Taille et part du marché de l'EDI des soins de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

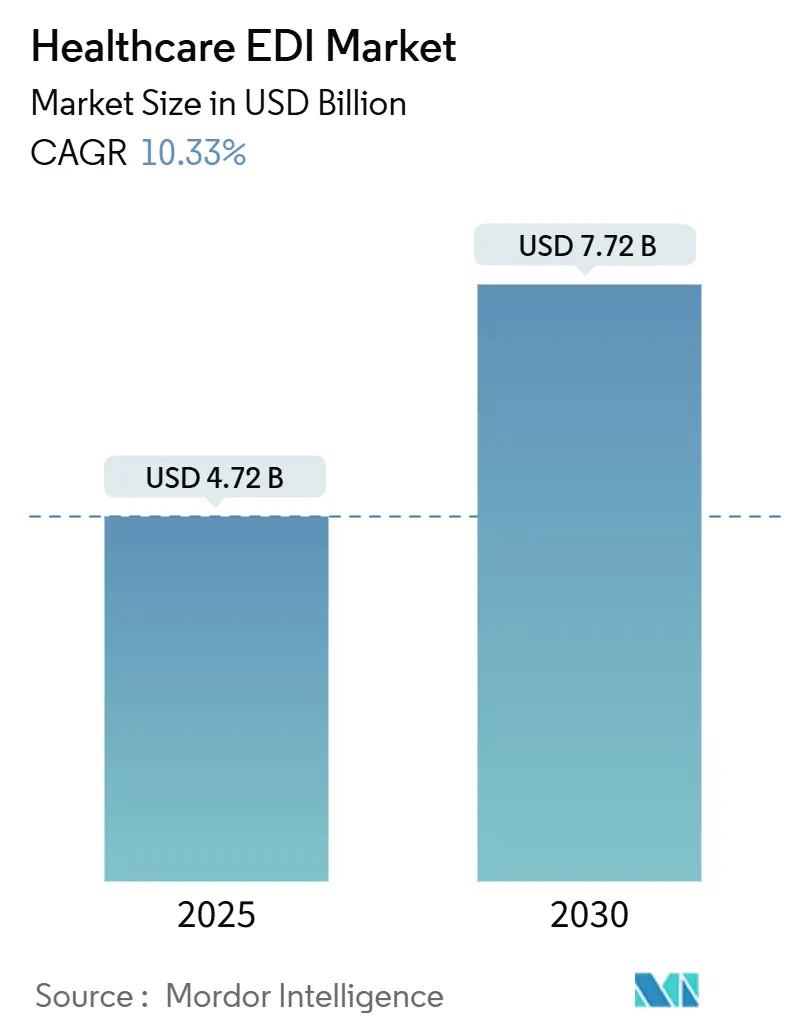

| Taille du Marché (2025) | 4.72 Milliards de dollars |

| Taille du Marché (2030) | 7.72 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'EDI des soins de santé par Mordor Intelligence

Le marché de l'EDI des soins de santé est évalué à 4,72 milliards USD en 2025 et est en voie d'atteindre 7,72 milliards USD d'ici 2030, progressant à un TCAC de 10,33 %. La numérisation croissante, les mandats de maîtrise des coûts et les réglementations strictes d'échange de données renforcent l'adoption chez les payeurs, prestataires et entreprises des sciences de la vie. La migration généralisée vers le cloud réduit les frictions de mise en œuvre, tandis que l'accélération du passage aux soins basés sur la valeur crée une nouvelle demande pour des flux de données multi-parties en temps réel. La sensibilisation accrue à la cybersécurité suite à la violation de Change Healthcare en 2025 élève davantage les investissements dans des plateformes de transactions sécurisées et auditables. Les fournisseurs qui combinent interopérabilité, analyses avancées et outils de conformité robustes captent de nouvelles opportunités d'espaces vierges alors que les entités de soins de santé retirent des flux de travail fragmentés et manuels.

Points clés du rapport

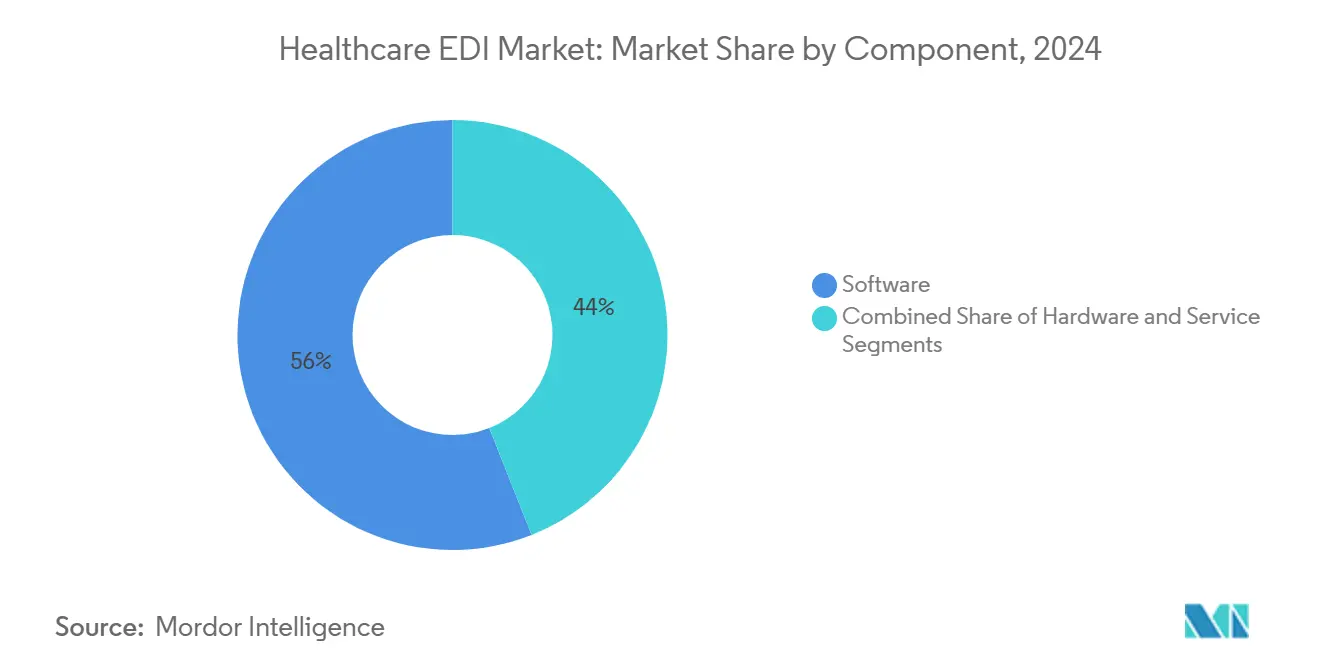

- Par composant, les logiciels ont conservé 56 % de la part des revenus du marché de l'EDI des soins de santé en 2024 ; les services devraient augmenter à un TCAC de 12,40 % jusqu'en 2030.

- Par type de transaction, la gestion des demandes de remboursement a dominé avec 48 % de la part du marché de l'EDI des soins de santé en 2024, tandis que les transactions de chaîne d'approvisionnement devraient s'étendre à un TCAC de 11,10 % jusqu'en 2030.

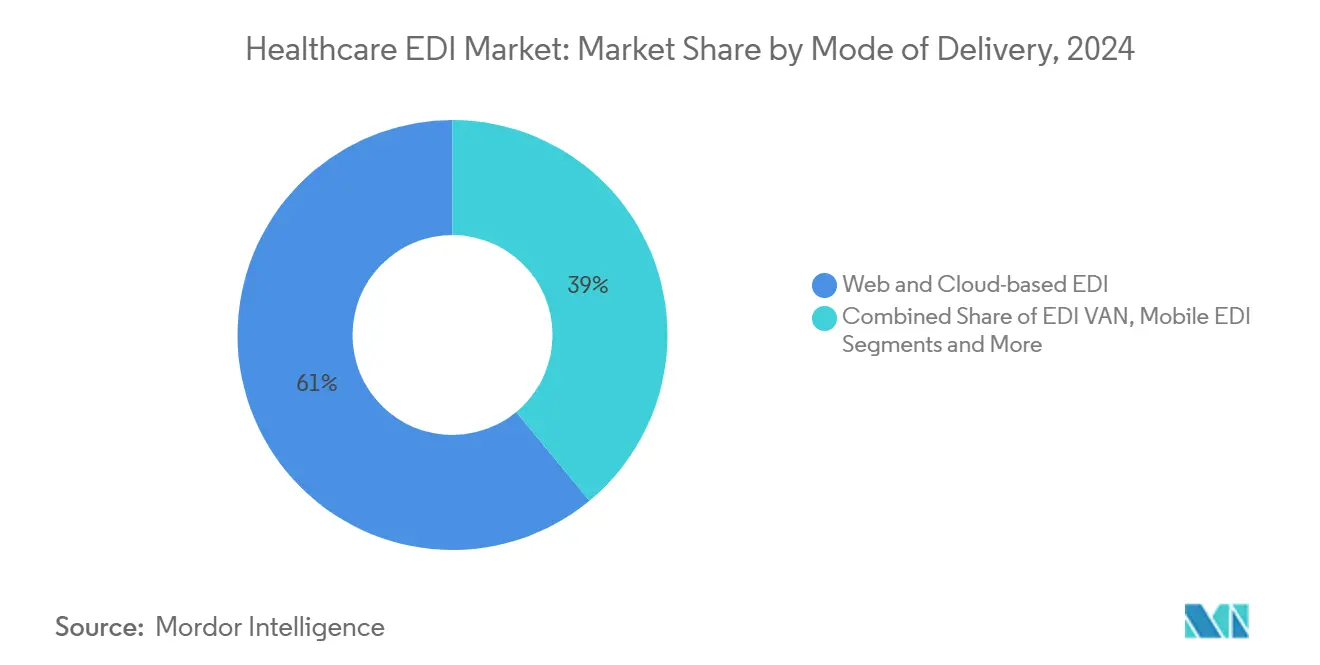

- Par mode de livraison, les plateformes cloud ont commandé 61 % de part de la taille du marché de l'EDI des soins de santé en 2024 ; l'EDI mobile devrait afficher un TCAC de 17,30 % entre 2025-2030.

- Par utilisateur final, les prestataires ont représenté 54 % de part de la taille du marché de l'EDI des soins de santé en 2024, tandis que les payeurs sont appelés à croître le plus rapidement à 13,50 % TCAC jusqu'en 2030.

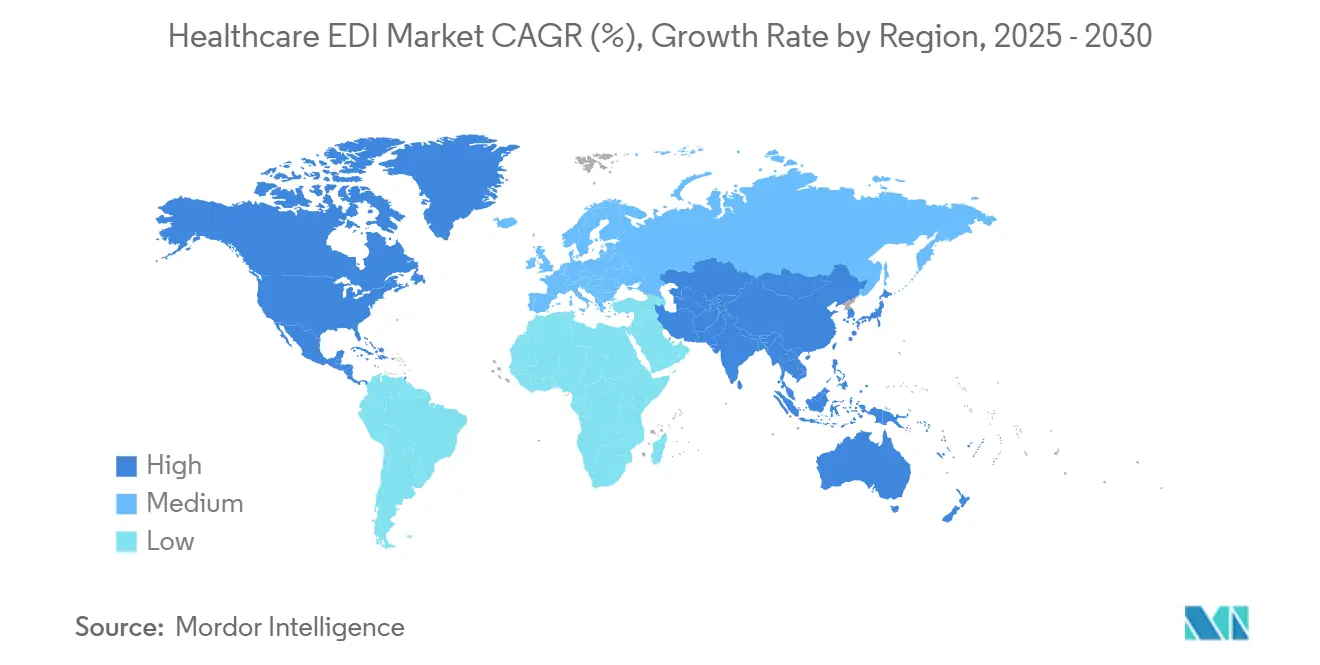

- Par géographie, l'Amérique du Nord a dominé avec 43 % du marché de l'EDI des soins de santé en 2024 ; l'Asie-Pacifique est positionnée pour le plus haut TCAC régional de 11,90 % durant 2025-2030.

Tendances et insights du marché mondial de l'EDI des soins de santé

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée réglementaire HIPAA mandatée et mondiale | +2.8% | Amérique du Nord, Europe, avec influence croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pressions croissantes de maîtrise des coûts de santé | +2.1% | Mondial, avec impact plus élevé sur les marchés matures | Moyen terme (2-4 ans) |

| Adoption SaaS EDI activée par le cloud | +1.7% | Mondial, avec adoption précoce en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Passage à l'efficacité du cycle de revenus des soins basés sur la valeur | +1.4% | Amérique du Nord, Europe, avec adoption graduelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Le codage automatique piloté par l'IA renforce l'intégrité des données EDI | +0.9% | Amérique du Nord, Europe, marchés asiatiques avancés | Moyen terme (2-4 ans) |

| Projets pilotes blockchain payeur-prestataire intégrant l'EDI | +0.6% | Amérique du Nord, pays européens sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée réglementaire HIPAA mandatée et mondiale

Les transactions HIPAA restent obligatoires aux États-Unis, contraignant les prestataires et payeurs à échanger des données de demandes de remboursement, de versements et d'éligibilité via des formats EDI standardisés. Les délibérations CMS sur le passage direct à la Version 8010 soulignent l'urgence d'un cadre modernisé qui supprime les ambiguïtés héritées[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. Des mandats similaires en Europe et en Asie convergent vers des syntaxes communes, comprimant les calendriers de mise en œuvre pour les multinationales et contribuant environ 2,8 points de pourcentage au TCAC du marché de l'EDI des soins de santé. Les fournisseurs de technologie de santé asiatiques axés sur l'exportation, particulièrement en Corée du Sud et à Taïwan, exploitent cet alignement pour gagner l'acceptation des partenaires commerciaux en Amérique du Nord et dans l'Espace économique européen.

Pressions croissantes de maîtrise des coûts de santé

Les organisations de soins de santé économisent en moyenne 2,7 USD par transaction électronique versus papier, réduisant 82 % du temps de traitement. Avec l'érosion des remboursements qui comprime les marges, les gestionnaires de cycle de revenus considèrent de plus en plus l'EDI complet comme une exigence opérationnelle non-négociable. Les déploiements qui automatisent la validation de pré-autorisation et l'affichage automatique des données de versement offrent des réductions de coûts de 15-30 % dans les centres de coûts administratifs, renforçant le narratif de croissance du marché de l'EDI des soins de santé.

Adoption SaaS EDI activée par le cloud

Quatre-vingt-sept pour cent des entreprises de santé sondées favorisent maintenant le cloud hybride. Les modèles d'abonnement de paiement à l'usage éliminent les importantes dépenses en capital, permettant aux hôpitaux et groupes ambulatoires d'adopter la même posture de conformité que les grands IDN. Les cycles de mise à jour automatisés maintiennent les ensembles de transactions alignés aux changements réglementaires sans mises à niveau sur site perturbatrices, ajoutant 1,7 points à l'expansion prévue.

Passage à l'efficacité du cycle de revenus des soins basés sur la valeur

Les contrats de paiement groupé nécessitent des flux de données qui combinent des éléments cliniques et financiers. Les plateformes EDI modernes intègrent le mappage des ressources HL7 FHIR à côté des transactions X12, permettant aux payeurs de réconcilier les scores de qualité avec les retenues financières en un seul passage. Les adoptants précoces rapportent des taux de refus plus bas et un règlement plus rapide, sécurisant une poussée de 1,4 point vers l'élan du marché.

Analyse de l'impact des freins

| Frein | (~)% Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Violations de sécurité et confidentialité des données | -1.2% | Mondial, avec impact plus élevé en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Coût élevé de mise en œuvre et d'intégration | -0.9% | Mondial, avec impact plus important sur les marchés émergents | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre EDI qualifiée | -0.7% | Mondial, particulièrement aigu dans les marchés en croissance rapide | Moyen terme (2-4 ans) |

| APIs FHIR érodant la demande EDI héritée | -0.5% | Amérique du Nord, Europe, marchés asiatiques avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Violations de sécurité et confidentialité des données

L'attaque par rançongiciel de Change Healthcare en février 2025 a perturbé les demandes de remboursement à l'échelle nationale et forcé UnitedHealth Group à avancer 6,5 milliards USD en paiements de secours[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. Les retombées ont intensifié l'examen du routage des transactions et des couches de chiffrement, entamant la vélocité de déploiement EDI parmi les prestataires averses au risque et rasant 1,2 % de points du TCAC potentiel.

Coût élevé de mise en œuvre et d'intégration

Les environnements complexes comprenant des liens de gestion de pratique, EMR et chambre de compensation héritée peuvent pousser les budgets d'intégration 30-50 % au-dessus du plan. Les hôpitaux ruraux opérant sur des marges minces reportent fréquemment les mises à niveau, ralentissant l'adoption du marché de l'EDI des soins de santé à court terme de 0,9 points.

Analyse des segments

Par composant : Poussée des services au milieu de la complexité d'intégration

Les logiciels sont restés l'épine dorsale du marché de l'EDI des soins de santé en 2024, générant 56 % du revenu total alors que les organisations se standardisaient sur des moteurs de chambre de compensation prêts pour le cloud. Le sous-segment des services, cependant, s'étend à un TCAC de 12,40 % jusqu'en 2030, propulsé par l'expertise rare en interne et les mandats de conformité en constante évolution. Les cabinets de conseil fournissant cartographie, intégration de partenaires et surveillance de transactions 24/7 comblent les lacunes de compétences critiques pour les systèmes de taille moyenne poursuivant des agendas numériques agressifs.

La dépendance croissante aux services gérés reflète aussi la sophistication croissante des flux de travail composites qui fusionnent X12, HL7 FHIR et APIs propriétaires. Les prestataires se tournent vers des spécialistes externes pour la gestion des données, la gestion des exceptions et les tests continus. La taille du marché de l'EDI des soins de santé pour les offres de services devrait dépasser 3 milliards USD d'ici 2030, tandis que l'empreinte matérielle se contracte alors que les passerelles virtualisées remplacent les modems en rack.

Note: Part de segment de tous les segments individuels disponible à l'achat du rapport

Par type de transaction : L'optimisation de la chaîne d'approvisionnement s'accélère

La gestion des demandes de remboursement a détenu 48 % de part de revenus du marché de l'EDI des soins de santé en 2024, soulignant sa centralité dans la préservation des flux de trésorerie. Néanmoins, les transactions de chaîne d'approvisionnement enregistrent un TCAC de 11,10 % alors que les systèmes de santé exploitent l'EDI pour rationaliser l'inventaire et dompter les coûts croissants des dispositifs. Les bons de commande automatisés, flux ASN et alertes de stock en consignation réduisent les ruptures de stock et libèrent le fonds de roulement, positionnant l'EDI de chaîne d'approvisionnement comme un levier stratégique pour les directeurs financiers.

L'entrelacement de la télémétrie IoT avec les ensembles de messages EDI offre un suivi d'expiration en temps réel pour les produits biologiques sensibles à la température, réduisant les déchets. Cette convergence pousse les équipes d'approvisionnement et d'ingénierie biomédicale vers des conseils de gouvernance conjoints, intensifiant la demande pour une visibilité intégrée des données à l'échelle du réseau à travers le marché de l'EDI des soins de santé.

Par mode de livraison : L'EDI mobile perturbe les modèles traditionnels

Les déploiements cloud ont capturé une part de 61 % en 2024, confirmant SaaS comme la voie d'intégration par défaut. L'EDI mobile, bien que partant d'une base plus petite, propulse la croissance du segment à un TCAC de 17,30 %. Les médecins autorisent les corrections de demandes de remboursement sur smartphones tandis que les infirmières interrogent l'éligibilité depuis des tablettes de chevet. Les expériences d'applications natives flexibles suppriment l'attache aux terminaux sur site, alignant le flux de travail des cliniciens avec les normes de mobilité modernes et renforçant l'expansion plus large du marché de l'EDI des soins de santé.

Les modèles de livraison hybrides mélangent maintenant des interfaces mobiles légères avec traitement cloud centralisé et réseaux à valeur ajoutée établis pour le routage à haut volume. Les architectures résultantes réduisent les coûts par transaction tout en maintenant des seuils de chiffrement HIPAA stricts.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les payeurs accélèrent la transformation numérique

Les prestataires ont représenté 54 % de part de revenus du marché de l'EDI des soins de santé en 2024, s'appuyant sur la soumission de demandes de remboursement à haut volume et les flux d'avis de versement. Les payeurs, cependant, devraient enregistrer un TCAC de 13,50 % alors que les pressions concurrentielles forcent l'automatisation de l'autorisation préalable, la coordination des avantages et l'analyse des scores de risque. Les hubs de payeurs de nouvelle génération déploient des règles configurables pour prévenir les refus et alimenter les moteurs de règlement basés sur la valeur.

Les fabricants de sciences de la vie adoptent de plus en plus l'EDI pour synchroniser les prévisions de production avec les signaux de demande des distributeurs, améliorant la traçabilité des lots et raccourcissant les fenêtres de réponse aux rappels. Ces dynamiques étendent l'écosystème de l'industrie de l'EDI des soins de santé dans des arènes réglementaires et de pharmacovigilance adjacentes.

Analyse géographique

L'Amérique du Nord a conservé le leadership avec 43 % des revenus 2024, soutenue par les mandats HIPAA et les réseaux de chambre de compensation matures. Presque toutes les demandes de remboursement Medicare en paiement à l'acte circulent électroniquement, établissant une ligne de base élevée pour le marché de l'EDI des soins de santé. La règle finale d'interopérabilité et d'autorisation préalable intensifie les exigences numériques, poussant les payeurs commerciaux vers la gestion automatisée des exceptions et élargissant l'opportunité adressable à travers les petits groupes de prestataires.

L'Asie-Pacifique livre la croissance la plus rapide à 11,90 % TCAC, soutenue par l'expansion rapide de l'assurance santé et les initiatives cloud gouvernementales étendues en Chine, Inde et Indonésie. L'adoption mobile d'abord permet aux cliniques de contourner l'infrastructure de modems héritée, accélérant la pénétration. Les règles de facturation électronique obligatoires dans des économies comme la Corée du Sud se répercutent en dépenses accélérées d'échange de données de soins de santé, élevant la taille du marché régional de l'EDI des soins de santé vers 1,6 milliard USD d'ici 2030.

L'Europe présente des courbes d'adoption diverses. L'Allemagne fait évoluer les échanges d'approvisionnement unifiés dans son cadre de remboursement DRG, tandis que le Royaume-Uni priorise les liens EHR transfrontaliers qui convertissent les événements cliniques en stubs EDI prêts pour la facturation. La Scandinavie bénéficie de systèmes d'ID électronique nationaux qui rationalisent les vérifications d'éligibilité des patients. Collectivement, ces initiatives maintiennent le rôle de l'Europe comme deuxième plus grand contributeur régional au revenu du marché de l'EDI des soins de santé.

Paysage concurrentiel

L'arène concurrentielle reste modérément consolidée. L'achat de Change Healthcare par UnitedHealth Group en 2022 a fusionné la plus grande chambre de compensation avec le portefeuille d'analyses d'Optum, donnant à l'entité combinée environ trois quarts du débit d'édition de demandes de remboursement de première passe. Edifecs contre-attaque à travers des passerelles EDI natives cloud qui regroupent le triage d'exceptions piloté par l'IA et les pistes d'audit prêtes pour la blockchain, tandis qu'Experian Health exploite ses racines de données de crédit pour affiner les flux de travail d'estimation des patients[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

Les alliances stratégiques émergent comme une voie d'échelle préférée. Edifecs et HealthEdge intègrent les moteurs d'adjudication de demandes de remboursement en visant les flexibilités des payeurs. OpenText approfondit les arrangements de revendeurs avec les principales plateformes EMR pour intégrer des protocoles de messagerie sécurisée. Les start-ups axées sur la traduction FHIR-over-EDI attirent le financement de capital-risque alors que les règles d'interopérabilité convergent.

Les feuilles de route produits pivotent fortement vers la cybersécurité, l'analyse des menaces et les architectures zéro confiance. Les fournisseurs publicisent les certifications SOC 2 Type II et les modules de détection d'anomalies en temps réel, différenciateurs amplifiés par l'incident Change Healthcare. Les clouds d'interopérabilité qui abstraient les formats de transaction permettent aux multinationales d'harmoniser les flux de demandes de remboursement à travers plus de 20 codes pays sans piles locales sur mesure, façonnant le prochain champ de bataille dans le marché de l'EDI des soins de santé.

Leaders de l'industrie de l'EDI des soins de santé

-

Change Healthcare

-

Optum Inc.

-

McKesson Corporation

-

Experian Health

-

Cognizant

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Edifecs a lancé le Healthcare Interoperability Cloud, combinant les fonctions de passerelle EDI avec la traduction FHIR et les pistes d'audit ancrées sur blockchain.

- Février 2025 : QualiZeal et GenRocket se sont associés pour automatiser la génération de données de test synthétiques pour la validation EDI conforme HIPAA.

- Décembre 2024 : La Commission des soins de santé du Maryland a publié un rapport sur l'adoption de l'EDI dans les soins de santé, notant que la plupart des demandes de remboursement sont maintenant soumises électroniquement suivant les standards HIPAA établis en 2000. Le rapport a révélé des taux d'adoption EDI élevés pour les demandes de remboursement médicales (par exemple, Medicare à 99,7 % en 2023) mais des taux plus bas pour les demandes de remboursement dentaires en raison de défis de documentation

- Juillet 2024 : HealthEdge a souligné l'adoption potentielle de X12 Version 8010, signalant des mises à jour de cartographie significatives pour les payeurs et prestataires healthedge.com.

Portée du rapport du marché mondial de l'EDI des soins de santé

L'échange de données informatisé (EDI) peut être défini comme une façon structurée de transmettre des données entre systèmes informatiques gouvernée par des standards convenus. Le document EDI a un format standardisé, qui assure que les données peuvent être rapidement interprétées des deux côtés. Dans les soins de santé, la plupart de la gestion des données est faite manuellement et de façon ponctuelle, où protéger et sécuriser l'information de santé est une préoccupation majeure. Pour accélérer les transferts de données de santé et l'accessibilité aux niveaux national et mondial, l'EDI est une modalité importante dans laquelle investir.

Le marché de l'EDI des soins de santé est segmenté par composant (logiciels, matériel et services), transaction (gestion des demandes de remboursement et chaîne d'approvisionnement des soins de santé), mode de livraison (EDI basé sur le web et le cloud, EDI VAN et EDI mobile), utilisateur final (prestataires de soins de santé, dispositifs médicaux et industrie pharmaceutique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine). Les tailles de marché et prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Matériel |

| Services |

| Gestion des demandes de remboursement (837/835) |

| Chaîne d'approvisionnement des soins de santé (810/856) |

| Autres (référence, autorisation, et plus) |

| EDI basé sur le web et le cloud |

| EDI VAN |

| EDI mobile |

| Autres modes de livraison |

| Prestataires de soins de santé |

| Dispositifs médicaux et industrie pharmaceutique |

| Payeurs |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | CCG |

| Israël | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

| Par composant | Logiciels | |

| Matériel | ||

| Services | ||

| Par type de transaction | Gestion des demandes de remboursement (837/835) | |

| Chaîne d'approvisionnement des soins de santé (810/856) | ||

| Autres (référence, autorisation, et plus) | ||

| Par mode de livraison | EDI basé sur le web et le cloud | |

| EDI VAN | ||

| EDI mobile | ||

| Autres modes de livraison | ||

| Par utilisateur final | Prestataires de soins de santé | |

| Dispositifs médicaux et industrie pharmaceutique | ||

| Payeurs | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | CCG | |

| Israël | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés répondues dans le rapport

Qu'est-ce qui stimule la croissance à deux chiffres du marché de l'EDI des soins de santé ?

Les mandats de maîtrise des coûts, les pressions réglementaires HIPAA et mondiales, l'abordabilité du cloud et le passage aux soins basés sur la valeur soutiennent collectivement les prévisions TCAC de 10,33 % jusqu'en 2030.

Quel segment de composant s'étend le plus rapidement ?

Les services EDI, couvrant la mise en œuvre, l'intégration et les opérations gérées, croissent à un TCAC de 12,40 % alors que les organisations externalisent les tâches techniques complexes.

Quelle est la taille du marché nord-américain de l'EDI des soins de santé par rapport aux autres régions ?

L'Amérique du Nord détient 43 % du revenu total 2024, plus du double de la part de toute autre région en raison de mandats réglementaires de longue date et de réseaux de chambre de compensation matures.

Quelle est la région à la croissance la plus rapide dans le marché de l'EDI des soins de santé ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Pourquoi les payeurs augmentent-ils leur investissement EDI ?

La concurrence accrue et le besoin de réduire les frais généraux administratifs poussent les payeurs vers l'adjudication automatisée des demandes de remboursement et l'autorisation préalable en temps réel, alimentant un TCAC de 13,50 %.

Comment la cyberattaque Change Healthcare influence-t-elle les critères de sélection des fournisseurs ?

La violation de février 2025 a aiguisé l'accent sur le chiffrement, les architectures zéro confiance et les voies de basculement indépendantes, incitant les acheteurs à prioriser les fournisseurs avec certification de sécurité démontrable.

Quel rôle l'EDI mobile jouera-t-il d'ici 2030 ?

L'usage mobile devrait augmenter à un TCAC de 17,30 %, permettant aux cliniciens d'exécuter des vérifications d'éligibilité et corrections de demandes de remboursement au point de soins, élargissant davantage l'ubiquité EDI à travers les environnements de soins.

Dernière mise à jour de la page le: