Taille et part du marché de l'électrophysiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 10.27 Milliards de dollars |

| Taille du Marché (2030) | 19.08 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'électrophysiologie par Mordor Intelligence

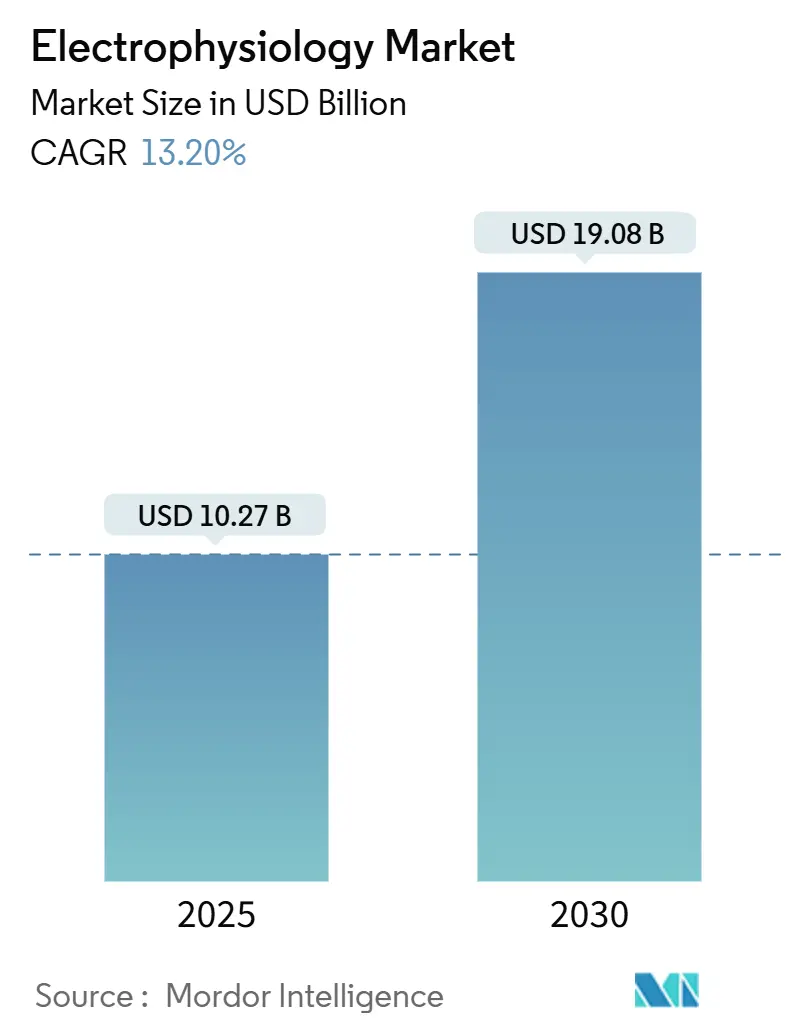

La taille du marché de l'électrophysiologie est estimée à 10,27 milliards USD en 2025, et devrait atteindre 19,08 milliards USD d'ici 2030, à un TCAC de 13,20 % pendant la période de prévision (2025-2030).

Cette croissance repose sur l'adoption rapide des technologies d'ablation par champ pulsé (PFA), l'augmentation des volumes procéduraux liée au vieillissement des populations, et le passage progressif des cas de fibrillation auriculaire vers les environnements ambulatoires. Un remboursement plus large, notamment de la part de Medicare, soutient l'investissement en capital dans les laboratoires avancés tandis que la consolidation industrielle concentre la propriété intellectuelle entre les mains de quelques grands fabricants de dispositifs. L'Asie-Pacifique ajoute de nouvelles capacités à un rythme plus rapide que toute autre région, mais l'Amérique du Nord génère toujours le plus grand pool de revenus. Collectivement, ces facteurs positionnent le marché de l'électrophysiologie pour dépasser de nombreuses autres catégories de dispositifs cardiovasculaires jusqu'en 2030.

Points clés du rapport

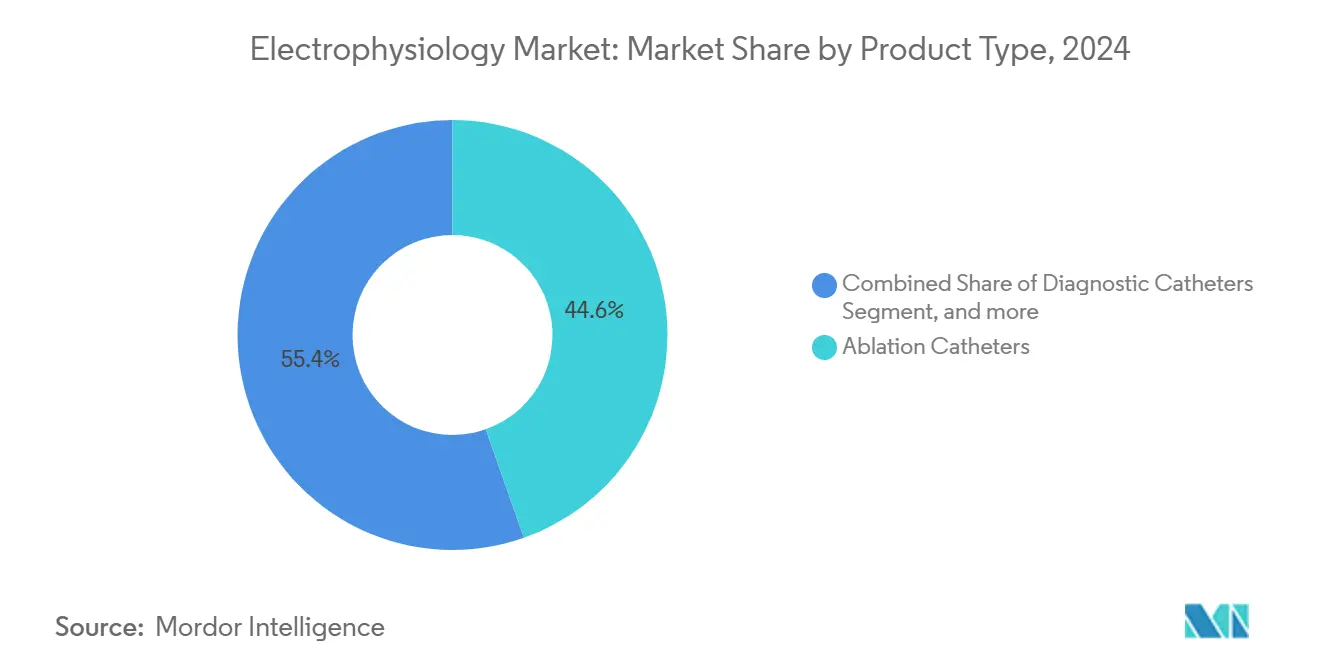

- Par type de produit, les cathéters d'ablation détenaient 44,62 % de la part de marché de l'électrophysiologie en 2024 ; les cathéters d'ablation par champ pulsé devraient grimper à un TCAC de 17,89 % jusqu'en 2030.

- Par indication, la fibrillation auriculaire représentait 60,72 % de la taille du marché de l'électrophysiologie en 2024 et croît à un TCAC de 15,52 %.

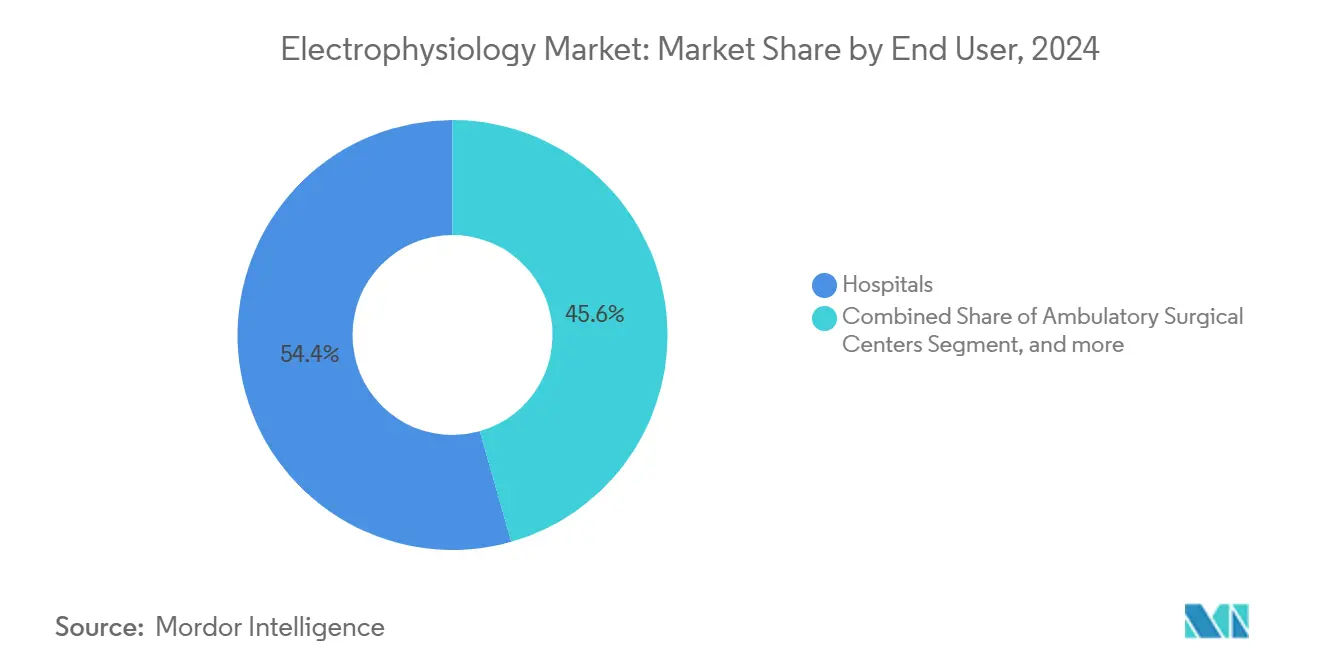

- Par utilisateur final, les hôpitaux commandaient 54,45 % de la taille du marché de l'électrophysiologie en 2024, tandis que les centres de chirurgie ambulatoire s'étendent à un TCAC de 16,12 % jusqu'en 2030.

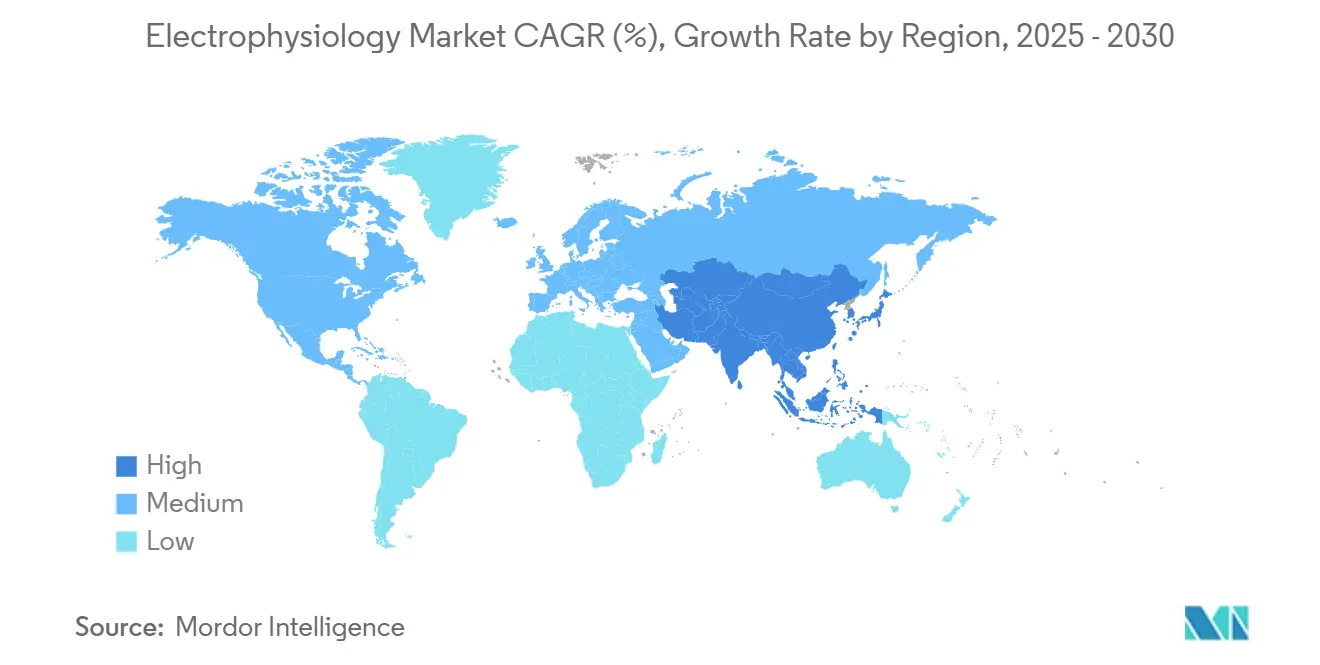

- Par géographie, l'Amérique du Nord menait avec 36,85 % de part de revenus en 2024 ; l'Asie-Pacifique devrait afficher un TCAC de 14,23 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'électrophysiologie

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la fibrillation auriculaire et autres arythmies | +3.2% | Mondial, le plus élevé en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Innovation technologique rapide dans les systèmes d'ablation et de cartographie | +2.8% | Mondial, mené par l'Amérique du Nord et l'Europe, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Préférence croissante pour les procédures cathéter mini-invasives | +2.1% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2-4 ans) |

| Adoption accélérée des systèmes d'ablation par champ pulsé (PFA) | +2.4% | Amérique du Nord et UE en tête, adoption rapide APAC | Court terme (≤ 2 ans) |

| Remboursement élargi et construction de laboratoires EP sur les marchés émergents | +1.9% | APAC principal, débordement vers MEA et Amérique latine | Long terme (≥ 4 ans) |

| Centres EP-OR hybrides "tout-en-un" augmentant le débit procédural | +1.3% | Amérique du Nord et Europe, marchés APAC sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la fibrillation auriculaire

L'incidence de la fibrillation auriculaire augmente avec le vieillissement des populations, la prévalence européenne devant doubler au cours des trois prochaines décennies.[1]Abbott Communications, "Volt Pulsed Field Ablation System Clinical Data," Abbott, abbott.com Les cohortes plus jeunes des pays émergents présentent maintenant des arythmies liées aux modes de vie sédentaires, élargissant le pool de candidats au-delà des démographies traditionnelles. Les formes persistantes de la maladie stimulent la demande pour des systèmes de cartographie sophistiqués et à double énergie qui raccourcissent le temps de procédure et améliorent la qualité des lésions. Les programmes de dépistage financés par les gouvernements en Asie-Pacifique détectent davantage de cas non diagnostiqués, ajoutant du volume aux laboratoires d'électrophysiologie déjà surchargés. Les coûts de prévention d'AVC de plus de 45 000 USD par patient par an fournissent aux payeurs une justification financière solide pour approuver les interventions d'ablation précoces.[2]Boston Scientific Corp., "FARAPULSE System Reaches 125,000 Patients," Boston Scientific, bostonscientific.com

Innovation rapide dans les systèmes d'ablation et de cartographie

Le PFA est la modalité la plus disruptive depuis l'ablation par radiofréquence. Ses propriétés sélectives tissulaires évitent les blessures thermiques, améliorant les marges de sécurité et renforçant la confiance des opérateurs. Les logiciels de cartographie guidés par intelligence artificielle réduisent le temps de planification et augmentent les taux d'isolation en premier passage.[3]Volta Medical SAS, "AI-Guided Ablation Outperforms Standard Mapping," Volta Medical, volta-medical.comLes cathéters à double énergie permettent maintenant le traitement en session unique d'arythmies complexes, abaissant l'incidence d'ablation répétée en dessous de 10 %. Les développements de stimulation sans sonde, tels que la stimulation de la zone de branche gauche, suppriment les complications matérielles et ouvrent de nouvelles voies procédurales. Ensemble, ces avancées élargissent le marché de l'électrophysiologie en réduisant les barrières à l'adoption par les médecins.

Préférence croissante pour les procédures cathéter mini-invasives

Les attentes de sortie le jour même poussent les prestataires vers des techniques plus courtes et plus sûres. Les procédures PFA durent 60-120 minutes contre 3-4 heures pour les systèmes thermiques traditionnels, permettant un débit quotidien plus élevé dans les centres de chirurgie ambulatoire. La navigation non-fluoroscopique guide maintenant 25 % des ablations, réduisant l'exposition aux radiations et ouvrant la voie à l'approbation ambulatoire. Les systèmes hospitaliers favorisent les approches par cathéter qui réduisent la durée de séjour et libèrent les salles d'opération pour les cas de plus haute acuité. Les méthodes hybrides combinant techniques mini-invasives et chirurgicales élargissent davantage l'éligibilité au traitement, particulièrement pour les patients avec fibrillation auriculaire persistante.

Adoption accélérée des systèmes d'ablation par champ pulsé

Les données d'enquête indiquent que le PFA éclipsera les volumes de radiofréquence d'ici 2025. L'essai PULSED AF a documenté 80 % de survie sans arythmie à 1 an, surpassant les modalités plus anciennes. Même les opérateurs nouvellement formés rapportent >95 % d'isolation durable, soulignant la courbe d'apprentissage modeste. Les taux de complications plus faibles entraînent une réduction de 15-20 % du coût total des soins, motivant les équipes d'approvisionnement hospitalier. Les régulateurs reconnaissent ce changement, accordant plusieurs désignations révolutionnaires, tandis que le Japon et les États-Unis ont approuvé les premiers systèmes commerciaux par Boston Scientific et Medtronic

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'électrophysiologistes et d'infirmières EP formés | -2.1% | Mondial, le plus aigu en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Coût en capital élevé des laboratoires EP de pointe | -1.8% | Marchés émergents principalement, impact sélectif sur marchés développés | Moyen terme (2-4 ans) |

| Prudence des payeurs concernant les preuves de sécurité/efficacité PFA à long terme | -1.2% | Amérique du Nord et Europe, impact APAC limité | Court terme (≤ 2 ans) |

| Examen de la dose de radiation retardant les installations basées sur la fluoroscopie | -0.9% | Mondial, avec focus réglementaire dans l'UE et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'électrophysiologistes et d'infirmières EP formés

Les programmes de fellowship accueillent 3-4 stagiaires annuellement quand 8-10 diplômés sont nécessaires, contraignant la croissance. Les nouvelles technologies PFA nécessitent encore 50-100 cas supervisés pour atteindre la compétence. Les hôpitaux pilotent des curricula de formation croisée qui raccourcissent l'intégration à huit mois, mais les postes non pourvus peuvent réduire les revenus départementaux jusqu'à 3 millions USD par an. Les sociétés professionnelles proposent des modèles de formation deux-plus-deux pour accélérer la certification. Pendant ce temps, l'automatisation pilotée par l'IA des tâches de documentation libère les spécialistes existants pour gérer plus de procédures.

Coût en capital élevé des laboratoires EP de pointe

Une suite d'électrophysiologie entièrement équipée coûte 3-5 millions USD, un chiffre qui double une fois la rénovation de salle et le blindage inclus. Les droits d'importation augmentent les dépenses de 25-40 % en Inde et au Brésil, ralentissant l'adoption malgré une demande croissante. Les fournisseurs commercialisent maintenant une tarification par abonnement liée aux volumes de procédures, déplaçant les dépenses des budgets d'investissement vers les budgets opérationnels. Les systèmes modulaires permettent des mises à niveau par phases, prolongeant la durée de vie utile sans de gros investissements ponctuels. La plupart des centres à haut volume récupèrent encore les dépenses en capital dans les 18-24 mois à mesure que l'utilisation du laboratoire augmente.

Analyse des segments

Par type de produit : les cathéters PFA stimulent l'innovation

Le segment des cathéters d'ablation a conservé 44,62 % de la part de marché de l'électrophysiologie en 2024, mais les cathéters d'ablation par champ pulsé s'étendent à un TCAC de 17,89 % et vont remodeler le leadership de catégorie d'ici 2030. Les preuves cliniques confirmant la sécurité supérieure du PFA détournent les budgets d'investissement des plateformes legacy de radiofréquence et de cryo. Les systèmes de cartographie et de navigation gagnent en momentum car l'intégration de l'IA fournit une guidance point-par-point plus rapide, augmentant l'efficacité procédurale. Les systèmes d'enregistrement passent aux formats basés sur le cloud, permettant l'interprétation hors site et réduisant les besoins en personnel. Les cathéters de diagnostic croissent lentement car ils s'intègrent dans des plateformes de service complet plutôt que des dispositifs indépendants. Le matériel d'imagerie de laboratoire augmente en parallèle avec les installations de salles d'opération hybrides, ancrant les cycles d'investissement hospitalier dans l'industrie de l'électrophysiologie.

La différenciation concurrentielle passe des dispositifs individuels à l'intégration au niveau système. Les fournisseurs qui offrent des écosystèmes logiciel-matériel sans couture verrouillent les préférences hospitalières et créent des revenus récurrents à partir des consommables. Les dispositifs d'accès restent nécessaires mais sont principalement commoditisés ; les fournisseurs les exploitent pour compléter les portefeuilles plutôt que de générer des profits. Globalement, le marché de l'électrophysiologie bénéficie de la convergence des produits qui simplifie les décisions d'achat et accélère le renouvellement technologique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par indication : la dominance de la fibrillation auriculaire s'accélère

Les procédures de fibrillation auriculaire ont représenté 60,72 % de la taille du marché de l'électrophysiologie en 2024 et exhibent le TCAC le plus rapide de 15,52 % jusqu'en 2030. Les cas persistants nécessitent des ensembles de lésions complexes, augmentant les revenus par procédure et attirant l'investissement dans la cartographie avancée. L'ablation de tachycardie ventriculaire montre une croissance à deux chiffres maintenant que les cathéters à double énergie peuvent ablater les substrats myocardiques profonds. Le flutter auriculaire reste stable et est souvent traité pendant la même session que la fibrillation auriculaire, augmentant marginalement les prix de vente moyens.

Les données d'intervention précoce persuadent les cliniciens d'ablater avant l'échec des médicaments anti-arythmiques, élargissant le pool de patients éligibles et soutenant l'expansion du marché de l'électrophysiologie. Les technologies émergentes pour la tachycardie supraventriculaire et les arythmies de niche introduisent une tarification premium pour les cathéters spécialisés, mais leur contribution absolue reste petite. Les preuves soutenant l'ablation en première ligne nourrissent la confiance des payeurs et élargissent la couverture, ancrant la croissance de la demande à long terme dans l'industrie de l'électrophysiologie.

Par utilisateur final : la croissance ASC redéfinit la prestation

Les hôpitaux ont généré 54,45 % de la taille du marché de l'électrophysiologie en 2024, pourtant les centres de chirurgie ambulatoire montrent un TCAC de 16,12 % jusqu'en 2030 alors que les payeurs poussent les soins vers des environnements à moindre coût. Les temps de cas courts du PFA et les faibles taux de complications s'adaptent aux flux de travail ASC, motivant l'investissement dans des chariots de cartographie mobiles plus petits et des cathéters à usage unique. Les centres cardiaques spécialisés combinent l'imagerie de qualité hospitalière avec l'efficacité type ASC, comblant le fossé jusqu'à ce que les cadres réglementaires permettent des ablations plus complexes dans des installations autonomes.

La modélisation économique favorise les ASC car la main-d'œuvre et les frais généraux fonctionnent 30 % plus bas que les moyennes hospitalières. Medicare n'a pas encore ajouté l'ablation par cathéter à sa liste couverte ASC, limitant le volume des payeurs publics, mais les assureurs commerciaux approuvent les environnements ambulatoires pour la plupart des cas simples. Les fournisseurs abordent les barrières en capital en louant l'équipement sur une base par procédure, aidant les petits ASC à rejoindre le marché de l'électrophysiologie sans dépenses de plusieurs millions de dollars.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord détenait 36,85 % des revenus en 2024, soutenue par une large couverture d'assurance et une adoption élevée des dispositifs. Les réductions du barème d'honoraires des médecins de 2,93 % en 2025 tempèrent la croissance, pourtant les volumes de procédures restent résilients en raison de l'incidence croissante de la fibrillation auriculaire. L'Europe suit un schéma mature, avec la standardisation sous la Réglementation des dispositifs médicaux facilitant la migration technologique à travers les états membres. La consolidation hospitalière concentre le pouvoir d'achat, encourageant les remises basées sur le volume mais accélérant aussi les cycles de renouvellement pour les systèmes de cartographie.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 14,23 %, alors que l'initiative Healthy China 2030 de la Chine subventionne la construction de laboratoires de cathéters et rembourse les procédures d'ablation avancées. Le secteur privé indien investit massivement dans les laboratoires de cathéters, avec une chaîne leader ajoutant 2 200 lits et des suites EP activées par l'IA. Le Japon maintient des taux de procédures élevés par habitant et a récemment autorisé le FARAPULSE de Boston Scientific, signalant une acceptation réglementaire rapide pour les nouveaux systèmes PFA.

Le Moyen-Orient cible le tourisme médical, avec les Émirats arabes unis augmentant les dépenses de santé de 5 % à 5,4 % du PIB, renforçant la demande pour les ablations complexes. L'Amérique latine offre une promesse sélective : le rebond économique du Brésil augmente les budgets d'investissement, mais les droits d'importation et les exigences de licence ralentissent les déploiements des plateformes plus récentes. Les partenariats de fabrication locaux et le financement flexible atténuent ces obstacles, maintenant le marché de l'électrophysiologie sur une trajectoire ascendante stable à travers des régions diverses.

Paysage concurrentiel

L'intensité concurrentielle est élevée mais reste entre les mains de quelques multinationales qui détiennent des portefeuilles de brevets étendus. Johnson & Johnson a remodelé le domaine en acquérant Abiomed pour 16,6 milliards USD et Shockwave Medical pour 13 milliards USD, intégrant le support circulatoire mécanique et la lithotripsie intravasculaire dans ses offres d'électrophysiologie. Boston Scientific a gagné un avantage de premier arrivé avec le système PFA FARAPULSE, traitant plus de 125 000 patients dans le monde et sécurisant des contrats précoces avec des centres à haut volume.

Medtronic riposte avec deux plateformes PFA distinctes, offrant aux médecins un choix entre livraison d'énergie focale et en treillis, tandis que sa sonde OmniaSecure nouvellement approuvée adresse la longévité et la fiabilité de la défibrillation. Abbott exploite les désignations de dispositif révolutionnaire pour la stimulation sans sonde de la branche gauche, créant des synergies procédurales avec sa plateforme PFA Volt. Les innovateurs plus petits, tels que Field Medical, ciblent les indications de niche avec des générateurs d'impulsions nanosecondes qui promettent une profondeur de lésion plus grande. Les partenariats entre firmes logicielles et géants de l'imagerie, exemplifiés par Volta Medical et GE HealthCare, intègrent l'IA à travers le continuum procédural, soulignant que la science des données est maintenant centrale au récit concurrentiel du marché de l'électrophysiologie.

Les barrières à l'entrée restent significatives en raison de l'examen réglementaire et du besoin de données de résultats multi-centres, mais la récompense pour la différenciation est claire. Avec le PFA encore en adoption précoce et la stimulation sans sonde naissante, le leadership technologique peut rapidement se traduire en gains de parts à deux chiffres. Globalement, la consolidation des titulaires, combinée à l'innovation agile des start-ups, façonne un paysage dynamique où la taille et la vitesse déterminent toutes deux le succès stratégique.

Leaders de l'industrie de l'électrophysiologie

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Biotronik SE & Co. KG

-

GE HealthCare Technologies Inc.

-

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Boston Scientific a reçu l'approbation FDA pour la plateforme VARIPULSE, marquant l'entrée de l'entreprise sur le marché de l'ablation par champ pulsé à boucle variable avec des capacités de cartographie CARTO 3 intégrées

- Mars 2025 : Abbott a reçu l'approbation de marquage CE pour son système d'ablation par champ pulsé Volt, atteignant 99,1 % de taux de succès d'isolation des veines pulmonaires dans les essais cliniques européens

- Janvier 2024 : Boston Scientific Corporation a obtenu l'approbation de la Food and Drug Administration (FDA) des États-Unis pour son système d'ablation par champ pulsé (PFA) FARAPULSE. Ce système PFA FARAPULSE est destiné à l'isolation des veines pulmonaires chez les patients avec fibrillation auriculaire (FA) paroxystique (intermittente), symptomatique, récurrente, résistante aux médicaments. Il offre une alternative aux traitements d'ablation thermique traditionnels.

- Janvier 2024 : CardioFocus, Inc., une entreprise de dispositifs médicaux axée sur l'amélioration des traitements d'ablation pour les arythmies cardiaques, a acquis la division technologique d'électrophysiologie de Galvanize Therapeutics. Les actifs clés de cette acquisition comprennent le générateur de champ électrique pulsé CENTAURI System, qui détient le marquage CE et est activement commercialisé dans l'Union européenne et le Royaume-Uni, aux côtés du système d'ablation par cathéter QuickShot, qui est actuellement en développement.

Portée du rapport mondial sur le marché de l'électrophysiologie

Selon la portée du rapport, l'électrophysiologie est le domaine biomédical qui traite de l'étude de l'activité électrique dans le corps. L'électrophysiologie inclut l'étude de la génération de l'activité électrique et les effets de cette activité électrique sur le corps. Le marché de l'électrophysiologie est segmenté par produit, maladie et géographie. Par produit, le marché est segmenté en cathéters d'ablation, dispositifs de laboratoire, cathéters de diagnostic, dispositifs d'accès et autres produits. Par maladie, le marché est segmenté en fibrillation auriculaire, flutter auriculaire, syndrome de Wolff-Parkinson-White, tachycardie de rentrée nodale auriculo-ventriculaire, et autres maladies. Pour chaque segment, la taille du marché est fournie en termes de valeur (en USD).

| Cathéters d'ablation |

| Cathéters de diagnostic |

| Dispositifs de laboratoire |

| Systèmes de cartographie et de navigation |

| Systèmes d'enregistrement EP |

| Dispositifs d'accès |

| Autres produits |

| Fibrillation auriculaire |

| Flutter auriculaire |

| Tachycardie de rentrée nodale AV (AVNRT) |

| Tachycardie ventriculaire |

| Autres arythmies |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Centres cardiaques spécialisés |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Cathéters d'ablation | |

| Cathéters de diagnostic | ||

| Dispositifs de laboratoire | ||

| Systèmes de cartographie et de navigation | ||

| Systèmes d'enregistrement EP | ||

| Dispositifs d'accès | ||

| Autres produits | ||

| Par indication | Fibrillation auriculaire | |

| Flutter auriculaire | ||

| Tachycardie de rentrée nodale AV (AVNRT) | ||

| Tachycardie ventriculaire | ||

| Autres arythmies | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Centres cardiaques spécialisés | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de l'électrophysiologie ?

Le marché de l'électrophysiologie était évalué à 10,27 milliards USD en 2025 et devrait croître à 19,08 milliards USD d'ici 2030 à un TCAC de 13,22 %.

Quel segment de produit mène le marché de l'électrophysiologie ?

Les cathéters d'ablation mènent avec 44,62 % de part de revenus en 2024, bien que les cathéters d'ablation par champ pulsé soient le sous-segment à croissance la plus rapide à 17,89 % TCAC.

Pourquoi l'ablation par champ pulsé gagne-t-elle en traction ?

Le PFA évite les dommages thermiques, réduit les temps de procédure à 60-120 minutes, et montre 80 % de survie sans arythmie à 12 mois, le rendant attractif pour les médecins et les payeurs.

Quelle région croît le plus rapidement ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide de 14,23 % jusqu'en 2030 en raison d'investissements majeurs dans l'infrastructure hospitalière et de politiques gouvernementales favorables.

Qu'est-ce qui limite la croissance dans le marché de l'électrophysiologie ?

Les contraintes clés incluent une pénurie mondiale d'électrophysiologistes formés et le coût en capital élevé d'équipement des laboratoires avancés.

Comment les centres de chirurgie ambulatoire impactent-ils la dynamique du marché ?

Les ASC croissent à un TCAC de 16,12 % car le profil de sécurité du PFA soutient la sortie le jour même, réduisant les coûts de procédure et élargissant l'accès des patients.

Dernière mise à jour de la page le: