Taille du marché des logiciels de sécurité cloud

| Période d'étude | 2019 - 2029 |

| Taille du Marché (2024) | USD 53.72 Billion |

| Taille du Marché (2029) | USD 120.64 Billion |

| CAGR (2024 - 2029) | 17.56 % |

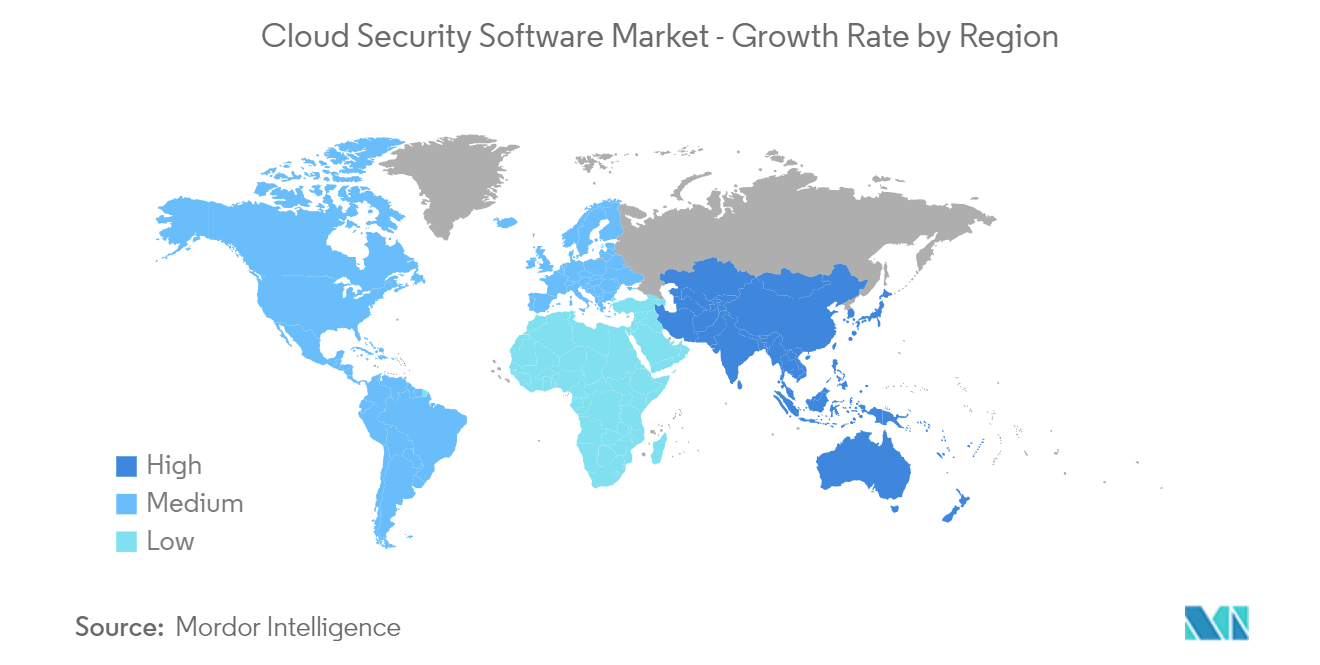

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

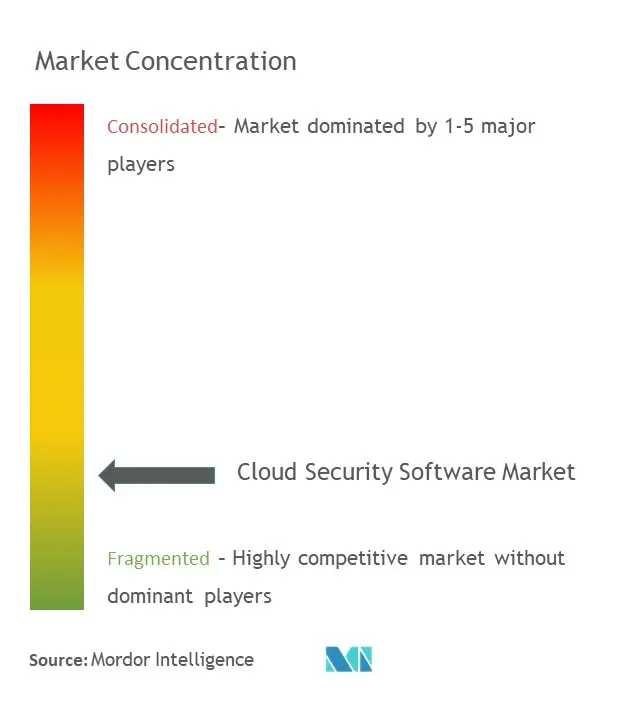

| Concentration du Marché | Faible |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché des logiciels de sécurité cloud

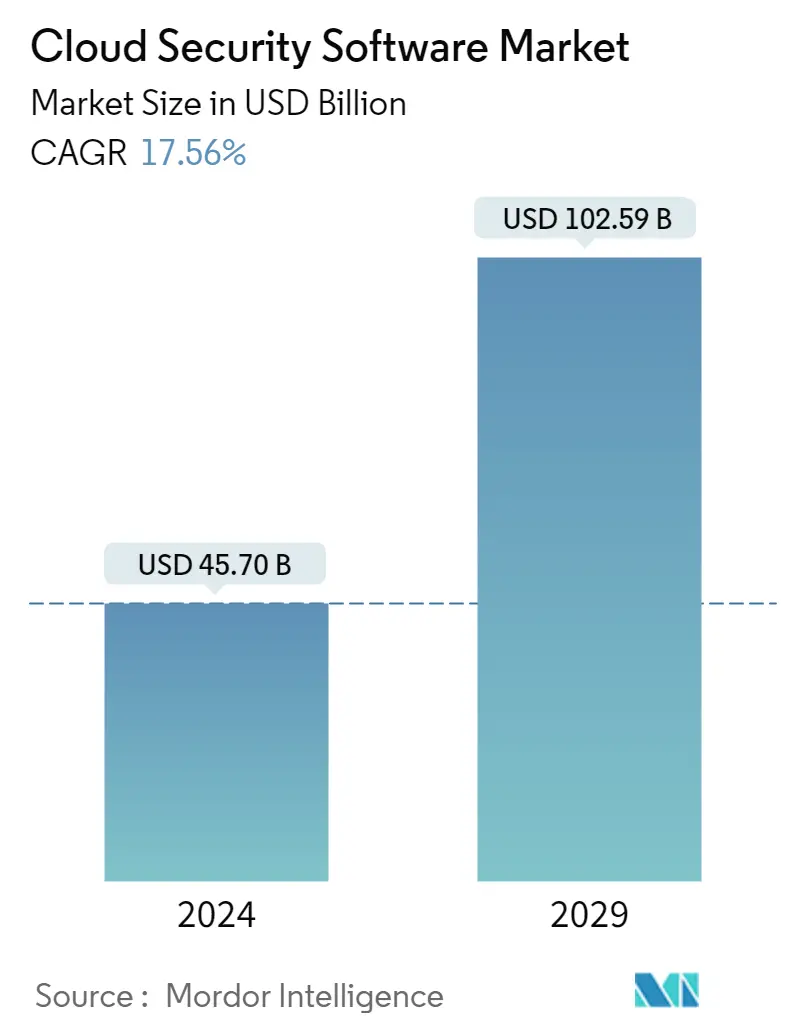

La taille du marché des logiciels de sécurité cloud est estimée à 45,70 milliards USD en 2024 et devrait atteindre 102,59 milliards USD dici 2029, avec une croissance de 17,56 % au cours de la période de prévision (2024-2029).

- La génération croissante de données et la complexité croissante des technologies ont entraîné une forte dépendance des organisations aux services cloud pour les opérations et la gestion des données. Cette croissance de ladoption des services cloud a un impact direct sur la demande de solutions de sécurité cloud.

- La technologie cloud et les ressources basées sur le cloud contribuent à atténuer la montée des menaces mortelles pour la cybersécurité. La sécurité du cloud nécessite un ensemble de politiques et de contrôles essentiels à la sécurité des applications, de l'infrastructure et des données. Les menaces, telles que la perte de données, les violations et les interfaces de programmation d'applications (API) non sécurisées, sont fréquentes sur la plateforme de cloud computing. Lévolution du cyberenvironnement et des technologies associées a ouvert la voie à de nouvelles menaces. Les cyberattaques sont hautement ciblées, persistantes et technologiquement avancées.

- Le secteur BFSI est lun des segments dinfrastructures critiques confrontés à de multiples violations de données et cyberattaques, en raison de la base de clientèle massive que sert le secteur et des informations financières en jeu. Les cybercriminels exploitent une multitude de cyberattaques nuisibles pour immobiliser le secteur financier, car il sagit dun modèle opérationnel très lucratif avec lavantage supplémentaire dun risque et dune détectabilité relativement faibles. Le paysage des menaces de ces attaques va des chevaux de Troie, des logiciels malveillants, des logiciels malveillants pour les distributeurs automatiques, des ransomwares, des logiciels malveillants bancaires mobiles, des violations de données, des invasions institutionnelles, des vols de données, des violations fiscales, etc.

- Les fournisseurs proposant des solutions de sécurité participent activement à la collaboration avec d'autres fournisseurs de services de sécurité gérés. Par exemple, en octobre 2022, Google Cloud a déclaré une extension significative de son écosystème cloud de confiance. Il a mis en évidence de nouvelles intégrations et offres avec plus de vingt partenaires visant à permettre des contrôles de souveraineté des données plus performants, à soutenir les modèles Zero Trust, à unifier la gestion des identités et à improviser la sécurité des points finaux pour les entreprises mondiales.

- Cependant, des facteurs tels que lintégration de diverses complexités avec les infrastructures existantes pourraient limiter la croissance globale du marché tout au long de la période de prévision.

- En raison de lépidémie de COVID-19, le marché de la sécurité cloud a considérablement augmenté. On sattendait à une croissance massive au cours de la période post-COVID-19, car les services et outils basés sur le cloud étaient de plus en plus adaptés en raison du déploiement par les organisations dun accès au travail à distance dans le cadre des confinements dans différents pays. Lutilisation croissante des services basés sur le cloud pendant cette pandémie est devenue un point chaud pour les cyberattaques, car des millions de personnes travaillaient dans des circonstances inconnues et moins sécurisées. Ainsi, une solution de sécurité cloud a joué un rôle essentiel pendant cette pandémie et devrait connaître un essor considérable.

Tendances du marché des logiciels de sécurité cloud

Le secteur de la santé sera témoin dune croissance significative

- Les organisations de soins de santé sont devenues plus dispersées, en raison des bureaux cliniques distants, des sites d'essais, des installations de réadaptation, de l'externalisation et des travailleurs hors site, ce qui conduit chaque bureau et chaque individu à exiger un accès unique mais transparent aux applications et aux ressources via divers appareils. Les établissements de santé reconnaissent les avantages offerts par la technologie cloud, tels qu'une plus grande flexibilité, évolutivité et disponibilité des systèmes et des applications.

- Avec les progrès dans le domaine des soins de santé, tels que les dossiers médicaux électroniques et autres informations sur les patients enregistrés dans les hôpitaux respectifs, la vulnérabilité potentielle des données a augmenté, c'est pourquoi la mise en œuvre de la sécurité des réseaux est devenue primordiale.

- Lutilisation de lIA, de la surveillance de la sécurité basée sur les données et de lanalyse comportementale rend la sécurité basée sur le cloud plus efficace. Par exemple, le graphique de sécurité intelligent intégré de Microsoft collecte quotidiennement des milliards de points de données et utilise l'apprentissage automatique et l'IA pour analyser et identifier les attaques de cybersécurité en évolution.

- En avril 2022, la Food and Drug Administration des États-Unis a publié un projet de lignes directrices, Cybersecurity in Medical Devices, Content of Premarket Submissions and Quality System Considerations, concernant la cybersécurité des dispositifs médicaux. Le projet de lignes directrices met l'accent sur la protection des dispositifs médicaux tout au long du cycle de vie d'un produit. Ces recommandations peuvent permettre un processus d'examen préalable à la commercialisation efficace et contribuer à garantir que les dispositifs médicaux commercialisés sont suffisamment résilients aux menaces de cybersécurité.

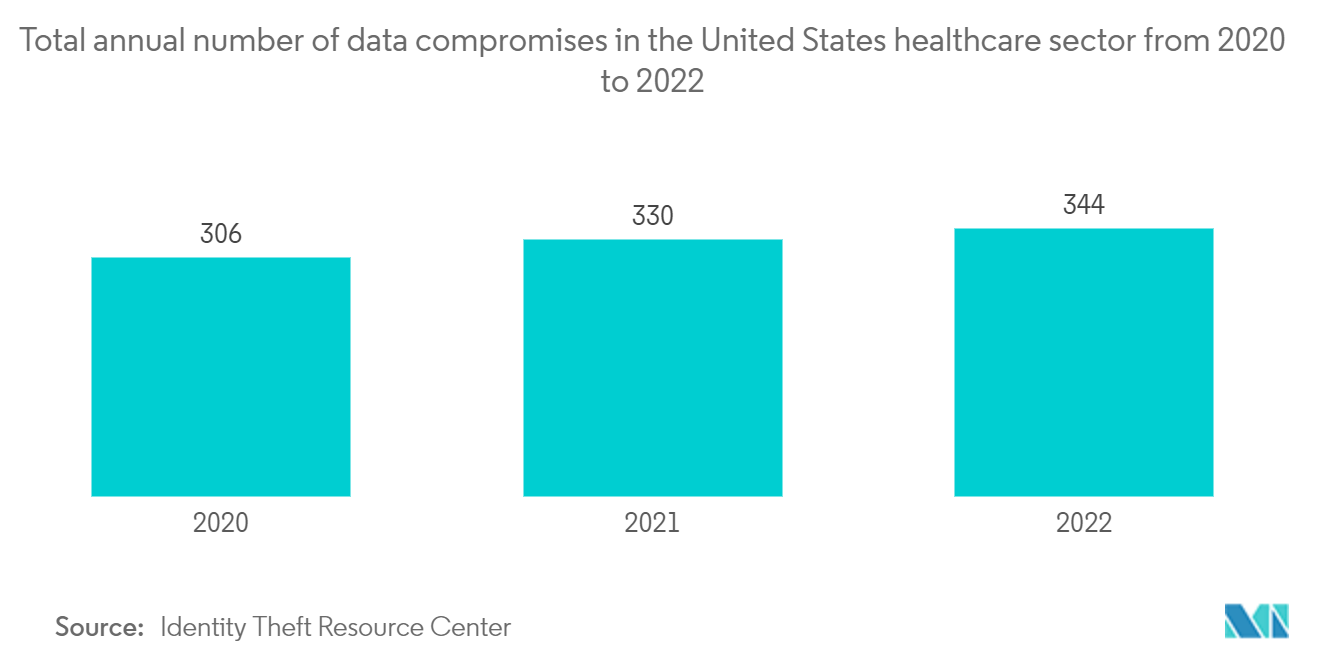

- Selon le rapport sur les violations de données de santé de mai 2023, la plupart des violations de données du mois étaient des incidents de piratage informatique, dont beaucoup étaient des attaques de ransomware et des tentatives de vol de données ou d'extorsion. Environ 81,33 % des violations de données du mois étaient des piratages informatiques et des incidents informatiques, et ces incidents représentaient environ 99,54 % de tous les enregistrements violés. Les informations médicales protégées d'environ 18956101 personnes ont été exposées ou volées lors de ces incidents. La taille moyenne des violations de données était de 310756 enregistrements, et la taille médiane des violations était de 3833.

LAsie-Pacifique connaîtra la plus forte croissance

- En raison de lutilisation croissante de divers appareils IoT et de lampleur et de la rapidité croissantes de la transformation numérique dans la région Asie-Pacifique, linfrastructure réseau actuelle est de plus en plus exposée aux cyberattaques. Les utilisateurs des médias sociaux, dInternet et des appareils mobiles ont tous connu une augmentation drastique ces dernières années, contribuant à la forte croissance de la cybersécurité dans la région. Cela devrait alimenter les opportunités de croissance du marché dans la région tout au long de la période de prévision.

- De plus, les différents gouvernements de la région imposent de nouvelles lois sur la cybersécurité afin de réduire l'impact du cyberphishing, des logiciels malveillants et d'autres menaces de cybersécurité. Par exemple, le ministère sud-coréen des TIC a annoncé son intention de dépenser 670 milliards KRW (607 millions USD) d'ici 2023 pour renforcer les capacités de cybersécurité du pays afin de répondre aux nouvelles menaces numériques croissantes. Le pays prévoit de développer une infrastructure pour répondre rapidement aux menaces de cybersécurité en collaborant avec les principales sociétés de cloud et de centres de données pour collecter des informations sur les menaces en temps réel, par rapport au système actuel qui repose sur des rapports individuels.

- Récemment, de nombreuses attaques ont été menées par la Chine contre les réseaux électriques indiens. En avril 2022, le secteur électrique indien a été la cible de pirates informatiques dans le cadre d'une opération à long terme. Le groupe a principalement utilisé le cheval de Troie ShadowPad, qui aurait été développé par les sous-traitants du ministère chinois de la Sécurité d'État.

- De plus, en raison de laugmentation des progrès technologiques, le nombre dappareils connectés augmente en Chine. Il sagit dun marché important de lInternet des objets (IoT) à léchelle mondiale. De plus, les appareils 5G et compatibles 5G augmentent de façon exponentielle leur interconnectivité. En conséquence, cela augmente ladaptabilité globale des appareils connectés, augmentant ainsi directement le besoin de produits de sécurité sur le marché. De plus, les sites Web sont ainsi susceptibles d'être manipulés et usurpés par des tiers, et les données sensibles des utilisateurs communiquées avec le site Web peuvent être plus facilement interceptées par les agences de renseignement étrangères.

- En juillet 2023, Sangfor Technologies Co., Ltd., un fournisseur de solutions d'infrastructure informatique spécialisé dans le cloud computing et la sécurité des réseaux, et Cloudsec Asia Co., Ltd., un fournisseur de services de sécurité cloud et de cybersécurité en Thaïlande, ont formé un partenariat stratégique. partenariat principalement pour fournir des services gérés complets pour la détection des cybermenaces. La collaboration entre Sangfor Technologies et Cloudsec Asia vise à répondre à la demande croissante d'une gestion efficace des cybermenaces au sein des organisations commerciales. En tirant parti de leur expertise, les entreprises fourniraient un service géré qui permettrait aux organisations d'atténuer et de détecter de manière proactive les cybermenaces tout en surmontant les défis tels que les contraintes de temps, les ressources limitées et les complexités technologiques associées à la gestion de la cybersécurité.

Aperçu du marché des logiciels de sécurité cloud

Le marché des logiciels de sécurité cloud est fragmenté en raison de la multiplication des cyberattaques au fil des années. Les entreprises sont devenues plus conscientes et plus prudentes concernant leurs données stockées dans le cloud. Ainsi, ils proposent des offres de NortonLifeLock Inc. (Broadcom Inc.), CA Technologies (Broadcom Inc.), Microsoft Corporation, Armor Defense Inc., etc.

En avril 2023, Uptycs, le fournisseur de la première plate-forme unifiée CNAPP et XDR, a déclaré sa capacité à collecter et à analyser les journaux d'audit GitHub et les informations d'identité des utilisateurs d'Okta et d'Azure Active Directory pour révéler un comportement suspect lorsque le développeur déplace du code dans et hors de référentiels et en production. Le résultat est un système d'alerte précoce qui permet aux équipes de sécurité d'identifier et d'arrêter les acteurs malveillants avant qu'ils ne puissent accéder aux données et services phares du cloud.

Leaders du marché des logiciels de sécurité cloud

-

CA Technologies (Broadcom Inc.)

-

Trend Micro, Inc.

-

Check Point Software Technologies

-

Armor Defense Inc.

-

IBM Corporation

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des logiciels de sécurité cloud

- Avril 2023 Accenture et Google Cloud déclarent l'extension de leur partenariat mondial pour soutenir et aider les entreprises à mieux protéger leurs actifs critiques et à renforcer la sécurité globale contre les cybermenaces persistantes. Ensemble, ils fournissent la technologie, lexpertise en matière de sécurité et linfrastructure fiable dont les organisations ont besoin pour élaborer et créer des programmes de sécurité résilients et maintenir la confiance dans leur préparation.

- En avril 2023, LogRhythm, la société qui permet aux équipes de sécurité de naviguer dans un paysage de menaces en constante évolution, a déclaré son partenariat avec Zscaler, le fournisseur de sécurité cloud. LogRhythm et Zscaler travaillent ensemble pour soutenir et aider les organisations du monde entier à maximiser la compréhension du réseau et à relever une grande variété de défis de sécurité d'accès au cloud auxquels sont confrontés les SOC modernes. LogRhythm SIEM et la plateforme Zscaler Zero Trust Exchange offrent une visibilité et une sécurité inégalées pour faciliter une architecture Zero Trust moderne.

Rapport sur le marché des logiciels de sécurité cloud – Table des matières

1. INTRODUCTION

1.1 Hypothèses et livrables de l’étude

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Aperçu du marché

4.2 Attractivité de l'industrie - Analyse des cinq forces de Porter

4.2.1 Pouvoir de négociation des fournisseurs

4.2.2 Pouvoir de négociation des acheteurs/consommateurs

4.2.3 La menace de nouveaux participants

4.2.4 La menace des substituts

4.2.5 Intensité de la rivalité concurrentielle

4.3 Une évaluation de l'impact et de la reprise du COVID-19 sur l'industrie

5. DYNAMIQUE DU MARCHÉ

5.1 Facteurs de marché

5.1.1 Adoption de pratiques de transformation numérique

5.1.2 Utilisation croissante des services numériques via les appareils mobiles et autres

5.2 Défis du marché

5.2.1 Complexités d’intégration avec l’infrastructure existante

5.3 Analyse des innovations et avancées clés dans les pratiques liées à la cybersécurité

5.4 Normes et cadres clés de l'industrie

5.5 Cas d'utilisation clés

6. SEGMENTATION DU MARCHÉ

6.1 Par logiciel

6.1.1 IAM dans le cloud

6.1.2 Sécurité du Web et de la messagerie

6.1.3 SIEM

6.1.4 CASB

6.1.5 Vulnérabilité et gestion des risques

6.1.6 Autres logiciels

6.2 Par taille d'organisation

6.2.1 Nous sommes

6.2.2 Grandes entreprises

6.3 Par utilisateur final

6.3.1 Informatique & Télécom

6.3.2 BFSI

6.3.3 Biens de vente au détail et de consommation

6.3.4 Soins de santé

6.3.5 Fabrication

6.3.6 Gouvernement

6.3.7 Autres utilisateurs finaux

6.4 Géographie

6.4.1 Amérique du Nord

6.4.1.1 États-Unis

6.4.1.2 Canada

6.4.2 L'Europe

6.4.2.1 Allemagne

6.4.2.2 Royaume-Uni

6.4.2.3 France

6.4.2.4 Le reste de l'Europe

6.4.3 Asie-Pacifique

6.4.3.1 Inde

6.4.3.2 Chine

6.4.3.3 Japon

6.4.3.4 Reste de l'Asie-Pacifique

6.4.4 l'Amérique latine

6.4.5 Moyen-Orient et Afrique

7. PAYSAGE CONCURRENTIEL

7.1 Profils d'entreprise

7.1.1 IBM Corporation

7.1.2 Symantec (Broadcom)

7.1.3 Palo Alto Networks

7.1.4 Cisco

7.1.5 McAfee

7.1.6 HPE

7.1.7 Checkpoint

7.1.8 Zscaler

7.1.9 Fortinet

7.1.10 Sophos

8. ANALYSE D'INVESTISSEMENT

9. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Segmentation de lindustrie des logiciels de sécurité cloud

Lindustrie du cloud a connu une croissance rapide de son adoption au cours de la dernière décennie par les entreprises technologiques. D'autres secteurs comme la BFSI et la santé suivent également cette tendance en raison de leur prise de conscience des avantages offerts par les systèmes cloud. Cela crée un environnement dans lequel les services cloud constituent lépine dorsale de nombreuses opérations commerciales.

Le marché des logiciels de sécurité cloud peut être segmenté par logiciel (Cloud IAM, sécurité du Web et du courrier électronique, SIEM, CASB, gestion des vulnérabilités et des risques), taille de lorganisation (PME, grandes entreprises), secteur de lutilisateur final (informatique et télécommunications, BFSI, vente au détail). biens de consommation, soins de santé, fabrication, gouvernement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Par logiciel | ||

| ||

| ||

| ||

| ||

| ||

|

| Par taille d'organisation | ||

| ||

|

| Par utilisateur final | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Géographie | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

FAQ sur les études de marché sur les logiciels de sécurité cloud

Quelle est la taille du marché des logiciels de sécurité cloud ?

La taille du marché des logiciels de sécurité cloud devrait atteindre 45,70 milliards USD en 2024 et croître à un TCAC de 17,56 % pour atteindre 102,59 milliards USD dici 2029.

Quelle est la taille actuelle du marché des logiciels de sécurité cloud ?

En 2024, la taille du marché des logiciels de sécurité cloud devrait atteindre 45,70 milliards de dollars.

Qui sont les principaux acteurs du marché des logiciels de sécurité cloud ?

CA Technologies (Broadcom Inc.), Trend Micro, Inc., Check Point Software Technologies, Armor Defense Inc., IBM Corporation sont les principales sociétés opérant sur le marché des logiciels de sécurité cloud.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des logiciels de sécurité cloud ?

On estime que lAsie-Pacifique connaîtra la croissance du TCAC le plus élevé au cours de la période de prévision (2024-2029).

Quelle région détient la plus grande part du marché des logiciels de sécurité cloud ?

En 2024, lAmérique du Nord représente la plus grande part de marché sur le marché des logiciels de sécurité cloud.

Quelles années couvre ce marché des logiciels de sécurité cloud et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché des logiciels de sécurité cloud était estimée à 38,87 milliards de dollars. Le rapport couvre la taille historique du marché des logiciels de sécurité cloud pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché des logiciels de sécurité cloud pour les années 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur l'industrie des logiciels de sécurité cloud

Statistiques sur la part de marché, la taille et le taux de croissance des revenus des logiciels de sécurité cloud 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse des logiciels de sécurité cloud comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Logiciel de sécurité cloud Instantanés du rapport