Taille et part du marché des dispositifs d'arthroscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2030) | 2.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des dispositifs d'arthroscopie par Mordor Intelligence

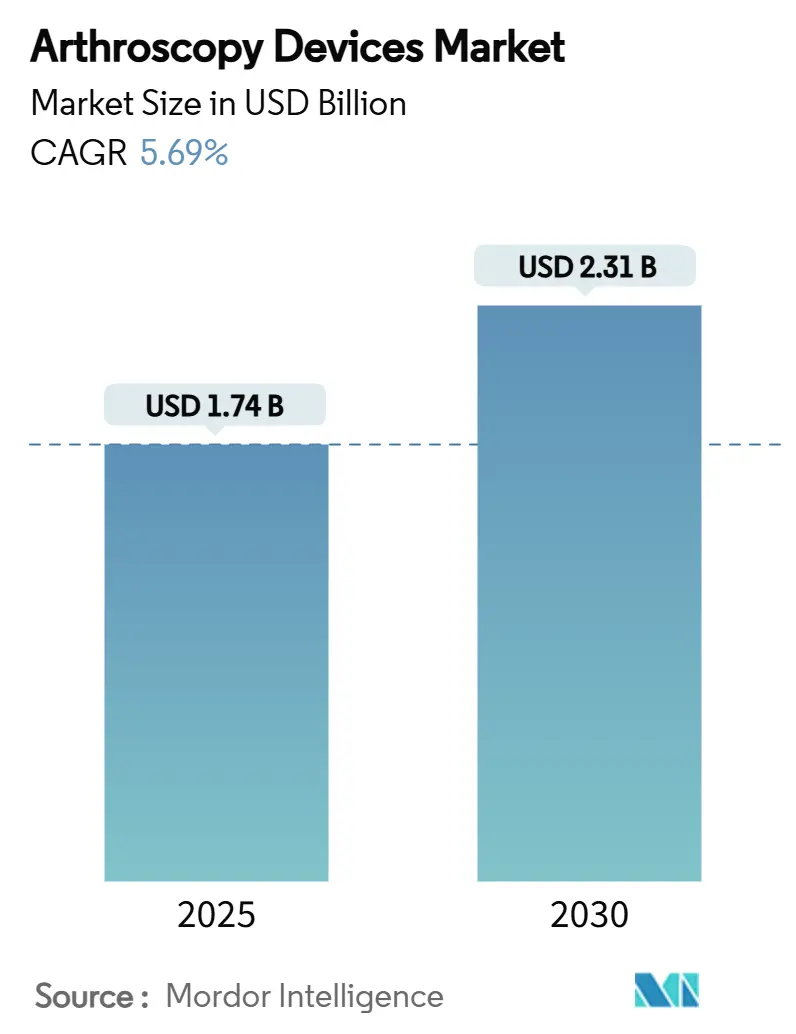

La taille du marché des dispositifs d'arthroscopie s'élève à 1,74 milliard USD en 2025 et devrait atteindre 2,31 milliards USD d'ici 2030, progressant à un TCAC de 5,69 %. L'accélération de la demande reflète la transition continue vers la réparation articulaire mini-invasive, la hausse constante de la prévalence des maladies musculo-squelettiques, et l'adoption croissante des parcours chirurgicaux ambulatoires. Les fabricants d'appareils regroupent désormais les systèmes de visualisation, de résection et d'implants pour capturer plus de valeur par intervention, tandis que les payeurs récompensent les environnements qui offrent des résultats équivalents à moindre coût. Le guidage par intelligence artificielle, l'imagerie sans fil et les implants bio-intégratifs augmentent à la fois l'efficacité clinique et le pouvoir de tarification. Parallèlement, les réglementations sur la durabilité et l'examen minutieux des dispositifs à usage unique stimulent la recherche sur les portefeuilles recyclables ou hybrides. Les stratégies concurrentielles se concentrent sur les acquisitions qui sécurisent des technologies révolutionnaires ou comblent les lacunes géographiques, maintenant la consolidation sectorielle dans une zone modérée.

Points clés du rapport

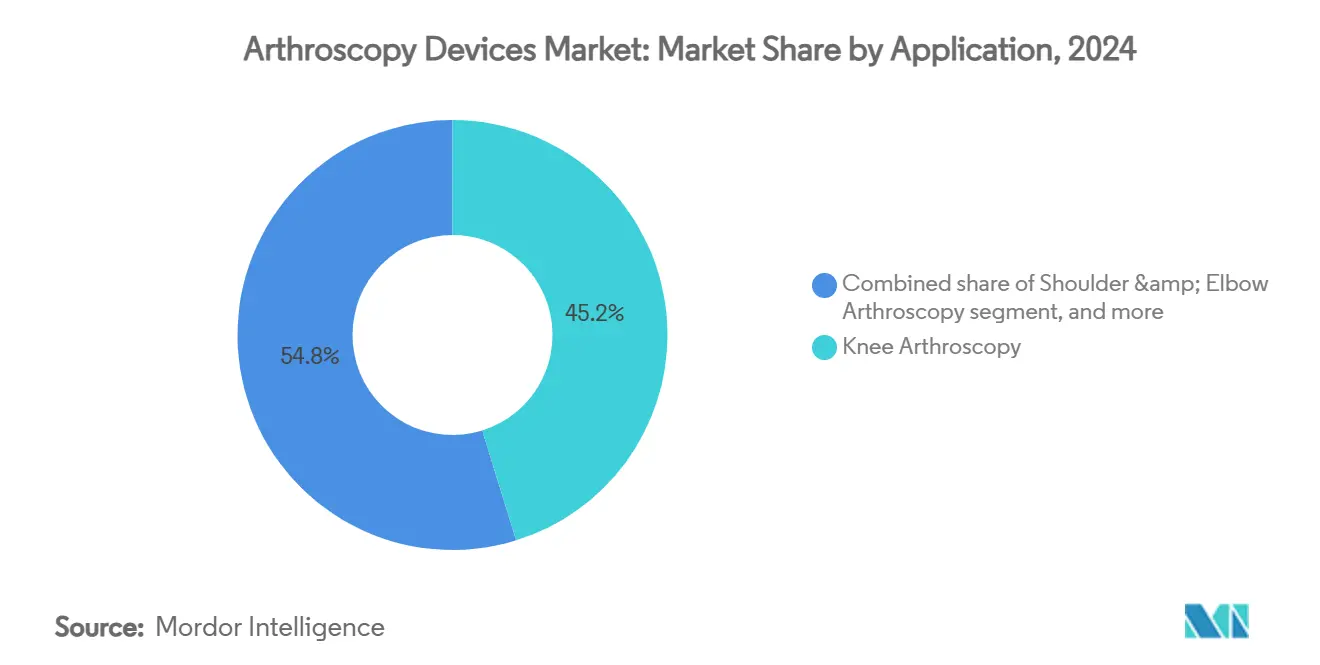

- Par application, l'arthroscopie du genou menait avec une part de revenus de 45,23 % du marché des dispositifs d'arthroscopie en 2024 tandis que les interventions de la hanche devraient croître à un TCAC de 7,67 % jusqu'en 2030.

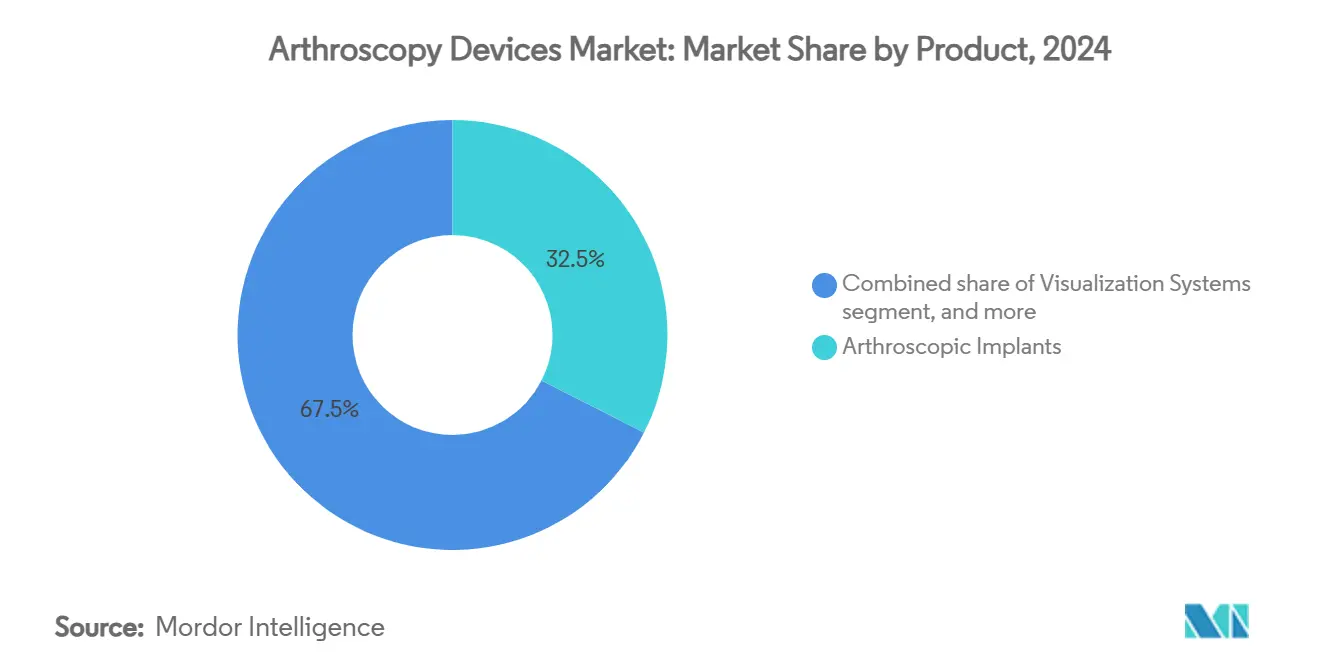

- Par produit, les implants arthroscopiques représentaient 32,56 % de la taille du marché des dispositifs d'arthroscopie en 2024 ; les rasoirs motorisés et les systèmes de résection devraient croître à un TCAC de 8,12 % entre 2025-2030.

- Par utilisateur final, les hôpitaux représentaient 68,54 % de la part de marché des dispositifs d'arthroscopie en 2024, tandis que les centres de chirurgie ambulatoire progressent à un TCAC de 8,43 % jusqu'en 2030.

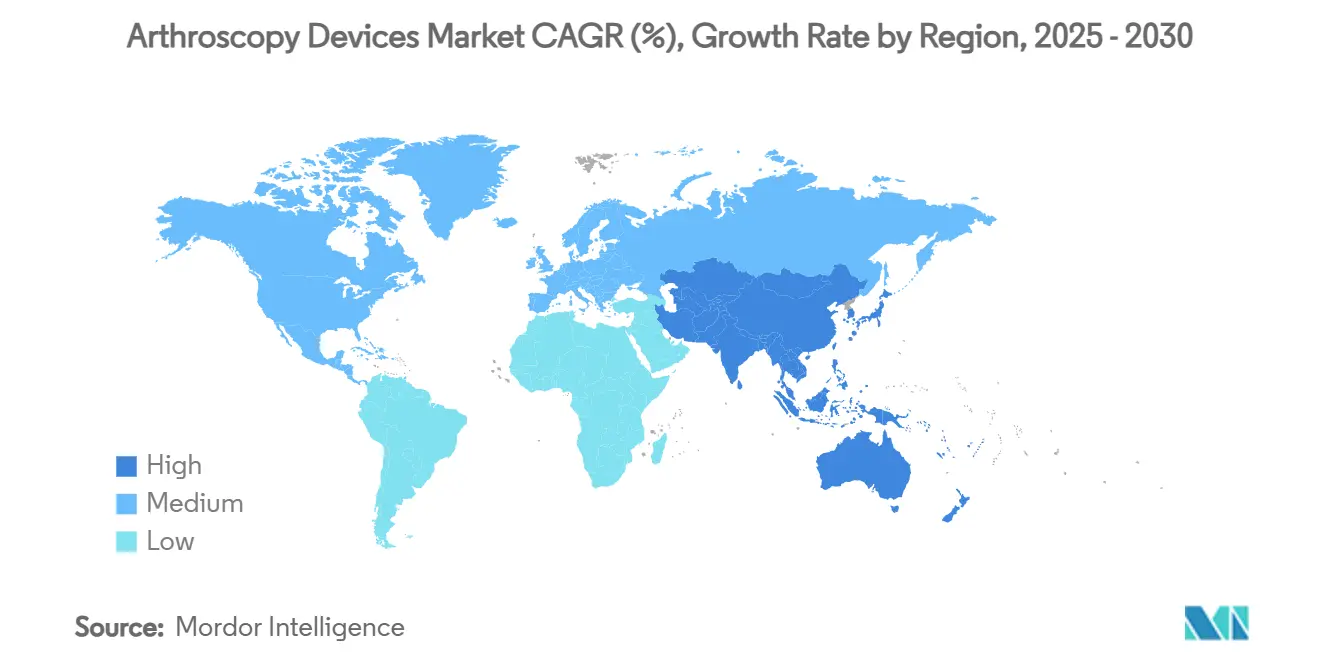

- Par géographie, l'Amérique du Nord détenait 42,43 % des revenus de 2024 ; l'Asie-Pacifique devrait enregistrer un TCAC de 6,54 % sur la même période.

Tendances et perspectives du marché mondial des dispositifs d'arthroscopie

Analyse d'impact des facteurs moteurs

| Facteur moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant des troubles musculo-squelettiques | +1.8% | Mondial ; plus fort en Amérique du Nord et Europe vieillissantes | Long terme (≥ 4 ans) |

| Transition vers les procédures orthopédiques mini-invasives | +1.2% | Mondial ; mené par les centres chirurgicaux des marchés développés | Moyen terme (2-4 ans) |

| Innovation technologique continue dans les équipements arthroscopiques | +0.9% | Amérique du Nord et Europe d'abord, APAC en rattrapage | Moyen terme (2-4 ans) |

| Participation croissante aux activités sportives et de fitness | +0.7% | Cohortes de jeunes mondiales | Long terme (≥ 4 ans) |

| Expansion des centres de chirurgie ambulatoire et des environnements ambulatoires | +0.6% | Amérique du Nord en tête ; Europe et APAC en expansion | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé dans les économies émergentes | +0.4% | Cœur Asie-Pacifique ; retombées MEA et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des troubles musculo-squelettiques

Les cas d'arthrose mondiale ont atteint 606,5 millions en 2021, avec une prévalence qui s'accélère chez les femmes et les personnes âgées. Les maladies musculo-squelettiques se classent désormais au deuxième rang des causes d'années vécues avec un handicap, poussant les payeurs vers des solutions arthroscopiques rentables. Les projections suggèrent que près de 50 % des femmes post-ménopausées pourraient souffrir d'arthrose d'ici 2045. La croissance de la demande s'aligne donc directement avec le vieillissement démographique et l'augmentation de l'espérance de vie dans les régions développées et émergentes.

Transition vers les procédures orthopédiques mini-invasives

Le séjour hospitalier moyen diminue de 2-3 jours lorsque l'arthroscopie remplace la chirurgie ouverte, se traduisant par des économies mesurables pour les payeurs et une amélioration de la satisfaction des patients[1]UC Davis Health Press Office, "Arthroscopy Shortens Hospital Stay," health.ucdavis.edu. L'adoption est davantage propulsée par la visualisation 4K, les caméras sans fil et l'assistance robotique qui élargissent les indications autrefois considérées trop complexes pour une approche portale. Les patients plus jeunes privilégient la rééducation plus rapide et les cicatrices plus petites par rapport à la réparation ouverte.

Innovation technologique continue dans les équipements arthroscopiques

Les plateformes de guidage en réalité augmentée telles que le système TESSA Spatial Surgery délivrent des signaux d'alignement en temps réel pour la reconstruction ligamentaire, réduisant le risque d'erreur technique. Les suites de caméras sans fil éliminent les câbles et raccourcissent le temps de configuration tout en préservant la qualité d'image HD. Les endoscopes de nano-arthroscopie d'aussi petit que 2 mm permettent des procédures diagnostiques en cabinet qui réduisent les coûts d'installation et élargissent l'accès. Les outils de planification pilotés par IA affinent le placement des tunnels et prédisent la tension du greffon, améliorant les résultats.

Participation croissante aux activités sportives et de fitness

Entre 2014-2023, le football a généré 843 063 blessures des membres inférieurs aux États-Unis seulement, les traumatismes de la cheville représentant 36,39 % des cas et 63,24 % survenant dans la cohorte des 10-19 ans[2]Paolo Maduri, "Lower-Extremity Soccer Injuries 2014-2023," Orthopedic Reviews, pagepressjournals.org. Le basketball et les sports de terrain montrent une incidence similairement élevée de blessures articulaires, en particulier les déchirures du LCA chez les athlètes féminines qui nécessitent souvent une reconstruction. La spécialisation toute l'année élève les lésions de surutilisation, assurant un pipeline procédural constant pour les endoscopes d'épaule, de genou et de cheville.

Analyse d'impact des contraintes

| Analyse d'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de capital et procéduraux élevés | -0.8% | Mondial ; plus grand frein dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Obstacles réglementaires et de remboursement stricts | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Disponibilité limitée de chirurgiens arthroscopiques qualifiés | -0.5% | Marchés émergents ; zones rurales mondiales | Long terme (≥ 4 ans) |

| Préoccupations de durabilité concernant les dispositifs à usage unique | -0.3% | Europe en tête ; répercussions vers Amérique du Nord et APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de capital et procéduraux élevés

Une suite d'arthroscopie entièrement équipée nécessite un investissement initial supérieur à 500 000 USD, tandis que les consommables ajoutent 2 000 à 5 000 USD par cas, mettant sous pression les installations avec des volumes modestes[3]Elise Bland, "Cost Analysis of Arthroscopic Operating Suites," BMC Health Services Research, bmc.org. Les exigences d'inventaire s'intensifient lors de la couverture de plusieurs articulations, et le remboursement échoue souvent à compenser la prime des jetables à usage unique.

Obstacles réglementaires et de remboursement stricts

Les amendements de 2022 aux frais d'utilisation des dispositifs médicaux ont introduit des frais d'examen plus élevés et des obligations post-commercialisation plus étendues, étirant le délai de mise sur le marché et les budgets de développement. Les règles d'autorisation préalable pour certains codes de gestion de la douleur illustrent la complexité administrative qui peut réduire le nombre de procédures. Le MDR européen resserre de même les exigences de preuves cliniques, forçant les petits innovateurs à chercher des partenariats avec des entreprises établies.

Analyse des segments

Par application : les procédures du genou stimulent le volume tandis que l'arthroscopie de la hanche s'accélère

Les procédures du genou représentaient 45,23 % des revenus de 2024, soulignant la forte incidence de blessures de cette articulation et la maturité des protocoles arthroscopiques de réparation du LCA et du ménisque. Le remboursement stable et la familiarité étendue des chirurgiens cimentent le leadership en volume. L'arthroscopie de la hanche, bien que plus petite aujourd'hui, croît à un TCAC de 7,67 % sur une reconnaissance plus large du conflit fémoro-acétabulaire et des déchirures labrales chez les jeunes athlètes. Les canules d'accès raffiné et les fraises flexibles atténuent la courbe d'apprentissage abrupte, ouvrant le segment à plus d'hôpitaux communautaires. Les endoscopes d'épaule et de coude bénéficient d'implants de patches bio-inductifs qui réduisent les taux de re-déchirure, tandis que les portails endoscopiques de la colonne vertébrale s'infiltrent dans le courant dominant alors que les entreprises étendent les plateformes à la décompression discale. Collectivement, le mélange procédural s'incline du lavage diagnostique vers la réparation reconstructive, un changement qui élève le prix de vente moyen à travers le marché des dispositifs d'arthroscopie.

La taille du marché des dispositifs d'arthroscopie pour les interventions du genou devrait progresser régulièrement jusqu'en 2030, soutenue par la réparation ligamentaire liée au sport et la gestion du ménisque dégénératif. En revanche, les procédures de la hanche ne détiennent qu'une part d'à peine quinze pour cent aujourd'hui mais devraient commander une tranche matériellement plus importante de la part de marché des dispositifs d'arthroscopie alors que les implants, pompes et systèmes de visualisation s'adaptent à l'ergonomie des articulations profondes. Les taux d'adoption variés des articulations maintiennent les fabricants investissant dans les fraises de rasoir spécifiques aux articulations, les passeurs de suture et les ancres de fixation, renforçant la segmentation dans leurs catalogues et modèles de service.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par produit : les implants mènent en valeur tandis que les systèmes motorisés stimulent l'innovation

Les implants ont généré 32,56 % des ventes de 2024, reflétant la tarification premium des vis bioabsorbables, ancres sans nœud et échafaudages de collagène qui convertissent les cas de débridement simple en reconstructions préservant les tissus. Les percées en science des matériaux telles que les vis d'alliage de magnésium et les composites PLLA-TCP améliorent l'intégration et s'estompent radiographiquement au fil du temps, attirant les démographies plus jeunes. Les rasoirs motorisés et systèmes de résection, affichant un TCAC de 8,12 %, capturent la demande des chirurgiens pour la coupe de précision et le contournage efficace du cartilage. Les consoles à vitesse variable, la reconnaissance de lame intelligente et l'aspiration intégrée élèvent le débit OR et la sécurité.

Les tours de visualisation restent la pièce maîtresse des accords d'équipement. Les têtes de caméra sans fil réduisent l'encombrement, tandis que les capteurs 4K et 8K imminents affinent les détails anatomiques, en particulier pendant le micro-travail à l'intérieur de la hanche. Les pompes de gestion des fluides disposent maintenant d'un contrôle de pression en boucle fermée qui prévient l'extravasation. Les sondes d'ablation RF et les baguettes plasma sculptent une niche dans la sculpture des tissus mous, tandis que les instruments portatifs maintiennent une base de demande pour les tâches de préhension et de sondage de base. Le regroupement de portefeuille de bout en bout permet aux entreprises leaders de verrouiller des contrats de service à long terme et de vendre des packs de consommables, renforçant leur emprise sur le marché des dispositifs d'arthroscopie.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent tandis que les centres de chirurgie ambulatoire accélèrent l'adoption

Les salles d'opération hospitalières représentaient 68,54 % des revenus mondiaux en 2024 en raison de leur capacité à gérer les cas multi-articulaires, multi-ligamentaires et à fournir des soins périopératoires intensifs. Les grands IDN négocient des contrats en gros qui regroupent implants, tours et formation, générant une échelle pour les principaux fournisseurs. Le segment ambulatoire, cependant, croît plus rapidement à un TCAC de 8,43 % alors que les payeurs poussent les endoscopies routines du genou et de l'épaule vers des lieux à moindre coût. La parité tarifaire CMS entre les centres de chirurgie ambulatoire et les départements ambulatoires hospitaliers intensifie ce changement, et les fabricants d'équipements publient maintenant des tours compactes adaptées aux contraintes d'espace des centres de chirurgie ambulatoire.

Les cliniques d'orthopédie et de médecine du sport incorporent de plus en plus la nano-arthroscopie diagnostique pour livrer des réponses le jour même et trier les patients pour la chirurgie, ajoutant un flux de référence précieux. Les plateformes de surveillance numérique permettent à ces cliniques de suivre les progrès post-opératoires à distance, améliorant les résultats et la fidélité des patients. La dynamique des segments révèle que l'acuité procédurale plutôt que le volume pur détermine le choix des installations, avec les reconstructions complexes de hanche gravitant encore vers les hôpitaux tertiaires, tandis que les réparations ligamentaires simples du genou migrent vers les environnements ambulatoires.

Analyse géographique

L'Amérique du Nord a généré 42,43 % des ventes de 2024, soutenue par une forte capacité de formation, une couverture d'assurance solide et une population qui reste physiquement active jusqu'à un âge avancé. Les États-Unis stimulent la plupart de la demande ; la mise à jour du taux ambulatoire de 3,8 % de Medicare maintient les marges hospitalières tout en validant la migration vers les centres de chirurgie ambulatoire. Le modèle de payeur unique du Canada stabilise les comptes de procédures annuels, et le marché croissant du tourisme médical du Mexique attire des patients cherchant une réparation arthroscopique à prix réduit.

L'Europe se classe deuxième en revenus, équilibrant une réglementation stricte avec une large base de chirurgiens qualifiés. La poussée de l'UE pour des dispositifs plus verts encourage l'adoption précoce de pièces à main de rasoir réutilisables et de tubulures recyclables. Les démographies vieillissantes alimentent les volumes de hanche et d'épaule, et les programmes sportifs nationaux maintiennent les endoscopies du genou communes parmi les cohortes plus jeunes. Les exigences de preuves de résultats cliniques favorisent des liens étroits entre les fournisseurs et les centres académiques qui gèrent des registres prospectifs, renforçant le noyau de données du marché des dispositifs d'arthroscopie.

L'Asie-Pacifique est la région à croissance la plus rapide avec un TCAC de 6,54 %. L'approvisionnement centralisé de la Chine abaisse la tarification des implants, permettant une pénétration hospitalière plus large. Les OEM domestiques émergent, mais les marques internationales conservent un avantage technologique dans la visualisation 4K et la navigation. Le leadership robotique du Japon soutient le déploiement de portails guidés par IA, et sa société super-vieillissante garantit une croissance de cas régulière. Les partenariats public-privé de l'Inde financent de nouveaux laboratoires d'arthroscopie, et les politiques gouvernementales Make-in-India stimulent l'assemblage local pour réduire les droits d'importation. Les pays d'Asie du Sud-Est élargissent la couverture d'assurance privée, débloquant la demande d'arthroscopie élective du genou parmi une classe moyenne en plein essor. Collectivement, l'augmentation du revenu disponible et l'amélioration de la capacité hospitalière se traduisent par des gains de volume soutenus à travers le marché des dispositifs d'arthroscopie.

Paysage concurrentiel

Le secteur montre une consolidation modérée : les cinq plus grands vendeurs contrôlent environ 55-60 % du chiffre d'affaires mondial, laissant de la place aux challengers régionaux et aux innovateurs de niche. Les acquisitions stratégiques ciblent les actifs complémentaires-Karl Storz a décidé d'absorber Asensus Surgical pour sa robotique à port unique, tandis que Stryker a acheté Artelon pour renforcer l'augmentation des tissus mous. L'intégration de portefeuille reste le livre de jeu dominant ; les entreprises vendent maintenant des tours intégrées avec des rasoirs propriétaires, sondes RF et ancres qui s'emboîtent à la fois physiquement et numériquement, renforçant l'enfermement client.

Les courses à l'innovation se centrent sur la visualisation sans fil, la navigation en réalité mixte et les instruments recyclables. Smith + Nephew exploite le guidage AR TESSA pour se différencier dans la reconstruction ligamentaire, tandis qu'Arthrex pousse les nano-endoscopes dans les environnements de cabinet. Johnson & Johnson MedTech combine sa robotique VELYS avec les lignes d'ancrage de suture pour offrir un écosystème du berceau au greffon. Les thèmes de durabilité stimulent la R&D vers les canules hybrides métal-polymère avec jusqu'à 60 % de contenu recyclé, séduisant les appels d'offres européens.

Les entrants émergents attaquent les niveaux sensibles aux prix, en particulier en Amérique latine et dans certaines parties de l'Asie, avec des tours modulaires qui acceptent les lames de rasoir génériques. Les plateformes d'analyse basées sur le cloud révèlent des métriques intra-opératoires qui alimentent les tableaux de bord de performance chirurgicale, créant des fossés de données. Pour défendre leur part, les acteurs historiques regroupent formation, suivi des résultats et gestion d'inventaire dans les contrats de service. Globalement, la valeur dépend moins de la supériorité d'un seul dispositif et plus de l'ampleur de l'écosystème, de l'intégration numérique et des économies de coûts basées sur les preuves.

Leaders de l'industrie des dispositifs d'arthroscopie

-

Arthrex Inc.

-

Conmed Corporation

-

Johnson & Johnson (DePuy Synthes)

-

Karl Storz GmbH & Co. KG

-

Richard Wolf GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Arthrex a lancé un nouveau système alimenté par batterie pour usage orthopédique, améliorant l'efficacité chirurgicale et la portabilité à travers plusieurs applications articulaires.

- Mai 2025 : Zimmer Biomet a complété l'acquisition de Paragon 28, élargissant son portefeuille pied-et-cheville pour capturer des sous-segments à croissance plus rapide.

- Mars 2025 : Smith + Nephew a introduit le système TESSA Spatial Surgery, la première plateforme LCA activée AR fournissant un guidage et un suivi en temps réel pour le placement de tunnel.

- Février 2025 : Zimmer Biomet a obtenu l'approbation FDA pour l'Oxford Cementless Partial Knee, le seul dispositif sans ciment de sa classe maintenant autorisé aux États-Unis.

- Novembre 2024 : Johnson & Johnson MedTech a signé un accord stratégique avec Responsive Arthroscopy pour élargir les solutions de tissus mous pour la réparation d'épaule, pied et cheville.

- Novembre 2024 : Medtronic a acquis Fortimedix pour renforcer sa base technologique d'accès minimal à port unique.

Portée du rapport mondial sur le marché des dispositifs d'arthroscopie

Selon la portée du rapport, les dispositifs d'arthroscopie sont utilisés pour examiner les articulations osseuses pour des conditions spécifiques, telles que l'arthrose, la polyarthrite rhumatoïde, la tendinite et la tumeur osseuse. L'augmentation de la prévalence des troubles musculo-squelettiques, due à la population qui vieillit rapidement, est le facteur principal stimulant la demande de procédures d'arthroscopie. Le marché des dispositifs d'arthroscopie devrait enregistrer un TCAC de 6 % sur la période de prévision (2022-2027). Le marché des dispositifs d'arthroscopie est segmenté par application (arthroscopie du genou, arthroscopie de la hanche, arthroscopie de la colonne vertébrale, arthroscopie de l'épaule et du coude, et autres applications d'arthroscopie), produit (arthroscope, implant arthroscopique, système de gestion des fluides, système de radiofréquence (RF), système de visualisation, autres produits), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions, globalement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Arthroscopie du genou |

| Arthroscopie de l'épaule et du coude |

| Arthroscopie de la hanche |

| Arthroscopie de la colonne vertébrale |

| Arthroscopie du pied et de la cheville |

| Arthroscopie de la main et du poignet |

| Autres applications |

| Arthroscopes (réutilisables et à usage unique) |

| Implants arthroscopiques |

| Systèmes de visualisation |

| Systèmes de gestion des fluides |

| Systèmes d'ablation RF |

| Rasoirs motorisés et systèmes de résection |

| Instruments manuels |

| Autres produits |

| Hôpitaux |

| Centres de chirurgie ambulatoire (CSA) |

| Cliniques d'orthopédie et de médecine du sport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Arthroscopie du genou | |

| Arthroscopie de l'épaule et du coude | ||

| Arthroscopie de la hanche | ||

| Arthroscopie de la colonne vertébrale | ||

| Arthroscopie du pied et de la cheville | ||

| Arthroscopie de la main et du poignet | ||

| Autres applications | ||

| Par produit | Arthroscopes (réutilisables et à usage unique) | |

| Implants arthroscopiques | ||

| Systèmes de visualisation | ||

| Systèmes de gestion des fluides | ||

| Systèmes d'ablation RF | ||

| Rasoirs motorisés et systèmes de résection | ||

| Instruments manuels | ||

| Autres produits | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire (CSA) | ||

| Cliniques d'orthopédie et de médecine du sport | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés répondues dans le rapport

Quelle est la taille prévue du marché des dispositifs d'arthroscopie en 2030 ?

La taille du marché des dispositifs d'arthroscopie devrait atteindre 2,31 milliards USD d'ici 2030, reflétant un TCAC de 5,69 % à partir de 2025.

Quelle application articulaire domine actuellement le volume procédural ?

L'arthroscopie du genou mène avec 45,23 % des revenus de 2024, en raison de la forte prévalence de blessures du ménisque et des ligaments.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts ?

Les centres de chirurgie ambulatoire délivrent des procédures arthroscopiques à un coût 40-60 % inférieur aux départements ambulatoires hospitaliers et bénéficient de l'expansion de la couverture de remboursement CMS.

Quelle catégorie de produits croît le plus rapidement jusqu'en 2030 ?

Les rasoirs motorisés et systèmes de résection devraient augmenter à un TCAC de 8,12 % grâce aux innovations de coupe de précision.

Quel marché régional enregistre le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche l'expansion la plus rapide avec un TCAC de 6,54 %, soutenue par l'investissement en soins de santé, la hausse des revenus et un accès plus large à la chirurgie mini-invasive.

Comment les préoccupations de durabilité façonnent-elles la conception des dispositifs ?

Les réglementations européennes favorisent les instruments recyclables ou hybrides, incitant les fournisseurs à développer des pièces à main de rasoir réutilisables et des solutions d'emballage à impact réduit.

Dernière mise à jour de la page le: