Taille et part du marché allemand des soins de santé vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

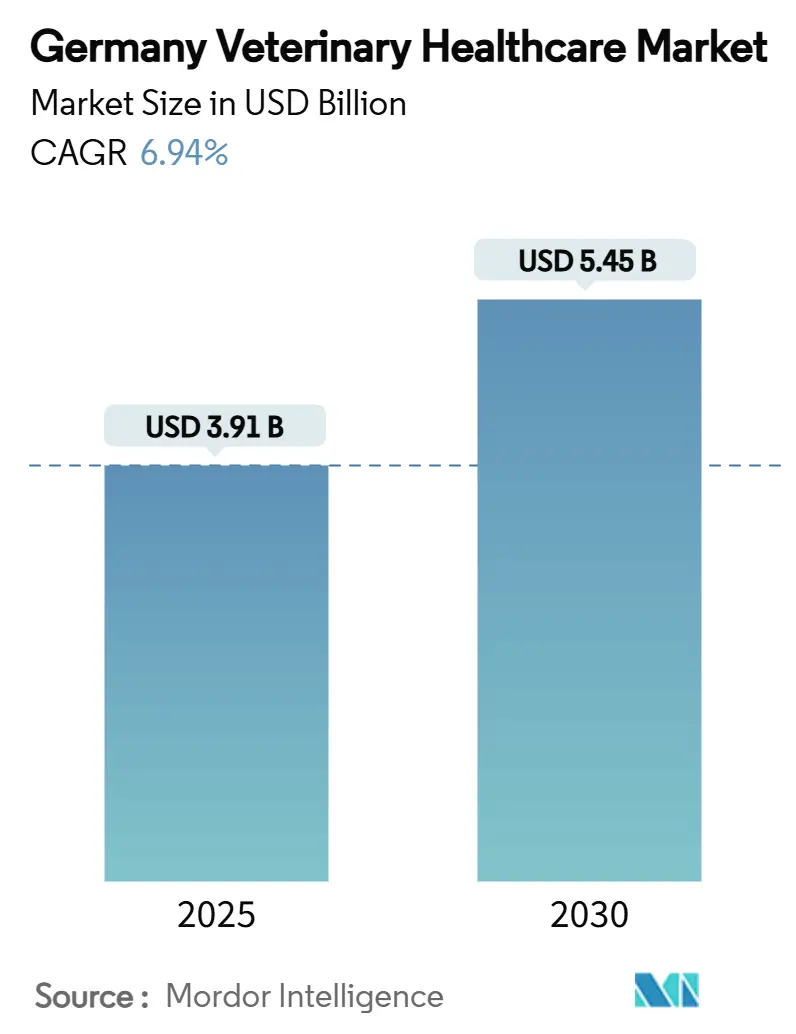

| Taille du Marché (2025) | 3.91 Milliards de dollars |

| Taille du Marché (2030) | 5.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché allemand des soins de santé vétérinaires par Mordor Intelligence

La taille du marché allemand des soins de santé vétérinaires a atteint 3,90 milliards USD en 2025 et devrait progresser à un CAGR de 6,94 % pour atteindre 5,45 milliards USD d'ici 2030. La propriété stable d'animaux de compagnie, les mandats de santé du bétail plus stricts et l'innovation diagnostique rapide soutiennent cette expansion. Une population d'animaux de compagnie de 33,9 millions d'animaux sous-tend la demande récurrente, tandis que les menaces zoonotiques croissantes et le premier cas domestique de fièvre aphteuse depuis 1988 renforcent le besoin de programmes préventifs robustes. Les outils numériques tels que les analyseurs d'hématologie alimentés par l'IA et les plateformes de téléconsultation améliorent l'efficacité des pratiques et soutiennent les lacunes de couverture rurale. La consolidation des entreprises parmi les fabricants accélère les lancements de produits, et l'adoption croissante de l'assurance pour animaux de compagnie élargit l'accessibilité financière des soins de plus grande valeur. Cependant, les pénuries de main-d'œuvre et les barèmes de frais obligatoires tempèrent l'élan de croissance à court terme.

Points clés du rapport

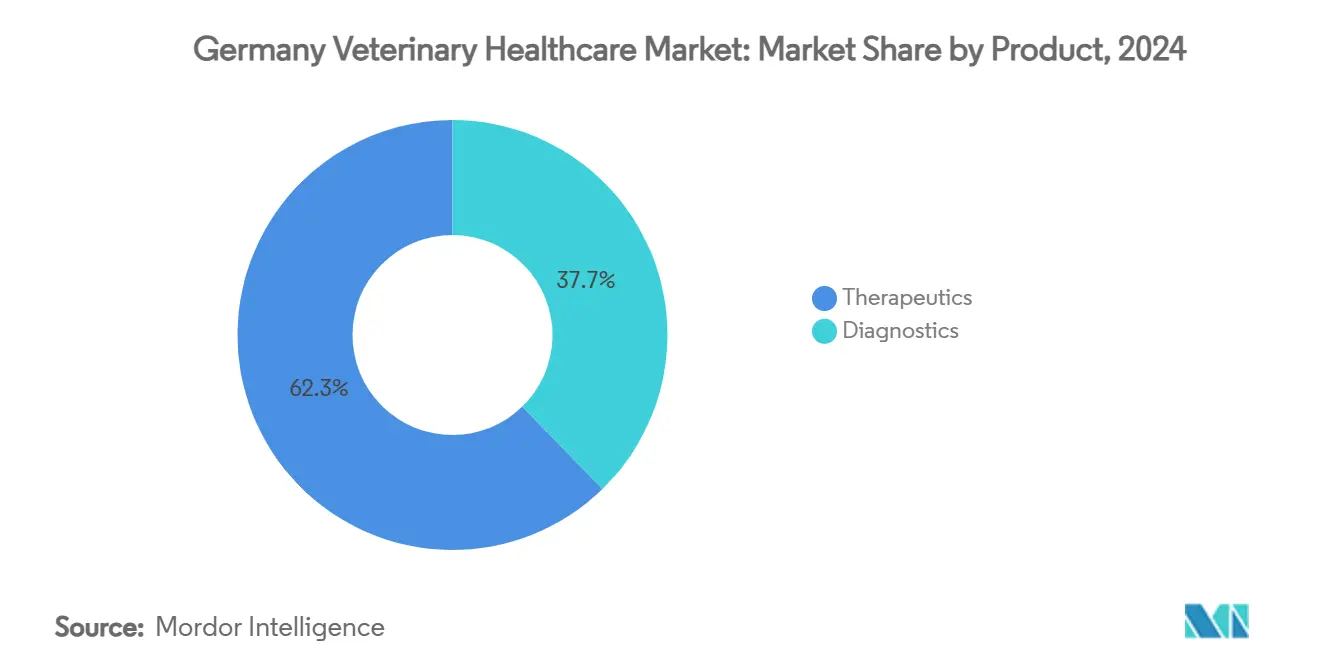

- Par type de produit, les thérapeutiques ont dominé avec 62,34 % de part du marché allemand des soins de santé vétérinaires en 2024, tandis que les diagnostics devraient croître à un CAGR de 7,54 % jusqu'en 2030.

- Par type d'animal, les chiens et chats représentaient 46,54 % de la taille du marché allemand des soins de santé vétérinaires en 2024 ; la volaille devrait croître à un CAGR de 6,89 % jusqu'en 2030.

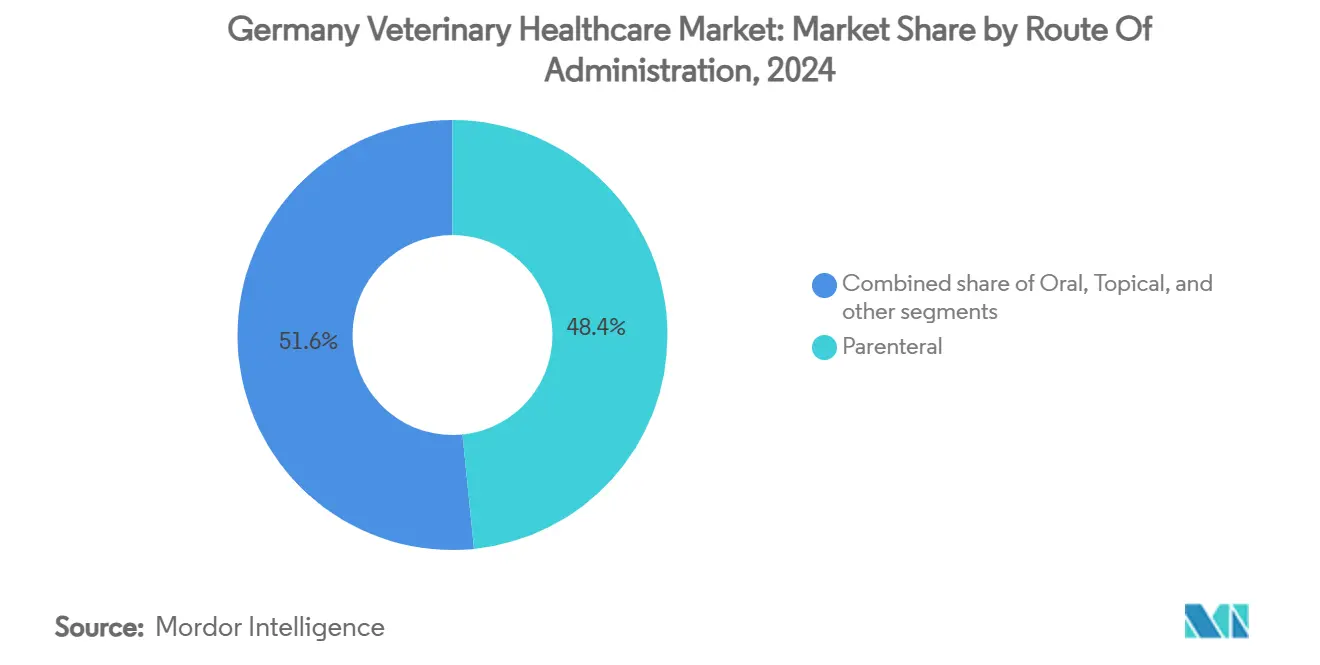

- Par voie d'administration, les formulations parentérales détenaient 48,43 % de part du marché allemand des soins de santé vétérinaires en 2024, tandis que les produits oraux progressent à un CAGR de 6,64 %.

- Par utilisateur final, les hôpitaux et cliniques commandaient 57,87 % de la taille du marché allemand des soins de santé vétérinaires en 2024 ; les environnements de tests au point de soins montrent la trajectoire la plus rapide à 7,86 % CAGR.

Tendances et insights du marché allemand des soins de santé vétérinaires

Analyse d'impact des facteurs moteurs

| Facteur moteur | % d'impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la population d'animaux de compagnie | +1.2% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Augmentation de l'incidence des maladies zoonotiques | +0.8% | National avec focus rural | Court terme (≤2 ans) |

| Initiatives gouvernementales de santé animale | +0.6% | À l'échelle nationale, aligné UE | Long terme (≥4 ans) |

| Avancées en diagnostics vétérinaires et télésanté | +1.1% | Zones métropolitaines | Moyen terme (2-4 ans) |

| Expansion de la couverture d'assurance pour animaux | +0.4% | À l'échelle nationale | Long terme (≥4 ans) |

| Évolution vers les soins préventifs du bétail | +0.7% | Régions d'élevage intensif | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population d'animaux de compagnie

L'augmentation de la possession d'animaux de compagnie soutient la demande continue de services car 44 % des ménages allemands possédaient au moins un animal en 2024[1]Zentralverband Zoologischer Fachbetriebe, `Statistiques des animaux domestiques 2024,` zzf.de. Les changements générationnels positionnent les animaux de compagnie comme des membres de la famille, incitant à la volonté de payer pour des traitements avancés. Les célibataires et couples en appartements urbains stimulent les dépenses par habitant, et les taux d'adoption post-pandémique parmi les familles avec enfants ancrent la croissance à long terme. Cet environnement soutient les cliniques spécialisées, les services d'oncologie et les conseils nutritionnels.

Augmentation de l'incidence des maladies zoonotiques

Le changement climatique et le commerce transfrontalier intensifient la propagation des agents pathogènes. Les menaces transmises par les vecteurs telles que la borréliose de Lyme, affectant jusqu'à 200 000 personnes par an, poussent les propriétaires vers les préventifs contre les tiques[2]Institut Robert Koch, `Maladies transmises par les vecteurs en Allemagne,` rki.de. La séroprévalence de Schmallenberg a bondi à 40,15 % en 2023, soulignant l'imprévisibilité virale. L'épidémie de fièvre aphteuse de janvier 2025 a déclenché un confinement rapide, illustrant comment un événement se répercute à travers les chaînes d'approvisionnement. Les programmes robustes de surveillance et de vaccination gagnent donc en priorité.

Initiatives gouvernementales de santé animale

La mise en œuvre de la Loi sur les médicaments vétérinaires aligne la politique nationale avec le Règlement UE 2019/6, visant une réduction de 50 % de l'utilisation d'antibiotiques d'ici 2030. DART 2030 harmonise la gestion des antimicrobiens humains-animaux, et la gestion obligatoire de la santé des troupeaux élève les rendements laitiers à 10 195 kg par vache. Le financement fédéral pour le laboratoire de compétences de Hanovre renforce la capacité de formation clinique, atténuant les pénuries de main-d'œuvre.

Avancées en diagnostics vétérinaires et télésanté

Les outils au point de soins de Zoetis fournissent une hématologie de qualité laboratoire de référence en minutes, raccourcissant les cycles de décision. Les systèmes de cytologie IA rationalisent le dépistage des ganglions lymphatiques, et les capteurs portables déduisent les signes vitaux en temps réel sans contrainte. L'adoption des téléconsultations reste modeste en raison de l'ambiguïté juridique, mais les suivis à distance réduisent la congestion des cliniques et étendent la portée rurale.

Analyse d'impact des contraintes

| Analyse d'impact des contraintes | (~) % d'impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des soins vétérinaires avancés | -0.9% | Plus fort dans les zones rurales | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire strict | -0.5% | À l'échelle nationale, supervision UE | Long terme (≥4 ans) |

| Pénurie de professionnels vétérinaires qualifiés | -0.7% | Cliniques rurales et de petites villes | Court terme (≤2 ans) |

| Préoccupations éthiques concernant les tests sur animaux en R&D | -0.3% | À l'échelle nationale, centres académiques | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des soins vétérinaires avancés

Les révisions obligatoires des frais ont augmenté les prix des procédures d'environ 50 % en 2022, mettant à rude épreuve les budgets malgré les avantages qualité. La pénétration limitée de l'assurance signifie que les propriétaires autofinancent les chirurgies et IRM, reportant parfois les soins. Les producteurs de bétail soupèsent les vaccins premium contre des marges minces, et l'escalade de la dette étudiante décourage les startups de cliniques dans les districts à faibles revenus, maintenant les disparités d'accès.

Processus d'approbation réglementaire strict

La supervision à double autorité exige des dossiers étendus et des rapports de pharmacovigilance, prolongeant le délai de commercialisation pour les nouveaux médicaments. Les petits fabricants supportent des coûts disproportionnés, s'associant souvent avec des entreprises plus grandes ou sortant du marché. Les nouvelles directives PFAS pour les additifs alimentaires introduisent des demandes de données supplémentaires, tandis que les objectifs de réduction antimicrobienne imposent des reformulations coûteuses avant le lancement.

Analyse de segmentation

Par produit : les thérapeutiques dominent au milieu de l'innovation diagnostique

Les thérapeutiques ont contribué à 62,34 % de la taille du marché allemand des soins de santé vétérinaires en 2024, ancrés par les vaccins et parasiticides. Les immunisations de volaille contre la maladie de Marek et la grippe aviaire restent critiques, et les antiparasitaires ciblés protègent les animaux de compagnie contre les maladies transmises par les vecteurs. Les anti-infectieux font face à des restrictions de volume mais bénéficient d'une tarification premium pour les molécules de dernier recours. Les additifs alimentaires médicaux fournissent un soutien de croissance non-antibiotique à travers les porcs et poulets de chair.

Les diagnostics, en expansion à 7,54 % CAGR, capturent la valeur des panels moléculaires qui associent les thérapies aux mutations BRAF ou KIT dans les cancers canins. L'imagerie assistée par IA augmente le débit de radiographies, tandis que les kits PCR à la ferme satisfont les règles de confinement rapide des épidémies. Cette convergence de la demande réglementaire et de la technologie alimente l'accélération du segment.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'animal : les animaux de compagnie mènent tandis que la volaille accélère

Les chiens et chats ont maintenu 46,54 % de part du marché allemand des soins de santé vétérinaires en 2024, reflétant une forte pénétration des ménages et la volonté de financer l'oncologie spécialisée ou les interventions orthopédiques. Les thérapies spécifiques félines pour l'anxiété telles que les solutions orales de prégabaline visent à combler l'écart de soins où seulement 40 % des chats visitent les cliniques annuellement.

La volaille, prévue pour croître à 6,89 % CAGR, répond aux environnements de production dense nécessitant une vaccination complète et une supervision de la qualité de l'eau. Les événements H5N1 ont validé l'investissement dans les vaccins multivalents, et les additifs alimentaires sans PFAS gagnent en traction pour répondre aux normes d'exportation.

Par voie d'administration : la dominance parentérale défiée par l'innovation orale

Les injectables détenaient 48,43 % de part du marché allemand des soins de santé vétérinaires en 2024, valorisés pour la précision de dosage et l'apparition rapide dans les campagnes de santé des troupeaux. Les anticorps monoclonaux tels que le bedinvetmab exemplifient les parentéraux premium avec une sécurité documentée sur 25 millions de doses mondiales.

L'administration orale, en hausse à 6,64 % CAGR, capitalise sur la préférence des propriétaires pour l'administration sans stress. Les comprimés de longévité ciblant le déclin métabolique canin et les suspensions palatables pour l'anxiété féline illustrent cette tendance de commodité. Dans le bétail, l'aliment médicamenté offre une distribution évolutive tout en respectant les nouvelles limites de résidus.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent tandis que les tests au point de soins augmentent

Les hôpitaux et cliniques ont capturé 57,87 % de la taille du marché allemand des soins de santé vétérinaires en 2024, fournissant des suites chirurgicales et l'imagerie. Les pénuries de main-d'œuvre-affectant 78,5 % des pays européens-propulsent la consolidation sous des groupes corporatifs capables de dotation interrégionale.

Les environnements de point de soins, progressant à 7,86 % CAGR, intègrent des analyseurs CBC basés sur cartouche qui effectuent des panels de 90 secondes, réduisant les coûts de laboratoire externe. Les cliniques mobiles rurales emploient ces dispositifs pour fournir des plans de traitement immédiats, élevant les standards sans expansion physique.

Analyse géographique

L'Allemagne ancre la plus grande économie européenne d'animaux de compagnie avec 7 milliards EUR de ventes en 2024. Les corridors urbains tels que Berlin-Hambourg hébergent des réseaux de cliniques denses, tandis que la faible densité de vétérinaires dans les districts ruraux de l'est nécessite la télésanté et les unités mobiles. L'infrastructure de surveillance fédérale, incluant l'Institut Friedrich-Loeffler, coordonne le déploiement rapide de banques d'antigènes pendant les épidémies. Les ventes nationales d'antimicrobiens ont chuté de 89,2 mg/UPC en 2016 à 69,9 mg/UPC en 2022, positionnant l'Allemagne comme référence régionale[3]Agence européenne des médicaments, `Ventes d'antimicrobiens vétérinaires 2023,` ema.europa.eu. L'alignement transfrontalier avec les programmes One-Health UE facilite le partage de données génomiques d'agents pathogènes, renforçant l'analytique prédictive.

Paysage concurrentiel

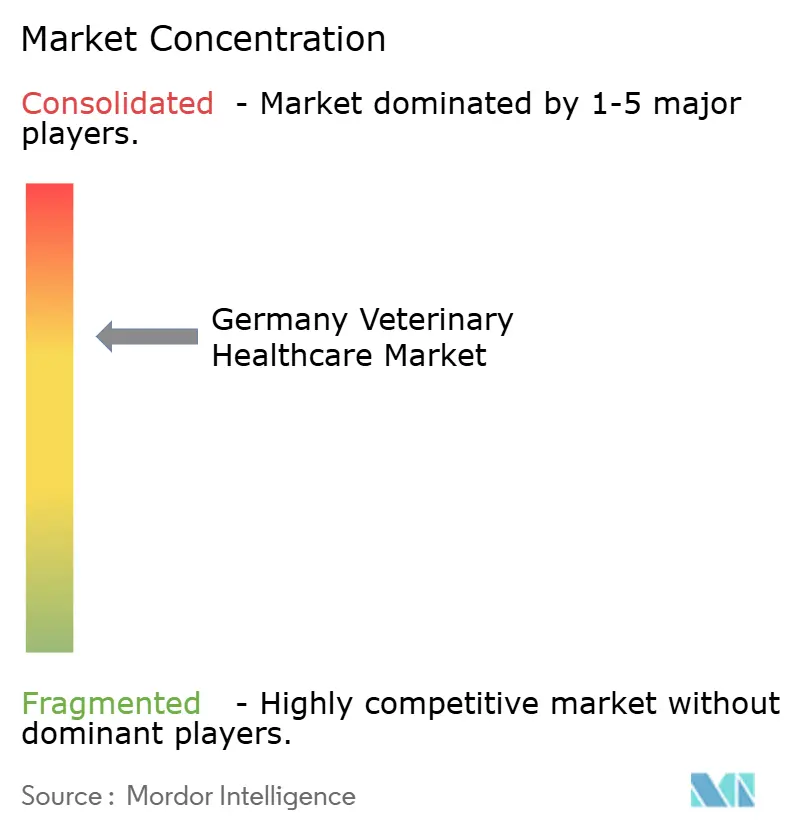

Le marché allemand des soins de santé vétérinaires reste modérément consolidé, avec les 25 entreprises membres du Bundesverband für Tiergesundheit contrôlant plus de 90 % des ventes nationales. Le leadership du marché repose sur des entreprises multinationales telles que Zoetis, Boehringer Ingelheim, Elanco et Ceva qui bénéficient de portefeuilles de produits étendus et de réseaux de distribution établis. Leur échelle soutient des dépenses R&D soutenues, les aidant à naviguer le système d'approbation à double agence allemand et maintenir des barrières d'entrée élevées pour les rivaux plus petits.

L'adoption technologique est devenue le levier concurrentiel principal. Zoetis a introduit des plateformes d'hématologie et cytologie au point de soins alimentées par l'IA qui raccourcissent les délais diagnostiques et approfondissent les relations avec les cliniques. Boehringer Ingelheim a élargi son pipeline de vaccins en acquérant Saiba Animal Health, soulignant un changement stratégique vers les produits biologiques pour les maladies chroniques des animaux de compagnie. Les start-ups comme Loyal ciblent des opportunités de niche, incluant les thérapeutiques de longévité pour chiens seniors, mettant en évidence des zones d'espace blanc que les acteurs établis surveillent maintenant de près.

La propriété de pratique se corporatise lentement : 16 % des vétérinaires européens travaillent maintenant dans des groupes consolidés, bien que l'Allemagne traîne derrière le taux de pénétration du Royaume-Uni. Les chaînes corporatives exploitent les achats groupés et les dossiers numériques centralisés pour améliorer les marges tout en s'attaquant aux lacunes de dotation rurale créées par les pénuries nationales de vétérinaires. Les objectifs stricts de réduction antimicrobienne et les nouvelles réglementations PFAS pour l'alimentation favorisent davantage les acteurs bien capitalisés qui peuvent financer les reformulations et systèmes de conformité. Globalement, le champ concurrentiel récompense l'échelle, l'expertise réglementaire et l'intégration rapide des outils numériques.

Leaders de l'industrie allemande des soins de santé vétérinaires

-

Boehringer Ingelheim International GmbH

-

Zoetis, Inc

-

Elanco Animal Health

-

Ceva Animal Health

-

Vetoquinol S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Zoetis a rapporté les résultats d'essais cliniques de Librela montrant un soulagement de la douleur équivalent au méloxicam avec moins d'événements indésirables.

- Février 2025 : Elanco et Medgene ont convenu de co-commercialiser un vaccin H5N1 pour bovins laitiers ciblant la demande nord-américaine et potentielle UE.

- Janvier 2025 : L'Allemagne a confirmé sa première épidémie de fièvre aphteuse depuis 1988 chez les buffles d'eau du Brandebourg.

- Septembre 2025 : Zoetis a lancé l'analyseur d'hématologie IA Vetscan OptiCell basé sur cartouche.

- Décembre 2024 : Le LOY-002 de Loyal a reçu la confirmation FDA d'efficacité raisonnable pour les thérapies canines liées à l'âge.

Portée du rapport sur le marché allemand des soins de santé vétérinaires

Selon la portée du rapport, les soins de santé vétérinaires comprennent les produits utilisés dans le diagnostic et le traitement des maladies chez les animaux.

Le marché allemand des soins de santé vétérinaires est segmenté par produit (thérapeutiques (vaccins, parasiticides, anti-infectieux, additifs alimentaires médicaux et autres thérapeutiques) et diagnostics (tests immunodiagnostiques, diagnostics moléculaires, imagerie diagnostique, chimie clinique et autres diagnostics), et type d'animal (chiens et chats, chevaux, ruminants, porcs, volaille et autres animaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Par thérapeutiques | Vaccins |

| Parasiticides | |

| Anti-infectieux | |

| Additifs alimentaires médicaux | |

| Autres thérapeutiques | |

| Par diagnostics | Tests immunodiagnostiques |

| Diagnostics moléculaires | |

| Imagerie diagnostique | |

| Chimie clinique | |

| Autres diagnostics |

| Chiens et chats |

| Chevaux |

| Ruminants |

| Porcs |

| Volaille |

| Autres animaux |

| Par produit | Par thérapeutiques | Vaccins |

| Parasiticides | ||

| Anti-infectieux | ||

| Additifs alimentaires médicaux | ||

| Autres thérapeutiques | ||

| Par diagnostics | Tests immunodiagnostiques | |

| Diagnostics moléculaires | ||

| Imagerie diagnostique | ||

| Chimie clinique | ||

| Autres diagnostics | ||

| Par type d'animal | Chiens et chats | |

| Chevaux | ||

| Ruminants | ||

| Porcs | ||

| Volaille | ||

| Autres animaux | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché allemand des soins de santé vétérinaires en 2025 ?

Le secteur est évalué à 3,90 milliards USD en 2025 et devrait atteindre 5,45 milliards USD d'ici 2030.

Quel segment détient la plus grande part des dépenses ?

Les produits thérapeutiques, principalement les vaccins et parasiticides, détiennent 62,34 % des dépenses totales en 2024.

Quel taux de croissance est attendu pour les diagnostics ?

Les diagnostics devraient afficher un CAGR de 7,54 % jusqu'en 2030 alors que l'IA et les outils au point de soins gagnent en traction.

Pourquoi les soins de santé de la volaille sont-ils un domaine de focus ?

Les systèmes de production intensive et les épidémies récurrentes de grippe aviaire poussent la volaille au segment à croissance la plus rapide à 6,89 % CAGR.

Comment les pénuries de main-d'œuvre sont-elles traitées ?

Les cliniques déploient de plus en plus la télémédecine et les diagnostics IA, et les universités ont élargi les laboratoires de simulation pour accélérer la préparation des diplômés.

Dernière mise à jour de la page le: