Taille et parts du marché de l'énergie solaire en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Volume du Marché (2025) | 115.18 gigawatt |

| Volume du Marché (2030) | 220 gigawatt |

| Taux de croissance (2025 - 2030) | 17.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'énergie solaire en Allemagne par Mordor Intelligence

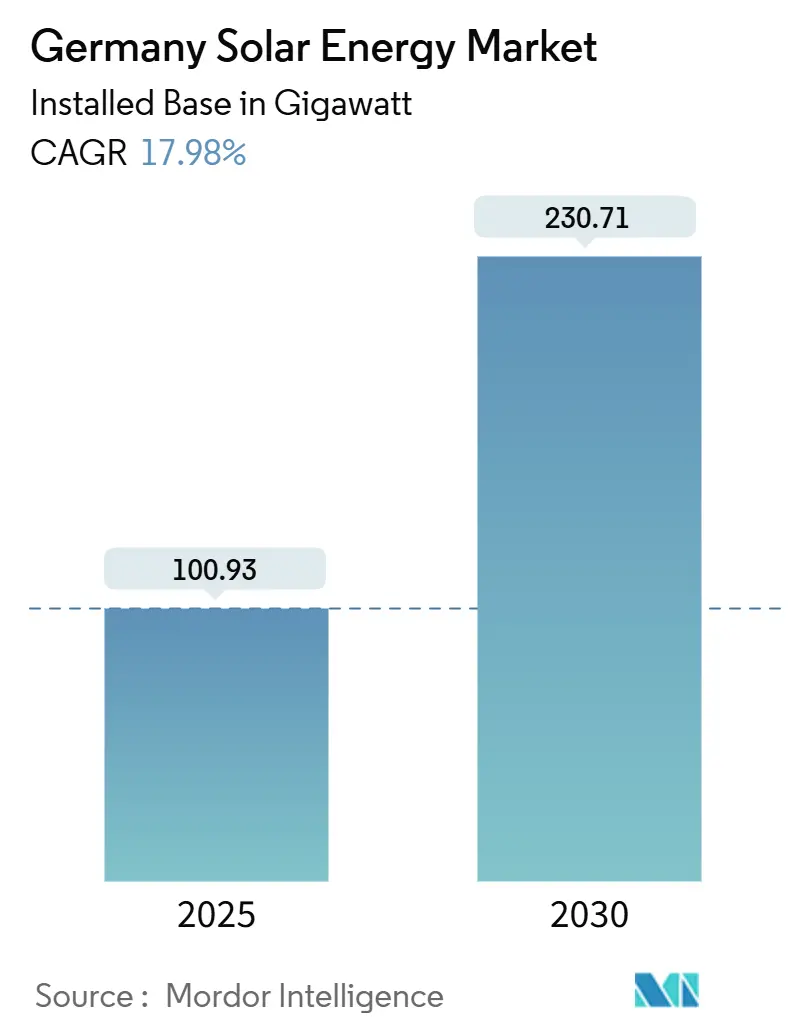

La taille du marché de l'énergie solaire en Allemagne en termes de base installée devrait croître de 100,93 gigawatts en 2025 à 230,71 gigawatts d'ici 2030, à un TCAC de 17,98 % pendant la période de prévision (2025-2030).

L'expansion est renforcée par l'objectif de 80 % d'énergies renouvelables d'ici 2030 du pays et l'étape importante du début 2025 de dépasser 100 GW de capacité solaire installée [1]Bundesnetzagentur, "Photovoltaik - Entwicklung der installierten Leistung," bundesnetzagentur.de. La simplification des autorisations sous le Paquet solaire I, la chute de 87 % des prix des modules et les accords d'achat d'entreprise accélèrent les pipelines de projets dans toutes les tailles de systèmes. Les mandats de toiture, l'adoption de systèmes plug-in de balcon et l'inflation des frais de réseau ont transformé les ménages et petites entreprises en investisseurs pivots, tandis que les technologies dispatchables comme la CSP commencent à sécuriser un financement pilote pour le soutien des pics du soir. L'intensité concurrentielle s'accroît avec l'afflux de capitaux institutionnels, mais la congestion du réseau et les pénuries de main-d'œuvre qualifiée continuent de contraindre le rythme des nouvelles connexions au réseau.

Points clés du rapport

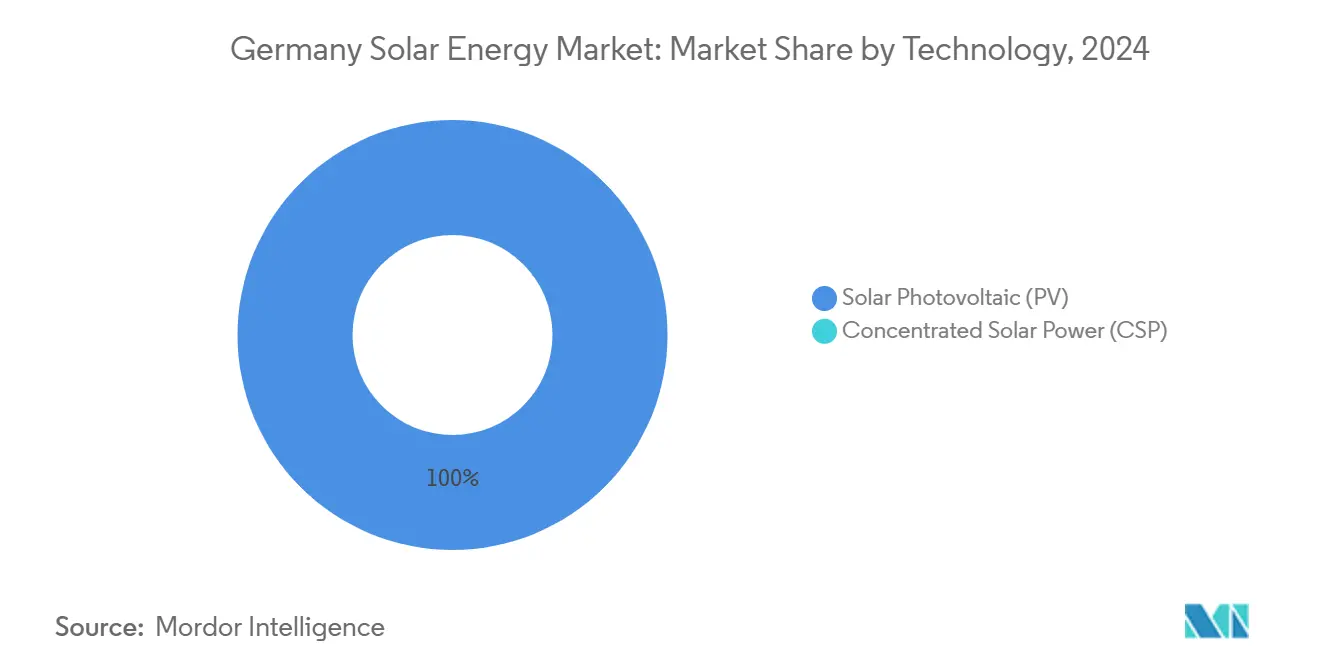

- Par technologie, le photovoltaïque solaire détenait 100 % des parts du marché de l'énergie solaire en Allemagne en 2024, tandis que l'énergie solaire concentrée devrait croître à un TCAC de 18,5 % jusqu'en 2030.

- Par composant, les modules PV contrôlaient 47 % de la taille du marché de l'énergie solaire en Allemagne en 2024 ; les systèmes de stockage d'énergie par batterie sont prêts à s'étendre à un TCAC de 21,5 % jusqu'en 2030.

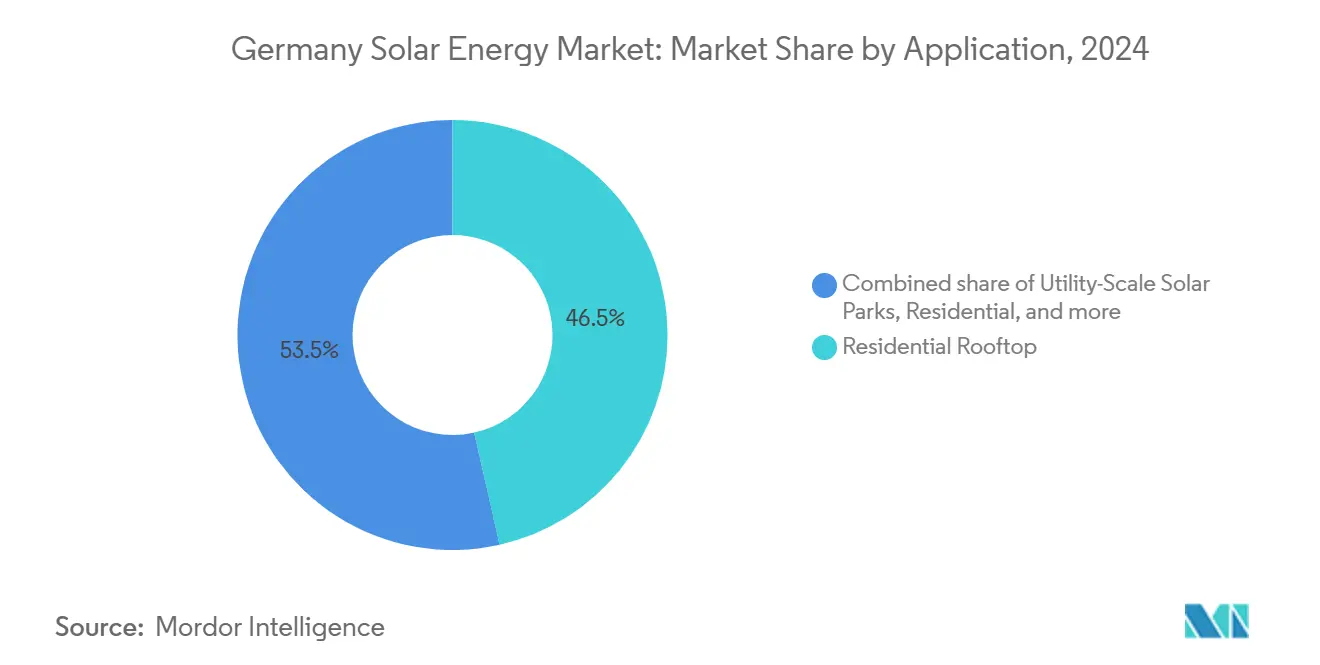

- Par application, les systèmes de toitures résidentielles représentaient 46,5 % des parts du marché de l'énergie solaire en Allemagne en 2024 ; les parcs solaires à l'échelle des services publics devraient enregistrer le TCAC le plus rapide de 19,5 % pendant 2025-2030.

Tendances et perspectives du marché de l'énergie solaire en Allemagne

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Paquet solaire I et mandats de toiture accélérant les approbations | 5.2% | National, avec un impact plus fort dans les centres urbains | Moyen terme (2-4 ans) |

| Boom des PPA d'entreprise soutenant les projets de services publics non subventionnés | 3.8% | National, concentré dans les régions industrielles | Moyen terme (2-4 ans) |

| Inflation croissante des frais de réseau poussant le PV + stockage derrière le compteur | 2.9% | National, avec un impact plus élevé dans les régions à frais de réseau élevés | Court terme (≤ 2 ans) |

| Adoption de masse du PV plug-in de balcon par les locataires | 2.4% | Centres urbains, particulièrement dans les zones d'habitation multifamiliales | Court terme (≤ 2 ans) |

| Effondrement de 87 % du prix des modules permettant la parité de coûts vs. gros | 4.1% | National | Court terme (≤ 2 ans) |

| Exigences BIPV intégrées dans les codes de nouvelle construction (à partir de 2026) | 1.8% | National, avec adoption précoce dans les états progressistes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Paquet solaire I et mandats de toiture accélérant les approbations

Les projets du marché de l'énergie solaire en Allemagne dégagent maintenant les toitures sans permis de construire, car le Paquet solaire I a réduit les temps d'approbation résidentiels de 70 % et commerciaux de 45 %. Des incitations tarifaires d'injection plus élevées pour des types de systèmes spécifiques et des obligations au niveau des états sur les nouveaux toits ont formé une poussée multicouche qui augmente le potentiel d'installation annuel de 4-5 GW d'ici 2026. La simplification juridique a élargi les pipelines d'installateurs, réduit les coûts indirects et renforcé la confiance des investisseurs dans les opportunités de rénovation urbaine.

Boom des PPA d'entreprise soutenant les projets de services publics non subventionnés

La baisse des tarifs d'injection a redirigé les développeurs de services publics vers des accords d'achat d'électricité d'entreprise à long terme. L'Allemagne est devenue le deuxième plus grand marché PPA d'Europe en 2024, avec une croissance à trois chiffres des volumes contractés. Des acheteurs comme Amazon et Mercedes-Benz utilisent les PPA pour verrouiller la certitude des prix et atteindre les objectifs de décarbonation Scope 2, encourageant les développeurs à avancer sans dépendance aux subventions. La tendance stimule des projets de plus de 100 MW sur des terrains industriels récupérés, clôturant rapidement le financement et diversifiant les flux de revenus au-delà des enchères traditionnelles.

Inflation croissante des frais de réseau poussant le PV + stockage derrière le compteur

Les charges de réseau ont augmenté de 24 % en 2024, orientant les factures d'électricité des ménages vers les coûts de distribution. Cette charge de coût pousse les consommateurs à maximiser l'autoconsommation par l'appairage de batteries. Plus de 1 million d'unités de stockage résidentielles sont maintenant en fonctionnement, et les plateformes intelligentes de gestion de l'énergie agrègent ces actifs en centrales électriques virtuelles capables de réduire la charge de pointe jusqu'à 30 % [2]International Energy Agency, "Germany: Energy System Overview 2025," iea.org. Les fournisseurs répondent avec des onduleurs hybrides et des applications d'optimisation temporelle qui transforment les prosommateurs en fournisseurs de flexibilité.

Adoption de masse du PV plug-in de balcon par les locataires

Les locataires contournent les barrières structurelles avec des modules plug-in qui glissent sur les garde-corps de balcon. Le Paquet solaire a relevé les limites de système à 800 W, la TVA a été supprimée, et l'enregistrement en ligne simplifié a débloqué un total cumulé de 780 000 ensembles certifiés fin 2024 [3]SolarPower Europe, "Plug-in Solar PV Report 2025," solarpower.eu. Les gammes de produits élargies incluent maintenant des micro-batteries qui stimulent l'autoconsommation et réduisent le retour sur investissement à aussi peu que deux ans dans les villes à tarif élevé, soutenant une croissance inclusive dans le marché de l'énergie solaire en Allemagne.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau de distribution et temps d'attente de 24 mois | -2.7% | Zones rurales et régions à forte pénétration d'énergies renouvelables | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée en électriciens et installateurs agréés | -2.1% | National, plus sévère dans les zones rurales | Moyen terme (2-4 ans) |

| Écart de coût de 60 % sur les modules UE-vs-Chine créant un risque d'approvisionnement | -1.5% | National | Court terme (≤ 2 ans) |

| Baisse des FiT et ajustements soudains de subventions érodant le ROI résidentiel | -1.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau de distribution et temps d'attente de 24 mois

Les retards de file d'attente s'étendent à deux ans dans plusieurs districts ruraux, réduisant 97 % de production solaire de plus en 2024 qu'en 2023 et érodant les retours sur investissement. Le décalage entre les ajouts rapides de capacité et le renforcement plus lent du réseau élève les coûts d'équilibrage au-dessus de 4 milliards d'EUR, ce qui se répercute sur les tarifs de détail. L'évaluation dynamique des lignes et les conceptions d'installations hybrides offrent un soulagement partiel, tandis que la Loi sur les pics solaires introduit des plafonds d'injection pendant les heures de prix négatifs. Ces mesures, bien qu'utiles, ne peuvent pas se substituer aux mises à niveau élargies de conducteurs et au déploiement de sous-stations numériques.

Pénuries de main-d'œuvre qualifiée en électriciens et installateurs agréés

La vitesse de déploiement du marché de l'énergie solaire en Allemagne est entravée par un déficit de 18 300 postes vacants dans la construction électrique en 2024. Une inflation salariale de 15-20 % a augmenté les coûts d'installation des systèmes et réduit les retours sur investissement résidentiels. Les programmes d'apprentissage accéléré et le recrutement à l'étranger font face aux barrières linguistiques et de certification. Les groupes industriels pilotent des plateformes numériques de service sur le terrain et des faisceaux de câblage modulaires pour compresser les heures sur site, mais les obstacles culturels dans les métiers qualifiés découragent une participation plus large, notamment parmi les femmes.

Analyse par segment

Par technologie : le PV conserve sa domination tandis que la CSP accélère

Le photovoltaïque solaire commandait 100 % de la taille du marché de l'énergie solaire en Allemagne en 2024, rendu possible par des prix de modules aussi bas que 6-13 centimes d'euro par W-c et un LCOE proche de 3,7 centimes d'euro par kWh. Les parties prenantes résidentielles, commerciales et de services publics favorisent les modules mono-PERC à haute efficacité et de plus en plus bifaciaux qui poussent le rendement sans élargir l'empreinte. La recherche de Fraunhofer ISE démontre des efficacités de laboratoire de cellules tandem pérovskite-silicium supérieures à 33 % [4]Fraunhofer ISE, "Tandem Solar Cells Surpass 33% Efficiency," fraunhofer.de, pointant vers des gains futurs qui peuvent soutenir de nouvelles baisses de prix.

L'énergie solaire concentrée ne détient aucune part aujourd'hui, mais devrait croître à un TCAC de 18,5 % jusqu'en 2030. Son stockage thermique intégré fournit une puissance de pointe du soir et de la chaleur de processus, répondant aux préoccupations d'intermittence alors que la pénétration PV augmente. Les feuilles de route de la Commission européenne identifient l'hybridation CSP avec les réseaux de chauffage urbain existants et les boucles de vapeur industrielle, indiquant un financement de soutien pour les démonstrateurs. Si les centrales pilotes actuelles atteignent les objectifs de dispatchabilité et de coûts, le segment pourrait évoluer en un pilier complémentaire du marché de l'énergie solaire en Allemagne d'ici la prochaine décennie.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par composant : les systèmes de stockage montent avec le leadership des coûts des modules

Les modules PV représentaient 47 % des parts du marché de l'énergie solaire en Allemagne par revenus en 2024, bénéficiant d'une forte baisse des coûts et de chaînes d'approvisionnement standardisées. Pourtant, les systèmes de stockage d'énergie par batterie se développent plus rapidement à un TCAC de 21,5 % alors que les ménages, installations commerciales et parcs solaires apparient des unités lithium-ion pour l'autoconsommation et les revenus de services auxiliaires. La flotte de stockage installée a dépassé 19 GWh début 2025, et les programmes de remise pour les batteries fixes amplifient l'adoption dans les régions à frais de réseau élevés.

Les onduleurs et le matériel d'équilibrage de système forment collectivement un sous-marché résilient avec des améliorations continues d'efficacité. Les fabricants allemands exploitent l'électronique de puissance avancée et le firmware de support réseau pour satisfaire les codes de réseau stricts. Pendant ce temps, la surveillance numérique et les abonnements SCADA gagnent en traction alors que les propriétaires d'actifs monétisent les données par la maintenance prédictive et le commerce de réponse en fréquence, approfondissant ainsi la chaîne de valeur du marché de l'énergie solaire en Allemagne.

Par application : l'élan à l'échelle des services publics défie le leadership résidentiel

Les toitures résidentielles contrôlaient 46,5 % de la taille du marché de l'énergie solaire en Allemagne en 2024, poussées par l'économie de facturation nette, l'adoption de systèmes de balcon et la sensibilisation environnementale croissante. La pénétration dans le parc de logements individuels et jumelés augmente régulièrement, tandis que les bâtiments multifamiliaux voient les coopératives de toitures partagées gagner en clarté juridique sous les réformes de l'électricité locative de 2024.

Les parcs à l'échelle des services publics sont, cependant, le cas d'usage à croissance la plus rapide avec une perspective de TCAC de 19,5 %. La poussée des PPA d'entreprise, illustrée par des pipelines de 400 MWc financés par des prêteurs régionaux, souscrit des projets non subventionnés sur des mines récupérées, des accotements d'autoroute et des aménagements agri-PV. Les développeurs intègrent des trackers avancés et des modules bifaciaux pour maximiser le rendement foncier, s'alignant avec les politiques d'efficacité d'utilisation des terres dans le cadre fédéral d'aménagement spatial.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Les états du sud mènent le marché de l'énergie solaire en Allemagne, la Bavière ajoutant 4 GW en 2024 comme le plus grand contributeur au niveau de l'état. Une forte irradiation, des mandats de toiture précoces et un réseau dense d'installateurs permettent une croissance soutenue de la capacité. En revanche, les états de l'est comme la Saxe et le Brandebourg attirent les développeurs à l'échelle des services publics avec des prix fonciers plus bas et des processus d'assemblage foncier plus simples, comme en témoigne un projet de 162 MW sur un seul site mis en service en Saxe.

Les régions urbaines connaissent une adoption prononcée de toitures et de balcons. Les subventions municipales jusqu'à 500 EUR pour les modules plug-in complètent les incitations fédérales, ancrant une forte adoption dans les immeubles d'appartements de Berlin, Hambourg et Cologne. Les sites commerciaux et industriels se concentrent autour des corridors manufacturiers de Rhénanie-du-Nord-Westphalie au Bade-Wurtemberg, où l'appairage de stockage aide à atténuer les pics de demande et améliorer la conformité de qualité de puissance. La pénétration des batteries derrière le compteur dans les installations commerciales a grimpé de 35 % pendant 2024, approfondissant le profil décentralisé du marché de l'énergie solaire en Allemagne.

Les projets agrivoltaïques dans les états ruraux du nord combinent la production alimentaire avec la génération d'électricité, atténuant les conflits d'utilisation des terres. Le parc agri-PV de Vattenfall en Mecklembourg-Poméranie-Occidentale, mis en service en 2024, démontre les bénéfices de co-localisation tels que l'ombrage des cultures et l'efficacité d'irrigation. Ces succès encouragent les chambres d'agriculture régionales à publier des directives de meilleures pratiques, élargissant potentiellement les pipelines de sites où le solaire de terrain vert conventionnel fait face à l'opposition locale.

Paysage concurrentiel

Le marché de l'énergie solaire en Allemagne reste modérément fragmenté. Les installateurs locaux dominent les segments résidentiels, tandis que les grands développeurs de projets commandent les pipelines de services publics. La consolidation progresse : Energy Infrastructure Partners a acheté une participation majoritaire dans BayWa r.e. en 2025, et KKR a acheté Encavis fin 2024, signalant un appétit institutionnel soutenu pour les actifs dé-risqués. Ces mouvements compriment les marges pour les développeurs de taille moyenne et ouvrent la liquidité du marché secondaire pour recycler le capital dans de nouvelles constructions.

La différenciation technologique est la plus nette dans les onduleurs et les logiciels de gestion de l'énergie. SMA Solar Technology conserve une présence premium dans les onduleurs string haut de gamme, exploitant le firmware qui satisfait les codes de réseau allemands pour le support de tension dynamique. Les fournisseurs chinois de modules capturent les segments sensibles aux prix, mais le débat politique sur la sécurité d'approvisionnement et l'écart de coût de 60 % vis-à-vis des producteurs européens stimule l'intérêt pour les cellules de type n produites domestiquement.

Les modèles de service intégré se développent. Des entreprises comme 1KOMMA5° regroupent les systèmes de toiture, batteries, pompes à chaleur et stations de charge sous des contrats d'abonnement ou de location, verrouillant les relations clients et les revenus de services auxiliaires. Les innovateurs de niche poursuivent le photovoltaïque intégré aux véhicules, car Sono Motors a sécurisé l'approbation de type national pour son kit de bus solaire début 2025, illustrant l'ampleur des opportunités à travers la chaîne de valeur de l'industrie de l'énergie solaire en Allemagne.

Leaders de l'industrie de l'énergie solaire en Allemagne

-

BayWa r.e. AG

-

Enerparc AG

-

Hanwha Q CELLS GmbH

-

SMA Solar Technology AG

-

EnBW Energie Baden-Württemberg AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : RWE a annoncé des fermes solaires à grande échelle le long d'une autoroute allemande pour optimiser l'utilisation des terres et renforcer ses objectifs d'expansion renouvelable.

- Avril 2025 : TotalEnergies a finalisé l'acquisition de 1,57 milliard d'EUR du Groupe VSB, ajoutant plus de 18 GW à son pipeline renouvelable allemand.

- Avril 2025 : Octopus a acquis un portefeuille solaire de 2 GW en Allemagne, soulignant de forts afflux de capitaux étrangers.

- Février 2025 : Energy Infrastructure Partners a pris une participation majoritaire dans BayWa r.e., continuant la consolidation du marché.

Portée du rapport du marché de l'énergie solaire en Allemagne

L'énergie solaire fait référence à l'énergie obtenue à partir du rayonnement solaire. C'est une source d'énergie renouvelable et abondante qui peut être exploitée et convertie en formes utilisables telles que l'électricité et la chaleur. Le soleil émet un rayonnement électromagnétique, incluant la lumière visible, l'infrarouge et l'ultraviolet (UV). Les technologies d'énergie solaire capturent et convertissent ce rayonnement en énergie utilisable pour diverses applications.

Le marché de l'énergie solaire en Allemagne a été segmenté par type et application. Par type, le marché est segmenté en photovoltaïque solaire et énergie solaire concentrée. Par applications, le marché est segmenté en services publics, commercial/industriel et résidentiel. Pour chaque segment, le dimensionnement du marché et les prévisions sont fournis basés sur la capacité installée (GW).

| Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) |

| Modules PV |

| Onduleurs (string, central, micro/optimiseur de puissance) |

| Équilibrage de système (supports, câbles) |

| Systèmes de stockage d'énergie par batterie |

| Logiciel de surveillance et SCADA |

| Services EPC et O&M |

| Parcs solaires à l'échelle des services publics |

| Toitures commerciales et industrielles (30 kW - 1 MW) |

| Toitures résidentielles (moins de 30 kW incl. PV de balcon) |

| Autres (agricole/agrivoltaïques) |

| Par technologie | Photovoltaïque solaire (PV) |

| Énergie solaire concentrée (CSP) | |

| Par composant | Modules PV |

| Onduleurs (string, central, micro/optimiseur de puissance) | |

| Équilibrage de système (supports, câbles) | |

| Systèmes de stockage d'énergie par batterie | |

| Logiciel de surveillance et SCADA | |

| Services EPC et O&M | |

| Par application | Parcs solaires à l'échelle des services publics |

| Toitures commerciales et industrielles (30 kW - 1 MW) | |

| Toitures résidentielles (moins de 30 kW incl. PV de balcon) | |

| Autres (agricole/agrivoltaïques) |

Questions clés répondues dans le rapport

Quelle est la capacité projetée du marché de l'énergie solaire en Allemagne d'ici 2030 ?

La capacité solaire installée en Allemagne devrait atteindre 230,71 GW d'ici 2030, reflétant un TCAC de 17,98 % à partir de 2025.

Quelle est l'importance des systèmes de toiture dans le marché de l'énergie solaire en Allemagne ?

Les installations de toiture détenaient 45-50 % des parts de marché en 2024, soutenues par l'autorisation simplifiée, les mandats de toiture et l'adoption généralisée de plug-in de balcon.

Pourquoi les PPA d'entreprise poussent-ils la croissance à l'échelle des services publics ?

Les grands acheteurs industriels utilisent des PPA à long terme pour couvrir les coûts d'électricité et atteindre les objectifs de durabilité, permettant aux parcs solaires non subventionnés de sécuriser le financement bancaire.

Quels défis ralentissent les nouvelles connexions solaires en Allemagne ?

La congestion du réseau de distribution conduit à des files d'attente de connexion jusqu'à 24 mois dans certaines régions, tandis que les pénuries d'électriciens agréés retardent davantage la livraison des projets.

À quelle vitesse le segment de stockage par batterie se développe-t-il ?

Les systèmes de stockage d'énergie par batterie devraient croître à un TCAC de 21-22 %, alimentés par la hausse des frais de réseau et l'économie d'autoconsommation liée aux systèmes PV résidentiels et commerciaux.

Quelles régions mènent les nouvelles additions de capacité ?

La Bavière dépasse les ajouts annuels avec 4 GW en 2024, tandis que les états de l'est comme la Saxe attirent de grands projets à l'échelle des services publics grâce aux coûts fonciers plus bas et aux cadres d'autorisation favorables.

Dernière mise à jour de la page le: