Taille du marché de lassurance maladie et médicale en Allemagne

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2029 |

| Période de Données Historiques | 2020 - 2022 |

| TCAC | > 4.00 % |

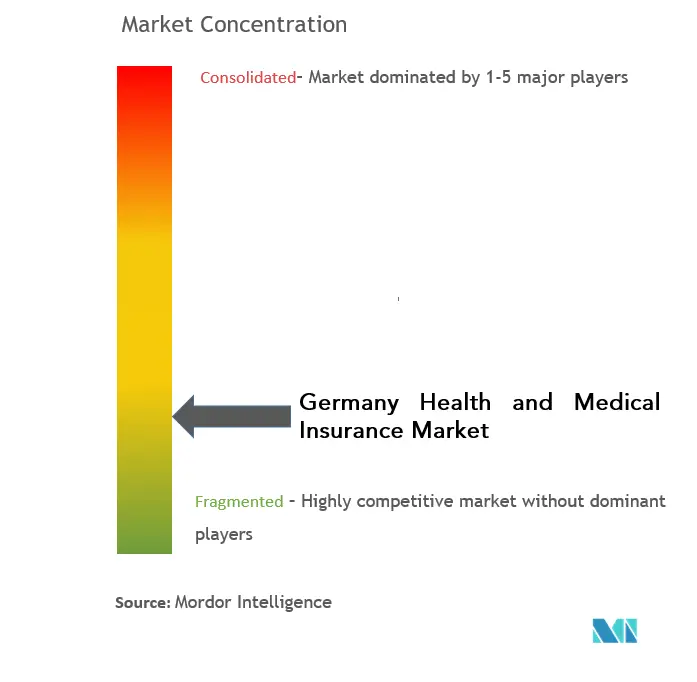

| Concentration du marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de lassurance maladie et médicale en Allemagne

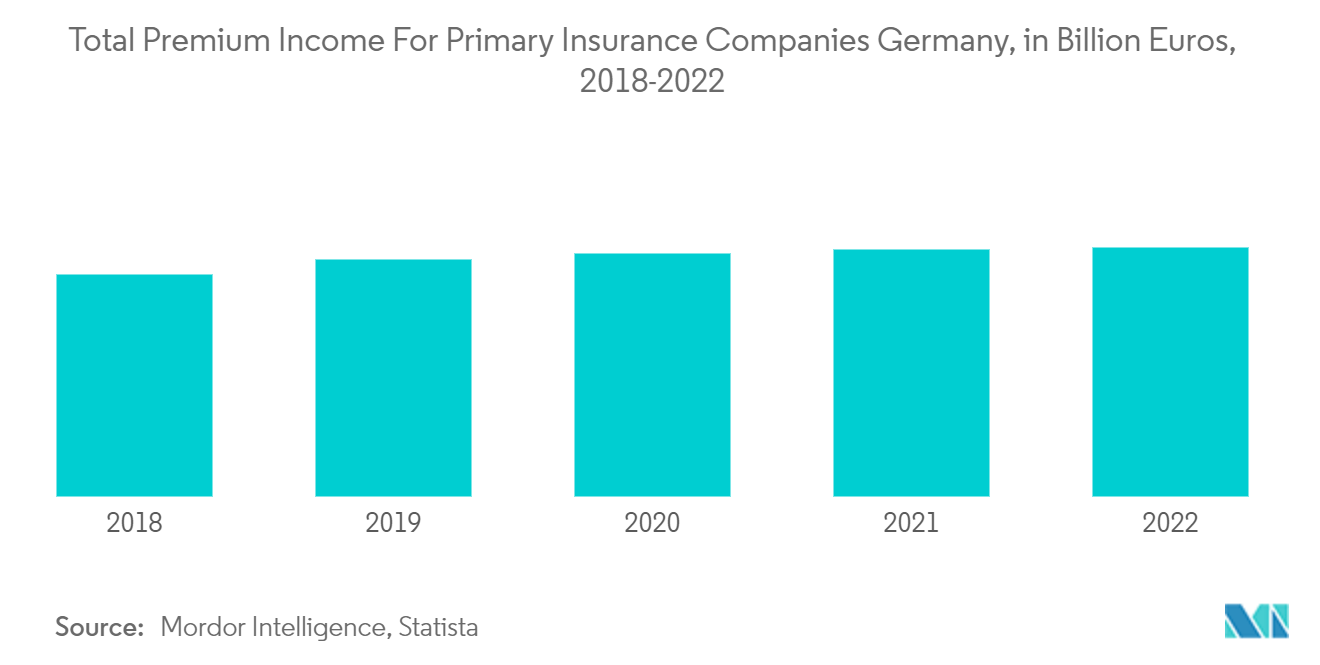

Le marché allemand de l'assurance maladie et médicale a généré un chiffre d'affaires de 83 millions de dollars au cours de l'année en cours et est sur le point d'enregistrer un TCAC de 4 % pour la période de prévision.

La pandémie de COVID-19 a affecté le secteur allemand de lassurance maladie et médicale, car les sinistres ont augmenté pendant la pandémie. De plus, certaines entreprises ont transformé ce défi en opportunité en intégrant dans leurs portefeuilles des polices dassurance liées à la pandémie.

L'assurance maladie est obligatoire en Allemagne. Environ 86 pour cent de la population est inscrite à l'assurance maladie légale, qui couvre les patients hospitalisés, ambulatoires, la santé mentale et les médicaments sur ordonnance. L'administration est assurée par des assureurs non gouvernementaux appelés caisses de maladie. Le gouvernement ne joue pratiquement aucun rôle dans la prestation directe des soins de santé. Les caisses de maladie sont financées par des cotisations salariales générales (14,6 %) et une cotisation supplémentaire dédiée (1 % du salaire en moyenne), toutes deux partagées par les employeurs et les travailleurs. Des quotes-parts s'appliquent aux services d'hospitalisation et aux médicaments, et les caisses de maladie offrent une gamme de franchises. Les Allemands gagnant plus de 68 000 USD peuvent se retirer du SHI et choisir une assurance maladie privée. Il n'y a pas de subventions gouvernementales pour l'assurance privée.

Le marché est stimulé par une augmentation des dépenses globales de santé et des coûts médicaux, une augmentation des revenus disponibles dans différentes classes économiques, une pression croissante sur le public pour atteindre une couverture universelle de soins de santé pour répondre à tous les types de besoins en matière de soins de santé, et une demande croissante du secteur de la santé. , la croissance démographique, les changements démographiques et le mode de vie malsain du public.

L'utilisation accrue des technologies modernes pour améliorer les services de gestion des sinistres permet aux compagnies d'assurance d'accélérer plus efficacement le cycle de paiement des patients et de prévenir les activités frauduleuses de règlement des sinistres. En outre, l'augmentation du nombre de maladies et d'accidents ainsi que la sensibilisation accrue à l'assurance maladie dans les régions rurales font progresser le secteur. De nombreux défis opérationnels au sein du secteur de lassurance privée entraînent des inégalités en matière de couverture des soins de santé.

Tendances du marché allemand de lassurance maladie et médicale

Laugmentation de lutilisation des technologies avancées stimule le marché de lassurance

La gestion des demandes d'indemnisation en matière d'assurance maladie s'est améliorée en Allemagne. Cela est dû à l'utilisation de Nuxeo, un logiciel de gestion des réclamations médicales, par les compagnies d'assurance maladie en Allemagne pour rationaliser le processus de réclamation médicale. En utilisant un logiciel de gestion des sinistres, les compagnies dassurance peuvent réduire les délais de paiement des patients et mettre fin aux opérations frauduleuses de règlement des sinistres. De plus, lutilisation accrue de technologies de pointe dans les systèmes de gestion des réclamations, telles que lintelligence artificielle et lapprentissage automatique, pour fournir des primes dassurance raisonnables, accélère la vente de plans dassurance maladie auprès des consommateurs.

De plus, à mesure que les appareils portables tels que les trackers de fitness, les montres intelligentes, les moniteurs ECG portables et les tensiomètres portables deviennent de plus en plus populaires auprès des consommateurs, les compagnies d'assurance peuvent recueillir une tonne d'informations sur la santé de leurs assurés et améliorer le traitement des réclamations. En conséquence, la croissance du marché allemand s'accélère grâce à l'utilisation de technologies avancées par les compagnies d'assurance maladie.

Développements législatifs pour stimuler le marché

Les récentes modifications législatives apportées au code de la santé du pays constituent lun des principaux aspects moteurs du marché allemand au cours de la période de prévision. En plus d'encourager l'utilisation croissante de la télémédecine et de la santé mobile, le projet de loi comprend des mesures essentielles pour les dossiers de santé électroniques (DSE). Par exemple, la nouvelle législation stipule que toutes les personnes couvertes par lassurance maladie légale (SHI) auront accès aux dossiers de santé électroniques. Près de 90 % de la population allemande est couverte par l'assurance maladie légale (SHI), les 10 % restants étant couverts par des assureurs privés, qui devraient également rembourser divers types de solutions de santé intelligentes dans le cadre de la nouvelle loi, qui devrait stimuler la croissance. adoption en Allemagne. En conséquence, dimportants investissements en RD et une participation accrue des acteurs majeurs et émergents au développement de nouvelles technologies devraient stimuler lexpansion du marché au cours de la période de prévision.

Aperçu du marché de l'assurance maladie et médicale en Allemagne

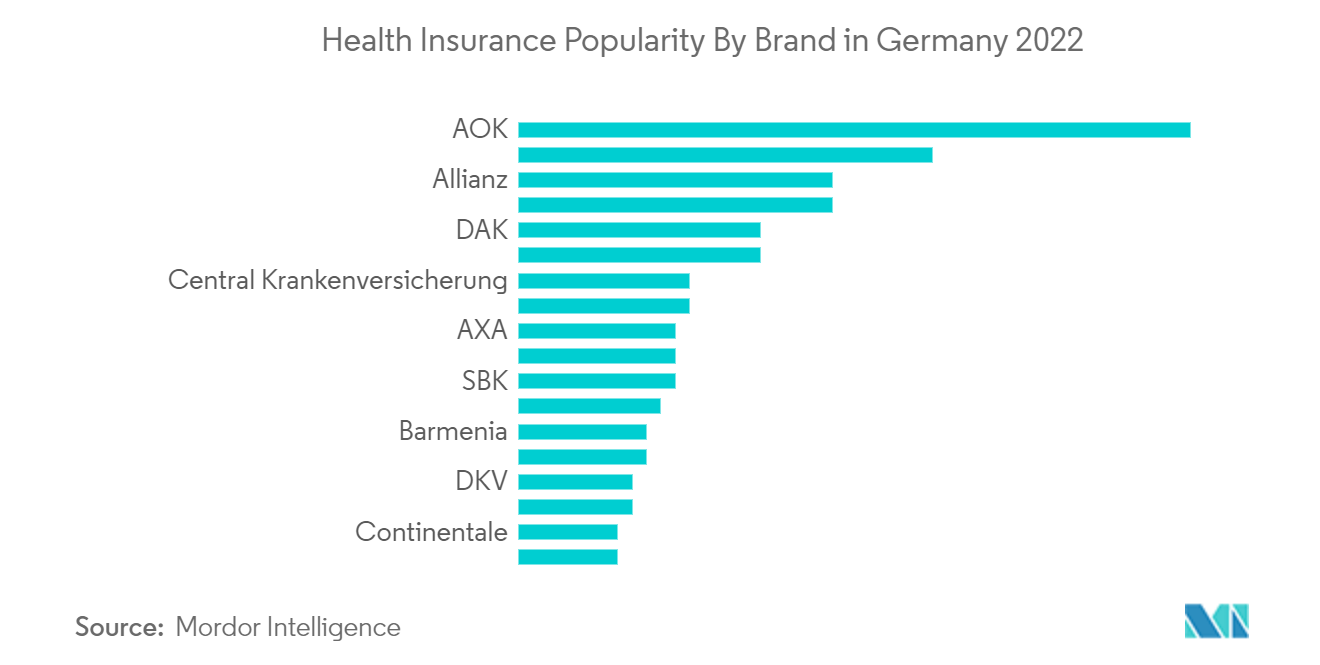

Le rapport couvre les principaux acteurs internationaux opérant sur le marché allemand de l'assurance maladie et médicale. En ce qui concerne les parts de marché, certains des principaux acteurs dominent actuellement le marché, comme AOK, Techniker Krankenkasse (TK), Allianz, Barmer, DAK, Debeka, Gothaer Group et AXA, entre autres. Cependant, avec les progrès technologiques et l'innovation des produits, les entreprises de taille moyenne et petite augmentent leur présence sur le marché en remportant de nouveaux contrats et en exploitant de nouveaux marchés.

Leaders du marché allemand de lassurance maladie et médicale

-

Allianz

-

AOK

-

Techniker Krankenkasse (TK)

-

Barmer

-

DAK

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché allemand de lassurance maladie et médicale

- Février 2023 Generali Allemagne et le Bundesverband Der Mittelstand, BVMW eV, intensifient leur partenariat pour soutenir les petites et moyennes entreprises et leurs besoins en assurance.

- Octobre 2022 Allianz finalise l'acquisition d'une participation majoritaire dans l'activité d'assurance dommages de Jubilee en Afrique de l'Est.

- Juillet 2022 Generali Deutschland annonce la poursuite du développement de l'assurance maladie d'entreprise avec Business+.

- Juillet 2022 Allianz Direct et CHECK24 lancent un partenariat stratégique en Allemagne et en Espagne à l'avenir, les consommateurs des deux pays devraient pouvoir accéder aux produits Allianz Direct sur les portails de comparaison de CHECK24.

Rapport sur le marché allemand de l'assurance maladie et médicale - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE ET APERÇUS DU MARCHÉ

4.1 Aperçu du marché

4.2 Facteurs de marché

4.3 Restrictions du marché

4.4 Attractivité de l'industrie : analyse des cinq forces de Porter

4.4.1 Pouvoir de négociation des fournisseurs

4.4.2 Le pouvoir de négociation des acheteurs

4.4.3 La menace de nouveaux participants

4.4.4 La menace des substituts

4.4.5 Intensité de la rivalité concurrentielle

4.5 Aperçu des avancées technologiques de l’industrie

4.6 Aperçu des diverses tendances réglementaires qui façonnent le marché

4.7 Aperçus sur l'assurance maladie légale (SHI) et les facteurs pris en compte par les Allemands pour souscrire une assurance maladie privée (PHI)

4.8 Impact du COVID-19 sur le marché

5. SEGMENTATION DU MARCHÉ

5.1 Par type de produit

5.1.1 Assurance maladie légale

5.1.2 L'assurance santé privée

5.2 Par durée de couverture

5.2.1 Court terme

5.2.2 Long terme

5.3 Par canal de distribution

5.3.1 Intermédiaires à affiliation unique ou de groupe d’assurance

5.3.2 Courtier et agents multiples

5.3.3 Établissements de crédit

5.3.4 Vente directe

5.3.5 Autres canaux de distribution

5.4 Par niveau de revenu

5.4.1 Revenu annuel occupé < 64 350 EUR

5.4.2 Revenu annuel salarié > 64 350 EUR

5.4.3 Travailleur indépendant

5.4.4 Fonctionnaires

6. PAYSAGE CONCURRENTIEL

6.1 Aperçu de la concentration du marché

6.2 Profils d'entreprise

6.2.1 Debeka

6.2.2 Aetna

6.2.3 Allianz

6.2.4 Cigna

6.2.5 AXA

6.2.6 Gothaer Group

6.2.7 DKV Health & Wellness

6.2.8 AOK - Die Gesundheitskasse

6.2.9 Techniker Krankenkasse

6.2.10 Barmer GEK

6.2.11 Die BMW BKK

6.2.12 DAK-Gesundheit

6.2.13 KKH Kaufmannische Krankenkasse

6.2.14 DKV

6.2.15 Signal Iduna

6.2.16 Continentale

6.2.17 HanseMerkur

6.2.18 Ergo Direkt*

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

8. AVIS DE NON-RESPONSABILITÉ ET À PROPOS DE NOUS

Segmentation du secteur de lassurance maladie et médicale en Allemagne

L'assurance maladie est un produit d'assurance qui couvre les frais médicaux et chirurgicaux d'un assuré. Elle rembourse les frais occasionnés par une maladie ou une blessure ou rémunère directement le prestataire de soins de l'assuré. L'assurance médicale offre une couverture limitée pour les frais d'hospitalisation et le traitement de maladies et d'accidents prédéfinis. L'assurance maladie n'offre aucune couverture complémentaire comme l'assurance maladie. Le rapport couvre une analyse de fond complète du secteur allemand de l'assurance maladie et médicale, qui comprend une évaluation des comptes nationaux de la santé et de l'économie, des tendances émergentes des marchés par segments, des changements significatifs dans la dynamique du marché et un aperçu du marché.

Le marché allemand de l'assurance maladie et médicale est segmenté par type de produit (assurance maladie obligatoire, assurance maladie privée), durée de couverture (court terme, long terme), canal de distribution (intermédiaires individuels ou de groupe d'assurance, courtiers et agents multiples). , établissements de crédit, vente directe, autres canaux de distribution) et le niveau de revenus (revenu annuel salarié inférieur à 64 350 euros, revenu annuel salarié supérieur à 64 350 euros, indépendants, fonctionnaires).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Par type de produit | ||

| ||

|

| Par durée de couverture | ||

| ||

|

| Par canal de distribution | ||

| ||

| ||

| ||

| ||

|

| Par niveau de revenu | ||

| ||

| ||

| ||

|

FAQ sur les études de marché sur lassurance maladie et médicale en Allemagne

Quelle est la taille actuelle du marché allemand de lassurance maladie et médicale ?

Le marché allemand de lassurance maladie et médicale devrait enregistrer un TCAC supérieur à 4 % au cours de la période de prévision (2024-2029)

Qui sont les principaux acteurs du marché allemand de lassurance maladie et médicale ?

Allianz, AOK, Techniker Krankenkasse (TK), Barmer, DAK sont les principales sociétés opérant sur le marché allemand de lassurance maladie et médicale.

Quelles années couvre ce marché allemand de lassurance maladie et médicale ?

Le rapport couvre la taille historique du marché de lassurance maladie et médicale en Allemagne pour les années 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de lassurance maladie et médicale en Allemagne pour les années 2024, 2025, 2026, 2027, 2028 et 2029..

Rapport sur l'industrie de l'assurance maladie en Allemagne

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de lassurance maladie en Allemagne 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de lassurance maladie en Allemagne comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Allemagne Assurance maladie et médicale Instantanés du rapport