Tendances du marché de Infrastructures aériennes du CCG Industrie

Laugmentation du trafic passagers favorise la modernisation des infrastructures

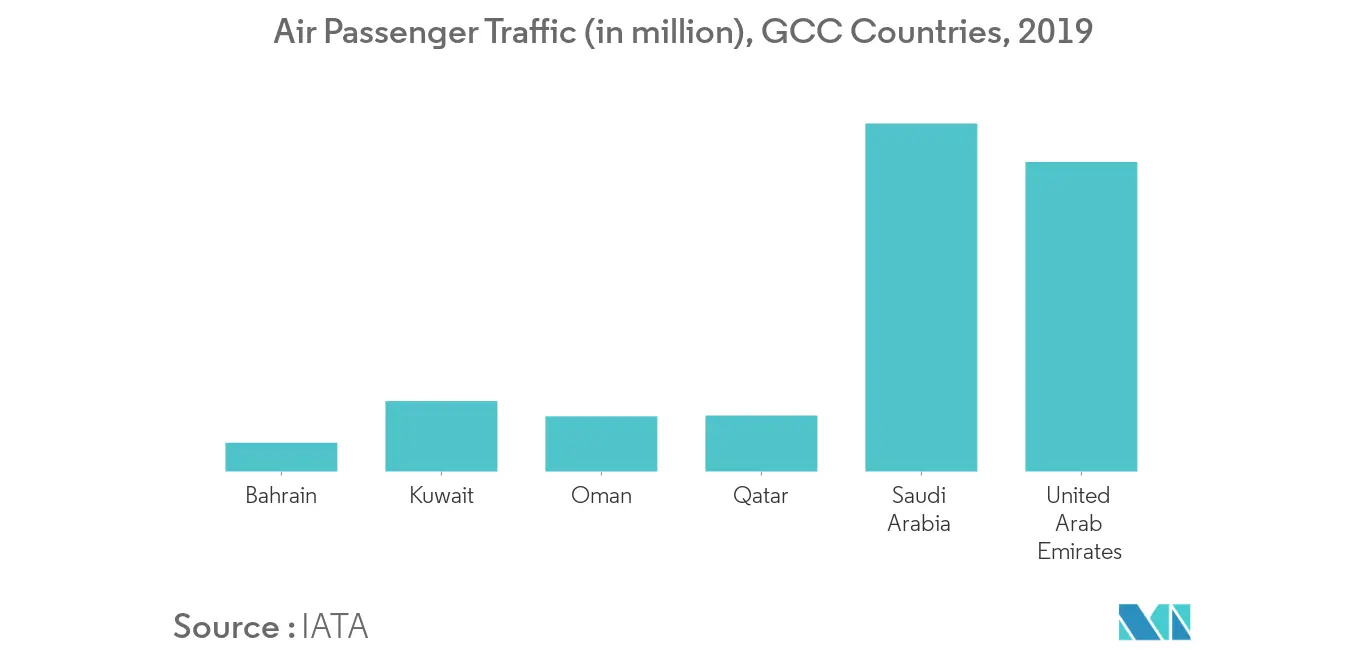

Les industries aéronautiques du CCG et de la région élargie du Moyen-Orient soutiennent les activités économiques à hauteur de 130 milliards de dollars, ce qui équivaut à 4,4 % du produit intérieur brut (PIB) de la région. La région du CCG est devenue une plaque tournante du tourisme mondial. Le secteur du tourisme représente environ 7 % de l'économie de la région. Selon l'IATA, en 2019, la région du Moyen-Orient représentait environ 10 % du trafic régulier mondial de passagers et de fret. Pour soutenir une augmentation rapide du mouvement des passagers, les gouvernements des pays du Golfe investissent des ressources dans lamélioration et lexpansion des capacités actuelles de linfrastructure aéronautique existante. L'utilisation de la capacité des principaux aéroports de la région a presque atteint son seuil ; par conséquent, un investissement potentiel de 100 milliards USD est prévu pour aider à faire face à la croissance annuelle du nombre de passagers d'environ 10 %. En mai 2018, environ 95 projets de construction dinfrastructures aéronautiques étaient en cours dans la région. La valeur totale des projets en cours est estimée à 49 milliards de dollars, dont 45 milliards de dollars ont été consacrés aux projets de terminaux aéroportuaires et plus de 3 milliards de dollars à la construction et au développement du hangar, de la piste et des installations auxiliaires

LArabie saoudite et les Émirats arabes unis devraient dominer le marché

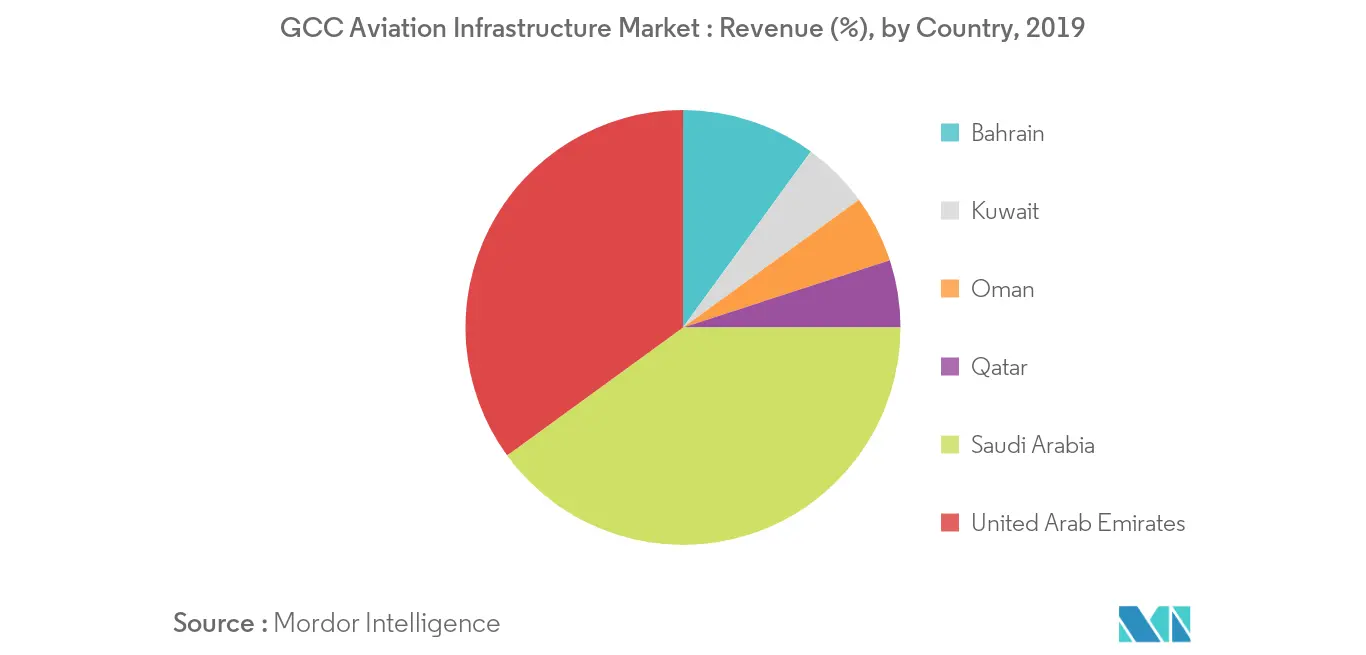

Actuellement, les principaux aéroports des Émirats arabes unis et dArabie saoudite représentent près de 80 % du trafic régional de passagers. En outre, les infrastructures et installations aéroportuaires des deux pays constituent environ 81 % de linfrastructure aéronautique existante parmi les pays du CCG. Parmi les six pays du CCG, les Émirats arabes unis sont le principal investisseur, avec près de 136,1 milliards de dollars d'investissements prévus pour l'industrie aéronautique entre 2011 et 2021. La pandémie actuelle de COVID-19 a temporairement interrompu les investissements, et les aéroports se concentrent sur le renforcement des chaînes dapprovisionnement mondiales critiques et sur la facilitation de lacheminement de laide humanitaire vers 24 pays différents touchés par la pandémie de COVID-19. Outre l'expansion des aéroports internationaux dans les deux pays, de nouveaux projets aéroportuaires sont également en cours. Par exemple, en Arabie Saoudite, un nouvel aéroport est en construction à Abha pour accueillir cinq millions de passagers par an, tandis qu'un autre nouvel aéroport est prévu à Jizan. De tels développements devraient stimuler la part de marché de lArabie saoudite et des Émirats arabes unis au cours de la période de prévision