Taille et part du marché des véhicules commerciaux à pile à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.81 Milliards de dollars |

| Taille du Marché (2030) | 6.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 28.96% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules commerciaux à pile à combustible par Mordor Intelligence

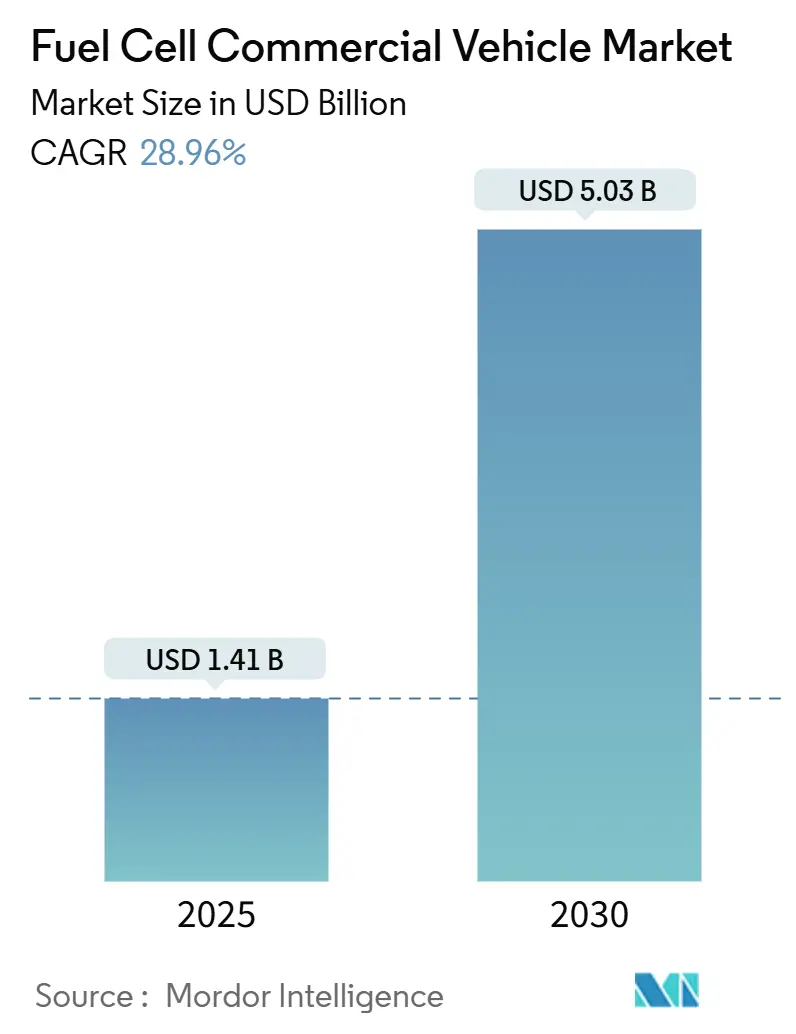

Le marché des véhicules commerciaux à pile à combustible hydrogène est évalué à 1,41 milliard USD en 2025 et devrait atteindre 5,03 milliards USD d'ici 2030, se traduisant par un TCAC de 28,96 %. Un climat réglementaire strict, la chute rapide des coûts de l'hydrogène basé sur les énergies renouvelables, et l'élargissement des engagements nets zéro des entreprises de fret poussent les volumes de ventes à la hausse chaque année. Les gains technologiques, notamment un objectif de coût du système de pile à combustible de 80 USD/kW d'ici 2025, aident les grandes flottes à franchir les seuils de coût total de possession sur les trajets de plus de 400 km. Les corridors hydrogène régionaux ancrés autour de Rotterdam et Los Angeles suppriment l'anxiété d'infrastructure des premiers stades tandis que les autorités portuaires fixent des objectifs fermes de fret zéro émission. Ces forces encouragent les constructeurs automobiles à intensifier la production, réduire les coûts par unité, et lancer des modèles commerciaux pour la logistique longue distance, pas seulement les bus urbains.

Points clés du rapport

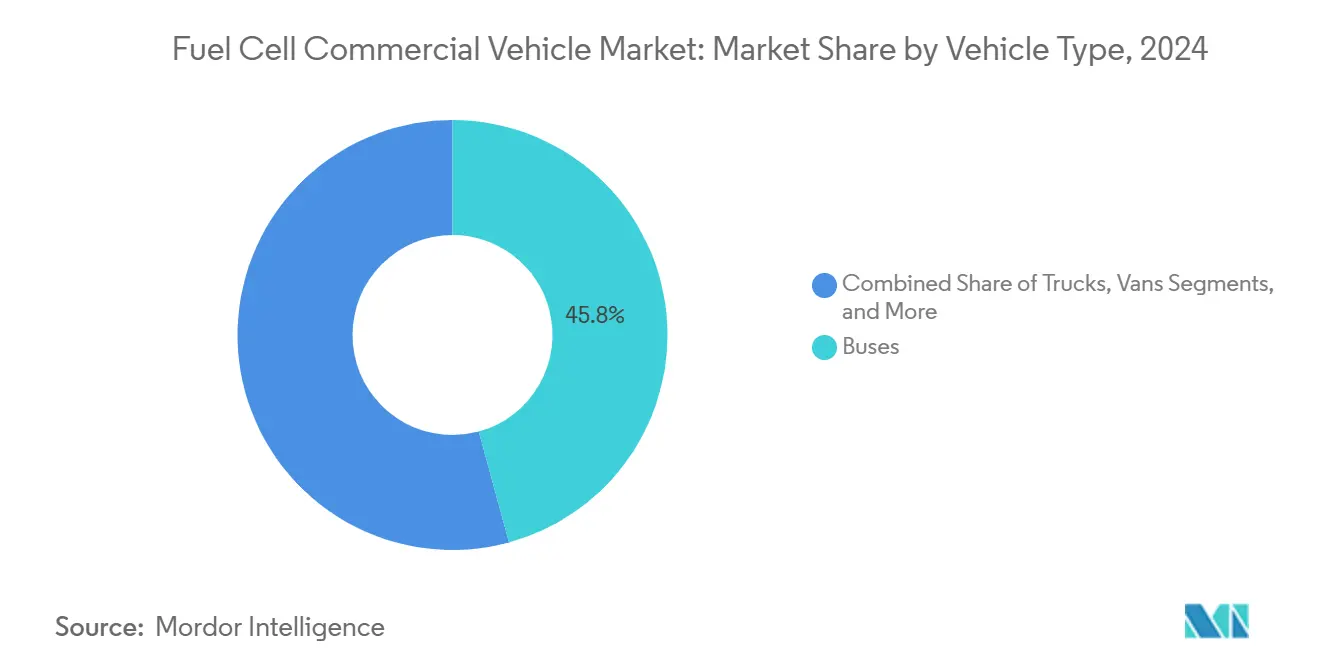

- Par type de véhicule, les bus ont mené le marché avec 45,76 % de la part du marché des véhicules commerciaux à pile à combustible hydrogène en 2024, tandis que les camions devraient croître à un TCAC de 31,10 % jusqu'en 2030.

- Par type de pile à combustible, les PEMFC ont dominé avec une part de 81,25 % en 2024 ; les SOFC devraient s'étendre à un TCAC de 31,25 % jusqu'en 2030.

- Par gamme de puissance, la bande 100-200 kW a représenté 52,56 % de la taille du marché des véhicules commerciaux à pile à combustible hydrogène en 2024, tandis que les systèmes au-dessus de 200 kW devraient augmenter à un TCAC de 29,30 % jusqu'en 2030.

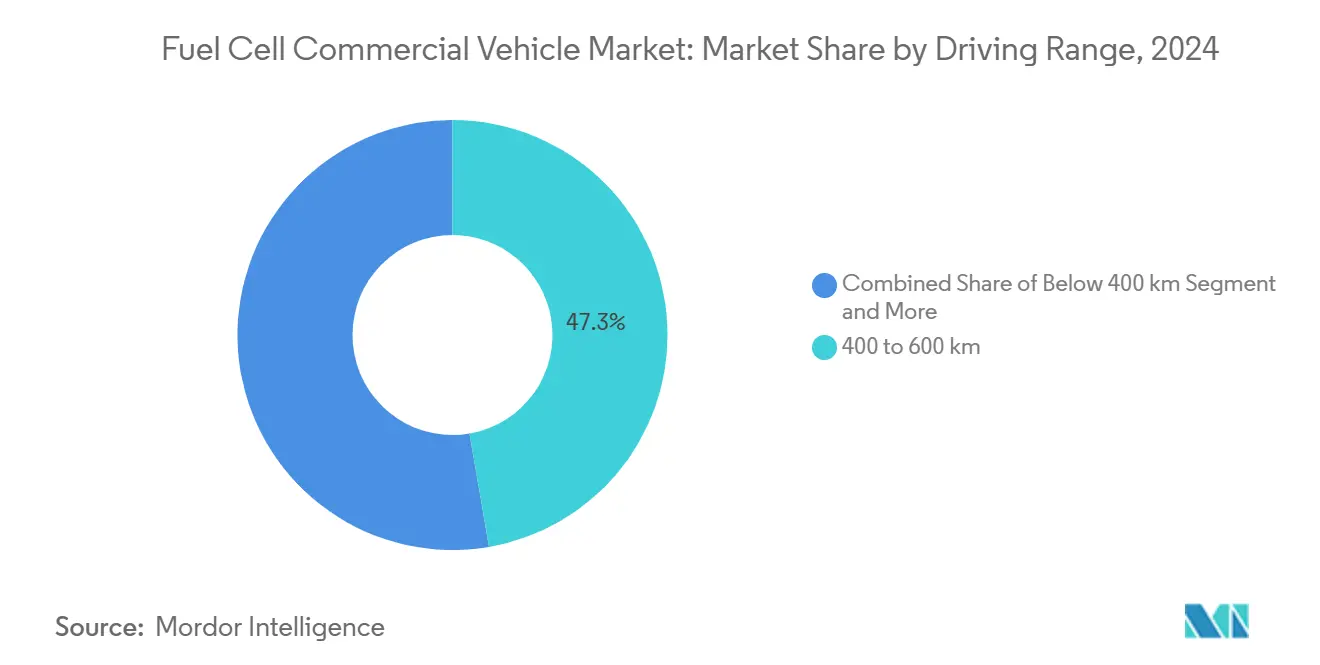

- Par autonomie de conduite, la tranche 400-600 km a capturé 47,29 % de part de marché en 2024, tandis que les véhicules dépassant 600 km devraient bondir à un TCAC de 30,15 % jusqu'en 2030.

- Par utilisateur final, les flottes de transport public ont détenu une part de 48,25 % de la taille du marché des véhicules commerciaux à pile à combustible hydrogène en 2024 ; le fret et la logistique longue distance progressent à un TCAC de 31,45 % jusqu'en 2030.

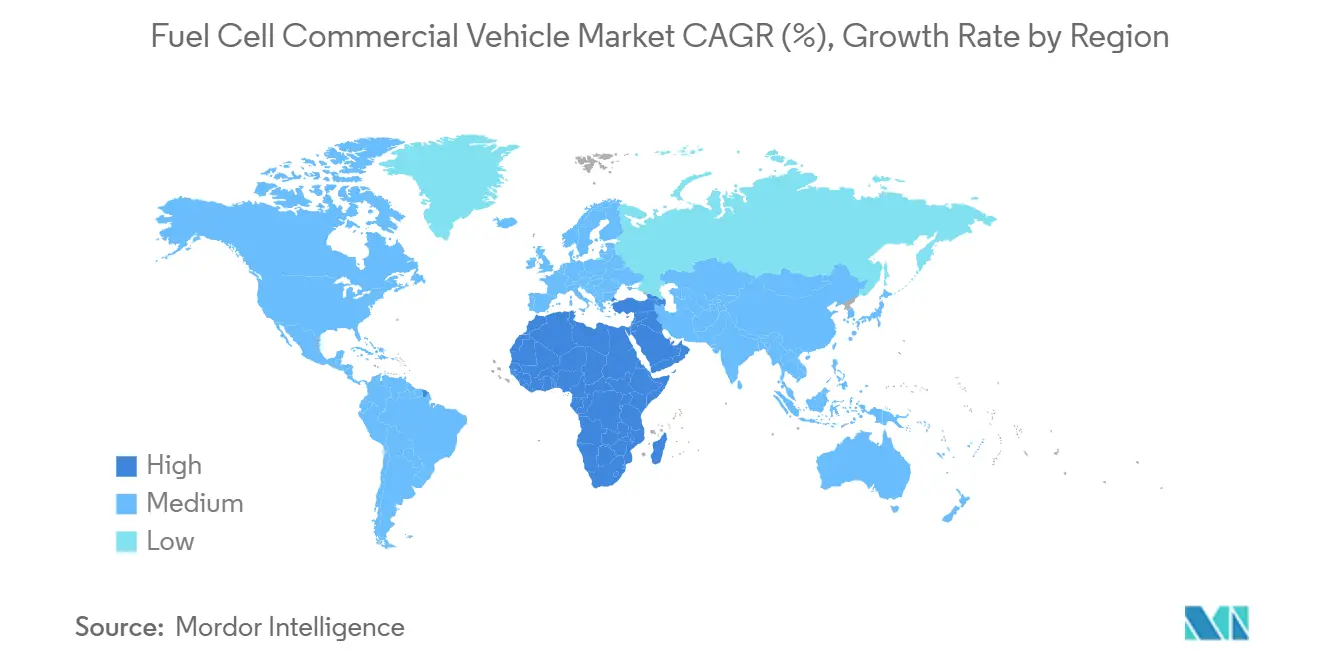

- Par région, l'Asie-Pacifique a commandé une part de 41,62 % en 2024, tandis que la région Moyen-Orient et Afrique devrait être la région à croissance la plus rapide, avec un TCAC projeté de 29,05 % jusqu'en 2030.

Tendances et insights du marché mondial des véhicules commerciaux à pile à combustible

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes des émissions pour camions et bus | +7.8% | Europe ; propagation vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats zéro émission pour les flottes de bus urbains | +5.2% | Amérique du Nord (Californie et pairs) | Court terme (≤ 2 ans) |

| Déclin des coûts de production d'hydrogène en Chine | +4.5% | Asie-Pacifique menée par la Chine | Moyen terme (2-4 ans) |

| Parité TCO pour les camions longue distance de plus de 400 km dans les pays nordiques | +4.2% | Europe (cluster nordique) | Moyen terme (2-4 ans) |

| Alliances de fret net zéro des entreprises | +3.9% | Mondial, concentré en Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Corridors hydrogène centrés sur les ports | +3.4% | Grandes villes portuaires d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Réglementations strictes des émissions pour véhicules commerciaux

Le paquet ' Fit-for-55 ' de l'UE exige une réduction de 90 % des émissions des véhicules lourds d'ici 2040, avec des objectifs intermédiaires de 45 % d'ici 2030 et 65 % d'ici 2035[1]Commission européenne, ' Réduction des émissions de CO₂ des véhicules lourds ', climate.ec.europa.eu. Pour réduire les émissions du secteur des transports, les normes CO2 révisées englobent désormais un spectre plus large de véhicules lourds (VL). Les réglementations mises à jour incluent maintenant les bus, autocars, remorques et camions professionnels, représentant collectivement plus de 90 % des ventes de VL. Les constructeurs automobiles accélèrent les programmes de pile à combustible pour répondre aux normes plus strictes, particulièrement pour les opérations longue distance où la masse des batteries et les temps d'arrêt de charge restent difficiles.

Mandats zéro émission pour les flottes de bus urbains en Amérique du Nord

La réglementation Innovative Clean Transit de Californie oblige les opérateurs de transport en commun à passer à des flottes 100 % zéro émission d'ici 2040. Les achats doivent déjà être 25 % zéro émission, atteignant 50 % d'ici 2026. Les subventions fédérales de 1,5 milliard USD en 2024 ont financé environ 600 bus supplémentaires, et les déploiements de bus électriques à pile à combustible de taille normale ont augmenté de 55 % d'une année sur l'autre. Les agences préfèrent les plateformes à pile à combustible pour les blocs au-dessus de 250 km, nécessitant des packs de batteries doubles si exécutés avec des VEB purs, compromettant la capacité de sièges. Les opérateurs rapportent également que le ravitaillement insensible à la température ambiante simplifie la planification de service dans les climats froids du nord.

Alliances de fret net zéro des entreprises accélérant les engagements d'achat des constructeurs

La flotte NorCAL ZERO de Hyundai de 30 camions XCIENT a enregistré près de 450 000 miles depuis septembre 2023[2]Hyundai Motor Company, ' Hyundai Motor dévoile le nouveau camion lourd à pile à combustible XCIENT au salon ACT Expo 2025 ', hyundai.com. Des pilotes de flotte similaires par Ford et HTWO Logistics verrouillent des commandes de véhicules pluriannuelles, créant des incitations d'échelle qui raccourcissent les périodes de récupération pour les constructeurs et les fournisseurs d'hydrogène. Alors que plus d'expéditeurs attachent les objectifs d'émissions Scope-3 aux calendriers de la Science-Based Targets Initiative, les constructeurs reçoivent une visibilité de volume plus claire, permettant des séries de production de piles à plus haute capacité et réduisant les majorations par véhicule. Les agences de notation de crédit ont commencé à considérer ces commandes de camions soutenues par des alliances comme des flux de revenus de qualité investissement, réduisant le coût du capital pour les plateformes de location de camions hydrogène débutants.

Corridors hydrogène centrés sur les ports stimulant l'adoption précoce

Rotterdam et Los Angeles regroupent l'approvisionnement en hydrogène propre, les stations de ravitaillement et les pilotes de camions lourds dans des corridors intégrés. La Californie seule prévoit 100 stations pour servir 1,5 million de véhicules zéro émission d'ici 2025. Le pôle hydrogène propre de Californie doit prendre forme avec un soutien substantiel de 1,2 milliard USD de l'Alliance for Renewable Clean Hydrogen Energy Systems (ARCHES), ciblant un jalon de production de 45 000 tonnes quotidiennes d'ici 2045[3]California Energy Commission, ' Plan d'infrastructure des véhicules zéro émission 2024 ', energy.ca.gov. Les initiatives centrées sur les ports jettent les bases pour l'adoption plus large des véhicules à pile à combustible hydrogène.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'infrastructure élevés pour les stations de ravitaillement hydrogène | -5.20% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Concurrence des camions électriques à batterie en courte distance | -4.80% | Régions avec réseaux de charge matures | Court terme (≤ 2 ans) |

| Déploiement lent de l'approvisionnement en hydrogène vert dans les marchés émergents | -4.70% | Asie (ex Chine), Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Préoccupations de durabilité des piles à combustible dans les cycles lourds | -3.90% | Mondial, climats les plus rudes les plus affectés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de durabilité des piles à combustible dans les cycles lourds

Malgré les avancées technologiques récentes, les systèmes de pile à combustible pour applications lourdes luttent encore avec des préoccupations de durabilité significatives. Les camions lourds nécessitent des systèmes capables d'au moins 25 000 heures de fonctionnement. Le Million Mile Fuel Cell Truck Consortium cible 30 000 heures d'ici 2030. La percée de UCLA en 2025 de plus de 200 000 heures dans les tests de laboratoire aborde l'anxiété de durée de vie mais évolue encore vers la validation commerciale à échelle. Ces technologies doivent encore être largement commercialisées et intégrées dans les véhicules de production.

Concurrence des camions électriques à batterie en courte distance

Les camions électriques à batterie battent déjà le diesel sur le coût total en Chine et sont en voie de parité dans l'UE et les États-Unis d'ici 2030.[4]Agence internationale de l'énergie, ' Perspectives mondiales des VE 2025 - Résumé exécutif ', iea.org Les déploiements rapides de chargeurs rapides et les périodes de repos obligatoires des conducteurs favorisent les solutions de charge de dépôt sous 200 km, limitant le volume adressable à court terme de l'hydrogène sur les routes locales. En revanche, les camions à pile à combustible hydrogène sont moins rentables que les camions électriques à batterie, indiquant un paysage concurrentiel dans l'électrification des véhicules commerciaux.

Analyse par segment

Par type de véhicule : les bus mènent l'adoption tandis que les camions accélèrent

Les bus ont détenu 45,76 % de la part du marché des véhicules commerciaux à pile à combustible hydrogène en 2024 alors que les agences de transport puisaient dans des lignes de financement dédiées pour remplacer les flottes diesel vieillissantes. Solaris a capturé 65 % des immatriculations de bus à pile à combustible européens, reflétant la spécialisation des constructeurs dans les opérations basées sur les dépôts. Les commandes telles que les 40 FCEB de l'Orange County Transportation Authority soulignent la traction du segment. L'élan bénéficie de routes prévisibles et de ravitaillement retour au dépôt, traits qui s'adaptent aux systèmes de gaz comprimé 350 bars et simplifient les opérations quotidiennes pour les équipes de maintenance. Les cadres d'approvisionnement qui regroupent les véhicules avec les contrats de carburant améliorent davantage la certitude budgétaire pour les acheteurs du secteur public.

Les camions devraient dépasser les bus avec un TCAC de 31,10 % de 2025 à 2030, déplaçant le marché des véhicules commerciaux à pile à combustible hydrogène vers la logistique de fret. Le TRE FCEV 500 miles de Nikola et la plateforme classe-8 XCIENT de Hyundai sont positionnées pour la logistique hub-à-hub, exploitant le ravitaillement de 20 minutes et la marge de charge utile plus élevée par rapport aux VEB. Les alliances de fret d'entreprise fournissent des garanties de prélèvement qui aident les banques à souscrire de nouvelles stations de ravitaillement. Alors que l'approvisionnement en hydrogène vert se stabilise, la parité de coût total sur les voies 400-600 km devrait débloquer les déploiements nationaux à travers les corridors de fret nordiques et d'Europe centrale.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de pile à combustible : dominance PEMFC défiée par l'innovation SOFC

La technologie PEMFC a commandé 81,25 % du marché des véhicules commerciaux à pile à combustible hydrogène en 2024, valorisée pour son démarrage rapide et sa tolérance aux changements de charge fréquents. Le chargement de platine par pile continue de chuter, comblant les écarts de coût tout en répondant aux cycles de service des bus urbains. Les essais de flotte en Californie montrent des bus PEMFC dépassant 20 000 heures avec une dégradation sous 10 %, renforçant la confiance des opérateurs dans le service multi-équipes.

La pile à combustible à oxyde solide (SOFC) devrait croître à un TCAC de 31,25 % jusqu'en 2030. L'efficacité électrique jusqu'à 60 %, combinée à la tolérance pour l'hydrogène de pureté inférieure, soutient les scénarios d'intégration longue distance et d'alimentation auxiliaire. Les progrès de la science des matériaux ont réduit les températures de fonctionnement à 700 °C, permettant un réchauffement plus rapide et des composants de gestion thermique plus petits. La dépendance réduite aux métaux du groupe platine promet des coûts de pile inférieurs à l'échelle, préparant le terrain pour une adoption élargie une fois que la durabilité atteint 30 000 heures.

Par gamme de puissance : le segment 100-200 kW optimise performance et coût

Les systèmes évalués 100-200 kW ont représenté 52,56 % de la taille du marché des véhicules commerciaux à pile à combustible hydrogène en 2024, desservant les camions moyens et les bus urbains où les plafonds de poids et de coût sont serrés. Les constructeurs favorisent cette gamme pour les mélanges de routes sous 300 km, où les demandes énergétiques restent modérées et la réduction des packs génère des économies dans les réservoirs de stockage et l'électronique de puissance.

Les gammes de puissance au-dessus de 200 kW devraient augmenter de 29,30 % annuellement jusqu'en 2030 en raison de la demande croissante de camions classe-8. Le programme de test de châssis Super Duty de Ford cible une autonomie de 300 miles tout en accommodant une charge utile de 10 000 lb. Les piles plus petites et de puissance supérieure s'associent avec des réservoirs 700 bars, préservant les charges utiles de fret même lorsque la réserve énergétique du véhicule double pour les voyages transcontinentaux.

Par autonomie de conduite : la gamme 400-600 km capture le point optimal actuel du marché

Une fenêtre de conduite de 400-600 km a sécurisé une part de 47,29 % du marché des véhicules commerciaux à pile à combustible hydrogène en 2024, équilibrant la charge utile avec le volume de réservoir. La spécification XCIENT 724 km de Hyundai se situe dans cette fenêtre et s'est avérée fiable sur les routes californiennes à pente mixte. Les opérateurs de transport qui font fonctionner des bus intercités rapportent également des cycles de service efficaces sans stockage à bord excessif.

Les véhicules offrant plus de 600 km sont en voie d'un TCAC de 30,15 % jusqu'en 2030. Les avancées dans les composites 700 bars et l'hydrogène liquide cryogénique réduisent le poids du réservoir de 15 %, permettant des extensions d'autonomie neutres en charge utile. La variante hydrogène liquide TRE de Nikola contient 70 kg de carburant et délivre environ 805 km, rendant le service à deux équipes faisable sans remplissage intermédiaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les flottes de transport public mènent tandis que la logistique de fret accélère

En raison du financement fédéral et étatique direct, les flottes de transport public ont représenté 48,25 % du marché des véhicules commerciaux à pile à combustible hydrogène en 2024. L'allocation 2024 de 1,5 milliard USD de la Federal Transit Administration a couvert l'acquisition de près de 600 bus, dont une part significative étaient des FCEB. Les plans directeurs d'agences comme Santa Clara VTA désignent les piles à combustible pour les routes inter-suburbaines plus longues, permettant aux bus à batterie de gérer les boucles plus courtes.

Le fret et la logistique longue distance devrait croître de 31,45 % annuellement jusqu'en 2030 alors que les expéditeurs cherchent l'autonomie, le ravitaillement rapide et les performances stables par temps froid. Le pilote HTWO Logistics de Hyundai en Géorgie programme 21 camions pour les mouvements internes d'usine, démontrant l'intégration verticale précoce de la production d'hydrogène au déploiement de véhicules. Alors que les pôles d'hydrogène vert entrent en ligne, les transporteurs devraient élargir l'usage des navettes portuaires aux lignes nationales principales.

Analyse géographique

La région Asie-Pacifique a mené le marché des véhicules commerciaux à pile à combustible hydrogène avec une part de 41,62 % en 2024, soutenue par la capacité d'hydrogène vert de 125 000 tpa de la Chine et la fabrication de composants à grande échelle. Les avantages de coût dans la production d'électrolyseur et les quotas d'approvisionnement domestique ont construit une chaîne de valeur localisée couvrant les piles, l'électronique de puissance et les réservoirs. Le Japon et la Corée du Sud renforcent l'avantage de la région avec des programmes de R&D de longue durée et des lignes de production OEM précoces.

L'Europe suit de près, poussée par des réductions de CO₂ contraignantes qui exigent 45 % d'émissions lourdes inférieures d'ici 2030 et 90 % d'ici 2040. La couverture de ravitaillement a atteint 187 stations en mai 2024, et les immatriculations de bus à pile à combustible ont augmenté de 82 % pendant la même période. Les projets transfrontaliers, tels que la collaboration H2Accelerate, visent à relier la Scandinavie au nord de l'Italie avec 150 stations d'ici 2030.

L'Amérique du Nord bénéficie d'un mélange d'incitations fédérales et de mandats d'État. Le pôle ARCHES de Californie, soutenu par 1,2 milliard USD, cible 45 000 tonnes/jour d'hydrogène d'ici 2045. Le département américain de l'Énergie veut que 30 % des nouvelles ventes moyennes et lourdes soient zéro émission d'ici 2030, propulsant les flottes pilotes de camions OEM à travers le Pacifique Nord-Ouest, la côte du Golfe et les Grands Lacs.

La région Moyen-Orient et Afrique devrait croître à un TCAC de 29,05 % jusqu'en 2030, s'appuyant sur des ressources solaires et éoliennes abondantes plus les réseaux de pipelines de gaz existants. L'Arabie saoudite et les EAU construisent des corridors de camions pilotes reliant les ports aux centres de distribution intérieurs, visant à décarboner un secteur de fret qui représente un quart des émissions régionales.

Paysage concurrentiel

La concentration du marché est modérée alors que les constructeurs mondiaux se précipitent pour verrouiller les chaînes d'approvisionnement tandis que les intégrateurs spécialisés de pile à combustible contribuent au savoir-faire des piles. Hyundai, Toyota et SAIC mènent les déploiements précoces, soutenus par des stratégies hydrogène verticalement intégrées qui incluent les actifs de production et de ravitaillement. Les camions XCIENT de Hyundai dans le projet NorCAL ZERO seuls ont enregistré près de 450 000 miles depuis 2023, démontrant la fiabilité sur le terrain.

Les opérateurs européens rattrapent. La joint-venture cellcentric entre Volvo et Daimler met en commun les budgets R&D pour livrer des systèmes de pile à combustible série-300 d'ici mi-décennie. Le prototype GenH2 de Mercedes-Benz a traversé les Alpes suisses avec une charge utile de 40 tonnes en 2024, signalant la préparation pour la production en série. Les partenariats avec Ballard et Cummins fournissent des piles éprouvées tout en permettant aux constructeurs de se concentrer sur l'intégration véhicule.

Les tactiques concurrentielles mettent maintenant l'accent sur les feuilles de route de réduction des coûts et les alliances d'infrastructure. Les premiers acteurs signent des accords d'achat pluriannuels avec les majors de l'énergie, assurant le prélèvement d'hydrogène tout en garantissant les volumes de station. Les régulateurs accélèrent la transition en resserrant les plafonds de CO₂, pressant les retardataires à acquérir des licences technologiques ou risquer des pénalités de conformité. L'intégration verticale - des usines d'électrolyseur au service des camions - émerge comme un différenciateur qui peut raser des centimes par kilogramme des coûts d'hydrogène livré et sécuriser les revenus de maintenance à vie.

Leaders de l'industrie des véhicules commerciaux à pile à combustible

Hyundai Motor Company

Toyota Motor Corporation

Ballard Power Systems

Volvo Group

Nikola Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : Hyundai a dévoilé un nouveau camion à pile à combustible XCIENT Classe-8 (180 kW, autonomie 450 miles) et confirmé les plans de lancement de la station HTWO Energy Savannah fin 2025.

- Mars 2025 : New Flyer a remporté une commande record de 108 bus à pile à combustible de SamTrans, le plus grand contrat unique de bus hydrogène en Amérique du Nord

- Janvier 2025 : ARCHES a sécurisé 1,2 milliard USD pour construire le pôle hydrogène phare de Californie, visant une production de 45 000 tonnes/jour d'ici 2045.

- Février 2025 : Nikola a déposé le bilan du Chapitre 11, rappelant 95 camions TRE FCEV et soulignant les obstacles de financement pour les nouveaux entrants.

Portée du rapport mondial sur le marché des véhicules commerciaux à pile à combustible

Les véhicules commerciaux à pile à combustible, incluant camions, bus et fourgonnettes, sont alimentés par des piles à combustible, souvent associées à une petite batterie ou supercondensateur. Ces piles à combustible génèrent de l'électricité en combinant l'oxygène de l'air avec l'hydrogène comprimé.

Le marché des véhicules commerciaux à pile à combustible est segmenté par type de véhicule, gamme de puissance et géographie. Par type de véhicule, le marché est segmenté en bus, camions, fourgonnettes et autres types de véhicules (pick-up, etc.). Par gamme de puissance, le marché est segmenté en moins de 100 kW, 100 kW - 200 kW, et au-dessus de 200 kW. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre la taille du marché et les prévisions pour les véhicules commerciaux à pile à combustible en valeur (USD) pour tous les segments ci-dessus.

| Bus |

| Camions |

| Fourgonnettes |

| Autres types de véhicules (pick-up, etc.) |

| Pile à combustible à membrane d'échange de protons (PEMFC) |

| Pile à combustible à acide phosphorique (PAFC) |

| Pile à combustible à oxyde solide (SOFC) |

| Autres |

| Moins de 100 kW |

| 100 kW - 200 kW |

| Au-dessus de 200 kW |

| Moins de 400 km |

| 400 km - 600 km |

| Au-dessus de 600 km |

| Flottes de transport public |

| Fret et logistique longue distance |

| Livraison du dernier kilomètre |

| Services municipaux et de services publics |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Bus | |

| Camions | ||

| Fourgonnettes | ||

| Autres types de véhicules (pick-up, etc.) | ||

| Par type de pile à combustible | Pile à combustible à membrane d'échange de protons (PEMFC) | |

| Pile à combustible à acide phosphorique (PAFC) | ||

| Pile à combustible à oxyde solide (SOFC) | ||

| Autres | ||

| Par gamme de puissance | Moins de 100 kW | |

| 100 kW - 200 kW | ||

| Au-dessus de 200 kW | ||

| Par autonomie de conduite | Moins de 400 km | |

| 400 km - 600 km | ||

| Au-dessus de 600 km | ||

| Par utilisateur final | Flottes de transport public | |

| Fret et logistique longue distance | ||

| Livraison du dernier kilomètre | ||

| Services municipaux et de services publics | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille attendue du marché des véhicules commerciaux à pile à combustible hydrogène d'ici 2030 ?

Le marché des véhicules commerciaux à pile à combustible hydrogène devrait atteindre 5,03 milliards USD d'ici 2030, reflétant un TCAC de 28,96 % pendant 2025-2030.

Où la croissance régionale la plus rapide est-elle anticipée ?

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 29,05 % alors que de nouveaux corridors hydrogène exploitent les ressources renouvelables à bas coût et l'infrastructure gazière existante.

Quel est le plus grand marché des véhicules commerciaux à pile à combustible ?

L'Asie-Pacifique a commandé une part de 41,62 % du marché des véhicules commerciaux à pile à combustible en 2024

Comment les camions hydrogène se comparent-ils aux camions électriques à batterie sur les routes courtes ?

Pour les distances inférieures à 200 km, les camions électriques à batterie montrent souvent un coût total inférieur, rendant l'hydrogène moins compétitif dans les segments de livraison locale.

Dernière mise à jour de la page le: