Taille et part du marché des emballages flexibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 351.22 Milliards de dollars |

| Taille du Marché (2030) | 432.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.31% CAGR |

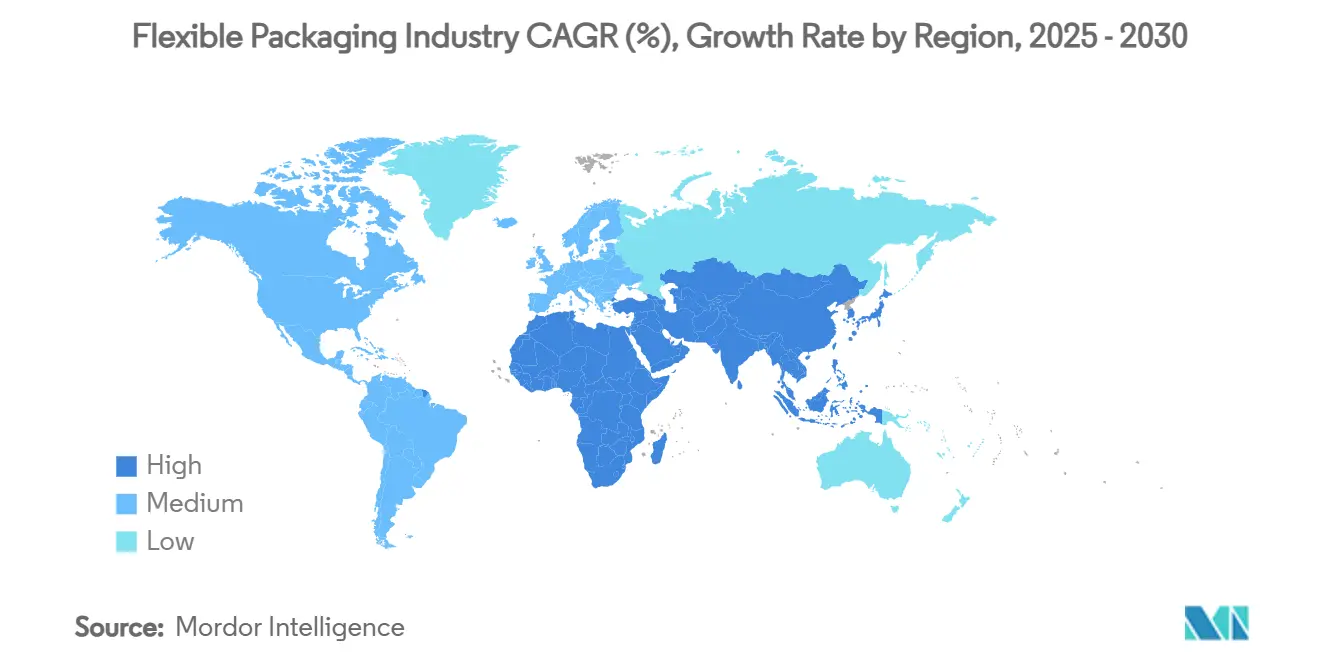

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des emballages flexibles par Mordor Intelligence

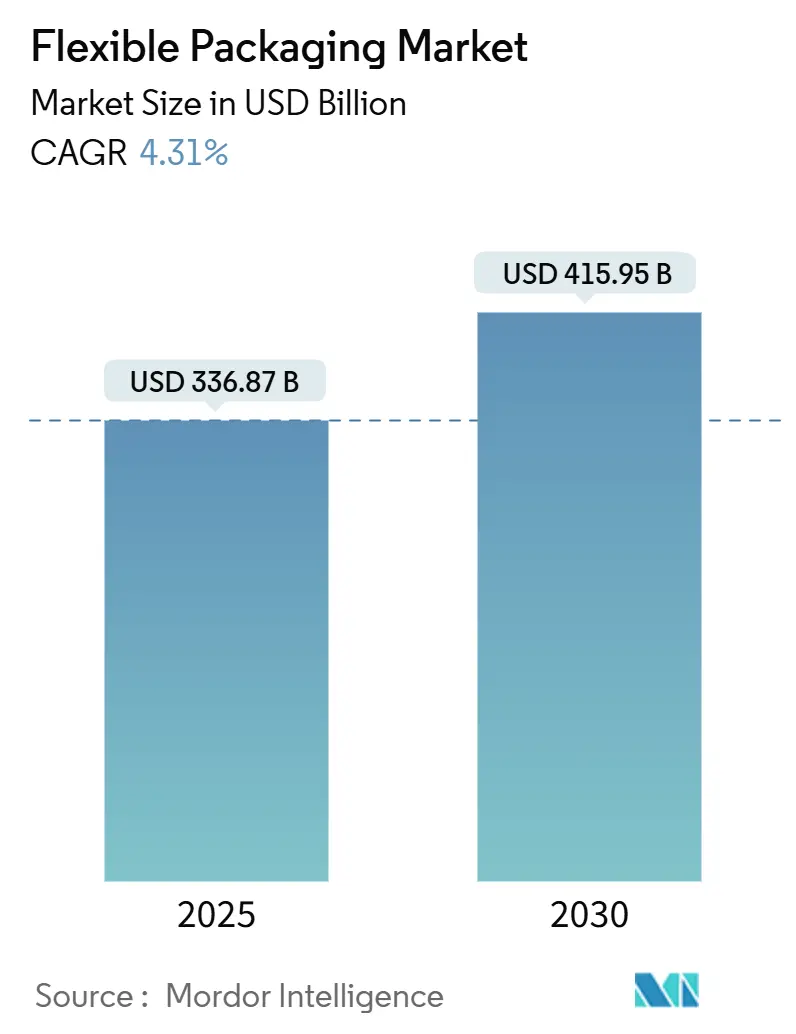

La taille du marché des emballages flexibles est estimée à 336,87 milliards USD en 2025, et devrait atteindre 415,95 milliards USD d'ici 2030, à un TCAC de 4,31 % durant la période de prévision (2025-2030).

L'essor des mandats de durabilité, l'expansion rapide du commerce électronique et la demande des marques pour des formats légers et à haute barrière élargissent les opportunités de l'industrie des emballages flexibles. Les percées en science des matériaux, particulièrement dans les structures mono-matériaux, réduisent la pression sur les décharges et ouvrent de nouveaux flux de revenus circulaires pour les transformateurs. L'impression numérique comprime les cycles de lancement pour les produits de niche, tandis que les flux de travail juste-à-temps atténuent la volatilité des bénéfices causée par les fluctuations des prix des polyoléfines. Régionalement, l'expansion de la classe moyenne de l'Asie-Pacifique et l'échelle manufacturière sous-tendent son leadership, tandis que le boom de l'infrastructure d'emballage du Moyen-Orient et de l'Afrique accélère sa croissance de rattrapage.

Points clés du rapport

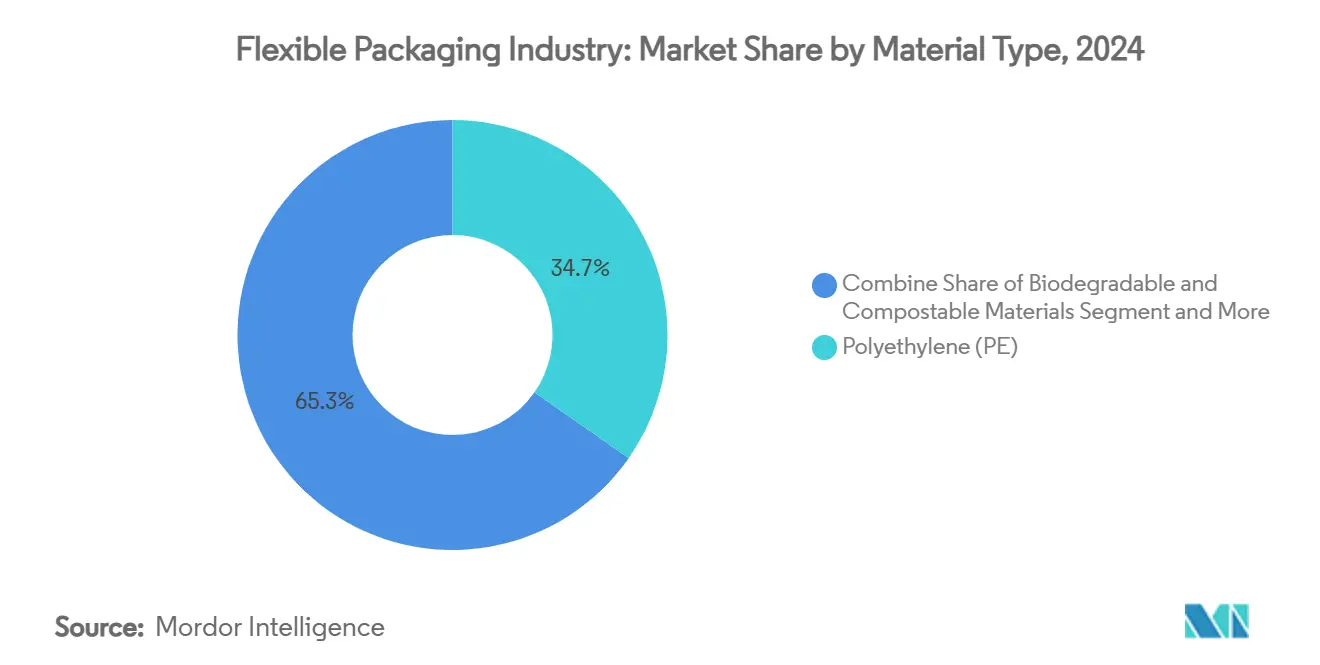

- Par type de matériau, le polyéthylène menait avec 34,71 % de la part de l'industrie des emballages flexibles en 2024 ; les matériaux biodégradables et compostables devraient afficher le TCAC le plus rapide de 7,76 % jusqu'en 2030.

- Par type de produit, les sachets ont capturé 46,74 % de la part des revenus de la taille de l'industrie des emballages flexibles en 2024, tandis que les films et emballages sont prêts pour le TCAC le plus rapide de 5,72 % jusqu'en 2030.

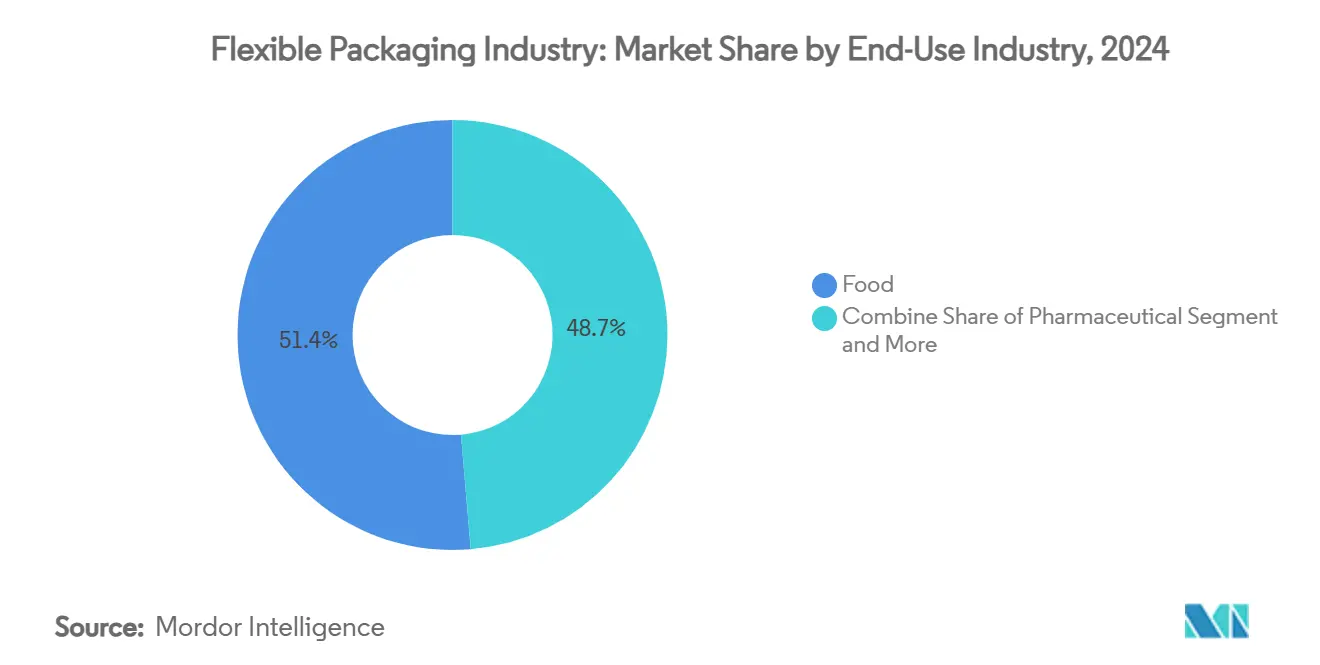

- Par industrie d'utilisation finale, l'alimentation représentait 51,35 % de la taille de l'industrie des emballages flexibles en 2024 ; les produits pharmaceutiques devraient croître à un TCAC de 6,58 % entre 2025-2030.

- Par canal de distribution, les ventes directes dominaient avec 65,89 % de la part de l'industrie des emballages flexibles en 2024, tandis que les canaux indirects s'étendent à un TCAC de 5,89 %.

- L'Asie-Pacifique détenait 45,24 % de la part de l'industrie des emballages flexibles en 2024, et la région du Moyen-Orient et de l'Afrique devrait enregistrer le TCAC le plus élevé de 6,16 % jusqu'en 2030.

Tendances et perspectives du marché mondial des emballages flexibles

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Poussée de la demande de commerce électronique pour les enveloppes protectrices légères en Amérique du Nord | +0.8% | Amérique du Nord, avec retombées vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage des marques FMCG asiatiques vers les films recyclables mono-matériaux pour répondre aux mandats EPR | +1.0% | Asie-Pacifique, particulièrement l'Inde, la Chine et l'ASEAN | Long terme (≥ 4 ans) |

| Adoption rapide des sachets stérilisés pour les plats préparés en Europe | +0.6% | Europe, avec adoption croissante en Amérique du Nord | Moyen terme (2-4 ans) |

| Passage des marques de café et boissons spécialisées vers les films haute barrière en Amérique du Sud | +0.4% | Amérique du Sud, particulièrement le Brésil et la Colombie | Court terme (≤ 2 ans) |

| Investissements dans l'impression numérique permettant la personnalisation de masse pour les emballages cosmétiques | +0.7% | Mondial, avec concentration en Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la demande de blisters biologiques à chaîne froide stimulant les emballages flexibles pharmaceutiques | +0.5% | Amérique du Nord, Europe et Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Poussée de la demande de commerce électronique pour les enveloppes protectrices légères

Les ventes en ligne nord-américaines se sont étendues de 15,4 % en 2024, poussant les détaillants à adopter des enveloppes à bulles flexibles qui réduisent les frais de poids dimensionnel jusqu'à 30 %. Le retrait par Amazon de 9 100 tonnes métriques de plastique en Inde et son déploiement plus large de sacs rembourrés en papier recyclable illustrent comment les engagements carbone des entreprises orientent les achats vers les hybrides fibre-et-film[1]Amazon, "Packaging Innovation," sustainability.aboutamazon.comLes carnets de commandes des transformateurs favorisent maintenant les enveloppes recyclables en bordure de rue avec des films à haute teneur recyclée, générant des ajouts de capacité à travers les États-Unis et le Mexique. Les volumes se répandent aussi en Europe alors que les mandats de dimensionnement se resserrent, tandis que les réseaux de colis asiatiques répliquent ces formats économiquement efficaces. L'effet net est une hausse soutenue de la demande d'enveloppes enduites de poly qui élève l'industrie des emballages flexibles au-delà des utilisations finales FMCG traditionnelles.

Passage des marques FMCG asiatiques vers les films recyclables mono-matériaux

Les règles de gestion des déchets plastiques de l'Inde en exercice fiscal 2025 exigent que les propriétaires de marques démontrent un recyclage quantifiable de leurs empreintes d'emballage, contraignant les principaux acteurs alimentaires et de soins bucco-dentaires à remplacer les laminés multicouches par des films polyoléfines uniquement. Des solutions telles que le WICOFILM à base de PP de Wipf AG préservent les barrières d'oxygène et d'arôme tout en s'écoulant sans heurts à travers les flux de recyclage existants. [2] Wipf AG, "Sustainable Mono-Material Packaging," wipf.chLes marques de soins personnels de l'ASEAN font écho à ce changement, exploitant les sachets mono-matériaux pour sécuriser l'attrait des étagères tout en satisfaisant les programmes de reprise des détaillants. L'innovation côté offre se répand à travers l'Asie-Pacifique, aidant la région à renforcer sa mainmise de 45,24 % sur l'industrie des emballages flexibles. Avec la plupart des frais EPR qui s'intensifient annuellement, les transformateurs qui mettent à l'échelle la capacité mono-matériaux sont positionnés pour sécuriser des contrats premium et la résilience des marges.

Adoption rapide des sachets stérilisés pour les plats préparés

Les ménages européens gravitent vers les aliments de commodité stables en étagère, accélérant les conversions de sachets stérilisés pour les sauces, soupes et plats de riz. Le RetortPouch Recyclable de Mondi élimine la feuille d'aluminium tout en tolérant la stérilisation à 121 °C, répondant aux objectifs de recyclabilité 2030 de l'UE. Les co-emballeurs rapportent des réductions d'arrêt dues au transfert de chaleur plus rapide par rapport aux boîtes de conserve, et les propriétaires de marques citent des économies logistiques jusqu'à 60 % sur le transport entrant. Le merchandising de détail bénéficie d'un meilleur comptage de façades, stimulant davantage la pénétration des sachets stérilisés. Les processeurs nord-américains émergents pilotent maintenant la même technologie, indiquant une base adressable qui s'élargit et renforçant l'élan de croissance à l'intérieur de l'industrie des emballages flexibles.

Passage des marques de café et boissons spécialisées vers les films haute barrière

Les torréfacteurs brésiliens et colombiens spécifient de plus en plus des laminés sans aluminium, enrichis en EVOH qui protègent les composés aromatiques volatils. Le laminé PERPETUA de Constantia Flexibles et la capsule AluKpod illustrent comment l'optimisation des barrières coexiste avec la recyclabilité. Les retours du marché montrent que les SKU de café de spécialité étendent la durée de conservation de trois mois, permettant aux exportateurs d'accéder aux marchés premium sans rinçage à l'azote. Le développement remodèle les conceptions de sachets, stick-packs et capsules, alimentant une hausse positive de 0,4 % au TCAC du marché mondial des emballages flexibles.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix volatils des polyoléfines comprimant les marges des transformateurs | -0.6% | Mondial, avec impact plus élevé en Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Infrastructure de recyclage fragmentée pour les laminés multicouches dans l'UE et aux États-Unis | -0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Interdictions plus strictes des plastiques à usage unique dans les économies émergentes clés (ex : Inde, Kenya) | -0.4% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Bouteilles PET rigides limitant la pénétration des sachets debout dans le segment CSD du Moyen-Orient | -0.3% | Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix volatils des polyoléfines comprimant les marges des transformateurs

La volatilité des matières premières a atteint des écarts à deux chiffres en 2024, érodant l'EBITDA pour les transformateurs bloqués dans des accords de prix trimestriels. L'offre excédentaire de PE et PP asiatique et les perturbations d'expédition amplifient les oscillations. Pour atténuer les chocs de marge, les principaux transformateurs déploient des films de calibre plus mince, numérisent la planification des stocks et explorent les contrats de naphta à base de biomasse pour diversifier l'exposition au risque. Cette contrainte reste transitoire mais accélère le passage vers des matériaux qui offrent une stabilité de prix et du contenu recyclé, modernisant indirectement la base d'approvisionnement de l'industrie des emballages flexibles.

Infrastructure de recyclage fragmentée pour les laminés multicouches

Seulement 7 % des emballages plastiques flexibles collectés au Royaume-Uni sont recyclés, révélant un retard structurel par rapport aux objectifs ambitieux PPWR de l'UE.[3] WRAP, "Roadmap 2025 - Flexible Plastic Packaging," wrap.ngoLe pilote du processus de recyclage de qualité CEFLEX indique des gains de rendement matériel grâce au tri avancé, mais les déploiements nationaux nécessitent des investissements de 36 à 43 milliards USD aux États-Unis seulement. Jusqu'à la mise à l'échelle, les propriétaires de marques limitent l'utilisation multicouche, contraignant certaines applications haute barrière et modérant la croissance à court terme dans l'industrie des emballages flexibles.

Analyse par segment

Par type de matériau : les biodégradables perturbent la dominance traditionnelle

Le polyéthylène a soutenu 34,71 % de la part de l'industrie des emballages flexibles en 2024, exploitant son faible coût et ses attributs de barrière d'humidité pour ancrer les applications alimentaires de base. Sa large disponibilité de résine et ses flux de recyclage établis en font le choix par défaut pour les doublures de céréales, les films d'aliments congelés et les sachets de détergent. Cependant, les polymères biodégradables et compostables affichent le TCAC le plus rapide de 7,76 % de 2025-2030 alors que les détaillants introduisent des lignes de marque privée compostables à domicile et que les municipalités modernisent les programmes de déchets organiques. Cet élan réaligne les budgets R&D vers les co-extrusions à base de PLA et PHA qui imitent la ténacité du LDPE mais se décomposent dans les cycles de compostage industriel. Les laminés papier refont aussi surface où les exigences de vapeur d'eau sont modérées, tandis que la feuille d'aluminium défend des rôles de niche qui exigent une transmission d'oxygène quasi-zéro. L'EVOH, bien qu'utilisé sous forme de microcouche, reste critique pour les bouillons aseptiques et les gels nutraceutiques. Collectivement, le portefeuille de matériaux pivote vers des solutions qui réduisent les émissions de portée 3 sans sacrifier l'usinabilité, renforçant le pivot du marché des emballages flexibles vers la circularité.

La taille de l'industrie des emballages flexibles pour les matériaux biodégradables devrait grimper de 32,4 milliards USD en 2025 à 47,2 milliards USD en 2030, alimentée par les feuilles de route de décarbonation FMCG et les frais de détournement de décharge. Le polyéthylène commande encore la couronne du volume, mais sa dominance devrait s'effriter alors que les catégories orientées consommateur imposent des seuils de contenu recyclé minimum. La clarté et la rigidité du BOPP maintiennent sa présence dans les aliments grignotage, tandis que la fiabilité de scellement thermique du CPP assure son inclusion dans les packs stérilisés et twist-wrap. Les fabricants de résine investissent dans le recyclage chimique pour récapture les monomères PP et PE, permettant de véritables boucles polymère-à-polymère qui préservent la performance matérielle. Alors que ces initiatives montent en échelle, les transformateurs prévoient un portefeuille mélangé où les voies de dégradation mécanique, chimique et bio coexistent, chacune servant des besoins de canal distincts au sein de l'industrie des emballages flexibles.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de produit : l'impression numérique transforme l'économie des sachets

Les sachets ont généré 46,74 % des revenus de 2024, mettant en lumière leur capacité à remplacer les pots en verre et les boîtes de conserve par des formats 70 % plus légers qui réduisent les émissions de fret. Les sachets debout améliorent l'espace d'affichage, stimulant les achats d'impulsion dans les condiments et la nourriture pour animaux. L'avènement des presses à jet d'encre haute définition réduit drastiquement les déchets de mise en route et permet la prolifération de SKU pour les saveurs saisonnières, soutenant les marques D2C et les rafraîchissements de marque privée. Les films et emballages, bien que moins visibles sur les étagères, enregistrent le TCAC le plus vif de 5,72 % en réduisant l'épaisseur des calibres sans sacrifier la résistance à la perforation. Les revêtements barrière nanoclay et oxyde de silicium substituent maintenant les couches d'aluminium, améliorant la triabilité et la recyclabilité des flux.

Pendant ce temps, la taille de l'industrie des emballages flexibles pour les sacs et sacs tient bon, soutenue par la demande d'engrais, ciment et nourriture pour chien. Les sachets et stick-packs continuent de pénétrer les nutraceutiques portion individuelle et les boissons instantanées, particulièrement en Asie du Sud-Est où la consommation nomade augmente. Au cours des cinq prochaines années, l'interaction entre le temps de fonctionnement des presses numériques, la lamination sans solvant et le durcissement par faisceau d'électrons devrait comprimer les délais de livraison de semaines à jours, poussant les transformateurs à repenser les agencements d'usine. Le résultat final est un mix produit qui récompense les opérations agiles capables de basculer entre les longues séries de service alimentaire et les micro lots pour les collaborations d'influenceurs.

Par industrie d'utilisation finale : les produits pharmaceutiques mènent la croissance grâce à l'innovation de chaîne froide

L'alimentation a maintenu une dominance de 51,35 % en 2024, reflétant le volume pur de la catégorie à travers la boulangerie, les produits laitiers et les produits frais. Les mélanges PE/PP anti-buée et les fermetures à glissière refermables sont maintenant standard, s'alignant avec la préférence des consommateurs pour les sachets multi-portions qui réduisent le gaspillage alimentaire. L'emballage de viande, fruits de mer et fromage déploie de plus en plus des films de peau sous vide et de rétraction haute barrière pour prolonger la fraîcheur jusqu'à 25 jours, soutenant des cycles de remplacement stables.

Les produits pharmaceutiques, cependant, sont le moteur de vélocité, s'étendant à un TCAC de 6,58 % sur le dos des biologiques et de la médecine personnalisée. Les bandes blister dose unitaire et les sachets basse température protègent les injectables sensibles à la température dans la livraison du dernier kilomètre. La compatibilité avec le stockage cryogénique stimule la demande de laminés COC/CPP, tandis que les additifs bloquant les UV sécurisent la photostabilité pour les thérapies géniques. Les cosmétiques suivent comme le prochain point brillant, utilisant l'embossage jet d'encre diélectrique pour livrer des finitions tactiles sans lamination. Les segments industriel et chimique mettent l'accent sur les doublures chimiquement résistantes et les sachets ADR certifiés UN, assurant que le marché des emballages flexibles conserve une base de demande diversifiée.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canaux de distribution : le commerce électronique remodèle la dynamique de chaîne d'approvisionnement

Les ventes directes contrôlaient 65,89 % des revenus de l'industrie en 2024, témoignage des partenariats de co-développement de longue date des transformateurs avec les majors CPG mondiaux. Dans ces arrangements, les cycles R&D conjoints et le service technique sur site assurent un dépannage précoce et une montée en échelle rapide. Pourtant, les canaux indirects - s'étendant aux distributeurs, plateformes d'approvisionnement en ligne et transformateurs secondaires - gagnent en traction à 5,89 % TCAC. Les places de marché organisent maintenant des catalogues de formats de sachets en stock, permettant aux PME d'acheter des quantités sans MOQ et de personnaliser les graphiques numériquement. Cette démocratisation élargit le bassin de clients adressables pour les transformateurs de taille moyenne, particulièrement dans les nutraceutiques et les startups alimentaires gastronomiques.

Des modèles d'exécution hybrides émergent, où les transformateurs détiennent un inventaire vierge et superposent les graphiques dans les hubs régionaux dans les 72 heures de réception de commande. Une telle agilité satisfait les drops en édition limitée menés par les influenceurs et les kits de repas par abonnement. De plus, les portails compatibles blockchain partagent les prix de résine en direct et les métriques carbone, permettant aux équipes d'approvisionnement de comparer les offres de manière transparente. Combiné, ces tendances intègrent la flexibilité omnicanale dans l'industrie des emballages flexibles, recalibrant la planification de production et la logique de réapprovisionnement pour un écosystème commercial post-pandémique.

Analyse géographique

L'Asie-Pacifique a conservé une part dominante de 45,24 % de l'industrie des emballages flexibles en 2024 due à l'urbanisation, la hausse des revenus disponibles et les politiques pro-manufacturières. Les investissements d'usine intelligente de la Chine et le schéma d'incitation lié à la production de l'Inde pour la transformation alimentaire soutiennent la capacité domestique de résine et film. UFlex a doublé la production de copeaux de polyester et mis en service une usine PCR pour intégrer les matières premières post-consommation, fortifiant une proposition d'approvisionnement circulaire. Les transformateurs locaux pilotent aussi les déploiements mono-matériaux pour se conformer aux frais EPR à venir, renforçant la trajectoire de la région. Pendant ce temps, les nations de l'Asie du Sud-Est exploitent les clusters commerciaux hors taxes pour exporter des sachets debout, élevant les flux commerciaux intrarégionaux.

L'Amérique du Nord est le deuxième nœud le plus important, propulsée par l'adoption d'enveloppes de commerce électronique et la croissance de chaîne froide pharmaceutique. Les détaillants pressent pour des sachets certifiés How2Recycle, provoquant des mises à niveau de recyclabilité de film PE. Les OEM intègrent l'inspection numérique pour garantir la traçabilité de grade FDA, renforçant l'intégrité du marché. L'Europe ancre sa stratégie autour du PPWR de l'UE, canalisant les fonds dans les usines pilotes de recyclage chimique et les flexibles à base de fibre. Mondi et Huhtamaki étendent les lignes stérilisées recyclables et les portefeuilles blueloop, respectivement, intégrant les principes de conception pour recyclage à l'échelle.

Le Moyen-Orient et l'Afrique devrait afficher le TCAC le plus rapide de 6,16 % jusqu'en 2030, aidé par les hubs alimentaires soutenus par l'IDE en Arabie Saoudite et Égypte. Le secteur d'emballage de l'Afrique est en cours pour atteindre 54,54 milliards USD d'ici 2030, dont les formats flexibles pourraient dépasser 3,26 milliards USD d'ici 2032. Les chaînes de vente moderne exigent des sachets à durée de conservation prolongée pour les climats arides, stimulant les importations de films haute barrière. Le boom du café de spécialité de l'Amérique du Sud renforce la demande de sachets à valve de dégazage, tandis que la volatilité monétaire rend l'industrie des emballages flexibles plus légère plus attrayante que le verre ou métal rigide. À travers les régions, un fil commun sont les objectifs de recyclage pilotés par la réglementation qui unifient les feuilles de route R&D des transformateurs vers les mono-matériaux.

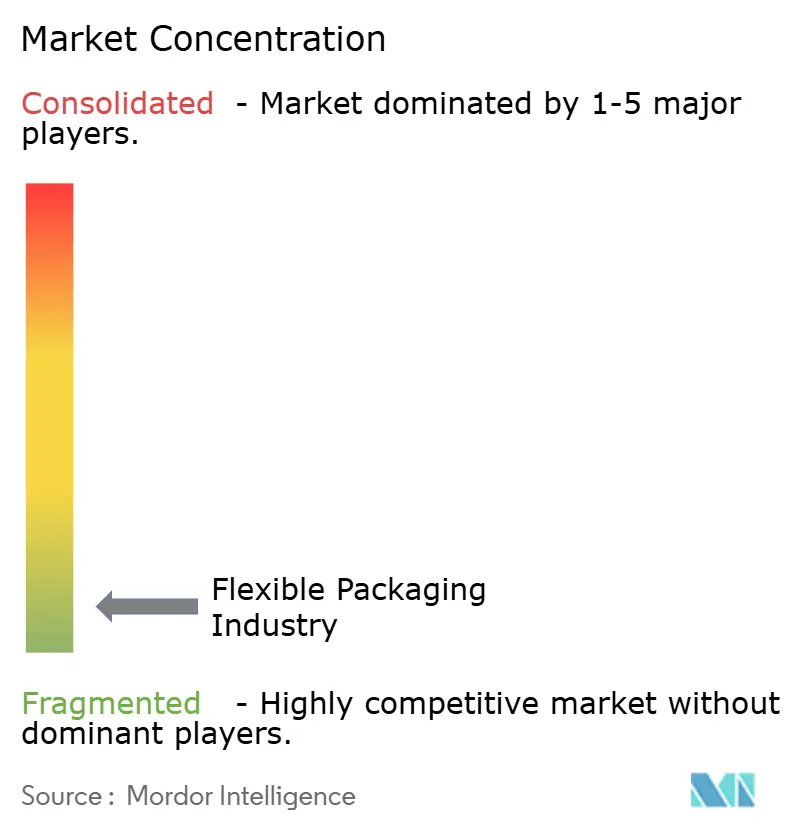

Paysage concurrentiel

Le marché des emballages flexibles héberge une hiérarchie fragmentée. Les leaders de marché tels qu'Amcor, Mondi, Huhtamaki et Constantia Flexibles canalisent les investissements vers les laminés recyclables et les actifs d'impression numérique pour capturer des marges premium. L'acquisition prévue d'USD 8,4 milliards de Berry Global par Amcor le propulserait au sommet de la capacité d'emballages flexibles, surtout dans les formats de soins de santé. L'uptick EBIT 2024 de Huhtamaki découle du réalignement de portefeuille vers les mono-matériaux blueloop et le débottlenecking de cartons d'œufs nord-américains.

Les alliances stratégiques tournent autour des joint-ventures de recyclage chimique et des pilotes circulaires de bout en bout avec les propriétaires de marques. Les entrants d'espace blanc incluent les innovateurs biopolymères mettant à l'échelle les résines PHA et les plateformes d'impression à la demande natives cloud qui contournent l'économie grand volume. Les roll-ups soutenus par private-equity se concentrent sur les transformateurs de niveau moyen avec un savoir-faire barrière spécifique à la région, cherchant des synergies à travers la prépresse partagée et l'approvisionnement en résine. L'intensité concurrentielle reste la plus élevée dans les sachets stérilisés et films médicaux où les barrières de qualification dissuadent les nouveaux entrants. En conséquence, les acteurs en place se concentrent sur les références de durabilité du berceau à la tombe et l'adjacence géographique, façonnant un champ de bataille où la technologie et les métriques ESG décident des victoires de contrats.

Leaders de l'industrie des emballages flexibles

-

Mondi PLC

-

Sealed Air Corporation

-

Huhtamaki Oyj

-

Amcor plc

-

Sonoco Products Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Amcor a accepté d'acquérir Berry Global pour 8,4 milliards USD, élargissant son portefeuille de soins de santé nord-américain et durable flexible.

- Avril 2025 : Mondi a introduit des emballages à base de papier pour le chocolat Panda d'UPM, remplaçant les suremballages plastique en confiserie.

- Mars 2025 : Huhtamaki a stimulé la capacité nord-américaine et lancé des emballages flexibles recyclables alignés avec son engagement de durabilité 2030.

- Février 2025 : Constantia Flexibles a dévoilé AluKpod, la feuille de formage à froid REGULA CIRC, et le laminé PP haute barrière PERPETUA, notant que 91 % de son portefeuille est maintenant recyclable.

Portée du rapport sur le marché mondial des emballages flexibles

L'étude couvre le marché des emballages flexibles suivi en termes de consommation et se limite uniquement aux produits d'emballages flexibles fabriqués à partir de plastique, papier et feuille d'aluminium. Le marché est suivi en termes de volume en millions de tonnes. Ce rapport analyse les facteurs qui impactent les développements géopolitiques du marché basés sur les scénarios de base prévalents, les thèmes clés et les cycles de demande liés aux industries d'utilisateurs finaux. Les estimations excluent le poids du contenu qui est ou doit être emballé à l'intérieur de la solution d'emballages flexibles.

Le marché des emballages flexibles est segmenté par type de matériau (plastique [polyéthylène (PE), polypropylène bi-orienté (BOPP), polypropylène coulé (CPP), chlorure de polyvinyle (PVC), éthylène alcool vinylique (EVOH)], papier, feuille d'aluminium), type de produit (sachets, sacs, films et emballages), industrie d'utilisateur final (alimentation [aliments congelés, produits laitiers, fruits et légumes, viande, volaille et fruits de mer, produits de boulangerie et aliments grignotage, et bonbons et confiseries], boisson, pharmaceutique et médical, et ménage et soins personnels), et géographie (Amérique du Nord [États-Unis, Canada], Europe [Royaume-Uni, Allemagne, France, Italie, Espagne, Turquie, Pologne, Russie, Reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde Australie, Reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique, Reste de l'Amérique latine], et Moyen-Orient et Afrique [Émirats arabes unis, Arabie Saoudite, Afrique du Sud, Égypte, Iran, Nigeria, et Reste du Moyen-Orient et de l'Afrique]). Les tailles et prévisions de marché sont fournies en termes de valeur USD pour tous les segments ci-dessus.

| Plastique | Polyéthylène (PE) |

| Polypropylène bi-orienté (BOPP) | |

| Polypropylène coulé (CPP) | |

| Chlorure de polyvinyle (PVC) | |

| Éthylène-alcool vinylique (EVOH) | |

| Autre plastique flexible | |

| Papier | |

| Feuille d'aluminium | |

| Matériaux biodégradables et compostables |

| Sachets |

| Sacs et sacs |

| Films et emballages |

| Autres types de produits |

| Alimentation | Aliments congelés |

| Produits à base de produits laitiers | |

| Viande et fruits de mer | |

| Collations cuites et confiseries | |

| Produits frais | |

| Autres produits alimentaires | |

| Boisson | Jus et nectars |

| Boissons à base de produits laitiers | |

| Autres boissons | |

| Pharmaceutique | |

| Cosmétiques et soins personnels | |

| Industriel | |

| Autre industrie d'utilisation finale |

| Canal de ventes directes |

| Canal de ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Nordiques | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| ASEAN | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

| Par type de matériau | Plastique | Polyéthylène (PE) | |

| Polypropylène bi-orienté (BOPP) | |||

| Polypropylène coulé (CPP) | |||

| Chlorure de polyvinyle (PVC) | |||

| Éthylène-alcool vinylique (EVOH) | |||

| Autre plastique flexible | |||

| Papier | |||

| Feuille d'aluminium | |||

| Matériaux biodégradables et compostables | |||

| Par type de produit | Sachets | ||

| Sacs et sacs | |||

| Films et emballages | |||

| Autres types de produits | |||

| Par industrie d'utilisation finale | Alimentation | Aliments congelés | |

| Produits à base de produits laitiers | |||

| Viande et fruits de mer | |||

| Collations cuites et confiseries | |||

| Produits frais | |||

| Autres produits alimentaires | |||

| Boisson | Jus et nectars | ||

| Boissons à base de produits laitiers | |||

| Autres boissons | |||

| Pharmaceutique | |||

| Cosmétiques et soins personnels | |||

| Industriel | |||

| Autre industrie d'utilisation finale | |||

| Par canaux de distribution | Canal de ventes directes | ||

| Canal de ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Nordiques | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| ASEAN | |||

| Corée du Sud | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des emballages flexibles ?

La taille de l'industrie des emballages flexibles s'élève à 336,87 milliards USD en 2025 et devrait atteindre 415,95 milliards USD d'ici 2030.

Quelle région mène l'industrie des emballages flexibles ?

L'Asie-Pacifique mène avec une part de 45,24 %, soutenue par l'urbanisation, l'échelle manufacturière et les réglementations de durabilité proactives.

Quel matériau croît le plus rapidement dans les emballages flexibles ?

Les polymères biodégradables et compostables montrent le TCAC le plus rapide de 7,76 % de 2025-2030 alors que les marques poursuivent des options compostables et bio-basées.

Comment le commerce électronique influence-t-il la demande d'emballages flexibles ?

La croissance du commerce de détail en ligne stimule l'adoption d'enveloppes légères recyclables en bordure de rue et alimente l'investissement dans l'impression numérique pour les emballages personnalisés.

Pourquoi les produits pharmaceutiques sont-ils importants pour la croissance des emballages flexibles ?

Les biologiques à chaîne froide et les formats dose unitaire exigent des films haute barrière, propulsant un TCAC de 6,58 % dans les emballages flexibles pharmaceutiques jusqu'en 2030.

Quel rôle joue l'impression numérique dans les emballages flexibles ?

Les presses numériques réduisent les quantités de commande minimum et permettent la personnalisation de masse, accélérant les lancements de produits et réduisant les déchets d'inventaire.

Dernière mise à jour de la page le: