Taille et parts du marché de la Localisation d'équipements agricoles

VUE D’ENSEMBLE DU MARCHÉ

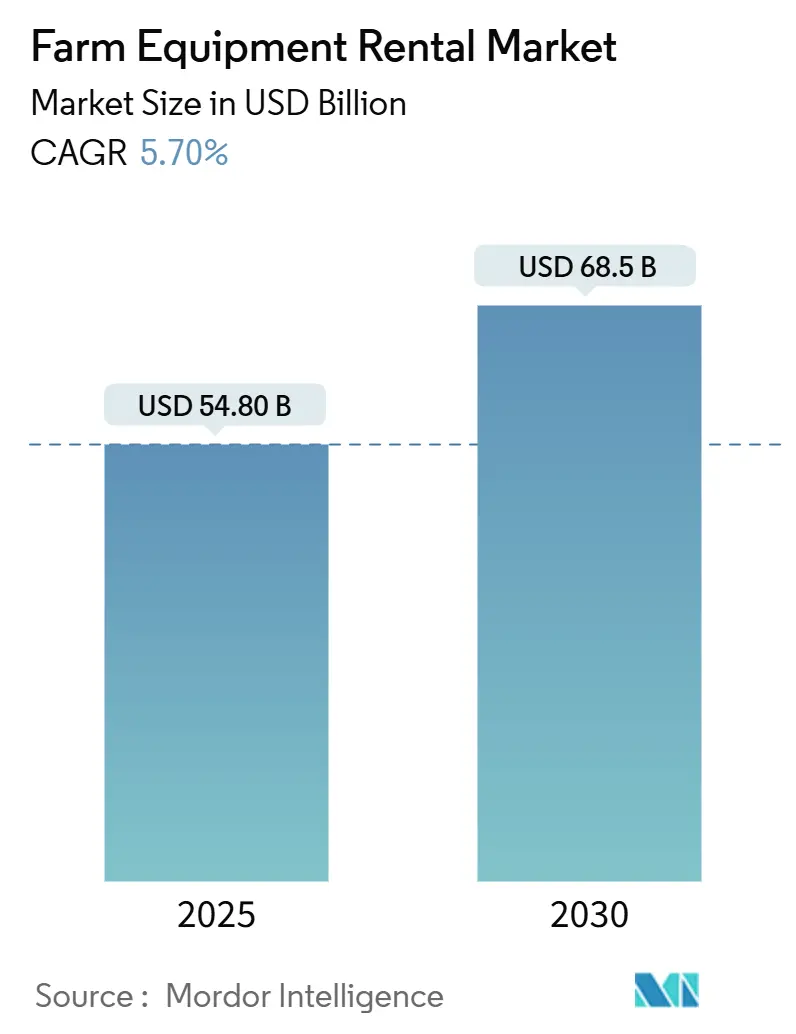

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 54.80 Milliards de dollars |

| Taille du Marché (2030) | 68.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

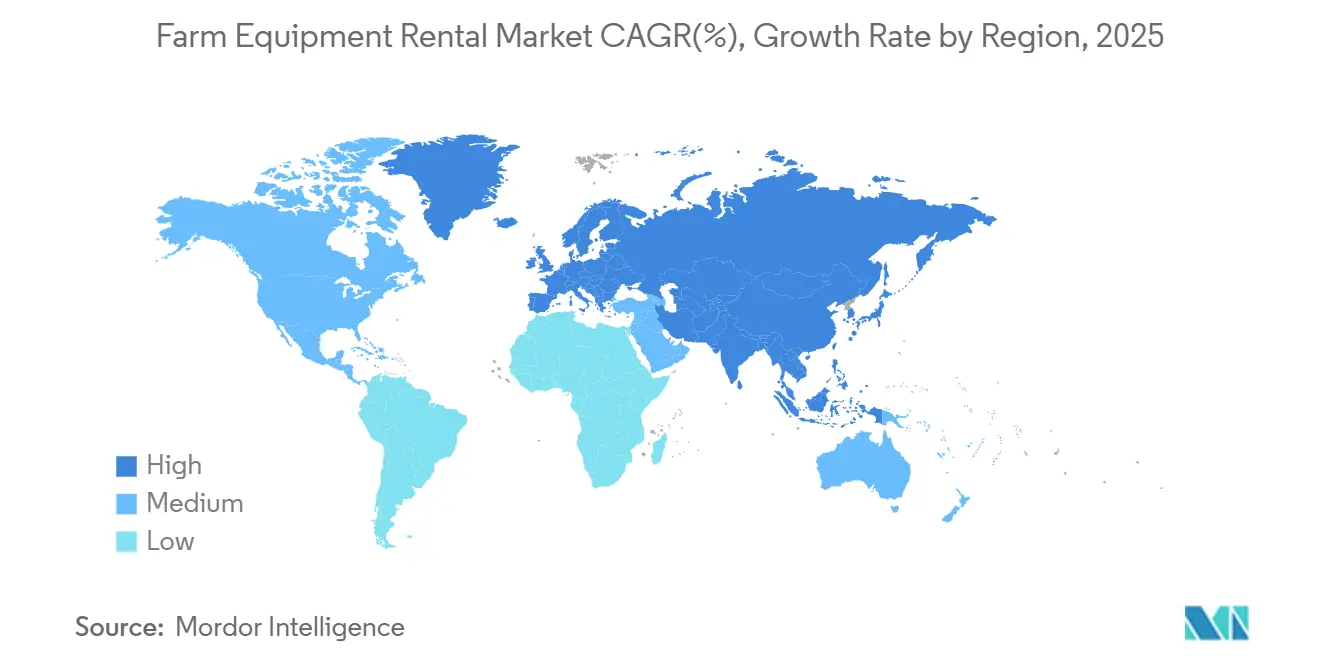

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la Localisation d'équipements agricoles par Mordor Intelligence

La taille du marché de la Localisation d'équipements agricoles est estimée à 54,8 milliards USD en 2025, et devrait atteindre 68,5 milliards USD d'ici 2030, à un TCAC de 5,70 % durant la période de prévision (2025-2030). La demande constante pour les tracteurs, la croissance rapide des plateformes de Localisation numériques et les programmes de mécanisation gouvernementaux ciblés soutiennent cette expansion stable. La structure prédominante de petits exploitants en Asie-Pacifique, les fenêtres de récolte courtes mais intenses de l'Amérique du Nord, et les réglementations de durabilité de l'Europe façonnent des opportunités distinctement régionales. Les places de marché numériques qui marient la gestion de flotte pilotée par IA avec la réservation à la demande élargissent l'accès, tandis que le financement lié aux critères ESG pousse les fournisseurs vers des flottes électriques et à faibles émissions. La concurrence repose désormais sur l'analytique d'utilisation, les capacités autonomes et le service de dernier kilomètre, forçant tant les concessionnaires soutenus par les OEM que les nouveaux entrants axés sur la technologie à affiner des modèles pauvres en capital et riches en données pour une croissance profitable.

Points clés du rapport

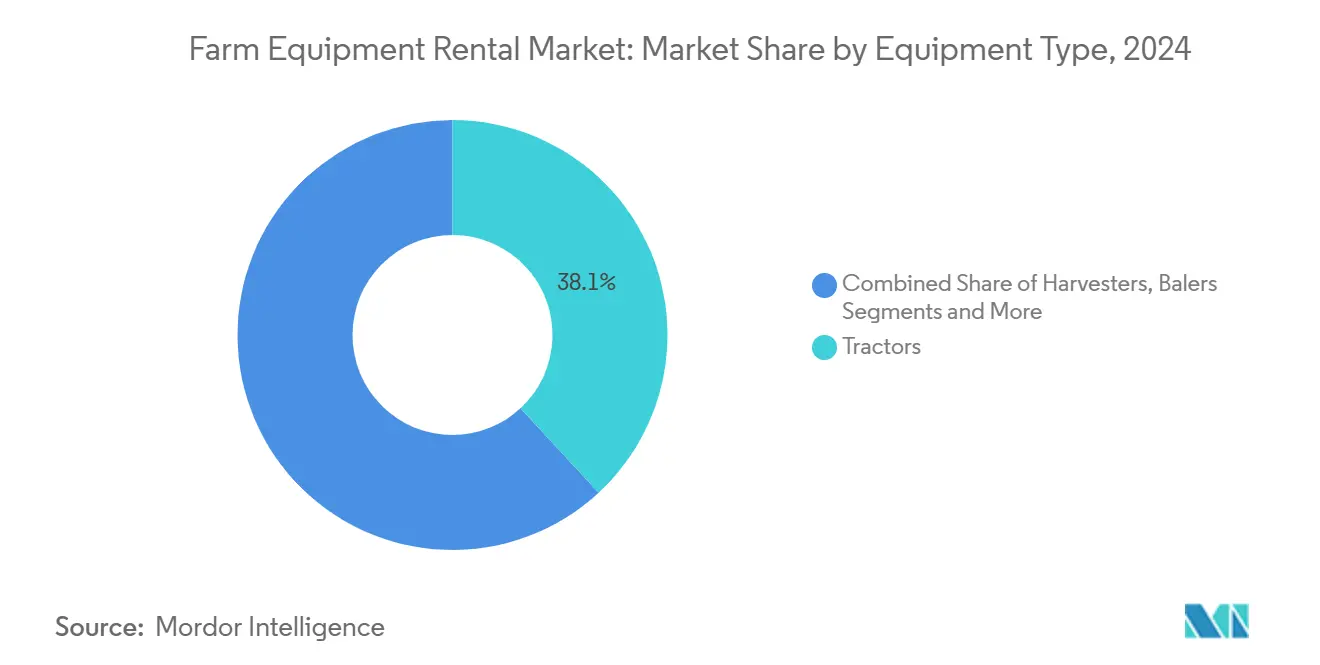

- Par type d'équipement, les tracteurs ont mené avec 38,10 % de parts du marché de la Localisation d'équipements agricoles en 2024, tandis que les moissonneuses-batteuses devraient croître à un TCAC de 7,40 % jusqu'en 2030.

- Par puissance de sortie, le segment 71-130 CV représentait 27,40 % de la taille du marché de la Localisation d'équipements agricoles en 2024 ; les unités >250 CV devraient grimper à un TCAC de 8,50 % jusqu'en 2030.

- Par type de transmission, les machines à quatre roues motrices ont capturé 60,30 % des revenus en 2024 ; les équipements à deux roues motrices montrent le TCAC projeté le plus élevé à 7,80 % jusqu'en 2030.

- Par modèle économique, les concessionnaires hors ligne et cours coopératives détenaient 89,50 % de parts de la taille du marché de la Localisation d'équipements agricoles en 2024, tandis que les plateformes en ligne progressent à un TCAC de 15,20 % jusqu'en 2030.

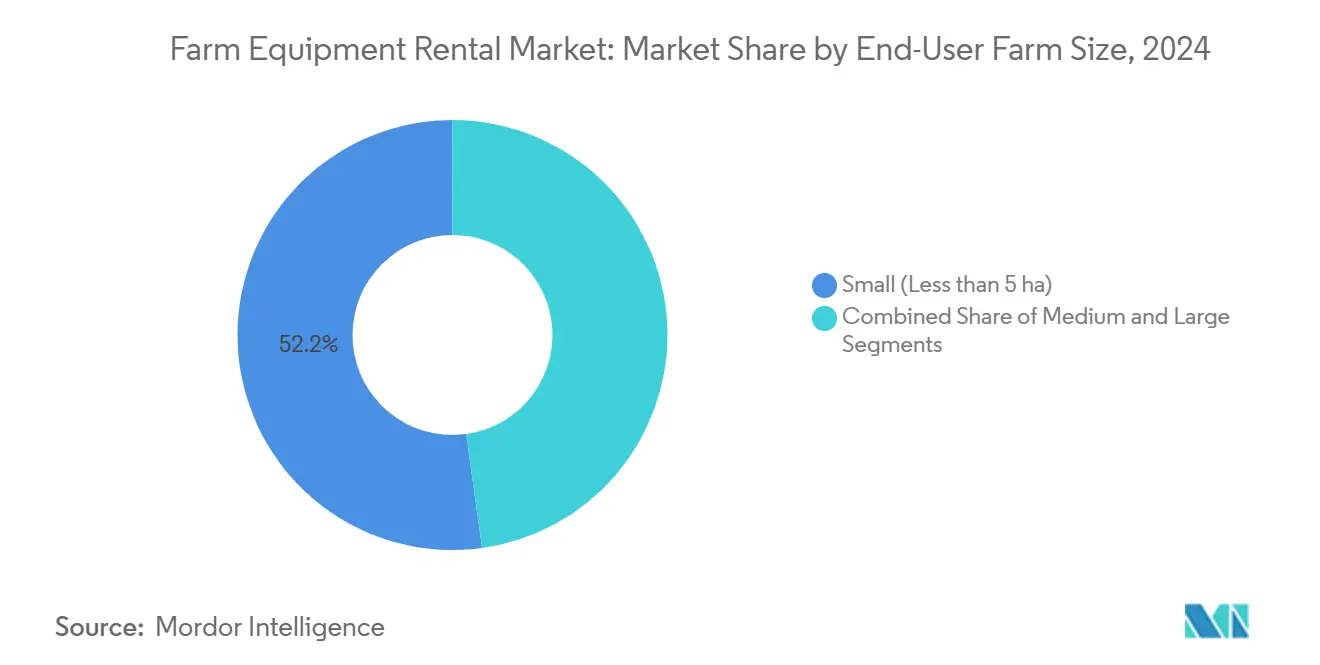

- Par taille de ferme d'utilisateur final, les petites fermes (<5 ha) représentaient 52,50 % de parts en 2024, mais les grandes fermes (>20 ha) s'étendent le plus rapidement à un TCAC de 6,50 % jusqu'en 2030.

- Par durée de Localisation, les contrats saisonniers (3-9 mois) constituaient 50,80 % des revenus 2024 ; les accords annuels (>9 mois) devraient croître à un TCAC de 6,15 % jusqu'en 2030.

- Par région, l'Asie-Pacifique un contribué une part dominante de 44,25 % en 2024, tandis que l'Afrique est positionnée pour la croissance la plus rapide à 7,50 % de TCAC entre 2025-2030.

Tendances et aperçus du marché mondial de la Localisation d'équipements agricoles

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Places de marché de flottes basées sur applications en Europe occidentale | +1.5% | Europe, avec débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Inflation des coûts de machines intelligentes en Asie-Pacifique | +1.2% | Asie-Pacifique, avec débordement vers l'Afrique | Moyen terme (2-4 ans) |

| Subventions liées aux CHC indiens | +1.0% | Asie-Pacifique (principalement l'Inde) | Moyen terme (2-4 ans) |

| Déficit de main-d'œuvre saisonnière dans les pays de l'OCDE | +0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pics de demande de récolte de pointe dans la Corn-Belt américaine | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Financement lié aux critères ESG pour flottes électrifiées | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts de machines intelligentes orientant vers le paiement à l'usage

L'augmentation des prix d'acquisition pour les tracteurs équipés GPS et les moissonneuses-batteuses riches en capteurs élargit l'écart d'accessibilité pour les petits exploitants d'Asie-Pacifique. La demande de Localisation un bondi de 35 % alors que les prix moyens des machines grimpaient de 25-30 %. La sous-mission indienne sur la mécanisation agricole un émis 872 millions USD de subventions entre 2014-2024, catalysant 74 144 centres d'embauche personnalisés qui mutualisent les actifs à forte intensité capitalistique pour un accès au niveau villageois. Ces hubs, associant maintenant la surveillance de flotte IoT avec la réservation par smartphone, permettent aux agriculteurs d'exploiter l'agriculture de précision sans posséder d'équipement se dépréciant.[1]Agro Spectrum Inde. "Precision Agriculture Archives - Agro Spectrum Inde." agrospectrumindia.com

Déficit de main-d'œuvre saisonnière stimulant les locations de tracteurs autonomes

Les pénuries de main-d'œuvre dans les économies de l'OCDE ont réduit la main-d'œuvre agricole disponible de près d'un cinquième, poussant les cultivateurs vers des tracteurs autonomes disponibles sur contrats flexibles. Les flottes de Localisation équipées de robotique, LiDAR et logiciels de planification d'itinéraires couvrent les tâches répétitives de labour et pulvérisation durant les périodes de pointe, augmentant l'utilisation et atténuant l'inflation salariale. Les débats éthiques et de responsabilité autour des opérations exclusivement mécaniques persistent, pourtant les diagnostics en temps réel et le géofencing réduisent les temps d'arrêt et soutiennent la conformité avec les mandats de sécurité.

Places de marché de flottes basées sur applications s'étendant rapidement en Europe occidentale

Les plateformes numériques dédiées à la Localisation de machines agricoles associent maintenant les propriétaires d'équipements avec les utilisateurs grâce à des algorithmes en temps réel, une tarification transparente et des paiements instantanés. Le modèle réduit le temps de recherche et négociation, permet aux propriétaires de maintenir les machines en fonctionnement plus d'heures et donne aux agriculteurs un accès flexible sans voyager vers des cours de concessionnaires distants. L'Europe occidentale fournit un terrain fertile car les prix moyens des machines restent élevés, les tailles de fermes varient largement et la couverture haut débit est dense. Les flux télématiques des tracteurs et moissonneuses-batteuses alimentent directement les applications, permettant aux fournisseurs de surveiller la localisation, les heures moteur et la consommation de carburant, puis de régler les transactions sur une base d'usage vérifiée, ce qui augmente davantage la confiance et l'adoption.

Financement lié aux critères ESG orientant les flottes de location électrifiées

Les banques et agences publiques lient des coûts d'emprunt plus bas à des objectifs environnementaux clairs, incitant les firmes de Localisation à commander des tracteurs électriques ou hybrides et des outils à faibles émissions. En Californie, par exemple, le programme FARMER un dirigé plus de 760 millions USD vers des équipements agricoles plus propres, permettant aux fournisseurs de moderniser les flottes tout en préservant les marges. L'Europe suit une voie similaire alors que les prêteurs intègrent des clauses de durabilité qui rasent jusqu'à 150 points de base des taux d'intérêt lorsque les jalons de réduction carbone sont atteints. L'avantage de coût résultant aide les flottes de Localisation à absorber le prix premium des modèles électriques à batterie et facilite pour les agriculteurs la conformité avec les règles d'émission se durcissant sans acheter de nouveaux équipements directement.

Analyse d'impact des contraintes

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Coût logistique élevé | -0.8% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Faible sensibilisation | -0.7% | Afrique | Moyen terme (2-4 ans) |

| Mauvaise utilisation d'équipement et problèmes de maintenance | -0.6% | Mondial, avec impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Rareté des unités de plus de 250 CV | -0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation à l'économie de location parmi les petits exploitants subsahariens

Les taux de mécanisation dans de nombreuses nations africaines restent en dessous de 6 % malgré les applications de mise en correspondance axées sur le mobile. Les asymétries d'information et l'aversion au risque amortissent l'adoption même lorsque l'équipement est à proximité. Les programmes pilotes d'extension liant l'embauche personnalisée aux primes d'assurance-récolte commencent à combler cette lacune, mais une sensibilisation soutenue et une micro-formation restent essentielles pour l'échelle.

Coût logistique de premier/dernier kilomètre élevé dans les marchés APAC fragmentés

Déplacer les moissonneuses-batteuses et tracteurs de haute puissance à travers de petites parcelles non contiguës augmente les dépenses de livraison jusqu'à 20 %. Les routes rurales pauvres et les moussons saisonnières dépriment davantage l'utilisation de flotte. Les fournisseurs expérimentent avec des micro-dépôts, remorques de transport modulaires et frais de relocalisation à prix dynamique, pourtant la traînée logistique continue de freiner l'expansion des marges dans plusieurs marchés d'Asie du Sud-Est.

Analyse de segments

Par type d'équipement : La polyvalence maintient les tracteurs en tête tandis que les moissonneuses-batteuses accélèrent

Les tracteurs ont généré la majeure partie des revenus en 2024, aidés par une demande constante à travers les applications de labour, transport et prise de force. Leur 38,10 % de parts du marché de la Localisation d'équipements agricoles reflètent un rôle central dans chaque flotte et soutiennent des taux d'utilisation sur toute saison. Les moissonneuses-batteuses, bien que représentant une plus petite tranche du marché de la Localisation d'équipements agricoles, sont sur la voie du TCAC le plus rapide de 7,40 % car leurs prix d'étiquette élevés rendent la Localisation de courte fenêtre la seule option faisable pour de nombreux cultivateurs. La cartographie de rendement de précision et les contrôles auto-directionnels intégrés dans les nouveaux modèles de moissonneuses-batteuses augmentent la valeur par heure, encourageant les fournisseurs à introduire une tarification basée sur les résultats. Les pulvérisateurs, presses à balles et semoirs occupent des fenêtres de Localisation plus étroites liées à la phénologie des cultures, créant des pics de planification que les plateformes numériques lissent grâce à des algorithmes de demande prédictive. Les outils spécialisés sont regroupés en packages multi-équipements, augmentant la taille du panier et fidélisant les clients pour des cycles de production complets.

Une seconde tendance est la migration de l'autonomie des tracteurs de culture en rangées vers les machines de récolte. Les premiers adopteurs en Amérique du Nord recherchent maintenant des moissonneuses-batteuses auto-conduites qui réduisent les factures de main-d'œuvre durant les courtes fenêtres de récolte. Ce changement remodèle les courbes de dépréciation, obligeant les firmes de Localisation à recalibrer les hypothèses de valeur résiduelle et adapter les termes de bail aux cycles rapides de renouvellement technologique. Alors que la connectivité des équipements s'approfondit, la monétisation des données-cartes de rendement, aperçus de compactage du sol et télémétrie de santé des machines-émerge comme une ligne de revenus secondaire aux côtés des revenus de Localisation traditionnels.[2]Harvard Affaires Review. "Heavy Machinery Meets AI." hbr.org

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par puissance de sortie : L'équilibre de milieu de gamme cède la place à une demande croissante de puissance

Les tracteurs de milieu de gamme 71-130 CV ont ancré 27,40 % de la taille du marché de la Localisation d'équipements agricoles 2024 grâce à un mélange optimal d'efficacité énergétique et de capacité à travers les opérations de petites parcelles. Les unités plus grandes au-dessus de 250 CV, bien qu'actuellement de niche, devraient surpasser toutes les autres tranches à 8,50 % de TCAC car la consolidation agricole et les heures de travail réglementées favorisent des machines plus grandes et intelligentes. Ces véhicules de haute puissance commandent des taux journaliers premium et imposent des exigences strictes de transport et maintenance que seuls les fournisseurs de service complet peuvent satisfaire. Les tracteurs sub-30 CV restent vitaux pour l'horticulture et les cultures en rangées serrées, tandis que les modèles 131-250 CV font le pont entre le milieu de gamme polyvalent et les tâches lourdes spécialisées. L'évolution du mix de puissance pousse les firmes de Localisation à diversifier les flottes, couvrir les risques d'utilisation et construire une tarification dynamique liée aux coûts de carburant et facteurs de charge vérifiés par télématique.

En parallèle, les OEM intègrent des moteurs Tier 4-Final et transmissions hybrides à travers les classes de puissance, satisfaisant les règles d'émission se durcissant en Europe et Californie. Les fournisseurs exploitant les prêts liés aux critères ESG débloquent des coûts de capital plus bas qui filtrent dans des taux horaires compétitifs. Le suivi de charge activé par télématique permet aussi un passage vers la facturation basée sur l'usage, alignant le coût avec les heures de puissance délivrées plutôt que les jours calendaires.

Par type de transmission : La fiabilité quatre roues mène tandis que les économies deux roues gagnent du terrain

Les machines à quatre roues motrices (4WD) ont détenu 60,30 % des revenus 2024, prisées pour la traction dans les champs humides ou ondulés. Elles dominent le labour de charge lourde, l'ensemencement et le transport, spécialement dans les géographies de haute latitude où l'humidité du sol persiste. Les équipements à deux roues motrices (2WD), plus légers et moins chers, devraient s'étendre à 7,80 % de TCAC car les petits exploitants en Asie-Pacifique et Afrique priorisent de plus en plus l'accessibilité sur la traction ultime. Les fournisseurs de Localisation introduisent des bundles de service à niveaux, où le carburant et la maintenance sont optionnellement enveloppés autour des unités 2WD pour faciliter les préoccupations de propriété. Les avancées en technologie de pneus et systèmes de ballast de poids réduisent les écarts de performance, incitant certaines fermes de taille moyenne à substituer des options 2WD de coût plus bas pour les tâches secondaires.

Les modèles 4WD intègrent simultanément des verrous différentiels automatiques, distribution de couple adaptative au terrain et diagnostics à distance. Cette connectivité améliore le temps de fonctionnement, permettant aux fournisseurs de garantir des seuils de disponibilité minimum dans les accords de niveau de service. Les données récoltées de ces systèmes guident aussi la maintenance préventive, étendant la vie des actifs et lissant les profils de dépenses à travers les cycles de Localisation.

Par modèle économique : Les réseaux physiques dominent tandis que les plateformes en ligne surgissent

Les concessionnaires physiques et coopératives ont commandé 89,50 % de la taille du marché de la Localisation d'équipements agricoles en 2024, exploitant les cours physiques, inventaires de pièces détachées et relations forgées sur des décennies. Ils restent critiques pour l'orientation de première utilisation, formation d'opérateur et support de panne rapide. Pourtant les places de marché basées sur applications grimpent à 15,20 % de TCAC, taillant des parts grâce à une tarification transparente, allocation de flotte pilotée par IA et contrats numériques sans friction. Ces plateformes optimisent la capacité inactive en traitant l'équipement comme un utilitaire mutualisé, similaire aux modèles de covoiturage. Les flux télématiques intégrés soutiennent la facturation payez-comme-vous-utilisez, réduisant les barrières d'entrée pour les agriculteurs contraints en liquidités et lissant les revenus pour les propriétaires.

Des approches hybrides émergent : les concessionnaires hérités ajoutent des applications en marque blanche tandis que les startups de place de marché s'associent avec des dépôts de service régionaux pour la livraison de dernier kilomètre. L'avantage concurrentiel dépend de plus en plus de la précision de l'algorithme d'appariement, densité de réseau et richesse des services auxiliaires-approvisionnement en carburant, conseil agronomique ou assurance-récolte-qui peuvent être ajoutés au-dessus des offres de Localisation centrales.

Par taille de ferme d'utilisateur final : Les petites fermes dominent encore, les grandes fermes propulsent la croissance

Les petites fermes sous 5 ha ont généré 52,50 % des revenus 2024 car la Localisation reste leur route de mécanisation principale. Les hubs financés par le gouvernement à travers l'Inde et l'Indonésie regroupent tracteurs, semoirs et batteuses sur des termes subventionnés. Sur ces exploitations, même des heures de machines limitées se traduisent en économies substantielles de main-d'œuvre. Les grandes fermes au-dessus de 20 ha, cependant, afficheront le TCAC le plus rapide de 6,50 % jusqu'en 2030 car elles déploient les locations stratégiquement pour compléter les flottes possédées, combler les lacunes de main-d'œuvre ou tester les nouveaux modèles électriques et autonomes émergents sans remplacement en gros. Les fermes moyennes (5-20 ha) suivent des stratégies duales, retenant les tracteurs de labour centraux mais externalisant les moissonneuses-batteuses ou pulvérisateurs pour équilibrer l'intensité capitalistique.

Ces motifs divergents poussent les fournisseurs à adapter les offres : packages micro payez-par-heure pour les petits exploitants, bundles de saison entière avec garanties de temps de fonctionnement pour les grandes sociétés. Les données générées des capteurs de machines alimentent aussi les logiciels de gestion agricole, permettant aux clients petits et grands de comparer la productivité contre les pairs régionaux, approfondissant ainsi l'adhérence.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par durée de location : Les contrats saisonniers dominent tandis que les termes annuels montent

Les accords saisonniers de 3-9 mois ont contribué 50,80 % du revenu total en 2024. Ils correspondent aux calendriers de culture pour céréales, oléagineux et légumineuses, donnant aux cultivateurs l'équipement de la préparation de terre à travers la récolte sans responsabilité annuelle. Les embauches de court terme sous 3 mois adressent les pannes d'urgence et pics de capacité de récolte de pointe, attirant souvent des taux journaliers plus élevés. Les locations annuelles ou pluriannuelles, bien que seulement un dixième du volume actuel, enregistreront un TCAC de 6,15 % car la montée des taux d'intérêt rend la propriété moins attractive et car les contrats incluant le service répliquent la certitude type-bail. Les flottes autonomes et électriques, qui nécessitent une maintenance spécialisée, sont spécialement propices aux modèles d'accès pluriannuel qui garantissent les mises à jour logicielles et performance de batterie.

La croissance des contrats de longue tenure pousse les fournisseurs vers des régimes de maintenance prédictive. Les scores de santé de machine dérivés IoT déclenchent l'entretien programmé, minimisant les temps d'arrêt non planifiés et protégeant les valeurs résiduelles-clé pour souscrire des engagements plus longs à prix compétitifs.[3]Equipment Finance News. "Equipment-en tant que service Model Drives Rental industrie Boom." equipmentfinancenews.com

Analyse géographique

L'Asie-Pacifique un généré 44,25 % des revenus 2024 pour le marché de la Localisation d'équipements agricoles, soutenue par des schémas de subvention orientés petits exploitants. Les 74 144 centres d'embauche personnalisés de l'Inde et les règles d'appel d'offres foncier liées aux subventions de la Chine étendent la mécanisation sans gonfler la dette agricole. Les smartphones et applications vernaculaires intègrent réservation transparente et paiements numériques, augmentant l'utilisation à travers les chaînes de valeur riz, blé et horticulture. Les coûts de matériel de précision sont encore élevés, donc les fournisseurs utilisent des structures de propriété partagée pour amortir la technologie sur des bases d'utilisateurs plus larges, maintenant les charges de Localisation par hectare abordables.

L'Amérique du Nord présente un paysage mature mais évolutif. La récolte de pointe dans la Corn-Belt conduit une demande intense de court terme pour les tracteurs >250 CV et moissonneuses-batteuses, élargissant les primes de prix durant septembre-octobre. La législation droit-à-réparation au Colorado et autres États oblige maintenant les OEM à fournir des outils diagnostiques, potentiellement baissant les temps d'arrêt et taux de Localisation. Les retrofits autonomes et transmissions électriques qualifient pour des incitations liées au climat, encourageant le renouvellement de flotte parmi les géants de Localisation et indépendants régionaux également.

L'Europe exhibe une hétérogénéité prononcée. Les cultivateurs d'Europe occidentale adoptent la Localisation basée application pour naviguer les prix de terre élevés et plafonds d'émission stricts. Le financement lié aux critères ESG réduit les coûts d'emprunt pour les flottes qui intègrent tracteurs électriques, moissonneuses-batteuses biocarburant et outils de labour minimal. Les objectifs de durabilité du Pacte vert européen font de la Localisation une voie de conformité attractive, déplaçant l'accent de la propriété d'actifs vers le service basé sur les résultats. L'Europe centrale et orientale, encore dominée par des exploitations familiales de taille moyenne, équilibre coût et technologie en mélangeant tracteurs centraux possédés avec machines spécialisées louées.

Paysage concurrentiel

Le marché de la Localisation d'équipements agricoles reste modérément fragmenté. Les concessionnaires affiliés aux OEM globaux tels que Deere & Company, CNH Industrial et AGCO exploitent la profondeur de fabrication, financement captif et réseaux de pièces pour maintenir la dominance régionale. Les spécialistes régionaux comme Titan Machinery aux États-Unis et Trringo de Mahindra en Inde exploitent les aperçus locaux, offrant une logistique adaptée et un support agronomique intégré que les grandes multinationales négligent parfois.

Les perturbateurs axés technologie rattrapent. Les plateformes intégrant répartition IA, diagnostics IoT et tarification dynamique améliorent l'utilisation de flotte de pourcentages à deux chiffres, obligeant les titulaires à numériser ou s'associer. Les modèles de financement changent aussi : notes liées critères ESG et contrats payez-par-production aident à gérer l'intensité capitalistique et transférer le risque de valeur résiduelle aux fournisseurs. Les essais de tracteurs électriques par Kubota aux Pays-Bas et le pilote de flotte autonome de Deere en Iowa illustrent la course pour fusionner durabilité avec automation d'économie de main-d'œuvre.

L'intensité concurrentielle tourne maintenant autour de trois leviers : garanties de temps de fonctionnement, réduction de coût par hectare et rendement de données. Les fournisseurs qui enveloppent l'accès équipement avec analytiques agronomiques et rapports d'empreinte carbone peuvent verrouiller des contrats multi-saisons et se positionner comme alliés holistiques ' agriculture-en-tant-que-service ' plutôt que de simples bailleurs d'équipement.

Leaders de l'industrie de la Localisation d'équipements agricoles

-

Deere & Company

-

CNH Industrial N.V

-

AGCO Corporation

-

Kubota Corporation

-

Titan Machinery Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements industriels récents

- Mai 2025 : JFarm Services est une plateforme basée à Chennai permettant aux agriculteurs de louer tracteurs et équipements via application ou appel, améliorant l'accès à la mécanisation dans 16 États indiens.

- Avril 2025 : CASE un lancé de nouveaux chargeurs compacts et machines améliorées adaptées aux entreprises de Localisation-offrant opération intuitive, maintenance facile et polyvalence pour stimuler l'utilisation, satisfaction client et rentabilité de flotte.

Portée du rapport mondial sur le marché de la Localisation d'équipements agricoles

La Localisation d'équipements agricoles est définie comme la Localisation ou le bail de processus d'équipements agricoles comme les tracteurs et moissonneuses-batteuses pour une courte période.

Le marché de la Localisation d'équipements agricoles est segmenté par type d'équipement (tracteurs, moissonneuses-batteuses, équipement de fenaison et autres types d'équipement) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport fournit aussi la taille de marché et prévisions en valeur (milliard USD) pour tous les segments susmentionnés.

| Tracteurs |

| Moissonneuses-batteuses |

| Presses à balles |

| Pulvérisateurs |

| Semoirs et planteuses |

| Équipement de labour et culture du sol |

| Autres outils |

| Moins de 30 CV |

| 31-70 CV |

| 71-130 CV |

| 131-250 CV |

| Plus de 250 CV |

| Traction à deux roues |

| Quatre roues motrices |

| Concessionnaires hors ligne et cours coopératives |

| Plateformes en ligne / basées sur applications |

| Petite (Moins de 5 ha) |

| Moyenne (5-20 ha) |

| Grande (Plus de 20 ha) |

| Court terme (Moins de 3 mois) |

| Saisonnière (3-9 mois) |

| Annuelle / Long terme (Plus de 9 mois) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et Afrique |

| Par type d'équipement | Tracteurs | |

| Moissonneuses-batteuses | ||

| Presses à balles | ||

| Pulvérisateurs | ||

| Semoirs et planteuses | ||

| Équipement de labour et culture du sol | ||

| Autres outils | ||

| Par puissance de sortie (CV) | Moins de 30 CV | |

| 31-70 CV | ||

| 71-130 CV | ||

| 131-250 CV | ||

| Plus de 250 CV | ||

| Par type de transmission | Traction à deux roues | |

| Quatre roues motrices | ||

| Par modèle économique | Concessionnaires hors ligne et cours coopératives | |

| Plateformes en ligne / basées sur applications | ||

| Par taille de ferme d'utilisateur final | Petite (Moins de 5 ha) | |

| Moyenne (5-20 ha) | ||

| Grande (Plus de 20 ha) | ||

| Par durée de location | Court terme (Moins de 3 mois) | |

| Saisonnière (3-9 mois) | ||

| Annuelle / Long terme (Plus de 9 mois) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés répondues dans le rapport

Quelle catégorie d'équipement est la plus communément louée ?

Les tracteurs restent l'épine dorsale de la demande, représentant 38,1 % des revenus 2024 grâce à leur rôle multifonctionnel à travers labour, transport et alimentation d'outils.

Pourquoi les plateformes de Localisation en ligne gagnent-elles du terrain si rapidement ?

Les places de marché basées sur applications croissent à un TCAC de 15,2 % car elles réduisent la friction transactionnelle, optimisent la capacité de flotte inactive avec appariement IA et offrent une tarification transparente qui plaît aux agriculteurs sensibles aux coûts.

Qu'est-ce qui conduit la poussée dans les locations de tracteurs haute puissance ?

La consolidation agricole et les fenêtres de récolte serrées poussent les opérations plus grandes à sécuriser des machines de plus de 250 CV, un segment prévu pour avancer à 8,5 % de TCAC jusqu'en 2030.

Comment les objectifs de durabilité influencent-ils les flottes de Localisation ?

Le financement lié aux critères ESG et les règles d'émission régionales encouragent les fournisseurs à ajouter des modèles électriques ou à faibles émissions, permettant aux agriculteurs de satisfaire les objectifs réglementaires sans fardeau capitalistique.

Dernière mise à jour de la page le: