Taille et part du marché européen des médicaments et dispositifs d'ophtalmologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

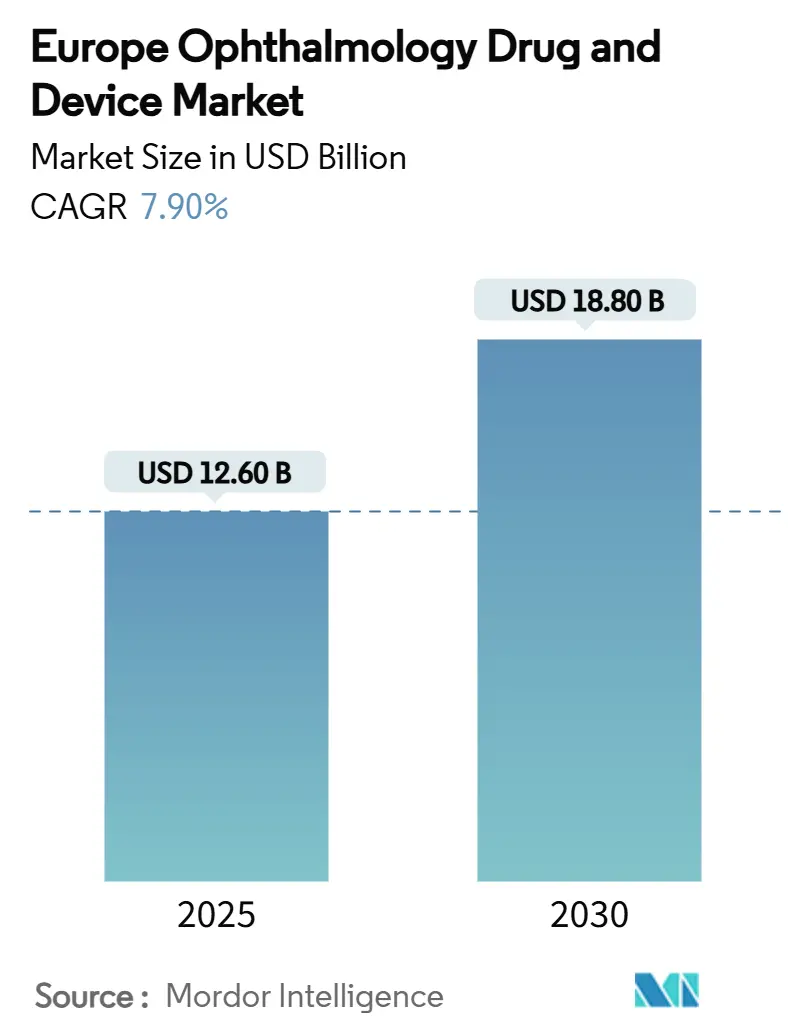

| Taille du Marché (2025) | 12.60 Milliards de dollars |

| Taille du Marché (2030) | 18.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des médicaments et dispositifs d'ophtalmologie par Mordor Intelligence

Le marché européen des dispositifs et médicaments ophtalmiques un atteint 12,6 milliards USD en 2025 et devrait grimper à 18,8 milliards USD d'ici 2030, progressant à un TCAC de 7,9%. Le vieillissement démographique, l'incidence croissante des affections oculaires chroniques et la migration constante vers la chirurgie mini-invasif soutiennent cette expansion. Les hôpitaux continuent de dominer les volumes de procédures, mais les établissements ambulatoires captent la croissance supplémentaire car les payeurs encouragent les modèles de soins rentables. Les plateformes de diagnostic alimentées par l'IA améliorent le débit de dépistage en Allemagne et au Royaume-Uni, tandis que les actions réglementaires telles que le retrait de Durysta par l'EMA en 2024 redirigent la R&D vers des implants à libération prolongée plus sûrs. La consolidation parmi les principaux fabricants et les nouveaux mouvements d'intégration verticale d'EssilorLuxottica soulignent l'évolution du secteur vers des écosystèmes de soins oculaires de bout en bout.

Principaux points à retenir du rapport

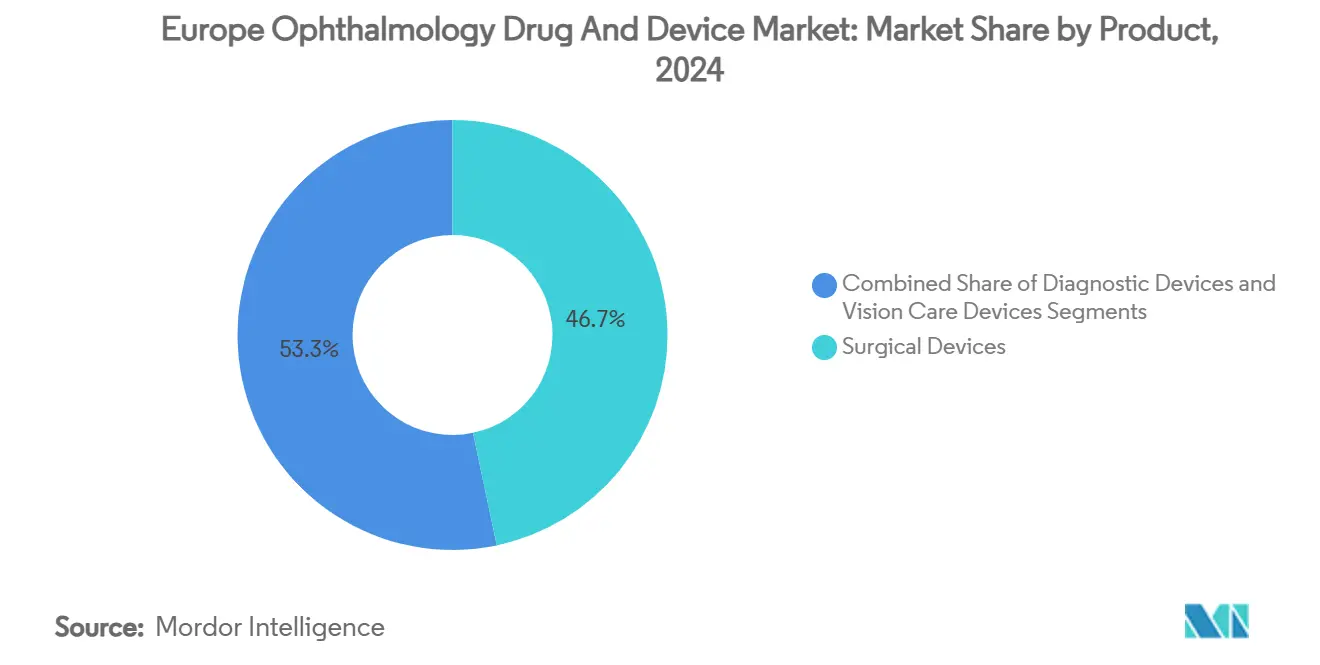

- Par produit, les dispositifs chirurgicaux ont mené avec 46,7% de part de revenus en 2024 ; les médicaments devraient afficher le TCAC le plus rapide de 4,6% jusqu'en 2030.

- Par maladie, les traitements de la cataracte ont capturé 29,4% de la part du marché européen des dispositifs et médicaments ophtalmiques en 2024, tandis que les thérapeutiques du glaucome devraient croître à un TCAC de 6,8% jusqu'en 2030.

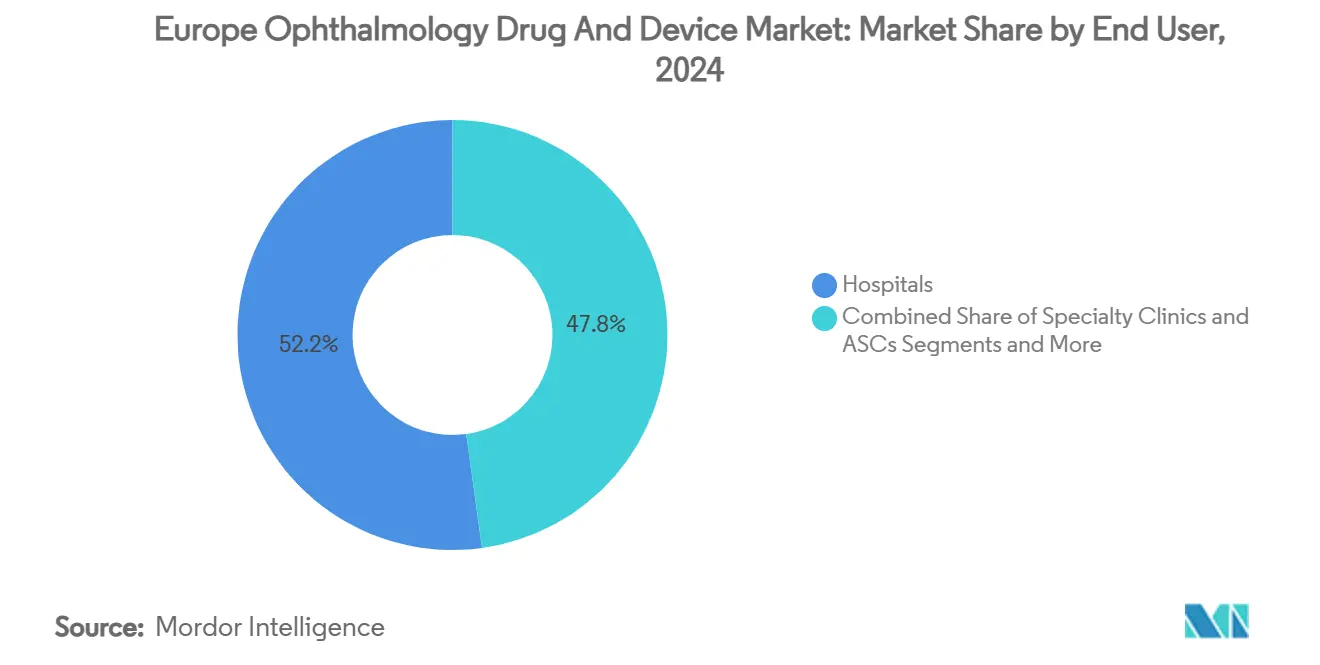

- Par utilisateur final, les hôpitaux détenaient 52,2% de la taille du marché européen des dispositifs et médicaments ophtalmiques en 2024 ; les centres de chirurgie ambulatoire progressent à un TCAC de 6,5% jusqu'en 2030.

- Par géographie, l'Allemagne commandait 20,9% de part de revenus en 2024 ; le Royaume-Uni est prévu comme le marché à croissance la plus rapide avec un TCAC de 6,2% jusqu'en 2030.

Tendances et insights du marché européen des médicaments et dispositifs d'ophtalmologie

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies oculaires chroniques | +2.10% | À l'échelle de l'UE, concentrée en Allemagne, France, Italie | Long terme (≥ 4 ans) |

| Base de population gériatrique en expansion | +1.80% | À l'échelle de l'UE, particulièrement en Europe du Nord | Long terme (≥ 4 ans) |

| Adoption rapide de la chirurgie du glaucome mini-invasif (MIGS) | +1.50% | Allemagne, Royaume-Uni, France, Espagne | Moyen terme (2-4 ans) |

| Déploiement de l'imagerie diagnostique alimentée par l'IA et du dépistage à distance | +1.20% | Allemagne, Royaume-Uni, Scandinavie | Court terme (≤ 2 ans) |

| Poussée des approbations de systèmes d'administration de médicaments oculaires à libération prolongée | +0.90% | À l'échelle de l'UE, harmonisation réglementaire | Moyen terme (2-4 ans) |

| Programmes de financement de l'UE pour la R&D ophtalmique et les start-ups | +0.40% | À l'échelle de l'UE, concentrés dans les pôles de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies oculaires chroniques

L'incidence de la dégénérescence maculaire liée à l'âge et de la rétinopathie diabétique augmente alors que la population européenne vieillit, générant une base de demande durable pour les interventions chirurgicales et pharmaceutiques.[1]Nature Editors, "Economic Burden of Retinal Disorders to 2030," nature.com Les systèmes de santé intègrent le dépistage ophtalmique dans les soins primaires de routine, et les pilotes allemands utilisant l'IA ont atteint 100% de sensibilité pour la détection de la rétinopathie diabétique, catalysant une adoption plus large. Le fardeau économique des troubles rétiniens est estimé atteindre 99,8 milliards EUR d'ici 2030, renforçant les budgets d'approvisionnement pour les équipements de diagnostic avancés et les injectables à libération prolongée.

Base de population gériatrique en expansion

Les individus âgés de 65 ans ou plus constituent la cohorte à croissance la plus rapide d'Europe et présentent la plus haute prévalence de cataracte, glaucome et DMLA. Les services nationaux s'attaquent aux arriérés chirurgicaux en contractant des prestataires privés, un modèle qui un augmenté les volumes de procédures de cataracte au Royaume-Uni de 40% par rapport aux niveaux pré-pandémie.[2]The Guardian Health Desk, "privé Providers Perform Majority of NHS Cataract Surgeries," theguardian.com Une population âgée plus importante stimule simultanément la demande de LIO premium, reflétant la préférence des patients pour l'indépendance aux lunettes et la récupération visuelle rapide.

Adoption rapide de la chirurgie du glaucome mini-invasive

Les données de registre allemandes montrent que les procédures de glaucome ont grimpé de 75% entre 2006 et 2018, les dispositifs MIGS dépassant maintenant 11% du total des chirurgies. Les dispositifs tels que le stent gel XEN affichent des taux de succès de 75,9% dans les essais européens et rendent 55,2% des patients libres de médicaments dans les six mois. Les procédures combinées cataracte-MIGS deviennent routinières, créant des flux de revenus d'appareils groupés et des fenêtres de récupération plus courtes.

Déploiement de l'imagerie diagnostique alimentée par l'IA et du dépistage à distance

Les algorithmes validés atteignent des sensibilités supérieures à 90% pour les principales affections rétiniennes, et Aireen un obtenu l'autorisation CE-MDR IIb pour un système autonome basé sur le cloud en 2024.[3]Aireen Communications Team, "Aireen - CE-MDR IIb Certified Autonomous Eye-Screening Platform," Aireen, aireen.com Les hôpitaux intègrent le triage par IA avec la télé-ophtalmologie pour étendre la capacité des spécialistes, particulièrement en Scandinavie rurale, accélérant ainsi la détection précoce des maladies et réduisant la perte de vision évitable.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé et écarts de remboursement pour les lentilles premium/MIGS | -1.40% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Fardeau de conformité MDR UE strict pour les PME | -0.80% | À l'échelle de l'UE, affectant particulièrement les petites entreprises | Court terme (≤ 2 ans) |

| Adhérence sous-optimale des patients aux régimes de gouttes oculaires multi-doses | -0.60% | À l'échelle de l'UE, focus sur la population âgée | Long terme (≥ 4 ans) |

| Pénuries d'API liées à la chaîne d'approvisionnement pour les médicaments ophtalmiques stériles | -0.40% | À l'échelle de l'UE, risque de concentration de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et écarts de remboursement pour les lentilles premium/MIGS

Les disparités tarifaires de chirurgie de la cataracte vont de 432,5 EUR (507,1 USD) en Pologne à 3 411,96 EUR (4 001,21 USD) au Portugal, causant un accès patient inégal aux LIO premium. Les exigences de co-paiement dépriment l'adoption dans les marchés d'assurance sociale, tandis que le remboursement MIGS reste spécifique à la procédure, créant des frictions pour les innovateurs et les cliniciens. L'abolition des prix fixes pour les aides visuelles par l'Allemagne en 2025 illustre le paysage de remboursement fluide.

Fardeau de conformité MDR UE strict pour les PME

Les coûts de certification ont augmenté de 30%, et les fabricants plus petits font face à un détournement des ressources de la R&D vers la documentation et la surveillance, ralentissant les pipelines de produits. Les obligations UDI-DI maître pour les lentilles de contact à partir de novembre 2025 augmentent encore les frais administratifs, bien que des exceptions temporaires visent à prévenir les goulots d'étranglement d'approvisionnement.

Analyse par segment

Par produit : Les dispositifs chirurgicaux étendent leur leadership premium

Les dispositifs chirurgicaux ont généré 46,7% du total des revenus 2024 au sein du marché européen des dispositifs et médicaments ophtalmiques et continuent de commander une tarification premium grâce à l'innovation constante. Alcon détient environ 60% de part mondiale dans les LIO corrigeant la presbytie et un reproduit une pénétration similaire dans les principales économies de l'UE. Les plateformes de phaco et les lasers femtosecondes sécurisent des contrats de service attractifs, tandis que le sous-segment à expansion la plus rapide est MIGS. La proposition de valeur du segment augmente car les procédures groupées cataracte-plus-MIGS réduisent les épisodes de soins globaux.

Pendant ce temps, les nouveaux implants d'hydrogel et les réservoirs oculaires rechargeables ciblent les lacunes d'adhérence. Les dispositifs de soins visuels conservent des flux de revenus stables via les améliorations de matériaux de lentilles de contact et les lunettes à filtre de lumière bleue. La LIO Clareon PanOptix Pro d'Alcon 2025, vantant 94% d'utilisation de la lumière, illustre les efforts d'ingénierie qui maintiennent les primes de prix. À travers toutes les modalités, les entreprises intensifient la R&D pour capturer une démographie vieillissante recherchant l'indépendance aux lunettes et la récupération rapide.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par maladie : Dominance de la cataracte, élan du glaucome

Les thérapies de la cataracte ont contribué 29,4% des revenus 2024, soutenant la taille du marché européen des dispositifs et médicaments ophtalmiques grâce au remboursement universel et aux volumes de procédures élevés. Les LIO premium offrent des opportunités de vente supplémentaire, améliorant les marges des fabricants. Les thérapeutiques du glaucome mènent la croissance à un TCAC de 6,8% jusqu'en 2030 grâce aux MIGS et aux implants à libération prolongée à base de polymère qui éliminent la fatigue des gouttes.

La DMLA, la rétinopathie diabétique et l'uvéite restent importantes, avec Roche relançant Susvimo en 2024 pour offrir un intervalle anti-VEGF de six mois. Les thérapies géniques en essais précoces signalent un potentiel de perturbation à plus long terme. La segmentation au niveau de la maladie guide la priorisation des lancements de produits et informe les stratégies de négociation avec les payeurs à travers les systèmes de santé hétérogènes de l'Europe.

Par utilisateur final : L'adoption des centres de chirurgie ambulatoire s'accélère

Les hôpitaux ont conservé 52,2% des revenus en 2024 grâce aux équipements capitaux installés et à la gestion des cas complexes. Pourtant, les centres de chirurgie ambulatoire ont affiché un TCAC de 6,5%. Ils captureront une part croissante du marché européen des dispositifs et médicaments ophtalmiques d'ici 2030 car les régulateurs poussent les voies de soins d'un jour et les opérateurs élargissent la capacité. Le Royaume-Uni présente la tendance, avec 60% des chirurgies de cataracte du NHS maintenant effectuées dans des cliniques privées.

L'optique de détail et les pharmacies en ligne bénéficient des abonnements de lentilles de contact et des gammes de produits pour les yeux secs. Les cliniques spécialisées exploitent l'expertise ciblée pour commercialiser des forfaits de correction visuelle premium, tandis que la télé-ophtalmologie élargit la portée rurale.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

L'Allemagne un généré 20,9% des revenus 2024, reflétant un remboursement substantiel des assureurs et une adoption précoce des technologies premium. Carl Zeiss Meditec un rapporté 14,1% de croissance des revenus EMEA au S1 2024/25, soutenue par une demande allemande robuste. Le pays fonctionne comme une rampe de lancement pour MIGS et les diagnostics IA, avec des preuves cliniques et des références de prix qui se répercutent sur les marchés voisins.

Le Royaume-Uni devrait croître à un TCAC de 6,2% jusqu'en 2030, le plus rapide en Europe occidentale, car l'externalisation du NHS un élargi les comptes de procédures de 40% par rapport aux niveaux de référence pré-pandémie. La divergence réglementaire post-Brexit reste limitée, permettant aux fabricants d'accélérer les approbations parallèles via les voies MHRA du Royaume-Uni et MDR de l'UE. Les investissements dans les dossiers électroniques du Moorfields Eye Hospital et les schémas de soins partagés optométristes-ophtalmologues solidifient la capacité systémique.

La France, l'Italie et l'Espagne combinent des populations importantes avec des modèles de paiement différents. La France s'appuie fortement sur les ophtalmologues pour les soins oculaires primaires, intensifiant les contraintes de capacité. Les disparités de financement régionales de l'Italie appellent une tarification sur mesure, tandis que l'Espagne exploite le tourisme médical et l'assurance privée pour accélérer l'adoption premium. Les membres émergents de l'UE en Europe de l'Est modernisent les blocs opératoires via les fonds de cohésion et représentent un espace blanc pour les fournisseurs de niveau intermédiaire.

Collectivement, ces dynamiques garantissent que le marché européen des dispositifs et médicaments ophtalmiques reste ancré dans ses économies du Big-5 tout en offrant des couloirs de croissance dans les pôles d'innovation du Nord-Ouest et les régions de rattrapage du Sud-Est.

Paysage concurrentiel

La concurrence est modérée, les cinq principaux fournisseurs contrôlant environ 55% des revenus 2024. Alcon domine l'équipement capital de cataracte et les lentilles de contact, tandis que Johnson & Johnson Vision exploite les franchises Acuvue et Tecnis pour conserver sa part. L'acquisition d'Optegra clinics et Heidelberg Engineering par EssilorLuxottica en 2025 illustre l'intégration verticale dans les diagnostics et les services chirurgicaux.

Carl Zeiss Meditec un amplifié son empreinte de chirurgie vitréorétinienne par l'achat de DORC en 2025 et continue de fusionner l'optique avec le logiciel pour verrouiller les écosystèmes de flux de travail. En produits pharmaceutiques, Novartis et Roche mènent les thérapies anti-VEGF, tandis que Bausch + Lomb un élargi les options MIGS via Elios Vision en 2024. Les start-ups en IA et thérapie génique attirent les subventions EU Horizon et le financement de capital-risque, obligeant les titulaires à poursuivre les licences et les participations minoritaires.

Le pouvoir de tarification se concentre autour des LIO premium, des lasers femto et des implants à libération prolongée, mais les cycles d'appel d'offres de l'UE et les coûts de conformité MDR défient les marges. Les acteurs avec des chaînes d'approvisionnement mondiales atténuent également les pénuries d'API en s'approvisionnant doublement en ingrédients stériles.

Leaders de l'industrie européenne des médicaments et dispositifs d'ophtalmologie

-

Topcon Corporation

-

Johnson & Johnson

-

Carl Zeiss Meditec AG

-

Pfizer

-

Nidek Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : EssilorLuxottica un acquis les cliniques Optegra pour approfondir sa présence dans les soins oculaires chirurgicaux.

- Avril 2025 : Carl Zeiss Meditec un finalisé l'acquisition de DORC, intégrant la plateforme EVA NEXUS.

- Mars 2025 : Alcon un sécurisé le contrôle majoritaire d'Aurion Biotech et de sa thérapie cellulaire cornéenne AURN001.

- Février 2025 : Les lunettes d'aide auditive Nuance Audio d'EssilorLuxottica ont obtenu les approbations FDA et CE.

Portée du rapport sur le marché européen des médicaments et dispositifs d'ophtalmologie

Selon la portée du rapport, les médicaments ophtalmiques sont administrés aux yeux, le plus typiquement sous forme de formulation de gouttes oculaires. Ces formulations topiques sont utilisées pour combattre une multitude d'états pathologiques de l'œil et les dispositifs ophtalmiques sont des équipements médicaux conçus pour le diagnostic, la chirurgie et la correction visuelle. Ces dispositifs gagnent en importance et en adoption accrues en raison de la prévalence élevée de diverses maladies ophtalmiques telles que le glaucome, la cataracte et d'autres problèmes liés à la vision. Le marché européen des médicaments et dispositifs d'ophtalmologie est segmenté par produit (dispositifs (dispositifs chirurgicaux (lentilles intraoculaires, lasers ophtalmiques, autres dispositifs chirurgicaux), dispositifs de diagnostic), médicaments (médicaments contre le glaucome, médicaments contre les troubles rétiniens, médicaments contre les yeux secs, conjonctivite allergique et médicaments anti-inflammatoires, et autres médicaments)), maladie (glaucome, cataracte, dégénérescence maculaire liée à l'âge, maladies inflammatoires, troubles réfractifs et autres maladies) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne et le reste de l'Europe). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs | Dispositifs chirurgicaux | Lentilles intraoculaires |

| Lasers ophtalmiques | ||

| Systèmes de phacoémulsification | ||

| Autres dispositifs chirurgicaux | ||

| Dispositifs de diagnostic | Scanners de tomographie par cohérence optique | |

| Caméras de fond d'œil | ||

| Tonomètres | ||

| Autres dispositifs de diagnostic | ||

| Dispositifs de soins visuels | Lentilles de contact | |

| Verres de lunettes | ||

| Médicaments | Médicaments contre le glaucome | |

| Médicaments contre les troubles rétiniens | ||

| Thérapies pour les yeux secs | ||

| Médicaments anti-allergiques/anti-inflammatoires | ||

| Médicaments anti-infectieux | ||

| Autres médicaments | ||

| Glaucome |

| Cataracte |

| Dégénérescence maculaire liée à l'âge |

| Rétinopathie diabétique |

| Maladies inflammatoires |

| Troubles réfractifs |

| Autres maladies |

| Hôpitaux |

| Cliniques spécialisées et centres de chirurgie ambulatoire |

| Pharmacies de détail et magasins d'optique |

| Pharmacies en ligne |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par produit | Dispositifs | Dispositifs chirurgicaux | Lentilles intraoculaires |

| Lasers ophtalmiques | |||

| Systèmes de phacoémulsification | |||

| Autres dispositifs chirurgicaux | |||

| Dispositifs de diagnostic | Scanners de tomographie par cohérence optique | ||

| Caméras de fond d'œil | |||

| Tonomètres | |||

| Autres dispositifs de diagnostic | |||

| Dispositifs de soins visuels | Lentilles de contact | ||

| Verres de lunettes | |||

| Médicaments | Médicaments contre le glaucome | ||

| Médicaments contre les troubles rétiniens | |||

| Thérapies pour les yeux secs | |||

| Médicaments anti-allergiques/anti-inflammatoires | |||

| Médicaments anti-infectieux | |||

| Autres médicaments | |||

| Par maladie | Glaucome | ||

| Cataracte | |||

| Dégénérescence maculaire liée à l'âge | |||

| Rétinopathie diabétique | |||

| Maladies inflammatoires | |||

| Troubles réfractifs | |||

| Autres maladies | |||

| Par utilisateur final | Hôpitaux | ||

| Cliniques spécialisées et centres de chirurgie ambulatoire | |||

| Pharmacies de détail et magasins d'optique | |||

| Pharmacies en ligne | |||

| Géographie | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen des médicaments et dispositifs d'ophtalmologie ?

Le marché européen des médicaments et dispositifs d'ophtalmologie devrait enregistrer un TCAC de 5,3% pendant la période de prévision (2025-2030)

Qui sont les acteurs clés du marché européen des médicaments et dispositifs d'ophtalmologie ?

Topcon Corporation, Johnson & Johnson, Carl Zeiss Meditec AG, Pfizer et Nidek Co. Ltd sont les principales entreprises opérant sur le marché européen des médicaments et dispositifs d'ophtalmologie.

Quelles années ce marché européen des médicaments et dispositifs d'ophtalmologie couvre-t-il ?

Le rapport couvre la taille historique du marché européen des médicaments et dispositifs d'ophtalmologie pour les années : 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché européen des médicaments et dispositifs d'ophtalmologie pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: