Taille du marché des ingrédients de protéines végétales en Europe

| Période d'étude | 2017 - 2029 | |

| Taille du Marché (2024) | 3.92 Milliards de dollars | |

| Taille du Marché (2029) | 4.94 Milliards de dollars | |

| Plus grande part par utilisateur final | Aliments et boissons | |

| CAGR (2024 - 2029) | 4.41 % | |

| Plus grande part par pays | Russie | |

| Concentration du Marché | Faible | |

Acteurs majeurs | ||

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des ingrédients de protéines végétales en Europe

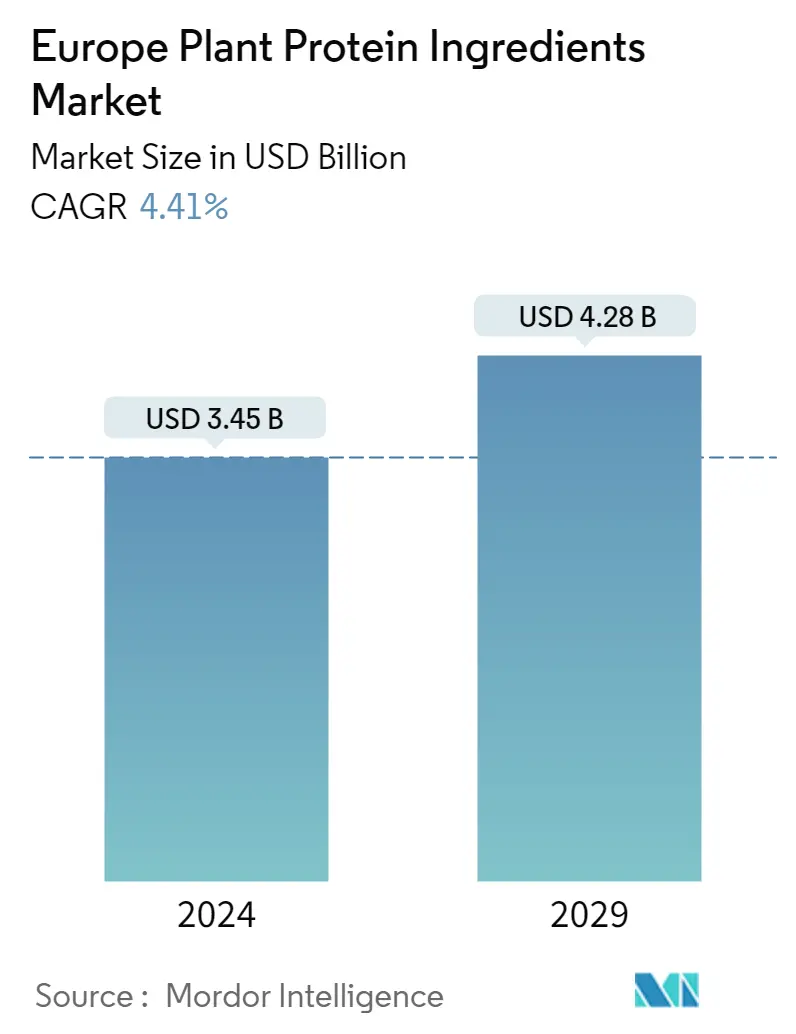

La taille du marché européen des ingrédients de protéines végétales est estimée à 3,45 milliards de dollars en 2024 et devrait atteindre 4,28 milliards de dollars dici 2029, avec un TCAC de 4,41 % au cours de la période de prévision (2024-2029).

La prise de conscience croissante des risques pour la santé associés à la consommation de viande et la disponibilité croissante de substituts de protéines végétales stimulent le marché du secteur de l'alimentation et des boissons en Europe.

- Le segment des aliments et des boissons est leader sur le marché des utilisateurs finaux de protéines végétales en Europe. Le segment des aliments et des boissons a été tiré par le sous-segment de la viande/volaille/fruits de mer et substituts de viande, qui a enregistré un TCAC de 4,13 % en termes de volume au cours de la période considérée. La croissance des ventes est liée à la prise de conscience croissante des risques sanitaires liés à la consommation de viande et à la disponibilité croissante de substituts de protéines végétales dans la plupart des centres de distribution en Europe.

- La demande en protéines végétales est principalement motivée par la connaissance croissante de ses fonctionnalités et par la sensibilisation croissante aux régimes alimentaires riches en protéines végétales. En 2022, le sous-segment viande/volaille/fruits de mer et substituts de viande occupait le volume majeur du marché, suivi du sous-segment produits laitiers et substituts de viande. Le sous-segment de la viande et des substituts de viande devrait enregistrer un TCAC de 3,71 % en termes de volume au cours de la période de prévision.

- Le segment des suppléments, dirigé par le sous-segment de la nutrition sportive et de performance, devrait enregistrer le TCAC le plus rapide de 6,72 % en termes de valeur au cours de la période de prévision. La popularité croissante de la musculation et de la mise en forme musculaire ainsi que la prise de conscience croissante des avantages des protéines végétales pour la santé ont stimulé lindustrie des protéines. Il a également été affirmé que les bienfaits de la protéine de lactosérum sur la forme physique pouvaient être reproduits en la complétant avec des doses plus élevées de protéines végétales (40 g/jour ou plus). Pour les personnes souhaitant orienter leur consommation de protéines vers des sources végétales, il est désormais plus simple dagrémenter ces habitudes alimentaires car des acteurs clés innovent sur la base des profils sensoriels de leurs produits pour rendre les protéines végétales les plus acceptables possible.

La demande de protéines végétales soutenue par la population à revenus élevés a entraîné une augmentation du marché des ingrédients protéiques végétaux en Russie.

- La Russie reste le plus grand pays consommateur de protéines végétales de la région, car le marché est principalement axé sur les aliments et boissons. En 2021, environ 10 % des Russes consommaient déjà des alternatives à base de plantes et 54 % étaient prêts à inclure des aliments à base de plantes dans leur alimentation. La demande en protéines végétales provenait principalement des Russes aux revenus élevés. Le revenu annuel des ménages russes par habitant s'élevait à 6 523 dollars en 2021. Les préoccupations environnementales et éthiques restent les sujets les plus impopulaires parmi les consommateurs russes. Cependant, la différence dans la perception positive nettement accrue du label à base de plantes a été largement attribuée à la croissance du marché.

- Les Pays-Bas et la Belgique détenaient une part mineure en volume et en valeur en 2022. Ils ont réussi à accroître leurs ventes principalement dans les secteurs de l'alimentation humaine et des boissons et de l'alimentation animale. En 2020, les Pays-Bas comptaient plus de 60 entreprises et instituts de recherche axés sur les protéines végétales. Dernièrement, les protéines végétales sont devenues plus populaires dans les épiceries et apparaissent sur les menus des restaurants fast-food à travers le pays. En 2022, les protéines de soja dominaient la consommation dans le pays avec une part en valeur de 36 %.

- La France devrait être lun des pays à la croissance la plus rapide en enregistrant un TCAC de 5,17 % au cours de la période de prévision. De nombreuses entreprises, comme ADM, Cargill et Roquette, ont investi dans les protéines végétales en France pour obtenir des marges bénéficiaires plus élevées, ce qui leur a permis d'amortir l'impact des prix des matières premières et des guerres commerciales. La plupart des protéines végétales utilisées dans lalimentation animale sont importées, notamment le soja des États-Unis et du Brésil. En 2021, la France a importé du soja des États-Unis pour une valeur de 5,8 dollars. Cependant, le pays vise à accroître la production nationale destinée à lalimentation animale et humaine, renforçant ainsi la souveraineté et la durabilité agroalimentaire.

Tendances du marché européen des ingrédients de protéines végétales

- La maturation du marché et la baisse des taux de natalité sont responsables de la lenteur du taux de croissance

- La forte emprise du secteur de la vente au détail soutient la croissance du marché

- Les tendances saines dans les boissons ont un impact sur la croissance du marché

- Tendances demballage durables et innovantes pour influencer le marché des céréales pour petit-déjeuner

- Les préférences des consommateurs se tournent vers les condiments et les sauces de qualité supérieure, plutôt que vers les soupes emballées.

- L'innovation dans les chocolats stimule les ventes

- Les alternatives laitières connaîtront un taux de croissance significatif

- La demande croissante de régimes alimentaires spécifiques à la nutrition pourrait stimuler la demande du marché

- L'innovation dans la formulation des produits a une plus grande portée sur le marché

- Les ménages monoparentaux, moteurs du marché RTE/RTC

- Des collations plus saines devraient stimuler le marché

- La base de consommateurs en expansion pourrait profiter au marché des suppléments sportifs

- Augmentation de la production de viande pour stimuler la croissance du marché

- Les produits naturels et biologiques envahissent le marché

Aperçu du marché européen des ingrédients de protéines végétales

Le marché européen des ingrédients de protéines végétales est fragmenté, les cinq principales entreprises occupant 32,76 %. Les principaux acteurs de ce marché sont Archer Daniels Midland Company, Ingredion Incorporated, International Flavors Fragrances Inc., Kerry Group PLC et Südzucker AG (triés par ordre alphabétique).

Leaders du marché européen des ingrédients de protéines végétales

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

Other important companies include A. Costantino & C. SpA, Cargill Incorporated, Emsland Group, Lantmännen, Roquette Frère.

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché européen des ingrédients de protéines végétales

- Juin 2022 Roquette, un fabricant de protéines végétales, lance deux nouvelles protéines de riz pour répondre à la demande du marché pour les applications de substituts de viande. La nouvelle gamme de protéines de riz Nutralys comprend un isolat de protéines de riz et un concentré de protéines de riz.

- Mai 2022 BENEO, filiale de Südzucker, conclut un accord d'achat pour acquérir Meatless BV, un producteur d'ingrédients fonctionnels. BENEO élargit son offre de produits existante avec cette acquisition pour offrir une gamme encore plus large de solutions texturantes pour les alternatives à la viande et au poisson.

- Mai 2021 La filiale de Lantmannen, Lantmännen Agroetanol, a investi 800 millions SEK dans une bioraffinerie à Norrköping. Cela renforcera la position de Lantmännen sur le marché des ingrédients alimentaires à base de céréales, en particulier la production de gluten. La nouvelle ligne de production devrait être pleinement opérationnelle au cours du deuxième trimestre 2023.

Rapport sur le marché européen des ingrédients de protéines végétales – Table des matières

1. RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

2. INTRODUCTION

- 2.1 Hypothèses de l’étude et définition du marché

- 2.2 Portée de l'étude

- 2.3 Méthodologie de recherche

3. TENDANCES CLÉS DU SECTEUR

- 3.1 Volume du marché des utilisateurs finaux

- 3.1.1 Aliments pour bébés et préparations pour nourrissons

- 3.1.2 Boulangerie

- 3.1.3 Breuvages

- 3.1.4 Céréales du petit-déjeuner

- 3.1.5 Condiments/Sauces

- 3.1.6 Confiserie

- 3.1.7 Produits laitiers et substituts laitiers

- 3.1.8 Nutrition des personnes âgées et nutrition médicale

- 3.1.9 Viande/volaille/fruits de mer et substituts de viande

- 3.1.10 Produits Alimentaires PAM/RTC

- 3.1.11 Collations

- 3.1.12 Nutrition sportive/de performance

- 3.1.13 L'alimentation animale

- 3.1.14 Soins personnels et cosmétiques

- 3.2 Tendances de consommation de protéines

- 3.2.1 Usine

- 3.3 Tendances de production

- 3.3.1 Usine

- 3.4 Cadre réglementaire

- 3.4.1 France

- 3.4.2 Allemagne

- 3.4.3 Italie

- 3.4.4 Royaume-Uni

- 3.5 Analyse de la chaîne de valeur et des canaux de distribution

4. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

- 4.1 Type de protéine

- 4.1.1 Protéine de chanvre

- 4.1.2 Protéine de pois

- 4.1.3 Protéine de pomme de terre

- 4.1.4 Protéine de Riz

- 4.1.5 Je suis une protéine

- 4.1.6 Protéine de blé

- 4.1.7 Autres protéines végétales

- 4.2 Utilisateur final

- 4.2.1 L'alimentation animale

- 4.2.2 Aliments et boissons

- 4.2.2.1 Par sous-utilisateur final

- 4.2.2.1.1 Boulangerie

- 4.2.2.1.2 Breuvages

- 4.2.2.1.3 Céréales du petit-déjeuner

- 4.2.2.1.4 Condiments/Sauces

- 4.2.2.1.5 Confiserie

- 4.2.2.1.6 Produits laitiers et substituts laitiers

- 4.2.2.1.7 Viande/volaille/fruits de mer et substituts de viande

- 4.2.2.1.8 Produits Alimentaires PAM/RTC

- 4.2.2.1.9 Collations

- 4.2.3 Soins personnels et cosmétiques

- 4.2.4 Suppléments

- 4.2.4.1 Par sous-utilisateur final

- 4.2.4.1.1 Aliments pour bébés et préparations pour nourrissons

- 4.2.4.1.2 Nutrition des personnes âgées et nutrition médicale

- 4.2.4.1.3 Nutrition sportive/de performance

- 4.3 Pays

- 4.3.1 Belgique

- 4.3.2 France

- 4.3.3 Allemagne

- 4.3.4 Italie

- 4.3.5 Pays-Bas

- 4.3.6 Russie

- 4.3.7 Espagne

- 4.3.8 Turquie

- 4.3.9 Royaume-Uni

- 4.3.10 Le reste de l'Europe

5. PAYSAGE CONCURRENTIEL

- 5.1 Mouvements stratégiques clés

- 5.2 Analyse des parts de marché

- 5.3 Paysage de l’entreprise

- 5.4 Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

- 5.4.1 A. Costantino & C. SpA

- 5.4.2 Archer Daniels Midland Company

- 5.4.3 Cargill Incorporated

- 5.4.4 Emsland Group

- 5.4.5 Ingredion Incorporated

- 5.4.6 International Flavors & Fragrances Inc.

- 5.4.7 Kerry Group PLC

- 5.4.8 Lantmännen

- 5.4.9 Roquette Frère

- 5.4.10 Südzucker AG

6. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DE L'INDUSTRIE DES INGRÉDIENTS PROTÉIQUES

7. ANNEXE

- 7.1 Aperçu global

- 7.1.1 Aperçu

- 7.1.2 Le cadre des cinq forces de Porter

- 7.1.3 Analyse de la chaîne de valeur mondiale

- 7.1.4 Dynamique du marché (DRO)

- 7.2 Sources et références

- 7.3 Liste des tableaux et figures

- 7.4 Informations principales

- 7.5 Pack de données

- 7.6 Glossaire des termes

Segmentation de lindustrie des ingrédients de protéines végétales en Europe

Les protéines de chanvre, de pois, de pomme de terre, de riz, de soja et de blé sont couvertes en segments par type de protéine. Lalimentation animale, les aliments et boissons, les soins personnels et les cosmétiques, les suppléments sont couverts en tant que segments par lutilisateur final. La Belgique, la France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, la Turquie et le Royaume-Uni sont couverts en tant que segments par pays.

- Le segment des aliments et des boissons est leader sur le marché des utilisateurs finaux de protéines végétales en Europe. Le segment des aliments et des boissons a été tiré par le sous-segment de la viande/volaille/fruits de mer et substituts de viande, qui a enregistré un TCAC de 4,13 % en termes de volume au cours de la période considérée. La croissance des ventes est liée à la prise de conscience croissante des risques sanitaires liés à la consommation de viande et à la disponibilité croissante de substituts de protéines végétales dans la plupart des centres de distribution en Europe.

- La demande en protéines végétales est principalement motivée par la connaissance croissante de ses fonctionnalités et par la sensibilisation croissante aux régimes alimentaires riches en protéines végétales. En 2022, le sous-segment viande/volaille/fruits de mer et substituts de viande occupait le volume majeur du marché, suivi du sous-segment produits laitiers et substituts de viande. Le sous-segment de la viande et des substituts de viande devrait enregistrer un TCAC de 3,71 % en termes de volume au cours de la période de prévision.

- Le segment des suppléments, dirigé par le sous-segment de la nutrition sportive et de performance, devrait enregistrer le TCAC le plus rapide de 6,72 % en termes de valeur au cours de la période de prévision. La popularité croissante de la musculation et de la mise en forme musculaire ainsi que la prise de conscience croissante des avantages des protéines végétales pour la santé ont stimulé lindustrie des protéines. Il a également été affirmé que les bienfaits de la protéine de lactosérum sur la forme physique pouvaient être reproduits en la complétant avec des doses plus élevées de protéines végétales (40 g/jour ou plus). Pour les personnes souhaitant orienter leur consommation de protéines vers des sources végétales, il est désormais plus simple dagrémenter ces habitudes alimentaires car des acteurs clés innovent sur la base des profils sensoriels de leurs produits pour rendre les protéines végétales les plus acceptables possible.

| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de Riz |

| Je suis une protéine |

| Protéine de blé |

| Autres protéines végétales |

| L'alimentation animale | ||

| Aliments et boissons | Par sous-utilisateur final | Boulangerie |

| Breuvages | ||

| Céréales du petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et substituts laitiers | ||

| Viande/volaille/fruits de mer et substituts de viande | ||

| Produits Alimentaires PAM/RTC | ||

| Collations | ||

| Soins personnels et cosmétiques | ||

| Suppléments | Par sous-utilisateur final | Aliments pour bébés et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

| Belgique |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Turquie |

| Royaume-Uni |

| Le reste de l'Europe |

| Type de protéine | Protéine de chanvre | ||

| Protéine de pois | |||

| Protéine de pomme de terre | |||

| Protéine de Riz | |||

| Je suis une protéine | |||

| Protéine de blé | |||

| Autres protéines végétales | |||

| Utilisateur final | L'alimentation animale | ||

| Aliments et boissons | Par sous-utilisateur final | Boulangerie | |

| Breuvages | |||

| Céréales du petit-déjeuner | |||

| Condiments/Sauces | |||

| Confiserie | |||

| Produits laitiers et substituts laitiers | |||

| Viande/volaille/fruits de mer et substituts de viande | |||

| Produits Alimentaires PAM/RTC | |||

| Collations | |||

| Soins personnels et cosmétiques | |||

| Suppléments | Par sous-utilisateur final | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | |||

| Nutrition sportive/de performance | |||

| Pays | Belgique | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Royaume-Uni | |||

| Le reste de l'Europe | |||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants daliments, de boissons, de suppléments, daliments pour animaux, ainsi que de soins personnels et de cosmétiques sont considérés comme des consommateurs finaux sur le marché étudié. Le champ d'application exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché de lutilisateur final enrichi en protéines dans le volume global du marché de lutilisateur final.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présentes pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le cadre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1: Identifier les variables clés: Les variables clés quantifiables (industrie et extérieures) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base de la recherche documentaire et de l'examen de la littérature; ainsi que des entrées d'experts primaires. Ces variables sont ensuite confirmées par la modélisation de régression (si nécessaire).

- Étape 2: Construire un modèle de marché: Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables requises pour la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3: Valider et finaliser: À cette étape importante, tous les chiffres du marché, les variables et les appels d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4: Résultats de la recherche: Rapports syndiqués, missions de conseil personnalisées, bases de données et plates-formes d'abonnement.