Taille du marché européen de la production dhydrogène

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Période de Données Prévisionnelles | 2024 - 2029 |

| Période de Données Historiques | 2020 - 2022 |

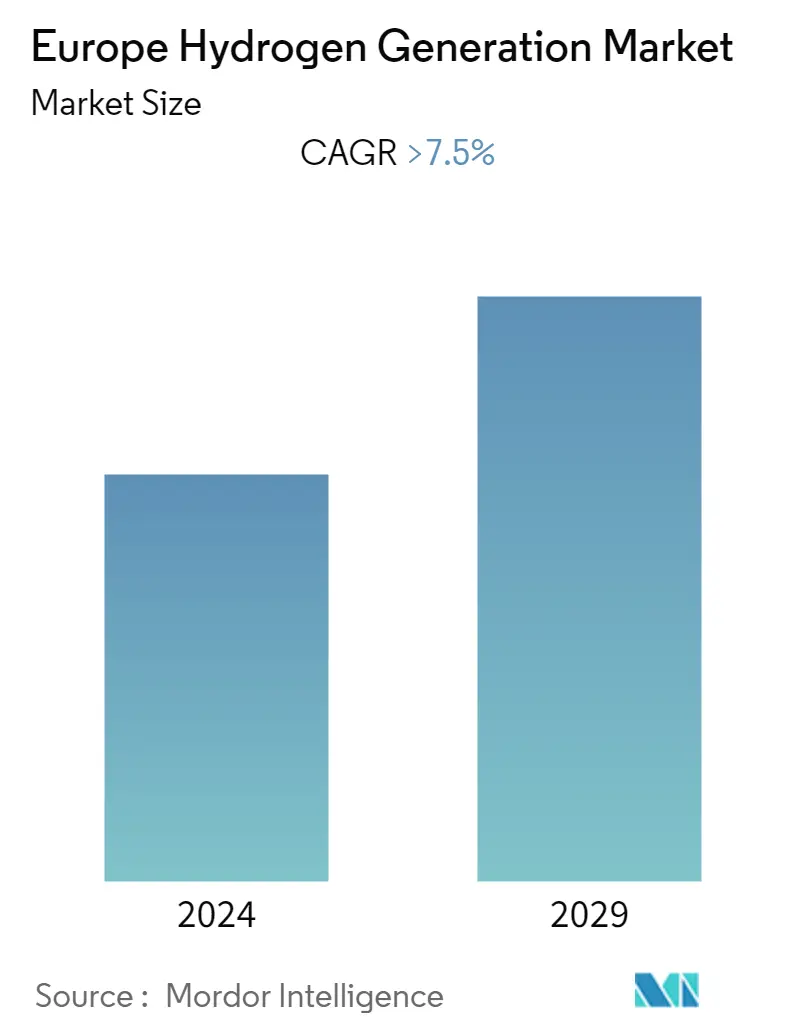

| TCAC | > 7.50 % |

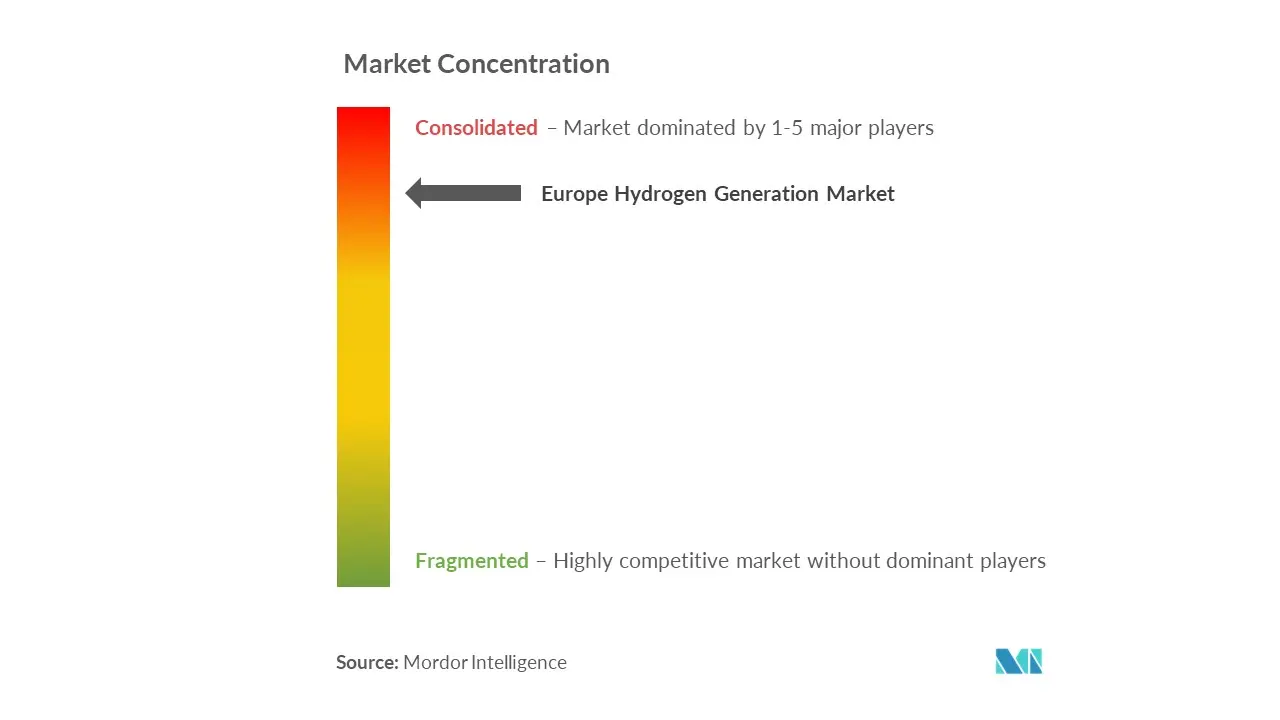

| Concentration du marché | Haut |

Principaux acteurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché européen de la production dhydrogène

Le marché européen de la production dhydrogène devrait croître à un TCAC supérieur à 7,5 % au cours de la période de prévision.

Le marché est resté relativement inchangé par la pandémie de Covid-19 en raison de la demande des industries utilisatrices finales telles que le fer et lacier et le raffinage, connaissant une reprise rapide. Le marché a retrouvé ses niveaux pré-pandémiques en 2021 et devrait croître régulièrement au cours de la période de prévision.

- La demande croissante dhydrogène vert en tant que source dénergie renouvelable, qui peut être facilement fabriquée, transportée et stockée et constitue une alternative viable aux importations de gaz russe, devrait être lun des facteurs les plus importants qui stimulent le marché au cours de la période de prévision.

- Cependant, les coûts de production élevés par rapport à dautres technologies dénergie renouvelable devraient limiter la demande sur le marché au cours de la période de prévision.

- Néanmoins, la commercialisation de procédés photolytiques (séparation directe de leau solaire) pour la production dhydrogène reste une opportunité importante pour le marché au cours de la période de prévision.

- En raison de sa stratégie claire en matière dhydrogène et de son démarrage précoce dans le segment de lhydrogène vert, lAllemagne devrait être le plus grand segment géographique du marché au cours de la période de prévision.

Tendances du marché européen de la production dhydrogène

La demande dhydrogène vert pour stimuler le marché

- LEurope devrait être le plus grand segment de marché géographique pour lhydrogène vert au cours de la période de prévision.

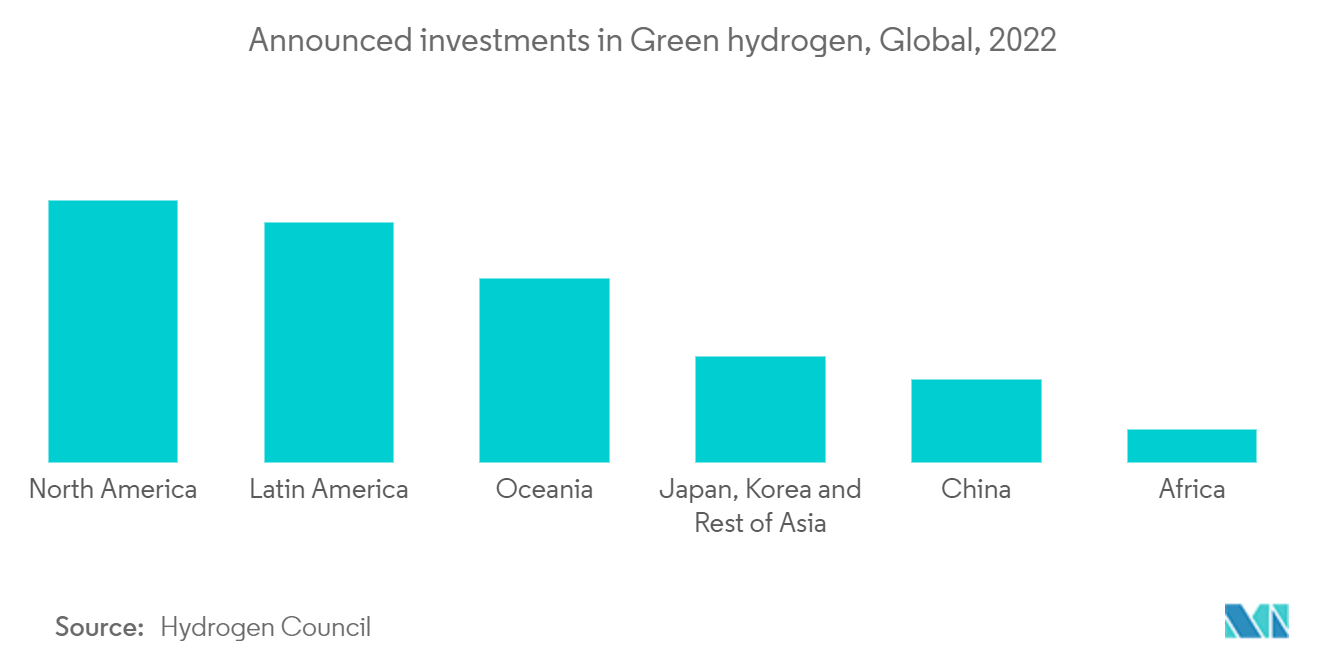

- Selon le Conseil de lhydrogène, lEurope abrite plus de 30 % des investissements proposés dans lhydrogène, avec un investissement total de près de 76 milliards de dollars. Environ 32 milliards de dollars sont en cours de planification, et 6 milliards de dollars impliquent des investissements engagés. LEurope a reçu près de 314 propositions de projets au total et 268 visant une mise en service totale ou partielle jusquen 2030. La plupart des projets dhydrogène vert sont portés par un fort soutien gouvernemental au niveau régional (UE) et au niveau national.

- Après le début de lintervention militaire russe en Ukraine, dans le cadre du plan REPowerEU adopté en mai 2022, lUE vise à réduire la dépendance excessive à légard des importations de gaz russe en augmentant la production dénergie renouvelable. Lun des principaux principes du plan est la stratégie de laccélérateur dhydrogène, qui vise à produire 10 millions de tonnes et à importer 10 millions de tonnes dhydrogène renouvelable dans lUE dici 2030. Lhydrogène vert étant renouvelable, le plan vise à soutenir la transition énergétique de lUE et à contribuer à la décarbonation de nombreuses industries lourdes.

- Lélimination progressive de lhydrogène gris devrait être la plus rapide dEurope, la capacité grise ne représentant que 25 % de la production dhydrogène en 2030 en raison de lélimination denviron 50 % de la capacité grise. Lélimination progressive des quotas gratuits dans le cadre du système déchange de quotas démission (ETS), les incitations disponibles pour les reconversions et lintroduction dun ajustement de la taxe carbone aux frontières devraient entraîner ce changement au cours de la période de prévision.

- En mai 2022, lUE a fixé un objectif avec les fabricants européens délectrolyseurs et a fixé un objectif à léchelle de lindustrie daugmenter la capacité de fabrication délectrolyseurs de lEurope de 1,75 GW/an à près de dix fois pour atteindre 17,5 GW par an dici 2025.

- Dimportants investissements dans la technologie de lhydrogène vert devraient stimuler le segment de marché et le marché global au cours de la période de prévision.

LAllemagne dominera le marché

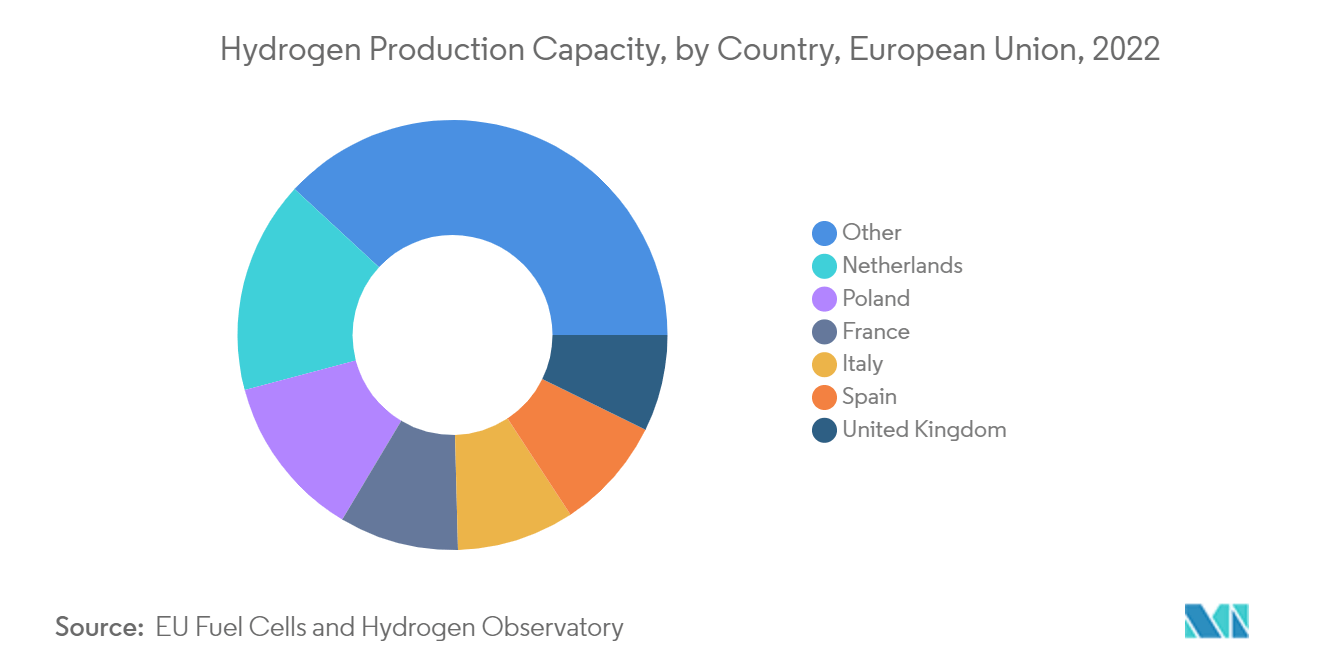

- LAllemagne a été le précurseur en Europe dans le domaine des technologies écologiquement durables, et le pays devrait continuer à dominer le marché européen de la production dhydrogène au cours de la période de prévision. Selon lObservatoire des piles à combustible et de lhydrogène, en mars 2022, lAllemagne est le plus grand marché européen pour lhydrogène, avec 19 % de la capacité totale de production dhydrogène européenne et 20 % de la demande totale.

- Une autre raison principale est la forte dépendance de lAllemagne aux importations de gaz russe. Avec la suspension du projet Nord Stream 2 et la décision de lAllemagne de fermer toutes les centrales nucléaires, le pays est aux prises avec des prix élevés du gaz, ce qui entraîne une crise énergétique.

- En janvier 2022, le ministère allemand de lÉconomie a annoncé un objectif daugmentation de la capacité de production nationale dhydrogène vert pour passer dun facteur 150 de 70 MW aujourdhui à 10 GW dici 2030.

- Alors que lAllemagne tente daméliorer sa capacité dénergie renouvelable, lhydrogène vert permet au pays de collaborer avec les pays voisins pour exploiter leurs sources dénergie renouvelables et fournir une alternative abordable au gaz russe. Dans le cadre de sa stratégie hydrogène, lAllemagne vise à développer des pipelines dhydrogène vers le sud de lEurope, qui dispose dun potentiel dénergie solaire et éolienne supérieur. En mars 2022, lAllemagne a conclu un accord avec la Norvège sur une étude de faisabilité pour la construction dun gazoduc à hydrogène.

- Des objectifs et des développements aussi importants dans le secteur allemand de lhydrogène devraient consolider sa position sur le marché, et le pays devrait être le plus grand segment géographique du marché au cours de la période de prévision.

Aperçu de lindustrie européenne de la production dhydrogène

Le marché européen de la production dhydrogène est consolidé. Parmi les principaux acteurs du marché (sans ordre particulier) figurent Linde PLC, Air Liquide, Messer Group GmbH, Plug Power Inc. et Engie SA, entre autres.

Leader du marché européen de la production dhydrogène

-

Linde PLC

-

Air Liquide

-

Messer Group GmbH

-

Plug Power Inc.

-

Engie SA

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché européen de la production dhydrogène

Les développements récents seront présentés dans le rapport complet.

Rapport sur le marché européen de la production dhydrogène - Table des matières

1. INTRODUCTION

1.1 Portée de l'étude

1.2 Définition du marché

1.3 Hypothèses de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. APERÇU DU MARCHÉ

4.1 Introduction

4.2 Capacité installée et prévisions en millions de tonnes par an (MTPA), jusqu'en 2027

4.3 Tendances et développements récents

4.4 Politiques et réglementations gouvernementales

4.5 Dynamique du marché

4.5.1 Conducteurs

4.5.2 Contraintes

4.6 Analyse de la chaîne d'approvisionnement

4.7 Analyse des cinq forces de Porter

4.7.1 Pouvoir de négociation des fournisseurs

4.7.2 Pouvoir de négociation des consommateurs

4.7.3 La menace de nouveaux participants

4.7.4 Menace des produits et services de substitution

4.7.5 Intensité de la rivalité concurrentielle

5. SEGEMENTATION DU MARCHÉ

5.1 Taper

5.1.1 Bleu

5.1.2 Gris

5.1.3 Vert

5.2 Technologie de production

5.2.1 Reformage du méthane à la vapeur (SMR)

5.2.2 Électrolyse

5.2.3 Autres

5.3 Application

5.3.1 Raffinage de pétrole

5.3.2 Traitement chimique

5.3.3 Production de fer et d'acier

5.3.4 Autres

5.4 Pays

5.4.1 Allemagne

5.4.2 Pays-Bas

5.4.3 Pologne

5.4.4 Espagne

5.4.5 Italie

5.4.6 Le reste de l'Europe

6. PAYSAGE CONCURRENTIEL

6.1 Fusions et acquisitions, coentreprises, collaborations et accords

6.2 Stratégies adoptées par les principaux acteurs

6.3 Profils d'entreprises

6.3.1 Linde SA

6.3.2 Air Liquide

6.3.3 Messer Group GmbH

6.3.4 Plug Power Inc.

6.3.5 Engie SA

6.3.6 Société Nikola

6.3.7 Produits Air et Produits Chimiques Inc.

6.3.8 FuelCell Énergie Inc.

6.3.9 Enapter AG

7. OPPORTUNITÉS DE MARCHÉ et TENDANCES FUTURES

Segmentation de lindustrie de la production dhydrogène en Europe

La production dhydrogène est définie comme le processus par lequel lhydrogène est fabriqué en volumes commerciaux pour être utilisé dans diverses applications industrielles et grand public. Le marché européen de la production dhydrogène est segmenté par type, technologie de production, application et pays. Par type, le marché est segmenté en bleu, vert et gris. Par technologie de production, le marché est segmenté en reformage du méthane à la vapeur (SMR), électrolyse et autres. Par application, le marché est segmenté en raffinage du pétrole, traitement chimique, production de fer et dacier et autres. Le marché est segmenté par lAllemagne, les Pays-Bas, la Pologne, lEspagne, lItalie et le reste de lEurope. Pour chaque segment, le dimensionnement du marché et les prévisions ont été effectués en fonction de la capacité de production (millions de tonnes par an (MTPA)).

FAQ sur les études de marché sur la production dhydrogène en Europe

Quelle est la taille actuelle du marché européen de la production dhydrogène ?

Le marché européen de la production dhydrogène devrait enregistrer un TCAC supérieur à 7,5 % au cours de la période de prévision (2024-2029)

Qui sont les principaux acteurs du marché européen de la production dhydrogène ?

Linde PLC, Air Liquide, Messer Group GmbH, Plug Power Inc., Engie SA sont les principales entreprises opérant sur le marché européen de la production dhydrogène.

Quelles sont les années couvertes par ce marché européen de la production dhydrogène ?

Le rapport couvre la taille historique du marché européen de la production dhydrogène pour les années suivantes 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché européen de la production dhydrogène pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur lindustrie de la production dhydrogène en Europe

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la production dhydrogène en Europe en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la production dhydrogène en Europe comprend des prévisions de marché, des perspectives pour 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Europe Production dhydrogène Instantanés du rapport