Taille du marché des adhésifs époxy en Europe

|

|

Période d'étude | 2017 - 2028 |

|

|

Taille du Marché (2024) | USD 1.46 Billion |

|

|

Taille du Marché (2028) | USD 1.85 Billion |

|

|

Plus grande part par industrie de l'utilisateur final | Automobile |

|

|

CAGR (2024 - 2028) | 6.10 % |

|

|

Plus grande part par pays | Allemagne |

|

|

Concentration du Marché | Haut |

Principaux acteurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des adhésifs époxy en Europe

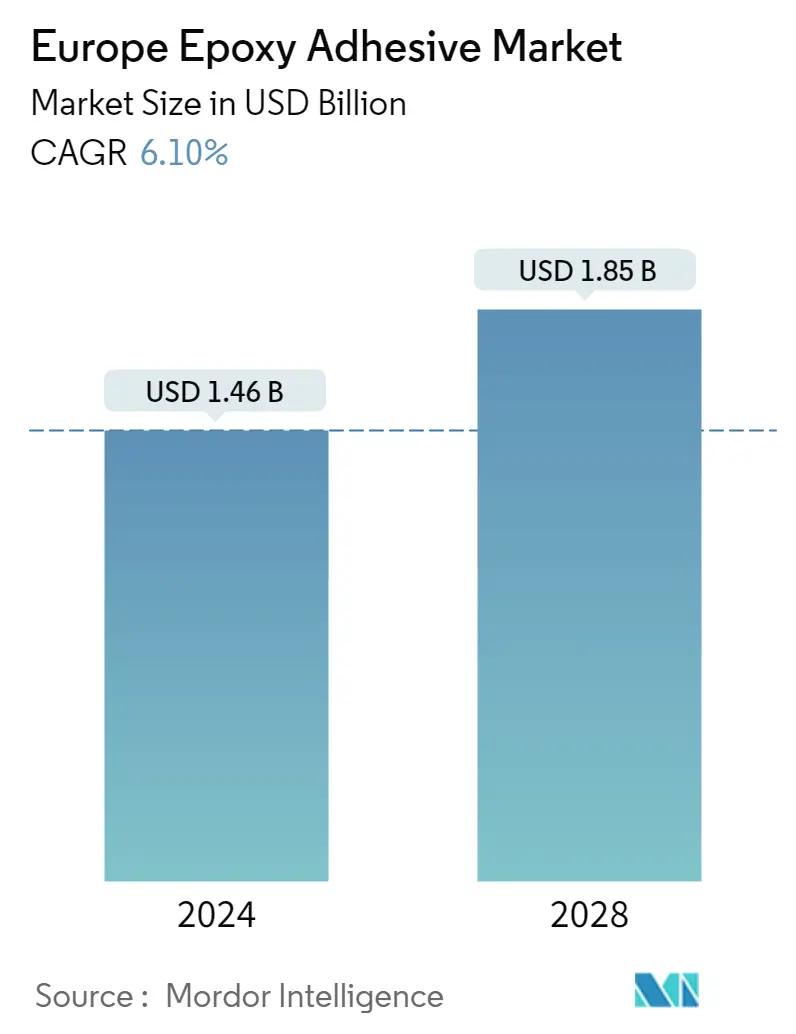

La taille du marché européen des adhésifs époxy est estimée à 1,46 milliard USD en 2024 et devrait atteindre 1,85 milliard USD dici 2028, avec une croissance de 6,10 % au cours de la période de prévision (2024-2028).

Utilisation croissante dadhésifs époxy dans les applications automobiles pour stimuler la croissance du marché

- Les adhésifs époxy sont des résines thermodurcissables qui présentent une résistance élevée et un faible retrait pendant leur temps de durcissement. Ces adhésifs sont solides et résistent aux produits chimiques et aux dommages environnementaux. De plus, les adhésifs époxy offrent une excellente adhérence sur divers substrats, une résistance supérieure aux solvants et une bonne isolation électrique.

- La consommation dadhésifs époxy a diminué de 12 % en 2020 par rapport à 2019, principalement en raison de limpact négatif du COVID-19 dans de nombreux pays, dont lAllemagne, lItalie, la France et le Royaume-Uni. La production a été entravée dans ces pays en raison des confinements, des perturbations de la chaîne dapprovisionnement et du ralentissement économique, ce qui a également entraîné une baisse de la consommation dadhésifs époxy. Par ailleurs, la reprise économique dans les pays a provoqué une augmentation de la production dadhésifs époxy en 2021 en enregistrant une croissance de 8% en volume.

- L'Allemagne détient la part de marché la plus élevée de près de 21 % pour les adhésifs époxy dans la région, suivie par la France et la Russie. Cette tendance devrait se poursuivre dans les années à venir en raison de la croissance constante de la demande dans les secteurs de l'automobile et de la construction. L'automobile a été le témoin de la plus grande industrie de consommation d'adhésifs époxy de la région en raison de l'augmentation de la production de véhicules électriques. L'adhésif époxy est principalement utilisé dans les applications structurelles et offre la résistance à la traction la plus élevée, environ 35 à 41 N/mm², parmi tous les autres adhésifs à base de résine pour coller le métal, le verre et le plastique. Cependant, les autres industries utilisatrices finales capteront probablement la majeure partie du marché en termes de volume à la fin de 2028 en raison de laugmentation des applications dans les principaux secteurs tels que lélectronique et les appareils électriques, les locomotives et le secteur maritime. Une telle tendance stimulera la demande dadhésifs époxy dans les années à venir.

Augmentation de lutilisation dadhésifs époxy dans lindustrie automobile pour stimuler la croissance du marché

- L'adhésif époxy est l'un des matériaux les plus largement utilisés en raison de son adhésivité remarquable, de ses propriétés physiques et de sa tolérance aux dommages. La majorité des résines époxy sont dérivées de produits chimiques pétroliers tels que léther glycidylique du bisphénol A. Leurs constituants essentiels ne sont pas renouvelables et les produits finaux sont impossibles à dégrader et à recycler, même dans les conditions les plus douces, ce qui entraîne une grave contamination des déchets. L'eau et la vapeur ont moins d'impact sur les composés adhésifs époxy que les autres matériaux de matrice, car ils ont une plus grande résistance à la corrosion. Leurs principaux inconvénients sont leur coût relativement élevé, leur longue période de durcissement et leur manipulation difficile. Récemment, de nouvelles recherches ont introduit la production dadhésifs époxy verts, fabriqués à partir dhuile de soja. Ces adhésifs devraient connaître une adoption plus élevée en raison de leurs propriétés durables, ce qui pourrait par conséquent accroître leur demande au cours des années à venir.

- Olin Corporation, l'un des plus grands producteurs de résines époxy, a annoncé la réduction temporaire de sa production intégrée d'époxy dans son usine de Stade, en Allemagne. Au cours du deuxième trimestre 2022, Olin a connu une demande de résine époxy en Europe plus faible que prévu, exacerbée par les incertitudes suite à l'invasion russe de l'Ukraine. Ce facteur a réduit la production dadhésifs époxy dans la région et a également limité leur disponibilité, ce qui a entraîné une augmentation du prix des adhésifs époxy dans toute la région.

- Dans tous les secteurs d'utilisation finale, l'automobile est le premier consommateur d'époxy au monde, avec une part d'environ 27,4 %, suivi du bâtiment et de la construction, de la santé, de l'aérospatiale et du travail du bois, avec des parts d'environ 16,2 %, 12,3 %, 9,1 %. , et 9%, respectivement.

Tendances du marché européen des adhésifs époxy

- Une concentration importante de constructeurs aéronautiques dans la région augmentera la taille de lindustrie

- La technologie avancée est susceptible daugmenter le taux de production

- Croissance significative de lindustrie agroalimentaire en Europe pour développer lindustrie de lemballage

- Demande croissante de meubles esthétiques et intelligents pour soutenir la croissance de lindustrie

Aperçu du marché européen des adhésifs époxy

Le marché européen des adhésifs époxy est assez consolidé, les cinq premières sociétés occupant 74,17 %. Les principaux acteurs de ce marché sont le groupe Arkema, HB Fuller Company, Henkel AG Co. KGaA, MAPEI SpA et Sika AG (triés par ordre alphabétique).

Leaders du marché européen des adhésifs époxy

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Other important companies include 3M, Beardow Adams, Huntsman International LLC, Jowat SE, Soudal Holding N.V..

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché européen des adhésifs époxy

- Février 2022 HB Fuller annonce l'acquisition de Fourny NV pour renforcer son activité Adhésifs de Construction en Europe.

- Janvier 2022 HB Fuller annonce l'acquisition de la société britannique Apollo Chemicals pour étendre sa présence sur le marché européen.

- Janvier 2022 Mapei rachète (via sa filiale Mapei France) Eurosyntec, filiale de Resipoly-Chrysorand, fabricant français de résines synthétiques, adhésifs et mastics.

Rapport sur le marché européen des adhésifs époxy – Table des matières

RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

OFFRES DE RAPPORT

1. INTRODUCTION

1.1. Hypothèses de l’étude et définition du marché

1.2. Portée de l'étude

1.3. Méthodologie de recherche

2. TENDANCES CLÉS DU SECTEUR

2.1. Tendances des utilisateurs finaux

2.1.1. Aérospatial

2.1.2. Automobile

2.1.3. Bâtiment et construction

2.1.4. Chaussures et cuir

2.1.5. Emballage

2.1.6. Travail du bois et menuiserie

2.2. Cadre réglementaire

2.2.1. UE

2.2.2. Russie

2.3. Analyse de la chaîne de valeur et des canaux de distribution

3. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2028 et l'analyse des perspectives de croissance)

3.1. Industrie des utilisateurs finaux

3.1.1. Aérospatial

3.1.2. Automobile

3.1.3. Bâtiment et construction

3.1.4. Chaussures et cuir

3.1.5. Soins de santé

3.1.6. Emballage

3.1.7. Travail du bois et menuiserie

3.1.8. Autres industries d'utilisateurs finaux

3.2. Technologie

3.2.1. Réactif

3.2.2. À base de solvant

3.2.3. Adhésifs durcis aux UV

3.2.4. À base d'eau

3.3. Pays

3.3.1. France

3.3.2. Allemagne

3.3.3. Italie

3.3.4. Russie

3.3.5. Espagne

3.3.6. Royaume-Uni

3.3.7. Le reste de l'Europe

4. PAYSAGE CONCURRENTIEL

4.1. Mouvements stratégiques clés

4.2. Analyse des parts de marché

4.3. Paysage de l’entreprise

4.4. Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

4.4.1. 3M

4.4.2. Arkema Group

4.4.3. Beardow Adams

4.4.4. H.B. Fuller Company

4.4.5. Henkel AG & Co. KGaA

4.4.6. Huntsman International LLC

4.4.7. Jowat SE

4.4.8. MAPEI S.p.A.

4.4.9. Sika AG

4.4.10. Soudal Holding N.V.

5. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG DES ADHÉSIFS ET DES SCELLANTS

6. ANNEXE

6.1. Aperçu du marché mondial des adhésifs et des produits d’étanchéité

6.1.1. Aperçu

6.1.2. Cadre des cinq forces de Porter (analyse de l'attractivité de l'industrie)

6.1.3. Analyse de la chaîne de valeur mondiale

6.1.4. Facteurs, contraintes et opportunités

6.2. Sources et références

6.3. Liste des tableaux et figures

6.4. Informations principales

6.5. Pack de données

6.6. Glossaire des termes

Liste des tableaux et figures

- Figure 1:

- VOLUME D'AVIONS LIVRÉS, UNITÉS, EUROPE, 2017-2028

- Figure 2:

- VOLUME DE PRODUCTION D'AUTOMOBILES, UNITÉS, EUROPE, 2017-2028

- Figure 3:

- SURFACE DES NOUVELLES CONSTRUCTIONS, PIEDS CARRÉS, EUROPE, 2017-2028

- Figure 4:

- VOLUME DE PRODUCTION DE CHAUSSURES, PAIRES, EUROPE, 2017-2028

- Figure 5:

- VOLUME DE PRODUCTION DE PAPIER, CARTON ET EMBALLAGES PLASTIQUE, TONNES, EUROPE, 2017-2028

- Figure 6:

- VOLUME DE PRODUCTION DE MEUBLES, UNITÉS, EUROPE, 2017-2028

- Figure 7:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, EUROPE, 2017 - 2028

- Figure 8:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, EUROPE, 2017 - 2028

- Figure 9:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, TONNES, EUROPE, 2017 - 2028

- Figure 10:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, USD, EUROPE, 2017 - 2028

- Figure 11:

- PART EN VOLUME DES ADHÉSIFS ÉPOXY CONSOMMÉES PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, EUROPE, 2022 VS 2028

- Figure 12:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉES PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, EUROPE, 2022 VS 2028

- Figure 13:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE AÉROSPATIALE, TONNES, EUROPE, 2017 - 2028

- Figure 14:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE AÉROSPATIALE, USD, EUROPE, 2017 - 2028

- Figure 15:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE AÉROSPATIALE PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 16:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE AUTOMOBILE, TONNES, EUROPE, 2017 - 2028

- Figure 17:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE AUTOMOBILE, USD, EUROPE, 2017 - 2028

- Figure 18:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE AUTOMOBILE PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 19:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DU BÂTIMENT ET DE LA CONSTRUCTION, TONNES, EUROPE, 2017 - 2028

- Figure 20:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DU BÂTIMENT ET DE LA CONSTRUCTION, USD, EUROPE, 2017 - 2028

- Figure 21:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DU BÂTIMENT ET DE LA CONSTRUCTION PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 22:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE LA CHAUSSURE ET DU CUIR, TONNES, EUROPE, 2017 - 2028

- Figure 23:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE LA CHAUSSURE ET DU CUIR, USD, EUROPE, 2017 - 2028

- Figure 24:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE LA CHAUSSURE ET DU CUIR PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 25:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE LA SANTÉ, TONNES, EUROPE, 2017 - 2028

- Figure 26:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE LA SANTÉ, USD, EUROPE, 2017 - 2028

- Figure 27:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE LA SANTÉ PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 28:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE L'EMBALLAGE, TONNES, EUROPE, 2017 - 2028

- Figure 29:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE L'EMBALLAGE, USD, EUROPE, 2017 - 2028

- Figure 30:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DE L'EMBALLAGE PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 31:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DU TRAVAIL DU BOIS ET DE LA MENUISERIE, TONNES, EUROPE, 2017 - 2028

- Figure 32:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DU TRAVAIL DU BOIS ET DE LA MENUISERIE, USD, EUROPE, 2017 - 2028

- Figure 33:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS L'INDUSTRIE DU BOIS ET DE LA MENUISERIE PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 34:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS DANS D'AUTRES INDUSTRIES D'UTILISATEURS FINAUX, TONNES, EUROPE, 2017 - 2028

- Figure 35:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS LES AUTRES INDUSTRIES UTILISATEURS FINAUX, USD, EUROPE, 2017 - 2028

- Figure 36:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS DANS LES AUTRES INDUSTRIES UTILISATEURS FINAUX, INDUSTRIE PAR TECHNOLOGIE, %, EUROPE, 2021 VS 2028

- Figure 37:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS PAR TECHNOLOGIE, TONNES, EUROPE, 2017 - 2028

- Figure 38:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR LA TECHNOLOGIE, USD, EUROPE, 2017 - 2028

- Figure 39:

- PART EN VOLUME DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR LA TECHNOLOGIE, %, EUROPE, 2022 VS 2028

- Figure 40:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉES PAR LA TECHNOLOGIE, %, EUROPE, 2022 VS 2028

- Figure 41:

- VOLUME D'ADHÉSIFS ÉPOXY RÉACTIFS CONSOMMÉS, TONNES, EUROPE, 2017 - 2028

- Figure 42:

- VALEUR DES ADHÉSIFS ÉPOXY RÉACTIFS CONSOMMÉS, USD, EUROPE, 2017 - 2028

- Figure 43:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY RÉACTIFS CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, EUROPE, 2021 VS 2028

- Figure 44:

- VOLUME D'ADHÉSIFS ÉPOXY SOLVANTS CONSOMMÉS, TONNES, EUROPE, 2017 - 2028

- Figure 45:

- VALEUR DES ADHÉSIFS ÉPOXY À SOLVANT CONSOMMÉS, USD, EUROPE, 2017 - 2028

- Figure 46:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY SOLVANTS CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, EUROPE, 2021 VS 2028

- Figure 47:

- VOLUME D'ADHÉSIFS ÉPOXY DURCISSÉS AUX UV CONSOMMÉS, TONNES, EUROPE, 2017 - 2028

- Figure 48:

- VALEUR DES ADHÉSIFS ÉPOXY DURCISSÉS AUX UV CONSOMMÉS, USD, EUROPE, 2017 - 2028

- Figure 49:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY DURCISSÉS AUX UV CONSOMMÉES PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, EUROPE, 2021 VS 2028

- Figure 50:

- VOLUME D'ADHÉSIFS ÉPOXY À L'EAU CONSOMMÉS, TONNES, EUROPE, 2017 - 2028

- Figure 51:

- VALEUR DES ADHÉSIFS ÉPOXY À L'EAU CONSOMMÉS, USD, EUROPE, 2017 - 2028

- Figure 52:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY À BASE D'EAU CONSOMMÉES PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, EUROPE, 2021 VS 2028

- Figure 53:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS PAR PAYS, TONNES, EUROPE, 2017 - 2028

- Figure 54:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR PAYS, USD, EUROPE, 2017 - 2028

- Figure 55:

- PART EN VOLUME DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR PAYS, %, EUROPE, 2022 VS 2028

- Figure 56:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR PAYS, %, EUROPE, 2022 VS 2028

- Figure 57:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, FRANCE, 2017 - 2028

- Figure 58:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, FRANCE, 2017 - 2028

- Figure 59:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉES PAR L'INDUSTRIE UTILISATEUR FINAL, %, FRANCE, 2021 VS 2028

- Figure 60:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, ALLEMAGNE, 2017 - 2028

- Figure 61:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, ALLEMAGNE, 2017 - 2028

- Figure 62:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, ALLEMAGNE, 2021 VS 2028

- Figure 63:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, ITALIE, 2017 - 2028

- Figure 64:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, ITALIE, 2017 - 2028

- Figure 65:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, ITALIE, 2021 VS 2028

- Figure 66:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, RUSSIE, 2017 - 2028

- Figure 67:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, RUSSIE, 2017 - 2028

- Figure 68:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, RUSSIE, 2021 VS 2028

- Figure 69:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, ESPAGNE, 2017 - 2028

- Figure 70:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, ESPAGNE, 2017 - 2028

- Figure 71:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, ESPAGNE, 2021 VS 2028

- Figure 72:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, ROYAUME-UNI, 2017 - 2028

- Figure 73:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, USD, ROYAUME-UNI, 2017 - 2028

- Figure 74:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, ROYAUME-UNI, 2021 VS 2028

- Figure 75:

- VOLUME D'ADHÉSIFS ÉPOXY CONSOMMÉS, TONNES, RESTE DE L'EUROPE, 2017 - 2028

- Figure 76:

- VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS, EN USD, RESTE DE L'EUROPE, 2017 - 2028

- Figure 77:

- PART EN VALEUR DES ADHÉSIFS ÉPOXY CONSOMMÉS PAR L'INDUSTRIE DES UTILISATEURS FINAUX, %, RESTE DE L'EUROPE, 2021 VS 2028

- Figure 78:

- ENTREPRISES LES PLUS ACTIVES PAR NOMBRE D'ACTIONS STRATÉGIQUES, EUROPE, 2019 - 2021

- Figure 79:

- STRATÉGIES LES PLUS ADOPTÉES, COMPTE, EUROPE, 2019 - 2021

- Figure 80:

- PART DES REVENUS DES ADHÉSIFS ÉPOXY PAR LES PRINCIPAUX ACTEURS, %, EUROPE, 2021

Segmentation de lindustrie européenne des adhésifs époxy

L'aérospatiale, l'automobile, le bâtiment et la construction, la chaussure et le cuir, la santé, l'emballage, le travail du bois et la menuiserie sont couverts en tant que segments par l'industrie des utilisateurs finaux. Les adhésifs réactifs, à base de solvants, durcis aux UV et à base d'eau sont couverts en tant que segments par la technologie. La France, l'Allemagne, l'Italie, la Russie, l'Espagne et le Royaume-Uni sont couverts en tant que segments par pays.

- Les adhésifs époxy sont des résines thermodurcissables qui présentent une résistance élevée et un faible retrait pendant leur temps de durcissement. Ces adhésifs sont solides et résistent aux produits chimiques et aux dommages environnementaux. De plus, les adhésifs époxy offrent une excellente adhérence sur divers substrats, une résistance supérieure aux solvants et une bonne isolation électrique.

- La consommation dadhésifs époxy a diminué de 12 % en 2020 par rapport à 2019, principalement en raison de limpact négatif du COVID-19 dans de nombreux pays, dont lAllemagne, lItalie, la France et le Royaume-Uni. La production a été entravée dans ces pays en raison des confinements, des perturbations de la chaîne dapprovisionnement et du ralentissement économique, ce qui a également entraîné une baisse de la consommation dadhésifs époxy. Par ailleurs, la reprise économique dans les pays a provoqué une augmentation de la production dadhésifs époxy en 2021 en enregistrant une croissance de 8% en volume.

- L'Allemagne détient la part de marché la plus élevée de près de 21 % pour les adhésifs époxy dans la région, suivie par la France et la Russie. Cette tendance devrait se poursuivre dans les années à venir en raison de la croissance constante de la demande dans les secteurs de l'automobile et de la construction. L'automobile a été le témoin de la plus grande industrie de consommation d'adhésifs époxy de la région en raison de l'augmentation de la production de véhicules électriques. L'adhésif époxy est principalement utilisé dans les applications structurelles et offre la résistance à la traction la plus élevée, environ 35 à 41 N/mm², parmi tous les autres adhésifs à base de résine pour coller le métal, le verre et le plastique. Cependant, les autres industries utilisatrices finales capteront probablement la majeure partie du marché en termes de volume à la fin de 2028 en raison de laugmentation des applications dans les principaux secteurs tels que lélectronique et les appareils électriques, les locomotives et le secteur maritime. Une telle tendance stimulera la demande dadhésifs époxy dans les années à venir.

| Industrie des utilisateurs finaux | |

| Aérospatial | |

| Automobile | |

| Bâtiment et construction | |

| Chaussures et cuir | |

| Soins de santé | |

| Emballage | |

| Travail du bois et menuiserie | |

| Autres industries d'utilisateurs finaux |

| Technologie | |

| Réactif | |

| À base de solvant | |

| Adhésifs durcis aux UV | |

| À base d'eau |

| Pays | |

| France | |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Le reste de l'Europe |

Définition du marché

- Industrie des utilisateurs finaux - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, le travail du bois et la menuiserie, la chaussure et le cuir, la santé et autres sont les industries d'utilisateurs finaux prises en compte dans le cadre du marché des adhésifs époxy.

- Produit - Tous les produits adhésifs époxy sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les époxy à base d'un composant et de deux composants sont considérés

- Technologie - Aux fins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs et durcis aux UV sont prises en compte.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Les variables clés quantifiables (industrielles et étrangères) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que les principales contributions dexperts. Ces variables sont en outre confirmées par une modélisation de régression (si nécessaire).

- Étape 2 : Créer un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement