Taille du marché européen de la gestion des transactions numériques (DTM)

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

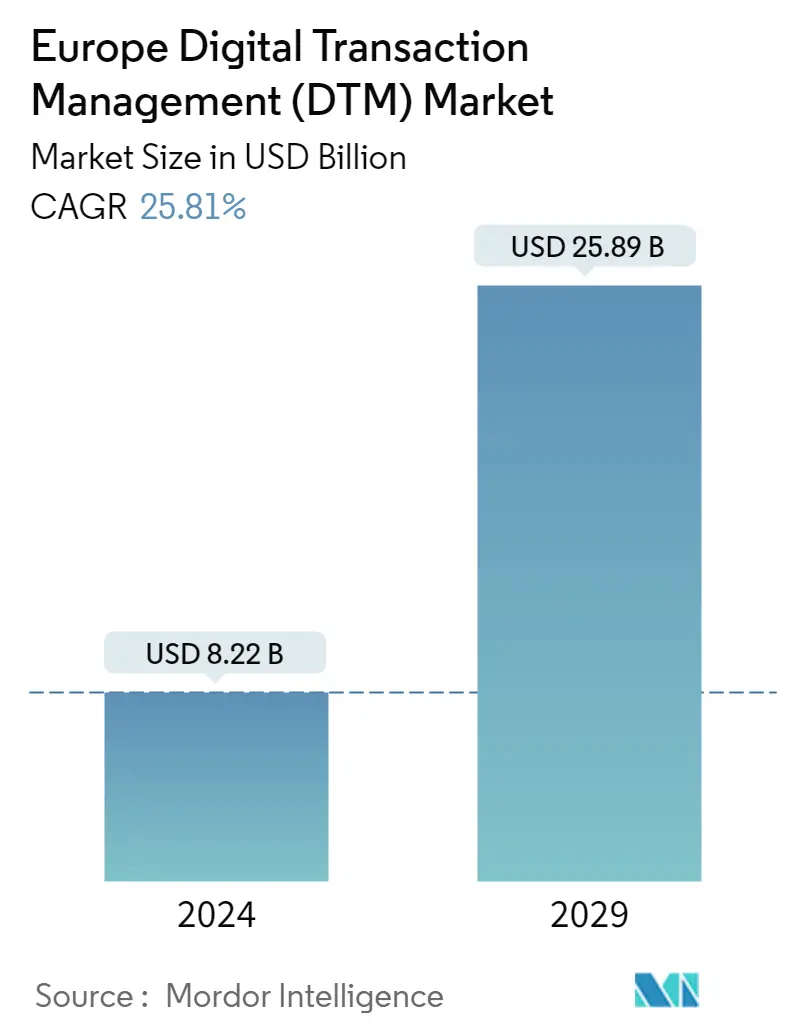

| Taille du Marché (2024) | USD 8.22 milliards de dollars |

| Taille du Marché (2029) | USD 25.89 milliards de dollars |

| TCAC(2024 - 2029) | 25.81 % |

| Concentration du marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché européen de la gestion des transactions numériques (DTM)

La taille du marché européen de la gestion des transactions numériques est estimée à 8,22 milliards de dollars en 2024 et devrait atteindre 25,89 milliards de dollars dici 2029, avec une croissance de 25,81 % au cours de la période de prévision (2024-2029).

Laccent continu mis sur lautomatisation des entreprises devrait offrir des opportunités lucratives de croissance du marché. L'adoption de la gestion des transactions numériques est largement motivée par les exigences du client en matière d'automatisation de l'entreprise. Les signatures électroniques de base peuvent réduire considérablement le temps nécessaire à la signature des contrats. Il est également crucial dautomatiser lensemble du cycle de vie des documents afin de numériser entièrement les processus métier afin dobtenir des résultats plus rapides.

- Les fournisseurs proposent des solutions de gestion des transactions numériques étroitement intégrées aux solutions dautomatisation commerciale. Par exemple, Intesa, une société IBM, propose des solutions de gestion des transactions numériques pour dématérialiser les processus métier critiques. L'entreprise propose une plateforme unique qui automatise, maintient les flux transactionnels et documentaires et garantit leur validité juridique avec la signature électronique, gérant ainsi l'ensemble du cycle de vie des documents.

- Lutilisation du DTM saccélère et devrait à terme remplacer de nombreux aspects de la documentation papier. La plupart des entreprises se tournent vers les plateformes numériques et les signatures électroniques pour augmenter leurs revenus et leur rentabilité. Les risques tels que la falsification ou la fraude des documents sont très élevés lors des transactions financières. En utilisant une signature numérique, les chances sont réduites.

- L'adoption de la signature électronique basée sur le cloud par les entreprises pour gérer et protéger leurs données critiques stimule également la croissance du marché, alimentant ainsi le besoin de signatures numériques. Salesforce, par exemple, a utilisé la gestion des transactions numériques et a constaté une économie de 20USD par document et une réduction de 60% des délais d'exécution. L'entreprise a également inclus les signatures électroniques dans son processus de vente, ce qui a réduit les délais de conclusion des transactions d'une moyenne de deux jours à environ 90 % des transactions conclues en un jour et 71 % en une heure.

- Les volumes de transactions dans le domaine numérique augmentent chaque année et les organisations convertissent toutes les formes de transactions au format numérique. Au fil du temps, de plus en plus d'entreprises et de fournisseurs B2B se tournent vers l'utilisation de cartes virtuelles, puis vers leur automatisation, augmentant ainsi la demande d'automatisation des activités. Les industries sont obligées dadopter la technologie numérique pour poursuivre leurs activités en raison des obligations croissantes liées au travail en ligne et à distance. Le gouvernement soutient les modes numériques de signature et de vérification tels que les lecteurs de cartes d'identité/cartes d'identité intelligentes, les laissez-passer fluides, les signatures électroniques, les signatures biométriques et autres pour propulser les transactions numériques.

- De plus, de nombreuses entreprises européennes utilisent déjà les signatures électroniques avancées dans des accords et contrats exécutoires avec des clients et des partenaires commerciaux. En 2021, dans son annonce sur la politique numérique, lUnion européenne a proposé de créer un cadre pour une identification électronique (identité numérique) européenne fiable et sécurisée. LUE souhaite que tous les citoyens, résidents et entreprises puissent utiliser une identité numérique nationale pour prouver qui ils sont et accéder aux services publics ou commerciaux, quel que soit lendroit où ils se trouvent dans le bloc. De tels cas devraient stimuler la croissance du marché.

- La pandémie a stimulé linclusion financière, entraînant une augmentation significative des paiements numériques dans un contexte dexpansion des services financiers formels. Cette expansion a créé de nouvelles opportunités économiques. De plus, certains risques sont associés, tels que les cyber-risques et la fraude numérique, susceptibles de restreindre la croissance du marché du DTM.

- Avec l'épidémie de COVID-19, le marché du DTM devrait connaître une croissance en Europe en raison de l'augmentation du travail à distance qui a réorienté l'attention vers le recours à la documentation sur papier et la numérisation croissante du processus de transaction. La pandémie a également accéléré la numérisation des paiements, notamment les virements initiés via les services bancaires en ligne, une application bancaire mobile ou un virement automatisé. De telles transactions en Europe ont fait apparaître le besoin de solutions DTM.

Tendances du marché européen de la gestion des transactions numériques (DTM)

Le segment informatique et télécommunications devrait connaître une forte croissance du marché

- Les initiatives en matière de transactions numériques dans le secteur des télécommunications se sont multipliées et, comme la plupart des secteurs touchés par lémergence de la pandémie de COVID-19, le secteur des télécommunications a également été contraint de réorienter ses processus commerciaux vers la numérisation. En outre, portés par la popularité des smartphones et les nouvelles technologies telles que lIA, lIoT, le Big Data, etc., les services financiers mobiles (MFS) sétendent au-delà du portefeuille électronique de base pour englober les paiements écosystémiques et la microfinance qui améliorent les transactions numériques.

- La transformation numérique est un parcours constant puisque de nouveaux produits et services innovants sont constamment introduits et fournis aux clients. Le changement transformera numériquement toutes les formes de communication vers une norme entièrement IP (Internet Protocol); dans le même temps, une norme entièrement IP constituera la base de nouveaux services cloud qui faciliteront de meilleurs processus commerciaux.

- Le libre-service client fait partie de toute stratégie de transformation numérique, et la migration vers le cloud permet aux acteurs des télécommunications de proposer une expérience omnicanale. En outre, pour fidéliser leurs clients, les CSP doivent avant tout mettre à niveau chaque point de contact pour le client, en leur permettant de s'abonner et de modifier plus facilement les services à la demande.

- L'adoption de DTM, des solutions basées sur le cloud qui permettent une autorisation plus rapide des documents et un suivi beaucoup plus efficace grâce à l'utilisation de signatures électroniques, peut transformer le secteur des télécommunications. Ces solutions s'adressent principalement aux entreprises subissant une transformation numérique qui nécessite de mettre à niveau leurs flux de travail et leurs processus d'approbation et d'en conserver des enregistrements numériques.

- De plus, les services informatiques des entreprises européennes peuvent également éliminer leurs processus papier et accélérer considérablement leur travail. De l'approbation des exigences et du suivi des actifs aux demandes de modification et à de nombreux autres cas d'utilisation, les solutions DTM peuvent les aider à automatiser les processus, à améliorer la conformité et à obtenir une visibilité en temps réel sur les processus d'accord critiques. Par exemple, la Fédération des commissions médicales d'État (FSMB) a déclaré avoir intégré DocuSign dans ses plates-formes informatiques existantes et remplacé certaines parties des technologies de portail existantes développées en interne, éliminant principalement environ 20 000 morceaux de papier par an.

- Le secteur des télécommunications fait également partie des secteurs qui traitent des volumes élevés de données sensibles. Le secteur consomme une quantité importante de papier physique tout en échangeant des informations avec de multiples parties prenantes. La gestion de ces documents papier physiques a été lun des défis les plus importants auxquels lindustrie a été confrontée. L'authentification, la vérification et la validation en temps opportun des documents physiques et la dépendance aux signatures physiques ont été des facteurs critiques dans la mise en place d'un processus de livraison efficace.

- L'adoption des signatures électroniques peut réduire considérablement les ressources, le temps et les coûts associés aux signatures traditionnelles sur papier et à l'encre, en particulier pour les secteurs à forte consommation de papier physique tels que le secteur des télécommunications. Les solutions DTM peuvent offrir la liberté requise par rapport au système d'approbation dépendant de la signature physique et peuvent ajouter une valeur significative à l'industrie. L'utilisation de certificats de signature numérique peut garantir la confidentialité, l'authenticité, l'intégrité et la non-répudiation de l'organisation utilisatrice.

Laugmentation des signatures électroniques et ladoption de services cloud devraient stimuler la croissance du marché

- La gestion des transactions numériques est un service de cloud computing qui permet aux entreprises de gérer numériquement les transactions basées sur des documents. Il vise à accélérer la signature daccords et de contrats commerciaux en numérisant le processus de manière rapide, sécurisée et précise. L'adoption de cette technologie réduit les erreurs, diminue les coûts d'exploitation et permet aux entreprises d'économiser du temps et de l'argent en éliminant le besoin de documents papier et de processus manuels.

- Les solutions modernes de signature électronique offrent un large éventail davantages, bien plus que la simple commodité de la signature électronique elle-même. En automatisant les flux de travail documentaires dans tous les départements tels que les ventes, la logistique, les ressources humaines, etc., les signatures électroniques offrent des gains d'efficacité substantiels en aidant les entreprises de toutes tailles à éliminer les goulots d'étranglement liés à la paperasse. Parallèlement aux solutions de gestion des transactions numériques, le logiciel de signature électronique numérise les documents, ce qui est beaucoup plus efficace que la méthode conventionnelle au stylo et au papier.

- Selon Penneo ApS, fournisseur de solutions de processus de signature numérique, les signatures électroniques constituent une grande partie des solutions de gestion des transactions numériques, conquérant la plus grande part de marché en 2021. Le logiciel DTM, avec des capacités de signature électronique intégrées, évite d'avoir à intégrer cette fonctionnalité à partir dune source externe.

- Les signatures électroniques aident de nombreuses industries à se passer du papier, ce qui constitue le moyen le plus rapide d'améliorer leurs activités, d'augmenter leur rentabilité et d'offrir aux clients une meilleure expérience. Par exemple, dans le secteur immobilier, les solutions de gestion des transactions intégrées aux solutions de signature électronique permettent aux agents et aux courtiers de disposer des outils mobiles nécessaires pour conclure des contrats n'importe où.

- La gestion des transactions numériques (DTM) apparaît comme la dernière technologie en matière de gestion de documents basée sur le cloud et de gestion des transactions basées sur les documents. Cette approche de solutions DTM basées sur le cloud est conçue pour gérer numériquement les transactions commerciales de bout en bout impliquant des documents et des données à l'intérieur et à l'extérieur du pare-feu. Une solution DTM basée sur le cloud rend l'entreprise plus efficace et les employés plus productifs, qu'ils travaillent dans au bureau, à un emplacement satellite ou en télétravail.

- Le marché post-COVID-19 connaît une adoption rapide de la technologie pour sadapter au nouvel environnement de travail. Ladoption rapide de solutions de gestion des transactions basées sur le cloud est un moteur de laugmentation de la demande en matière de gestion des transactions numériques. Par exemple, DocuSign a collaboré avec IBM Cloud pour fournir aux clients un accès aux services cloud publics, privés et hybrides. IBM a également collaboré avec DocuSign sur diverses solutions visant à accroître la rapidité, la précision et la conformité pour les clients de secteurs tels que le montage et l'approvisionnement de prêts hypothécaires immobiliers.

Aperçu du marché européen de la gestion des transactions numériques (DTM)

Le marché européen de la gestion des transactions numériques (DTM) est modérément compétitif avec la présence d'acteurs importants comme DocuSign Inc., ZorroSign Inc., SignEasy, Adobe Inc., etc. Les fournisseurs du marché DTM adoptent de plus en plus les services cloud pour fournir à leurs solutions le minimum possible exigences matérielles chez le client. De nombreux fournisseurs clés déploient des offres innovantes pour rester compétitifs sur le marché.

- En janvier 2022, Scrive a annoncé la sortie d'eSkatData, une API qui automatise la collecte d'informations de notation de crédit à partir de skat.dk. eSkatData aide les sociétés de crédit-bail et de prêt desservant le marché danois à améliorer la qualité des données tout en réduisant les dépenses administratives et en améliorant le service client.

- En novembre 2021, Scrive et Zapfloor se sont associés pour offrir une meilleure alternative aux locataires et aux propriétaires. Les entreprises recherchent de tout, depuis une journée de bureau ou un espace de conférence jusqu'à des étages complets, à louer à court terme, provoquant des ravages sur le marché de l'immobilier commercial.

- En novembre 2021, Namirial SpA, leader des logiciels et services de confiance numérique, a acquis Netheos SAS, un fournisseur français de solutions de vérification d'identité à distance et d'intégration des clients. La combinaison de la technologie Netheos avec Namirial Digital Trust Services aidera les entreprises à mieux répondre à l'impératif commercial numérique global, en offrant la meilleure expérience client de sa catégorie et en alliant la simplicité à la sécurité et à la conformité.

Leaders du marché européen de la gestion des transactions numériques (DTM)

-

DocuSign Inc.

-

Adobe Inc.

-

ZorroSign Inc.

-

Nintex Group Pty Ltd

-

Namirial SpA

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché européen de la gestion des transactions numériques (DTM)

- Septembre 2022 – Deutsche Bank et Visa ont conclu une nouvelle collaboration pour aider à prévenir la fraude au détail en ligne. Les commerçants qui traitent leurs paiements de commerce électronique via la Deutsche Bank peuvent désormais utiliser Decision Manager , un système automatisé de détection de fraude de la société Cybersource, propriété de Visa. La solution fonctionne comme un système de gestion des risques et calcule une valeur de risque pour chaque transaction à l'aide de l'intelligence artificielle et de règles spécifiées, permettant d'accélérer les bonnes transactions et de bloquer les transactions suspectées de fraude. L'offre s'adresse aux petites, moyennes et grandes entreprises pour permettre les transactions numériques.

- Septembre 2022 – Goldman Sachs a étendu les transactions bancaires (TxB) à lUnion européenne. Cette croissance renforcera les relations de Goldman Sachs avec les clients existants qui ont des besoins bancaires dans l'UE et leur permettra de servir de nouveaux clients sur tout le continent. En commençant par un nouveau site à Francfort et en envisageant de s'étendre à Amsterdam, TxB répondra aux besoins de trésorerie de ses clients, notamment en matière de dépôts et de paiements dans plus de 120 devises. La plateforme mondiale basée sur le cloud de TxB offre aux clients une visibilité sur leurs comptes, leurs paiements et leurs positions de liquidité dans toutes les devises et tous les pays, accepte plus de 65 milliards de dollars de dépôts et traite des milliards de dollars via ses systèmes.

Rapport sur le marché européen de la gestion des transactions numériques (DTM) – Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Aperçu du marché

4.2 Facteurs de marché

4.2.1 Augmentation des signatures électroniques et adoption des services cloud

4.2.2 Focus continu sur l’automatisation des entreprises

4.3 Restriction du marché

4.3.1 Les menaces liées à la confidentialité et à la sécurité restent une préoccupation en termes d'intégration de nouveaux clients

4.4 Attractivité de l'industrie - Analyse des cinq forces de Porter

4.4.1 Pouvoir de négociation des fournisseurs

4.4.2 Le pouvoir de négociation des acheteurs

4.4.3 La menace de nouveaux participants

4.4.4 Intensité de la rivalité concurrentielle

4.4.5 La menace des substituts

4.5 Analyse de la chaîne de valeur de l'industrie

4.6 Normes et réglementations de l'industrie

4.7 Évaluation de l'impact du COVID-19 sur le marché

5. SEGMENTATION DU MARCHÉ

5.1 Par composant

5.1.1 Solutions

5.1.2 Prestations de service

5.2 Par taille d'organisation

5.2.1 Petites et moyennes entreprises

5.2.2 Grande entreprise

5.3 Par secteur d'activité de l'utilisateur final

5.3.1 BFSI

5.3.2 Soins de santé

5.3.3 Vente au détail

5.3.4 Informatique et télécommunications

5.3.5 Autres industries d'utilisateurs finaux

5.4 Par pays

5.4.1 Royaume-Uni

5.4.2 Allemagne

5.4.3 France

5.4.4 Espagne

5.4.5 Italie

5.4.6 Nordiques

5.4.7 Reste de l'Europe (Europe de l'Est, Benelux, etc.)

6. PAYSAGE CONCURRENTIEL

6.1 Profils d'entreprise

6.1.1 DocuSign Inc.

6.1.2 Adobe Inc.

6.1.3 ZorroSign Inc.

6.1.4 Nintex Group Pty Ltd

6.1.5 Namirial SpA

6.1.6 eOriginal Inc.

6.1.7 SignEasy

6.1.8 Mitratech Holdings Inc.

6.1.9 AssureSign LLC

6.1.10 Topaz Systems Inc.

6.1.11 PandaDoc Inc.

6.1.12 PactSafe Inc. (Ironclad)

6.1.13 InfoCert SpA (Tinexta SpA)

6.1.14 Scrive AB

7. ANALYSE D'INVESTISSEMENT

8. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Segmentation de lindustrie de la gestion des transactions numériques (DTM) en Europe

Digital Transaction Management (DTM) est un service de cloud computing qui permet aux utilisateurs de gérer numériquement les transactions basées sur des documents. Les services DTM visent à accélérer la signature d'accords et de contrats commerciaux en numérisant le processus de manière rapide, précise et sécurisée. Le marché européen de la gestion des transactions numériques (DTM) est segmenté par composant (solutions, services), taille de lorganisation (petites et moyennes entreprises, grandes entreprises), secteur dutilisation de lutilisateur final (BFSI, soins de santé, vente au détail, informatique et télécommunications) et pays.

| Par composant | ||

| ||

|

| Par taille d'organisation | ||

| ||

|

| Par secteur d'activité de l'utilisateur final | ||

| ||

| ||

| ||

| ||

|

| Par pays | ||

| ||

| ||

| ||

| ||

| ||

| ||

|

FAQ sur les études de marché sur la gestion des transactions numériques (DTM) en Europe

Quelle est la taille du marché européen de la gestion des transactions numériques (DTM) ?

La taille du marché européen de la gestion des transactions numériques (DTM) devrait atteindre 8,22 milliards USD en 2024 et croître à un TCAC de 25,81 % pour atteindre 25,89 milliards USD dici 2029.

Quelle est la taille actuelle du marché européen de la gestion des transactions numériques (DTM) ?

En 2024, la taille du marché européen de la gestion des transactions numériques (DTM) devrait atteindre 8,22 milliards de dollars.

Qui sont les principaux acteurs du marché européen de la gestion des transactions numériques (DTM) ?

DocuSign Inc., Adobe Inc., ZorroSign Inc., Nintex Group Pty Ltd, Namirial SpA sont les principales sociétés opérant sur le marché européen de la gestion des transactions numériques (DTM).

Quelles années couvre ce marché européen de la gestion des transactions numériques (DTM) et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché européen de la gestion des transactions numériques (DTM) était estimée à 6,53 milliards de dollars. Le rapport couvre la taille historique du marché de la gestion des transactions numériques (DTM) en Europe pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de la gestion des transactions numériques (DTM) en Europe pour les années 2024, 2025, 2026. , 2027, 2028 et 2029.

Rapport sur l'industrie européenne de la gestion des transactions numériques (DTM)

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la gestion des transactions numériques (DTM) en Europe 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la gestion des transactions numériques en Europe (DTM) comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Gestion des transactions numériques (DTM) en Europe Instantanés du rapport