Taille et parts du marché européen de la criminalistique numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

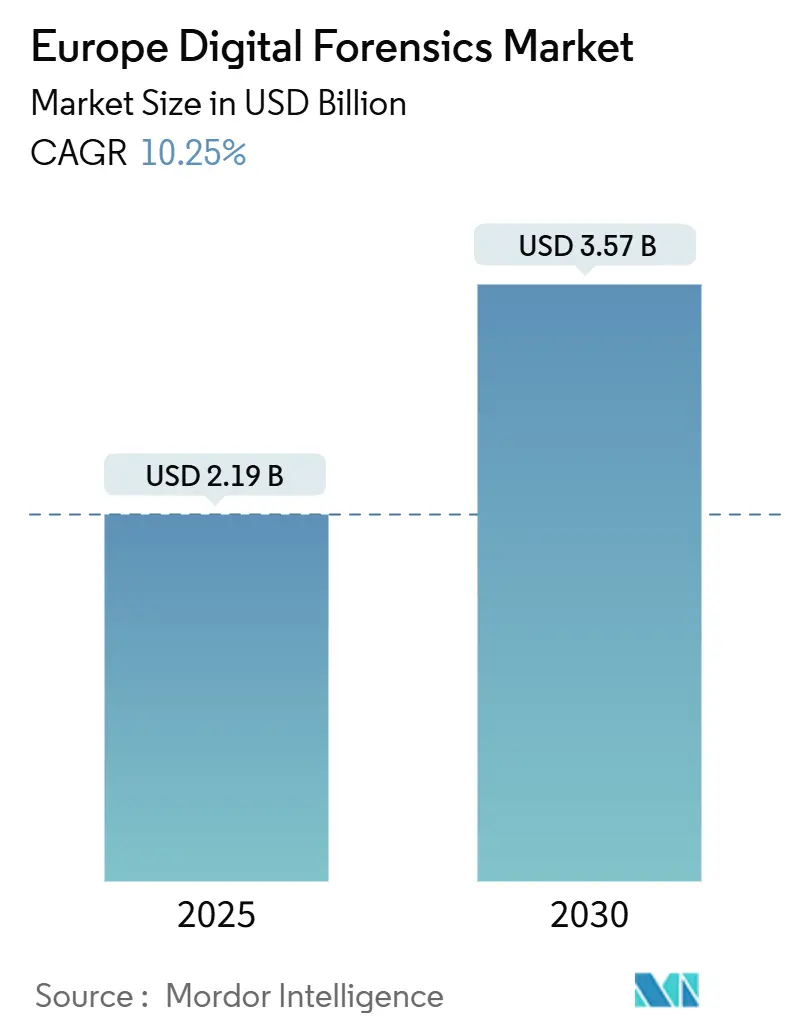

| Taille du Marché (2025) | 2.19 Milliards de dollars |

| Taille du Marché (2030) | 3.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen de la criminalistique numérique par Mordor Intelligence

La taille du marché européen de la criminalistique numérique s'établit à 2,19 milliards USD en 2025 et devrait atteindre 3,57 milliards USD d'ici 2030, progressant à un TCAC de 10,25 % durant la période. Le financement public constant, les règles de résilience plus strictes comme la Loi sur la résilience opérationnelle numérique, et la montée de la cybercriminalité transfrontalière maintiennent élevées les dépenses sur les plateformes d'investigation.[1]Parlement européen et Conseil, "Règlement 2022/2554 - DORA," eur-lex.europa.eu Les cycles de renouvellement technologique s'accélèrent alors que les analyses IA, la capture de preuves cloud et la gestion automatisée des dossiers remplacent les outils ponctuels hérités, incitant les fournisseurs à adopter des modèles d'abonnement et des offres gérées. L'activité accrue des ransomwares dans les clusters bancaires DACH, Benelux et nordiques force les entreprises à intégrer la préparation judiciaire dans les playbooks de réponse aux incidents. Le financement de capital-risque pour les startups de sécurité des véhicules intelligents et de la 5G accélère la demande pour de nouvelles sondes de capture de données axées sur les systèmes embarqués et les nœuds de périphérie à fort trafic.

Points clés du rapport

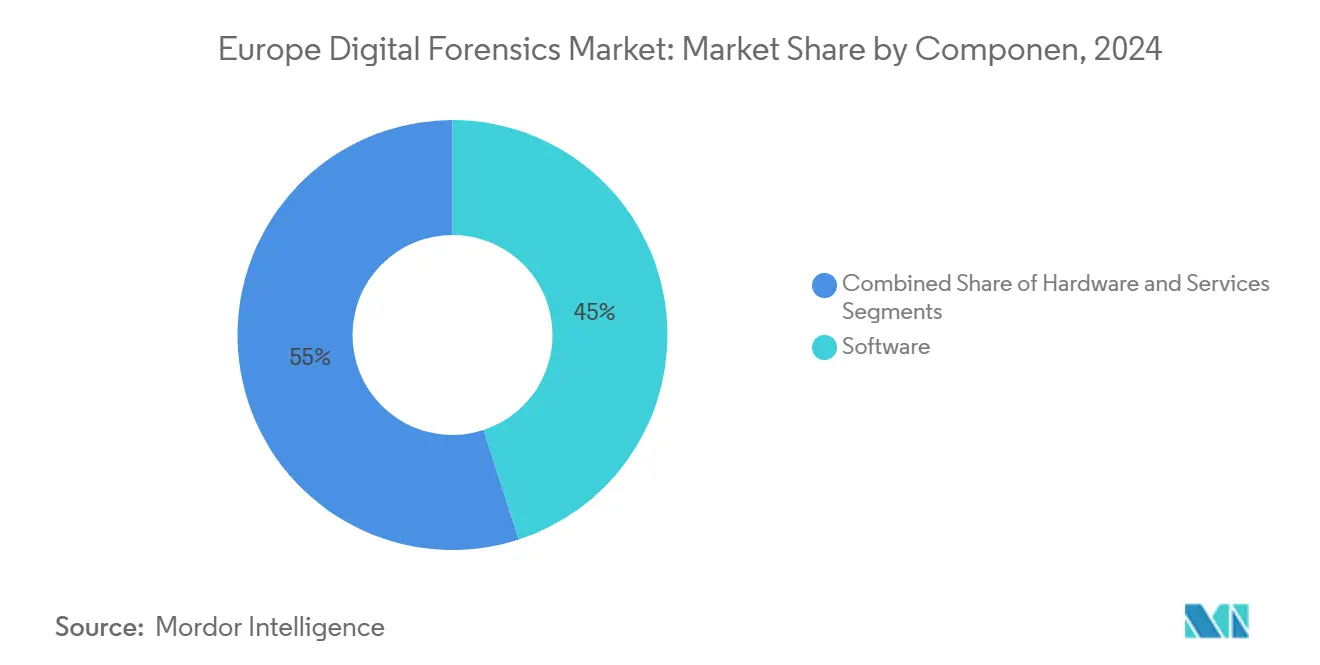

- Par composant, le logiciel a conservé 45 % des parts du marché européen de la criminalistique numérique en 2024, tandis que les services affichent le TCAC le plus élevé à 11,2 % jusqu'en 2030.

- Par type, la criminalistique des appareils mobiles a dominé avec 35 % des parts de revenus en 2024 ; la criminalistique cloud devrait croître à un TCAC de 11,4 % jusqu'en 2030.

- Par outil, l'acquisition et la préservation de données représentaient 32 % de la taille du marché européen de la criminalistique numérique en 2024, tandis que l'analyse de données judiciaires affiche un TCAC de 10,91 % jusqu'en 2030.

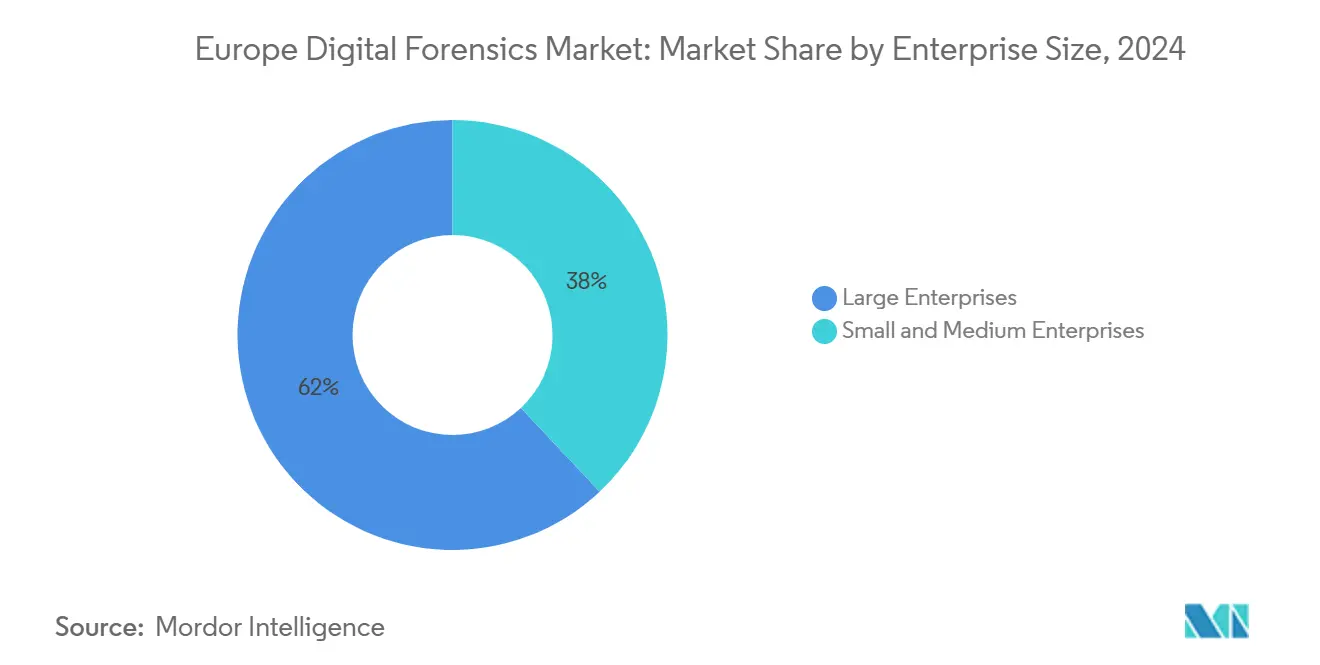

- Par taille d'entreprise, les grandes entreprises détenaient 62 % des parts en 2024, mais le segment PME croît le plus rapidement à 10,7 % de TCAC jusqu'en 2030.

- Par utilisateur final, le gouvernement et les forces de l'ordre détenaient 58 % des parts en 2024 ; le secteur BFSI enregistre le TCAC le plus fort à 11,5 % grâce à la conformité DORA.

- Par géographie, le Royaume-Uni a capturé 22 % du marché européen de la criminalistique numérique en 2024, tandis que la Pologne affiche le TCAC le plus rapide à 10,9 % jusqu'en 2030.

Tendances et perspectives du marché européen de la criminalistique numérique

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité EU DORA & NIS2 accélérant la préparation judiciaire | +2.8% | À l'échelle de l'UE, plus forte dans les centres financiers | Moyen terme (2-4 ans) |

| Prolifération des applications de messagerie chiffrée stimulant la demande de criminalistique mobile | +2.1% | Mondial, concentré en Europe occidentale | Court terme (≤ 2 ans) |

| Pic d'incidents de ransomware dans DACH & Benelux élevant la criminalistique de réponse aux incidents | +1.9% | DACH & Benelux, retombées vers les pays nordiques | Court terme (≤ 2 ans) |

| Croissance des véhicules connectés créant de nouvelles charges de travail de criminalistique véhicule/IdO | +1.6% | À l'échelle de l'UE, adoption précoce en Allemagne & pays nordiques | Long terme (≥ 4 ans) |

| Déploiement 5G stimulant les investissements en criminalistique réseau basée sur l'IA | +1.4% | Marchés avancés : RU, Allemagne, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité EU DORA & NIS2 accélérant la préparation judiciaire

Depuis le 17 janvier 2025, les entités financières à travers le bloc doivent prouver une surveillance continue, un enregistrement des incidents et une supervision des tiers, transformant la préparation judiciaire d'un complément optionnel en référence réglementaire. Les superviseurs auditent désormais les registres de fournisseurs TIC, alors que les banques achètent des référentiels de preuves à l'échelle de l'entreprise qui se connectent directement aux piles SIEM et automatisent la notification de violations. L'harmonisation avec NIS2 étend des obligations similaires aux services publics d'énergie et aux fournisseurs de services numériques, élargissant le marché européen de la criminalistique numérique au-delà de la finance centrale. Les réallocations budgétaires favorisent les plateformes cloud multi-locataires offrant la validation de la chaîne de custody, ce qui augmente les revenus récurrents pour les fournisseurs de logiciels.

Prolifération des applications de messagerie chiffrée stimulant la demande de criminalistique mobile

Le chiffrement de bout en bout dans iOS 18 et les paramètres par défaut des messages qui disparaissent poussent les enquêteurs vers des techniques de contournement avancées qui combinent extraction logique, analyse de sauvegardes et correspondance de modèles IA. La recherche montre que 83,33 % des messages WhatsApp supprimés restent récupérables grâce aux artefacts de notifications lorsque des outils sophistiqués sont utilisés.[2]Makino. "Forensic Analysis of WhatsApp Disappearing Message on Unrooted Android Using Mobile Device Forensics Methodology NIST SP 800-101r1." tj.kyushu-u.ac.jpUne complexité technique plus grande rend les services professionnels indispensables, alimentant la trajectoire de croissance à deux chiffres du segment des services.

Pic d'incidents de ransomware dans DACH & Benelux élevant la criminalistique de réponse aux incidents

L'Allemagne a enregistré 330 000 cas de cybercriminalité en 2024 avec 178,6 milliards EUR (190,8 milliards USD) de pertes, poussant les assureurs et régulateurs à demander une criminalistique post-événement complète en quelques heures. [3]Protector, "Bundeslagebild Cybercrime 2024," protector.de Les violations municipales comme l'arrêt d'Anhalt-Bitterfeld en 2021 continuent d'influencer l'achat d'outils de triage automatisés qui réduisent les temps de confinement. Les services DDoS à louer abaissent les barrières d'entrée, alors que les organisations investissent dans des appareils de capture cloud capables d'inspection de trafic pétabit pour reconstruire les chronologies d'attaques.

Croissance des véhicules connectés créant de nouvelles charges de travail de criminalistique véhicule/IdO

Le Règlement UE 155, obligatoire pour toutes les nouvelles voitures depuis juillet 2024, force les constructeurs à conserver des journaux résistants à la falsification, donnant naissance à des sondes spécialisées qui s'interfacent avec les bus CAN, LIN et Ethernet automobile. Les cadres académiques comme CFPEA sécurisent la transmission de preuves entre les unités de bord de route et les coffres-forts cloud, réduisant le risque de chaîne de custody. Les assureurs et opérateurs de flotte externalisent maintenant les audits de criminalistique véhicule périodiques, ouvrant un espace blanc pour les boutiques de services de niche.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites de confidentialité RGPD sur l'acquisition de preuves | -1.8% | À l'échelle de l'UE, plus strictes en Allemagne & pays nordiques | Long terme (≥ 4 ans) |

| Chiffrement de bout en bout augmentant le temps et le coût d'enquête | -1.4% | Mondial, concentré dans les marchés soucieux de la vie privée | Moyen terme (2-4 ans) |

| Budgets d'achat de police fragmentés ralentissant l'adoption | -1.2% | Niveau national, variant selon les cycles budgétaires des pays | Moyen terme (2-4 ans) |

| Pénurie de laboratoires accrédités ISO/CEI 17025 en Europe | -0.9% | À l'échelle de l'UE, aiguë dans les petites juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites de confidentialité RGPD sur l'acquisition de preuves

Les Évaluations d'impact sur la vie privée accompagnent désormais la plupart des affaires judiciaires à grande échelle, allongeant les cycles d'engagement et poussant les petits laboratoires à reporter le travail transfrontalier complexe. Les différences nationales dans l'interprétation des superviseurs signifient que les preuves recueillies légalement dans un État peuvent faire l'objet de contestations dans un autre, ajoutant des frais généraux de révision juridique. L'investissement se déplace vers les logiciels de collecte sélective qui peuvent hacher et signaler les données personnellement identifiables au lieu d'extraire des images de disque entières, alignant la pratique avec les règles de minimisation des données.

Chiffrement de bout en bout augmentant le temps et le coût d'enquête

Les débats politiques sur l'accès légal restent non résolus ; pendant ce temps, les équipes judiciaires dépensent plus de budget sur des plates-formes de craquage accélérées basées sur FPGA et des plateformes SaaS de déchiffrement spécialisées. Les petits fournisseurs ont du mal à amortir ces coûts d'investissement, élevant les barrières à l'entrée et renforçant la dynamique de consolidation des fournisseurs. Les régulateurs comme le Royaume-Uni examinent des propositions de portes dérobées techniques, mais l'incertitude maintient l'acquisition axée sur les outils avancés de force brute et de corrélation de métadonnées.

Analyse des segments

Par composant : les services pilotent la transformation du marché

Le logiciel conserve la part dominante de 45 % du marché européen de la criminalistique numérique en 2024, grâce à la tarification d'abonnement à échelle et aux mises à jour de fonctionnalités continues couvrant l'analyse d'artefacts mobile, cloud et SaaS. Les dépenses en matériel ralentissent alors que les tâches d'acquisition passent dans les machines virtuelles, mais les dongles propriétaires pour l'extraction chip-off et les bloqueurs d'écriture haute vitesse restent nécessaires pour les enquêtes criminelles graves. Globalement, un modèle opérationnel centré sur les services positionne les fournisseurs pour capturer les budgets d'expansion tout en protégeant les clients des pénuries de compétences.

Les services ont enregistré le TCAC le plus rapide de 11,2 % entre 2025-2030 alors que les entreprises externalisent la collecte de preuves complexes vers des équipes spécialisées qui opèrent des laboratoires distants et des analyses à la demande. Les grandes institutions financières signent des contrats de criminalistique gérée pluriannuels qui intègrent des consultants pendant les cycles de tests de résilience mandatés par DORA.[4]Autorité bancaire européenne, "Preparations for reporting of DORA registers of information," eba.europa.euLes fournisseurs se différencient par des flux de travail de documentation prêts pour les tribunaux et des intégrations API avec les suites e-discovery, réduisant la friction de transmission pour les conseillers juridiques

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type : la criminalistique des appareils mobiles mène l'évolution du marché

Les plateformes mobiles ont capturé 35 % de la taille du marché européen de la criminalistique numérique en 2024, reflétant l'ubiquité des smartphones dans les flux de travail personnels et d'entreprise. Les enquêteurs se concentrent sur les artefacts de chat chiffrés, les données de fusion de capteurs et la reconstitution de chronologie d'artefacts pour recréer les parcours utilisateur. Les portables compagnons ajoutent une autre couche de preuves, consolidant davantage l'analyse de combiné comme discipline fondamentale.

La criminalistique cloud croît à 11,4 % de TCAC alors que le SaaS multi-locataire déplace les preuves clés hors site. Les fournisseurs fournissent maintenant des outils d'instantané qui figent les instances virtuelles et automatisent la cartographie juridictionnelle pour maintenir la validité légale. Les parts de criminalistique informatique déclinent, bien que les artefacts de point final ancrent toujours les sondes de menaces internes et de fraude. Les types de preuves émergents de véhicules et IdO stimulent les plateformes intégrées capables de reconstituer les données de journal des ECU, capteurs intelligents et clouds centraux dans un seul fichier de cas.

Par outil : l'analyse de données transforme les capacités d'investigation

Les solutions d'acquisition et de préservation de données détenaient 32 % des parts du marché européen de la criminalistique numérique en 2024 car l'intégrité de la chaîne de custody commence au point de capture. Les produits d'imagerie déclenchent maintenant le hachage SHA-512 automatique et la synchronisation de casiers à preuves pour soutenir les standards de validation en salle d'audience.

L'analyse de données judiciaires affiche un TCAC de 10,91 % alors que les moteurs d'apprentissage automatique corrèlent les artefacts de chat, de localisation et financiers en minutes, effondrant les cycles de révision manuelle. Les outils de révision et de rapport évoluent pour permettre aux équipes de cas multi-juridictionnelles d'annoter les artefacts simultanément, intégrant des pistes d'audit. Les dépenses en outils de déchiffrement augmentent, mais la croissance reste de niche étant donné le débat réglementaire en cours autour des mandats d'accès légal.

Par taille d'entreprise : les PME accélèrent l'adoption de la criminalistique numérique

Les grandes entreprises représentent toujours la majorité des dépenses, mais les PME ajoutent le plus de nouveaux clients avec un TCAC de 10,7 % jusqu'en 2030. La législation UE assigne des obligations identiques de signalement d'incidents aux petites entreprises, les contraignant à adopter des suites judiciaires SaaS abordables qui regroupent des playbooks automatisés et des modèles réglementaires. Les programmes de subventions nationales compensent les coûts de conformité, stimulant l'activité de pipeline des fournisseurs dans les secteurs manufacturier, de détail et de services professionnels.

Le marché européen de la criminalistique numérique voit les collèges communautaires et chambres régionales lancer des cours de micro-accréditation pour combler les lacunes de compétences exposées par l'adoption des PME. Les fournisseurs de sécurité gérée s'associent avec des laboratoires judiciaires boutiques pour livrer un support de niveau 2, s'assurant que les enquêteurs peuvent escalader l'analyse d'artefacts complexes sans personnel à temps plein. Au fil du temps, l'adoption par les PME élargit les revenus adressables tout en diversifiant les jeux de données d'incidents utilisés pour entraîner les moteurs IA.

Par secteur d'utilisateur final : le secteur BFSI pilote la croissance rapide

Les agences gouvernementales et les forces de l'ordre ont commandé 58 % des revenus de 2024, mais le domaine BFSI croît le plus rapidement à 11,5 % de TCAC alors que les superviseurs lient la notation de résilience opérationnelle à la maturité judiciaire. Les banques déploient des lacs de preuves centralisés alimentant des tableaux de bord de risque automatisés qui traduisent les artefacts techniques en visuels d'impact monétaire pour les conseils d'administration.

Les opérateurs télécoms améliorent les passerelles d'interception légale pour ingérer les journaux de tranches 5G, tandis que les systèmes de santé investissent dans des chaînes d'audit immuables pour protéger la confidentialité des patients. Les services publics d'énergie pilotent des collecteurs judiciaires sur les réseaux SCADA pour satisfaire NIS2, et les portails e-commerce intègrent la capture de preuves de fraude de paiement pour accélérer les litiges de rétrofacturation. L'adoption sectorielle diversifiée intègre profondément le marché européen de la criminalistique numérique à travers l'économie réelle.

Analyse géographique

Le Royaume-Uni a conservé sa position de leader avec 22 % en 2024, soutenu par un secteur de cybersécurité qui a généré 13,2 milliards GBP (16,7 milliards USD) de revenus et exporté 7,2 milliards GBP (9,1 milliards USD) de services. Le travail politique actif sur un projet de loi sur la cybersécurité et la résilience et une position publique contre les abus de médias synthétiques stimulent des investissements supplémentaires dans les outils judiciaires d'analyse deepfake. Le capital continue de couler vers les fournisseurs de technologie de sécurité, renforçant le cluster d'innovation de la nation.

L'Allemagne se dresse comme le plus grand marché continental unique après avoir signalé 178,6 milliards EUR (190,8 milliards USD) de dommages de cybercriminalité en 2024. Les initiatives fédérales pour étendre les laboratoires accrédités ISO/CEI 17025 et les programmes de formation Fraunhofer renforcent le pipeline de talents professionnels. La France bénéficie de son fonds de cybersécurité de 1 milliard EUR (1,1 milliard USD) sous France 2030, avec 39 millions EUR (41,7 millions USD) alloués à 17 projets ciblés qui incluent la criminalistique de nouvelle génération.

La Pologne enregistre le TCAC le plus rapide de 10,9 % grâce à 2,5 milliards USD de programmes cyber gouvernementaux et le taux d'incidents le plus élevé de l'UE à 32 % parmi les entreprises. La collaboration nordique se resserre après des attaques DDoS à grande échelle, avec la Norvège prévoyant un marché de 20,65 millions USD d'ici 2029 à 10,07 % de croissance. La Stratégie de croissance numérique du Danemark et l'étude de l'économie des données de la Norvège soulignent la reconnaissance partagée que la gestion des preuves numériques est critique pour la souveraineté économique

Paysage concurrentiel

Le marché européen de la criminalistique numérique reste modérément concentré ; les cinq principaux fournisseurs contrôlent collectivement environ 48 % des revenus, laissant de la place aux nouveaux entrants spécialisés. Cellebrite a augmenté les revenus récurrents annuels de 26 % à 346 millions USD en 2024, stimulé par les modules IA qui compriment la révision des cas de mois en semaines. La poussée de l'entreprise pour l'autorisation FedRAMP signale un alignement stratégique avec les mandats de cloud souverain dans les segments de défense et de sécurité publique.

Les spin-offs académiques émergents comme le "Spidernet" de l'Université de Winchester illustrent comment les laboratoires de recherche commercialisent les algorithmes de cartographie à l'échelle cloud qui suivent l'"ADN" numérique à travers les écosystèmes d'appareils intelligents. Les startups de niche se concentrent sur les récolteurs de journaux IdV et les casiers de preuves résistants aux quantiques, exploitant les lacunes de produits dans les suites établies. Les intégrateurs établis s'associent avec les opérateurs télécoms pour insérer des sondes d'interception légale à la périphérie 5G, élargissant les revenus adressables de services gérés.

L'activité de F&A tourne autour de l'acquisition de talents et de l'expansion transfrontalière. Les fournisseurs achètent des laboratoires boutiques en Pologne et dans les pays baltes pour sécuriser des bancs d'analystes à bas coût et une expertise linguistique locale. Les alliances stratégiques avec les fournisseurs de technologie juridique aident à convertir les artefacts judiciaires directement en livrables e-discovery, positionnant les fournisseurs comme partenaires de support de litige de bout en bout. Globalement, la vitesse d'innovation et la complexité réglementaire dictent que l'avantage concurrentiel dépend de la R&D continue et de l'alignement de conformité.

Leaders de l'industrie européenne de la criminalistique numérique

-

MSAB AB

-

LogRhythm Inc.

-

IBM Corporation

-

PricewaterhouseCoopers LLP

-

Nuix Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : BPI France a alloué 25 millions EUR (26,7 millions USD) pour les startups blockchain, élargissant l'outillage d'investigation pour le traçage des crypto-actifs.

- Mars 2025 : La France a lancé PROQCIMA sous France 2030, dédiant 1,8 milliard EUR (1,9 milliard USD) aux prototypes d'informatique quantique avec implications directes pour la criminalistique post-quantique.

- Janvier 2025 : DORA est entré en application complète, obligeant les entités financières à maintenir des registres détaillés de fournisseurs TIC et des tests de résilience périodiques, stimulant ainsi les dépenses de préparation judiciaire.

- Novembre 2024 : Le rapport NIS Investments d'ENISA a montré que les entreprises consacrent 9 % des budgets IT à la sécurité et planifient des ajouts de personnel, confirmant l'augmentation des charges de travail judiciaires.

Portée du rapport sur le marché européen de la criminalistique numérique

La criminalistique numérique consiste à identifier, préserver, analyser et présenter des preuves numériques. La criminalistique numérique permet l'extraction de preuves par l'analyse et l'évaluation de données provenant d'appareils numériques et est utilisée pour récupérer et inspecter les données tout en maintenant leur originalité.

Diverses criminalistiques numériques, incluant la criminalistique mobile, la criminalistique informatique, la criminalistique réseau et d'autres types (criminalistique e-mail, criminalistique cloud, criminalistique de médias sociaux, criminalistique IdO, criminalistique de disque et criminalistique de base de données), sont considérées sous la portée.

Les tailles et prévisions du marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Criminalistique informatique |

| Criminalistique d'appareils mobiles |

| Criminalistique réseau |

| Criminalistique cloud |

| Criminalistique de base de données |

| Criminalistique IdO et appareils embarqués |

| Acquisition et préservation de données |

| Récupération et reconstruction de données |

| Analyse de données judiciaires |

| Révision et rapport |

| Déchiffrement judiciaire et craquage de mots de passe |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Agences gouvernementales et forces de l'ordre |

| BFSI |

| IT et télécoms |

| Santé |

| Vente au détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Transport et logistique |

| Défense et aérospatiale |

| Éducation |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays nordiques |

| Reste de l'Europe |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type | Criminalistique informatique |

| Criminalistique d'appareils mobiles | |

| Criminalistique réseau | |

| Criminalistique cloud | |

| Criminalistique de base de données | |

| Criminalistique IdO et appareils embarqués | |

| Par outil | Acquisition et préservation de données |

| Récupération et reconstruction de données | |

| Analyse de données judiciaires | |

| Révision et rapport | |

| Déchiffrement judiciaire et craquage de mots de passe | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par secteur d'utilisateur final | Agences gouvernementales et forces de l'ordre |

| BFSI | |

| IT et télécoms | |

| Santé | |

| Vente au détail et e-commerce | |

| Énergie et services publics | |

| Fabrication | |

| Transport et logistique | |

| Défense et aérospatiale | |

| Éducation | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen de la criminalistique numérique ?

Le marché est évalué à 2,19 milliards USD en 2025 et devrait atteindre 3,57 milliards USD d'ici 2030 avec un TCAC de 10,25 %.

Quel composant connaît la croissance la plus rapide ?

Les services croissent à un TCAC de 11,2 % alors que les organisations externalisent les tâches complexes de collecte et d'analyse de preuves.

Pourquoi le secteur BFSI investit-il massivement dans la criminalistique numérique ?

La Loi sur la résilience opérationnelle numérique impose un enregistrement continu des incidents et des tests de résilience, générant une croissance des dépenses de 11,5 % de TCAC dans les banques et assurances.

Comment le RGPD affecte-t-il les enquêtes judiciaires ?

Le RGPD impose des règles strictes de minimisation des données et des évaluations obligatoires de la vie privée, ajoutant coût et temps à l'acquisition de preuves.

Quelle géographie montre la croissance la plus rapide ?

La Pologne mène avec un TCAC de 10,9 % en raison de taux d'incidents élevés et de 2,5 milliards USD d'investissements gouvernementaux en cybersécurité.

Quelle technologie émergente va transformer les outils judiciaires ?

Les analyses basées sur l'IA qui corrèlent les artefacts multi-sources en temps réel réduisent les délais d'enquête et permettent la chasse proactive aux menaces dans les environnements 5G et cloud.

Dernière mise à jour de la page le: