Taille et part du marché européen de la cybersécurité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

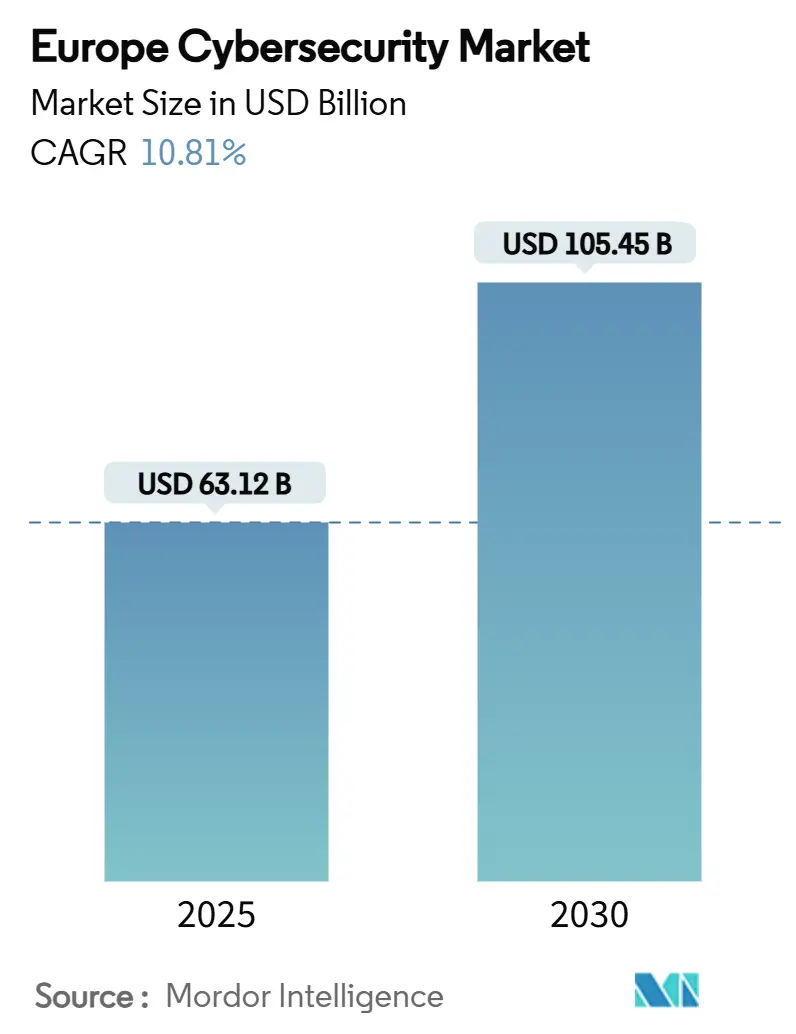

| Taille du Marché (2025) | 63.12 Milliards de dollars |

| Taille du Marché (2030) | 105.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen de la cybersécurité par Mordor Intelligence

La taille du marché européen de la cybersécurité s'élève à 63,12 milliards USD en 2025 et devrait atteindre 105,45 milliards USD d'ici 2030, reflétant un TCAC de 10,81 % sur la période. La réglementation obligatoire, l'augmentation du risque géopolitique et l'accélération du passage aux plateformes cloud souveraines élèvent la cybersécurité d'une dépense facultative à un coût opérationnel essentiel dans toute la région. L'application de la Directive sur la sécurité des réseaux et des systèmes d'information 2 (NIS2) et de la Loi sur la résilience opérationnelle numérique (DORA) ancre les plans de dépenses, tandis que le conflit Russie-Ukraine alimente une hausse de 30 % des incidents de rançongiciels qui accroît la sensibilisation aux risques au niveau des conseils d'administration. Les stratégies cloud-first persistent, mais les déploiements hybrides gagnent du terrain alors que les entreprises équilibrent souveraineté et échelle. La consolidation des fournisseurs s'intensifie alors que les fournisseurs acquièrent des capacités de réponse aux incidents et de services gérés pour répondre à la demande de conformité. La concurrence accrue est cependant tempérée par un déficit de compétences de 299 000 professionnels qui étire les équipes de sécurité internes et renforce l'adoption des services gérés.

Principaux enseignements du rapport

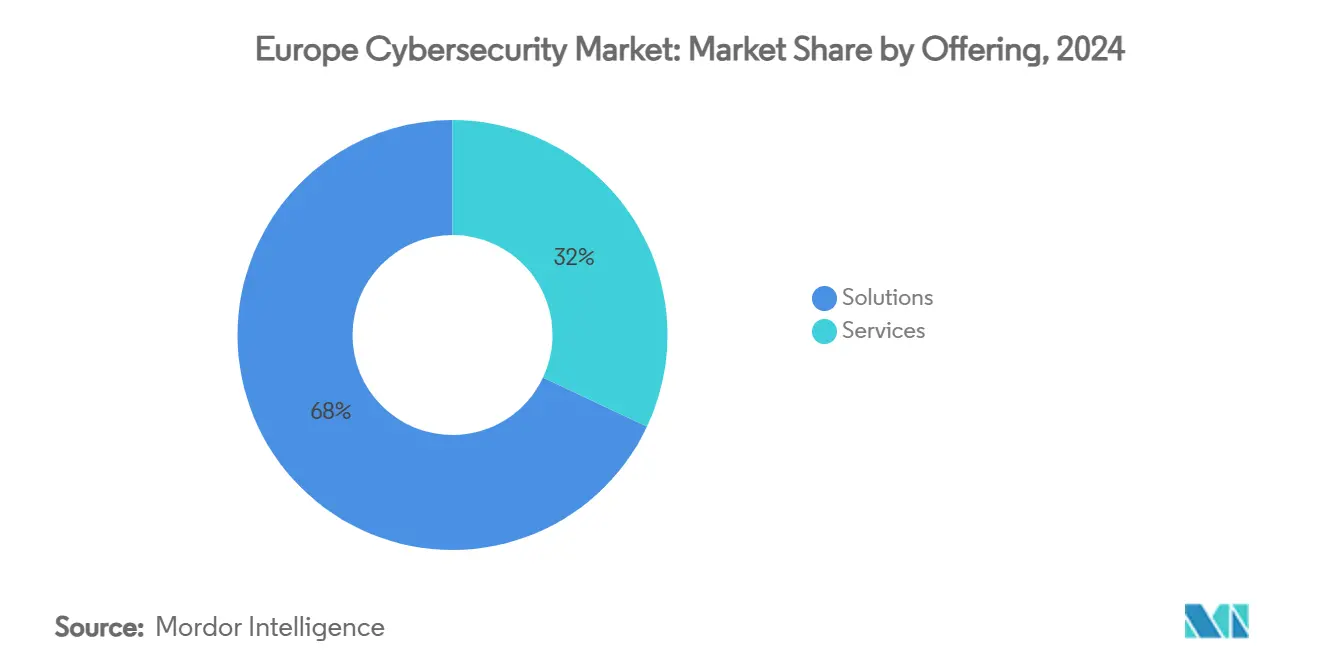

- Par offre, les solutions détenaient 68,0 % de la part du marché européen de la cybersécurité en 2024, tandis que les services gérés ont enregistré le TCAC le plus rapide de 13,8 % jusqu'en 2030.

- Par mode de déploiement, le cloud a capturé 57,5 % de part de revenus en 2024 ; les architectures hybrides devraient s'étendre à un TCAC de 15,2 % jusqu'en 2030.

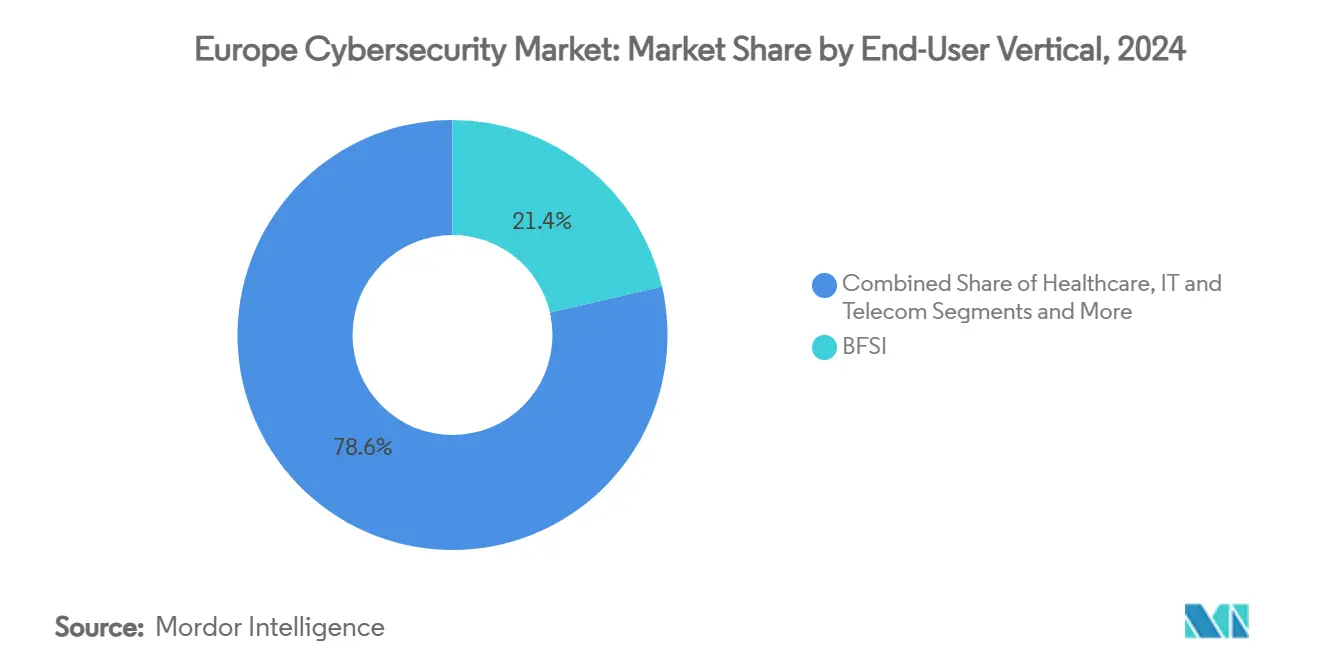

- Par secteur d'activité utilisateur final, BFSI menait avec 21,4 % de la taille du marché européen de la cybersécurité en 2024, tandis que la santé devrait progresser à un TCAC de 14,1 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises représentaient 62,3 % de part de revenus en 2024, mais les PME affichent le TCAC le plus élevé de 14,6 % jusqu'en 2030.

- Par géographie, le Royaume-Uni commandait 22,9 % de part du marché européen de la cybersécurité en 2024, tandis que les Pays-Bas devraient afficher le TCAC le plus rapide de 12,4 % jusqu'en 2030.

Tendances et perspectives du marché européen de la cybersécurité

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application à l'échelle de l'UE de NIS2 et DORA élevant les dépenses de sécurité obligatoires | +2.8% | À l'échelle de l'UE, plus forte en Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Surge in Sophisticated Ransomware Linked to Russia-Ukraine Conflict | +2.1% | Mondiale, concentrée dans les régions CEE et nordiques | Court terme (≤ 2 ans) |

| Passage rapide vers les clouds souverains européens pilotant les architectures zero-trust | +1.9% | Marchés centraux de l'UE, menés par l'Allemagne et la France | Moyen terme (2-4 ans) |

| Expansion des réseaux privés 5G dans les hubs de fabrication allemands et nordiques | +1.4% | Allemagne, pays nordiques, retombées vers le Benelux | Long terme (≥ 4 ans) |

| Déploiement de l'identité numérique (eIDAS 2.0) créant une nouvelle demande d'authentification | +1.2% | À l'échelle de l'UE, adoption précoce en Estonie, Pays-Bas | Moyen terme (2-4 ans) |

| Contrôles cyber minimums pilotés par les assureurs pour les entreprises du marché intermédiaire | +0.9% | Royaume-Uni, Allemagne, France, s'étendant vers l'Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Application à l'échelle de l'UE de NIS2 et DORA élevant les dépenses de sécurité obligatoires

NIS2 étend la couverture à plus de 160 000 entités européennes et introduit des pénalités pouvant atteindre 10 millions EUR ou 2 % du chiffre d'affaires mondial, ce qui fait passer les budgets de cybersécurité de discrétionnaires à obligatoires [1]European Union Agency for Cybersecurity, "NIS2 Directive Explained," enisa.europa.eu. DORA impose des mandats parallèles de risque TIC sur les entités financières, forçant les banques comme Belfius à restructurer les portefeuilles de fournisseurs pour la résilience. La portée juridique pousse les dépenses de sécurité moyennes à 9 % des budgets IT, tandis que 89 % des entreprises rapportent de nouveaux besoins d'embauche. Les plateformes prêtes à l'intégration et les services gérés bénéficient le plus car ils rationalisent les rapports multi-juridictionnels, maintiennent la conformité et réduisent l'exposition aux pénalités.

Surge in Sophisticated Ransomware Linked to Russia-Ukraine Conflict

Les attaques par rançongiciel sur les organisations européennes ont grimpé de 30 % en 2024 alors que les acteurs de menace ont militarisé les tensions géopolitiques. La fabrication a subi une croissance de 84 % du volume d'attaques au T1 2025 avec des coûts de violation dépassant 5,56 millions USD, éclipsant les pertes de l'ère de crise précédente. Les incidents de santé ont atteint 309 en 2023, la moitié impliquant des rançongiciels, incitant un plan d'action de l'UE qui alloue des ressources supplémentaires de réponse aux incidents. Les groupes persistants tels que LockBit ont exécuté 1 700 attaques avant les efforts de démantèlement, soulignant la nécessité d'une détection basée sur le comportement et de services de réponse en couches.

Passage rapide vers les clouds souverains européens pilotant les architectures zero-trust

Gaia-X et les mandats de souveraineté nationale encouragent les entreprises à migrer les charges de travail vers des clouds exploités par des Européens qui garantissent la résidence des données. Les détaillants allemands, par exemple, adoptent des services cloud souverains livrés par des partenaires locaux pour maintenir un traitement des données uniquement dans l'UE tout en tirant parti de la capacité d'hyperscaler. Cette transition pousse la conception de sécurité vers le zero trust centré sur l'identité. En Bulgarie, D Commerce Bank a atteint 100 % d'inspection du trafic après avoir déployé une plateforme zero-trust qui a réduit le bruit d'alerte de 50 %. Les fournisseurs avec une conformité de souveraineté prouvée et des cadres zero-trust capturent une part croissante du portefeuille.

Expansion des réseaux privés 5G dans les hubs de fabrication allemands et nordiques

Les usines automobiles et de machinerie lourde connectent robots et capteurs via la 5G privée, mélangeant la technologie opérationnelle avec les réseaux IT et élargissant la surface d'attaque. Les dépenses de cybersécurité de fabrication devraient augmenter de 15 % en 2025, équivalent à 6-7 % des budgets IT. Le constructeur d'usines allemand SMS Group sécurise ses sites activés en 5G avec l'authentification des dispositifs et la télémétrie chiffrée, protégeant les flux d'analyse en temps réel. L'élan de dépenses à long terme persiste alors que les fabricants durcissent les lignes de production connectées et intègrent la surveillance des menaces dans les usines distribuées.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë de compétences en cybersécurité limitant la capacité de mise en œuvre | -1.8% | À l'échelle de l'UE, plus sévère en Allemagne, Royaume-Uni, pays nordiques | Moyen terme (2-4 ans) |

| Coûts de conformité croissants tendant les budgets d'entreprises du marché intermédiaire | -1.2% | Europe du Sud, pays CEE, régions à forte densité de PME | Court terme (≤ 2 ans) |

| Contraintes de financement et pressions de consolidation du marché sur les start-ups | -0.8% | À l'échelle de l'UE, mis en évidence par les licenciements dans les entreprises soutenues par du capital-risque | Court terme (≤ 2 ans) |

| Budgets de cybersécurité limités dans les régions dominées par les PME | -0.7% | Europe du Sud et parties des pays CEE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de compétences en cybersécurité limitant la capacité de mise en œuvre

L'Europe manque de plus de 299 000 professionnels qualifiés en cybersécurité, et 76 % du personnel existant ne possède aucune accréditation formelle. L'Allemagne affiche une croissance à deux chiffres des dépenses mais peine à pourvoir les postes vacants, tandis que la France prévoit 15 000 postes ouverts malgré des salaires approchant 98 100 USD. La pénurie de compétences ralentit les déploiements de projets, particulièrement en sécurité cloud et protection OT, contraignant les entreprises à se tourner vers la détection et réponse gérées comme substitut à la capacité interne.

Coûts de conformité croissants tendant les budgets d'entreprises du marché intermédiaire

Atteindre un alignement complet avec NIS2 peut coûter aux entreprises de taille moyenne jusqu'à 2 millions EUR, un fardeau amplifié en Europe du Sud et dans les pays CEE où les budgets IT restent serrés. Les coûts de violation s'élèvent en moyenne à 4,8 millions EUR, laissant les PME peser les dépenses préventives contre l'exposition aux pertes. Les assureurs comme Coalition entrent en Allemagne pour emballer les polices cyber avec des services de sécurité, signalant que le transfert de risque complète maintenant, plutôt que remplace, les contrôles de base. La sensibilité aux prix pousse la demande des PME vers la sécurité par abonnement et les contrôles livrés par le cloud pour éviter de gros débours en capital.

Analyse par segment

Par offre : dominance des solutions avec accélération des services

Les solutions représentaient 68 % de la part du marché européen de la cybersécurité en 2024, soutenues par des plateformes intégrées qui regroupent les contrôles cloud, identité et réseau dans des consoles unifiées. La taille du marché européen de la cybersécurité pour les services, y compris la détection et réponse gérées, devrait s'étendre à un TCAC de 13,8 % jusqu'en 2030 alors que les entreprises compensent les pénuries de main-d'œuvre en externalisant les opérations quotidiennes. La forte croissance provient des entreprises du marché intermédiaire nouvellement couvertes sous NIS2 qui préfèrent les forfaits de services à abonnement unique aux boîtes à outils multi-fournisseurs.

Les fournisseurs de services gérés adaptent les tableaux de bord de conformité qui automatisent la collecte de preuves à travers les régimes réglementaires hétérogènes de l'UE. Simultanément, la demande de services professionnels reste stable alors que les grandes banques et fabricants architecturent des modèles de référence zero-trust et des feuilles de route post-quantiques. Les fournisseurs de solutions intégrées qui intègrent l'automatisation des flux de travail et les rapports natifs jouissent d'un avantage de vente croisée, tandis que les fournisseurs de produits ponctuels de niche font face à une pression de consolidation.

Par mode de déploiement : leadership du cloud alimente l'innovation hybride

Les déploiements cloud représentaient 57,5 % des revenus de 2024 alors que les entreprises embrassaient l'élasticité et les mises à jour permanentes. Les modèles hybrides enregistrent maintenant le TCAC le plus rapide de 15,2 % car les règles de souveraineté contraignent les entreprises à conserver les données sensibles à l'intérieur des frontières de l'UE tout en exploitant l'analyse des hyperscalers mondiaux. La taille du marché européen de la cybersécurité pour les architectures hybrides croît alors que les institutions financières pilotent des réseaux métropolitains sécurisés quantiquement qui gardent les clés sur site mais acheminent la télémétrie vers les moteurs d'analyse dans les clouds souverains.

Les installations sur site persistent dans les charges de travail de défense et du secteur public qui nécessitent un contrôle total du matériel. Pourtant, même ces environnements intègrent des flux de renseignement sur les menaces basés sur le cloud, créant des topologies mélangées. Les fournisseurs emballent donc des moteurs de politique identiques à travers les facteurs de forme SaaS et appliance afin que les administrateurs puissent appliquer des contrôles uniformes indépendamment de l'emplacement de la charge de travail.

Par secteur d'activité utilisateur final : leadership BFSI avec dynamique de la santé

Le segment BFSI détenait 21,4 % de la taille du marché européen de la cybersécurité en 2024 alors que DORA contraignait les banques à formaliser la surveillance des fournisseurs et les programmes d'exercices d'incidents. Les centres d'investissement se concentrent sur la surveillance continue et l'analyse en temps réel qui satisfont les rapports des régulateurs dans des délais serrés. Les dépenses de santé progresseront à un TCAC de 14,1 % jusqu'en 2030, poussées par la prévalence des rançongiciels et l'inclusion explicite des hôpitaux et fournisseurs d'e-santé par NIS2.

Les financiers adoptent des plateformes d'authentification adaptatives qui sécurisent les services bancaires omnicanaux tout en réduisant la friction utilisateur - le déploiement de OneSpan par Raiffeisen exemplifie le contrôle compatible PSD2 à l'échelle[2]OneSpan, "Mobile Security Suite for PSD2," onespan.com. Les hôpitaux, en revanche, priorisent la segmentation réseau et l'immutabilité de sauvegarde pour assurer la continuité des soins aux patients. La fabrication, le commerce de détail et l'énergie affichent chacun une croissance à deux chiffres alors que la convergence OT-IT et les déploiements de réseau intelligent élargissent les surfaces d'attaque cyber.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par taille d'entreprise utilisatrice finale : échelle des grandes entreprises, hausse des PME

Les grandes entreprises ont généré 62,3 % des revenus de 2024, tirant parti de leur pouvoir d'achat pour négocier des remises de plateforme et des contrats de services gérés pluriannuels. Néanmoins, la cohorte PME affiche le TCAC le plus fort de 14,6 % car NIS2 étend la portée réglementaire aux entreprises précédemment en dehors des catégories d'infrastructures critiques. La taille du marché européen de la cybersécurité pour les PME augmente alors que les marchés cloud simplifient l'approvisionnement et que les assureurs regroupent la protection de base avec la couverture cyber.

L'utilisabilité des fournisseurs devient décisive ; les tableaux de bord doivent guider les non-spécialistes à travers les flux de travail de preuves de conformité. Pendant ce temps, les grandes organisations pilotent l'enrichissement par apprentissage automatique et commencent à budgéter pour les stratégies de rotation de clés post-quantiques qui s'alignent avec la feuille de route cryptographique 2030 de l'UE.

Analyse géographique

Le paysage de cybersécurité de l'Europe concentre les revenus dans les économies numériques matures mais montre la croissance en pourcentage la plus rapide dans les marchés de niveau intermédiaire à forte intensité numérique. Le Royaume-Uni a conservé 22,9 % de part en 2024 sur la force de son cluster de services financiers, son bassin de talents de 67 300 personnes et sa base de revenus de 13,2 milliards GBP[3]UK Government, "UK Cyber Sector Report 2025," gov.uk. L'Allemagne constitue le plus grand contributeur continental, dépensant 11,2 milliards EUR en 2024 avec une croissance annuelle de 13,8 % alors que les leaders automobiles et de machinerie modernisent les défenses OT.

Les Pays-Bas livrent le TCAC le plus élevé de 12,4 % jusqu'en 2030, aidés par l'Amsterdam Internet Exchange et une concentration d'institutions cyber basées à La Haye. La France se prépare pour un marché de 13,97 milliards USD d'ici 2029, propulsé par un programme de technologie quantique public de 1,9 milliard USD qui accélère la R&D cryptographique. Les marchés d'Europe du Sud et des pays CEE font face à des budgets plus serrés, mais les flux de fonds structurels de l'UE et l'adoption du cloud stimulent des gains supérieurs à la moyenne. Les pays nordiques combinent une numérisation avancée avec une forte sensibilisation aux menaces, soutenant des dépenses de sécurité premium par habitant.

Les initiatives politiques paneuropéennes renforcent la convergence. La Loi de solidarité cyber mandate la coordination de réponse d'urgence, tandis que la base de données de vulnérabilité de l'UE centralise les divulgations, élevant ainsi la maturité de sécurité de base. Les schémas nationaux qui subventionnent la formation de la main-d'œuvre et encouragent l'infrastructure cloud souveraine harmonisent davantage les trajectoires de croissance à travers des profils économiques divers.

Paysage concurrentiel

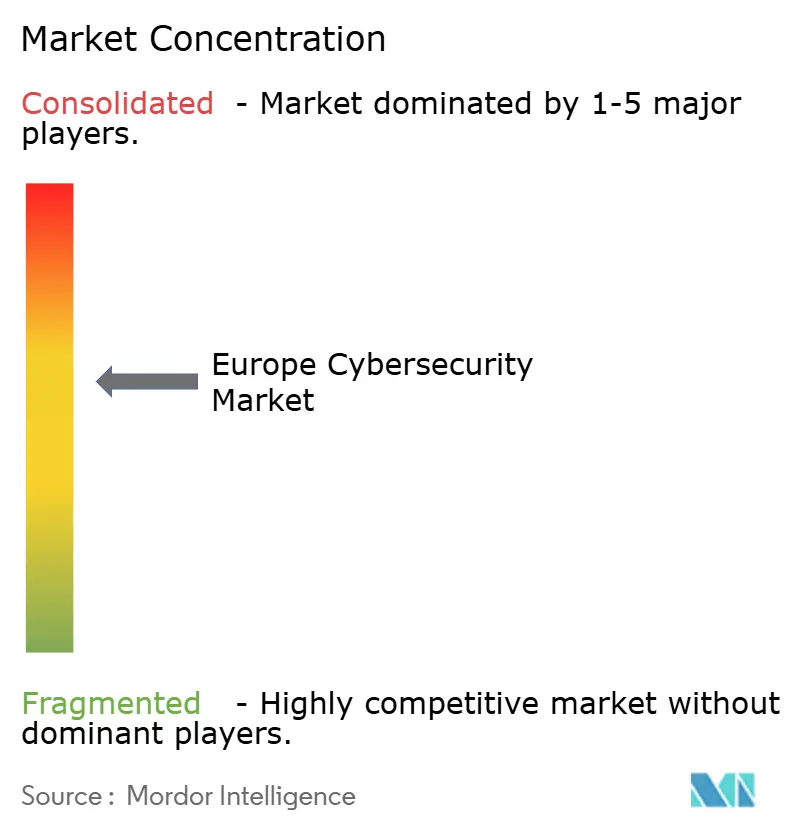

La concurrence des fournisseurs sur le marché européen de la cybersécurité présente une fragmentation modérée mais un rythme croissant de consolidation. Les fournisseurs capables de livrer des plateformes de bout en bout avec des flux de travail de conformité natifs gagnent un avantage alors que les clients poursuivent des partenariats moins nombreux et plus larges. L'achat de 859 millions USD de Secureworks par Sophos a élargi son empreinte de services gérés, tandis que la frénésie d'acquisitions de Leonardo reflète les entrées du secteur de la défense dans l'arène commerciale. Darktrace a absorbé Cado Security pour ajouter l'automatisation forensique, signalant la demande de vitesse dans la réponse aux incidents.

L'intégration de l'intelligence artificielle façonne la différenciation. On estime que 71 % des banques européennes exploitent la détection de menaces IA en 2025, pressant tous les fournisseurs d'infuser l'analyse comportementale dans les portefeuilles. La préparation post-quantique émerge comme un champ de bataille naissant, avec des feuilles de route de solution alignées sur le mandat 2030 de l'UE. En même temps, les fournisseurs de services gérés ciblent les niches d'externalisation PME, emballant SOC, sauvegarde et assurance dans des forfaits d'abonnement. Les vents contraires de financement amincissent le champ des start-ups, illustré par la réduction de main-d'œuvre de Snyk, mais créent aussi des cibles d'acquisition pour les acteurs riches en capital.

La part de marché reste distribuée : aucune entreprise unique ne dépasse un quart des revenus régionaux, et les cinq premiers contrôlent environ 45 %. Les fournisseurs axés sur la sécurité OT, la conformité santé et la gestion de posture cloud hybride représentent des candidats à l'acquisition alors que les acheteurs poursuivent les lacunes de capacité et les empreintes d'hébergement de données régionales.

Leaders de l'industrie européenne de la cybersécurité

-

IBM Corporation

-

Cisco Systems, Inc.

-

Fujitsu Limited (Fujitsu Group)

-

Dell Technologies Inc.

-

Broadcom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : La Commission européenne a publié une feuille de route de cryptographie post-quantique mandatant la transition des infrastructures critiques d'ici 2030.

- Juin 2025 : Leonardo d'Italie a acquis une entreprise européenne de cybersécurité non nommée pour élargir la couverture continentale et les services.

- Mai 2025 : ENISA a publié la Base de données européenne des vulnérabilités mandatée sous NIS2 pour centraliser les rapports de failles.

- Mars 2025 : La France a prévu des revenus de cybersécurité à 13,97 milliards USD d'ici 2029, soutenus par une stratégie quantique de 1,9 milliard USD.

Portée du rapport du marché européen de la cybersécurité

Les solutions de cybersécurité aident une organisation à surveiller, détecter, signaler et contrer les cybermenaces qui sont des tentatives basées sur Internet pour endommager ou perturber les systèmes d'information et pirater des informations critiques en utilisant des logiciels espions, des logiciels malveillants et du phishing pour maintenir la confidentialité des données. L'étude est structurée pour suivre les revenus accumulés par les fournisseurs de cybersécurité grâce aux ventes de diverses solutions et services alliés.

Le marché européen de la cybersécurité est segmenté par offres (solutions [sécurité des applications, sécurité cloud, sécurité des données, gestion d'accès identité, protection d'infrastructure, gestion de risque intégrée, sécurité réseau, sécurité de point de terminaison et autres types de solutions] et services [services professionnels et services gérés]), par déploiement (sur site et cloud), par taille d'organisation (PME, grandes entreprises), par secteur d'activité utilisateur final (BFSI, santé, IT et télécommunications, industriel et défense, commerce de détail, énergie et services publics, fabrication et autres industries utilisatrices finales), par pays (Allemagne, Royaume-Uni, France, Espagne, Italie, Pays-Bas, reste de l'Europe). Les tailles et prévisions de marché sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion d'identité et d'accès | |

| Protection d'infrastructure | |

| Gestion de risque intégrée | |

| Équipement de sécurité réseau | |

| Sécurité de point de terminaison | |

| Autres services | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| BFSI |

| Santé |

| IT et télécommunications |

| Industriel et défense |

| Fabrication |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Fabrication |

| Autres |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Pays-Bas |

| Reste de l'Europe (pays nordiques, Benelux excl. NL, CEE, Balkans) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion d'identité et d'accès | ||

| Protection d'infrastructure | ||

| Gestion de risque intégrée | ||

| Équipement de sécurité réseau | ||

| Sécurité de point de terminaison | ||

| Autres services | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'activité utilisateur final | BFSI | |

| Santé | ||

| IT et télécommunications | ||

| Industriel et défense | ||

| Fabrication | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Fabrication | ||

| Autres | ||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe (pays nordiques, Benelux excl. NL, CEE, Balkans) | ||

Questions clés répondues dans le rapport

Quel est le taux de croissance projeté du marché européen de la cybersécurité ?

Le marché devrait s'étendre à un TCAC de 10,81 % entre 2025 et 2030, croissant de 63,12 milliards USD à 105,45 milliards USD.

Quel segment est le plus grand contributeur de revenus aujourd'hui ?

Les solutions mènent actuellement, représentant 68 % des revenus, poussées par les plateformes intégrées qui répondent aux multiples mandats de conformité.

Pourquoi les services de sécurité gérés croissent-ils si vite en Europe ?

Un déficit de compétences de 299 000 personnes et les exigences complexes NIS2/DORA poussent les entreprises à externaliser les opérations, produisant un TCAC de 13,8 % pour les services gérés.

Comment les initiatives de cloud souverain impactent-elles les dépenses de sécurité ?

Les programmes tels que Gaia-X nécessitent des architectures zero-trust et la résidence des données dans l'UE, stimulant l'investissement en sécurité cloud hybride à un TCAC de 15,2 %.

Quel pays devrait croître le plus rapidement jusqu'en 2030 ?

Les Pays-Bas devraient enregistrer un TCAC de 12,4 % en raison de leur rôle de passerelle numérique de l'Europe et du cluster de cybersécurité de La Haye.

Quelle est la plus grande contrainte sur l'expansion du marché ?

La pénurie aiguë de compétences, dépassant 299 000 postes, limite la capacité de mise en œuvre et ralentit les déploiements de projets malgré l'augmentation des budgets.

Dernière mise à jour de la page le: