Taille et part du marché européen de la bicyclette

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

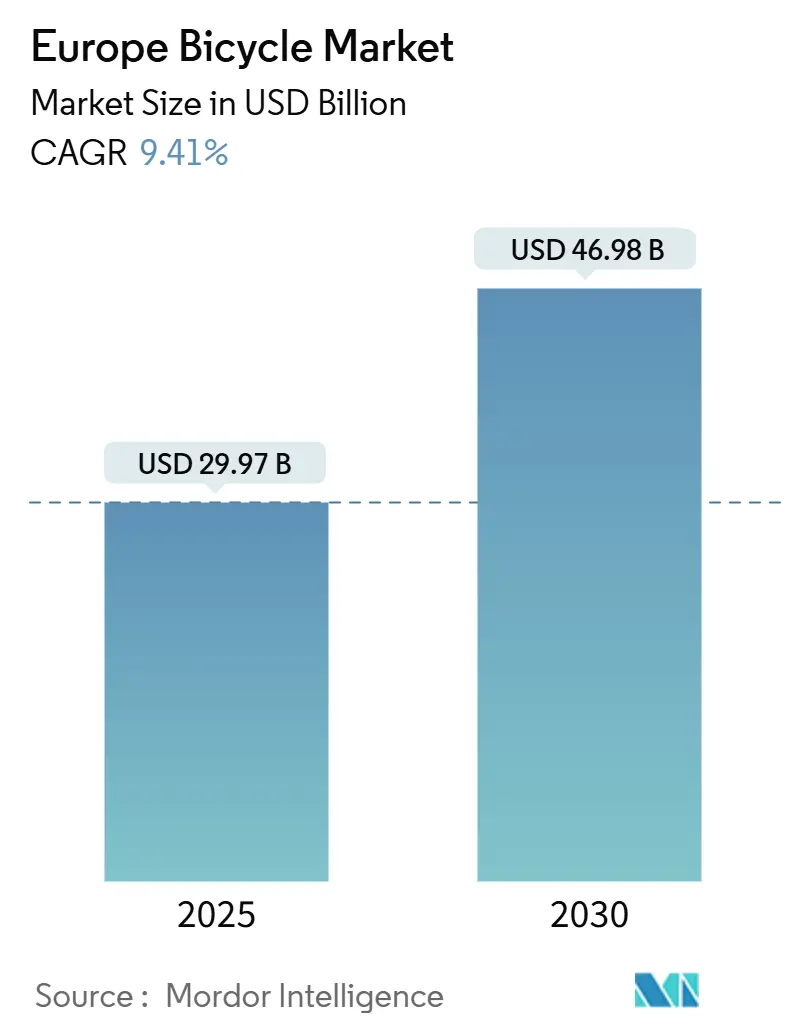

| Taille du Marché (2025) | 29.97 Milliards de dollars |

| Taille du Marché (2030) | 46.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen de la bicyclette par Mordor Intelligence

Le marché européen de la bicyclette, évalué à 29,97 milliards USD en 2025, devrait atteindre 46,98 milliards USD d'ici 2030, avec une croissance à un TCAC de 9,41%. L'expansion du marché est stimulée par l'évolution du continent vers une mobilité urbaine durable, soutenue par les investissements gouvernementaux en infrastructures et les programmes de bien-être d'entreprise qui s'attaquent aux problèmes de congestion du trafic et aux préoccupations environnementales. Les préférences des consommateurs évoluent vers les segments premium et spécialisés, particulièrement dans les vélos électriques, où les acheteurs démontrent une volonté d'investir dans des fonctionnalités et technologies avancées. De plus, l'adoption croissante du cyclisme pour les activités de fitness et de loisirs, combinée à une conscience environnementale grandissante, positionne les bicyclettes à la fois comme un choix récréatif et une solution de transport durable. Le marché bénéficie d'un réseau de distribution robuste, englobant les détaillants traditionnels physiques, les magasins de bicyclettes spécialisés et les canaux de vente en ligne en croissance. En outre, les innovations dans la conception, les matériaux et les processus de fabrication des bicyclettes continuent d'améliorer la durabilité et les performances des produits, répondant aux divers besoins tant des cyclistes occasionnels que des passionnés de cyclisme.

Points clés du rapport

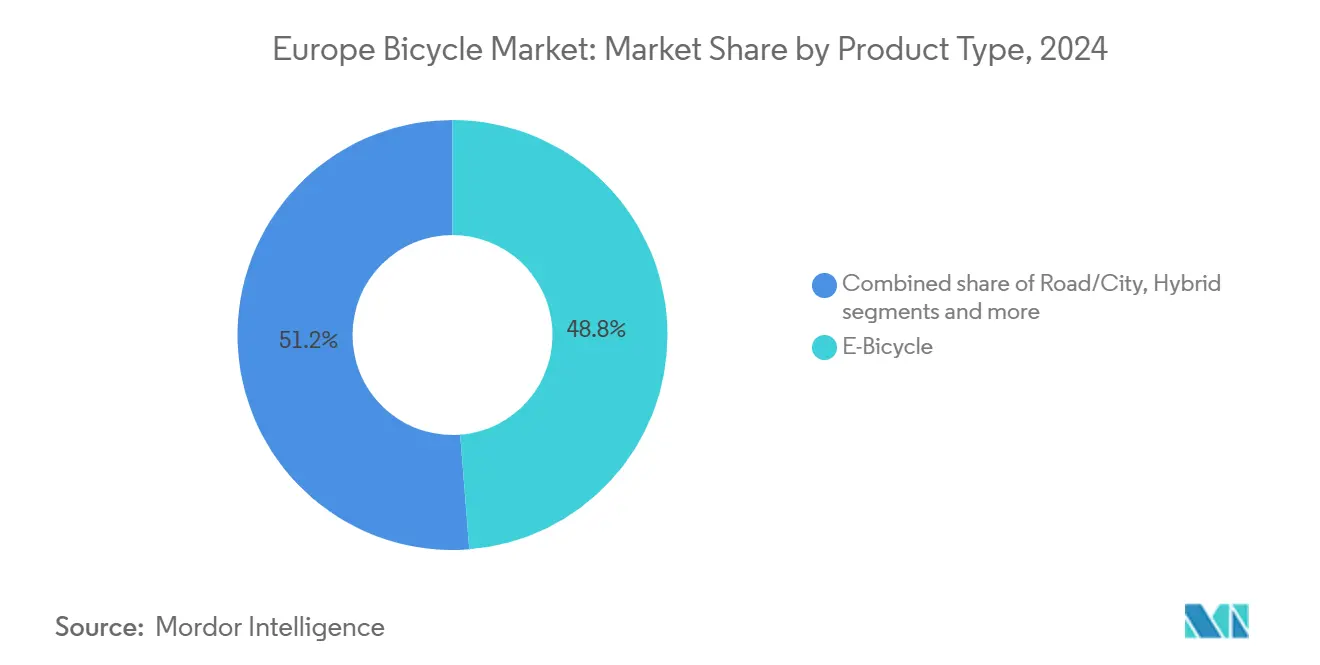

- Par type de produit, les vélos électriques ont capturé 48,76% de la part du marché européen de la bicyclette en 2024 et sont prêts à s'étendre à un TCAC de 11,01% jusqu'en 2030.

- Par conception, les bicyclettes classiques ont commandé 86,56% de la taille du marché en 2024, tandis que les modèles pliables affichent le TCAC le plus rapide à 10,44% jusqu'en 2030, menés par les centres urbains contraints par l'espace tels que Paris et Barcelone.

- Par utilisateur final, les hommes ont mené avec 47,89% de part de revenus en 2024 ; le segment des enfants affiche la trajectoire de croissance la plus forte avec un TCAC de 10,03% vers 2030.

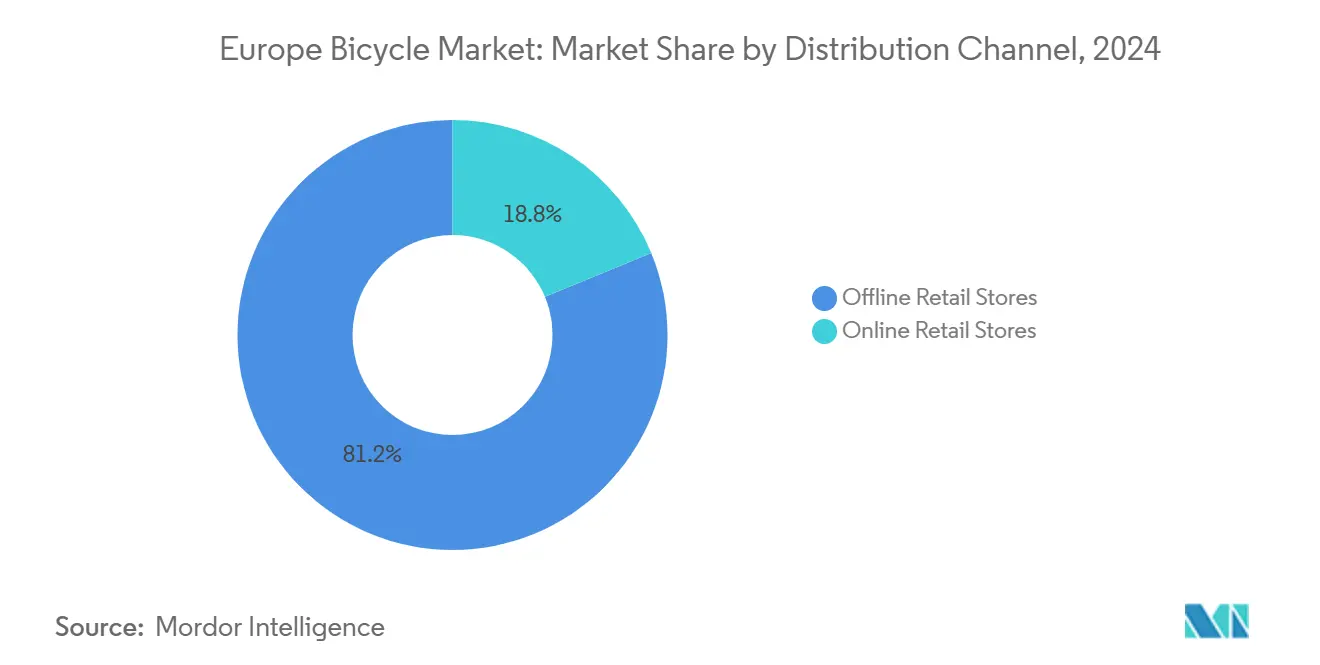

- Par canal de distribution, le commerce de détail physique a dominé 81,23% de la taille du marché européen de la bicyclette en 2024, tandis que les plateformes en ligne devraient progresser à un TCAC de 11,24%.

- Par géographie, l'Allemagne a contribué à 28,04% du marché européen de la bicyclette en 2024 ; l'Espagne est le marché national à la croissance la plus rapide avec un TCAC de 10,76% jusqu'en 2030, soutenu par les extensions de voies financées par l'UE.

Tendances et perspectives du marché européen de la bicyclette

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| La congestion croissante du trafic dans les villes stimule l'adoption des bicyclettes pour les déplacements quotidiens | +2.1% | Allemagne, Pays-Bas, France | Moyen terme (2-4 ans) |

| La conscience croissante de la santé et les tendances fitness accélèrent les activités cyclistes | +1.8% | Région nordique, Pays-Bas, pan-UE | Long terme (≥ 4 ans) |

| Les initiatives gouvernementales croissantes favorisent l'adoption du transport durable | +2.3% | À l'échelle de l'UE ; le plus fort en Allemagne, France, Espagne | Court terme (≤ 2 ans) |

| La sensibilisation environnementale croissante et l'accent sur la durabilité stimulent l'adoption de la bicyclette | +1.6% | Europe du Nord et de l'Ouest | Long terme (≥ 4 ans) |

| La mise en œuvre des programmes de bien-être d'entreprise favorise l'utilisation de la bicyclette parmi les employés | +1.4% | Allemagne, Pays-Bas, Belgique ; expansion à l'échelle de l'UE | Moyen terme (2-4 ans) |

| L'escalade des coûts de carburant fait des bicyclettes un choix de transport économique | +0.9% | Europe de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La congestion croissante du trafic dans les villes stimule l'adoption des bicyclettes pour les déplacements quotidiens

La congestion urbaine dans les zones métropolitaines européennes a atteint des niveaux critiques, incitant les villes à adopter le cyclisme comme solution principale pour la connectivité du premier et dernier kilomètre. Les recommandations du groupe d'experts de la Commission européenne sur la mobilité urbaine en février 2025 mettent l'accent sur le développement d'infrastructures cyclistes dans les plans de mobilité urbaine durable [1]Source: Commission européenne, "Le groupe d'experts sur la mobilité urbaine présente ses travaux pour faire progresser la mobilité urbaine durable," europa.eu. Des villes comme Bruxelles démontrent une mise en œuvre réussie grâce à des initiatives telles que le plan Good Move, qui vise à réduire le trafic automobile de 24% d'ici 2030 [2]Source: Fédération européenne des cyclistes, "Good Move : Bruxelles fait un pas de plus dans la bonne direction," ecf.com. L'intégration du cyclisme avec les systèmes de transport public crée des gains d'efficacité en réduisant la pression sur les réseaux de transport tout en étendant leur portée. Alors que les municipalités mettent en œuvre des zones à faibles émissions et des restrictions d'accès automobile dans les centres-villes, couplées à la hausse des coûts de stationnement et aux taxes de congestion, le cyclisme est devenu à la fois un composant économiquement avantageux et nécessaire des systèmes de mobilité urbaine. L'adoption d'infrastructures cyclistes a montré des améliorations mesurables de la qualité de l'air et de la réduction du bruit dans les zones urbaines où des réseaux complets ont été mis en œuvre. De plus, les villes qui ont investi dans des voies cyclables dédiées et des installations de stationnement sécurisées pour bicyclettes rapportent une satisfaction citoyenne accrue et des taux plus élevés de transfert modal des véhicules privés vers les bicyclettes.

La conscience croissante de la santé et les tendances fitness accélèrent les activités cyclistes

La sensibilisation à la santé post-pandémique a accéléré l'évolution vers le transport actif, le cyclisme gagnant en popularité à la fois comme activité de fitness et solution de déplacement durable. Les programmes de bien-être d'entreprise reflètent de plus en plus cette tendance en offrant des subventions pour vélos, des remboursements kilométriques et des allocations cyclistes dans le cadre d'avantages sociaux plus larges. Par exemple, SAP soutient le cyclisme des employés par des incitations financières pour l'achat de bicyclettes et de vélos électriques, ainsi qu'en fournissant des installations de stationnement et de maintenance sur site. Cet encouragement institutionnel a alimenté la demande pour des bicyclettes et équipements premium, créant de nouveaux segments axés sur la valeur dans le marché. Simultanément, les centres urbains investissent dans l'infrastructure cycliste, telle que les voies cyclables dédiées et le stockage sécurisé, pour soutenir ce transfert modal. Alors que les priorités continuent d'évoluer autour des soins de santé préventifs et de l'équilibre travail-vie, le cyclisme s'ancre fermement dans le mode de vie moderne, particulièrement dans les zones métropolitaines d'Europe. L'intégration du cyclisme dans les routines quotidiennes a également incité les fabricants à développer des produits innovants qui s'adressent à la fois aux cyclistes récréatifs et professionnels, des fonctionnalités de sécurité avancées aux technologies d'amélioration des performances.

Les initiatives gouvernementales croissantes favorisent l'adoption du transport durable

L'Union européenne a considérablement élevé le statut du cyclisme d'une activité récréative à un composant clé de la politique des transports. En avril 2024, la Déclaration européenne sur le cyclisme a été signée par le Conseil européen, la Commission et le Parlement, reconnaissant officiellement le cyclisme comme un mode de transport à part entière [3]Source: Fédération européenne des cyclistes, "2024 : Une année de percées pour le cyclisme," ecf.com. La déclaration reconnaît le cyclisme comme l'une des formes de transport les plus durables, accessibles, inclusives, peu coûteuses et saines, soulignant son importance pour la société et l'économie européennes. Les États membres individuels mettent également en œuvre des mesures de soutien, comme le démontre la directive de l'Espagne aux villes concernant l'utilisation des fonds de l'UE pour l'infrastructure cycliste et les zones à faibles émissions. Cette approche coordonnée aux niveaux de l'UE et national stimule la croissance du marché européen de la bicyclette. La mise en œuvre de ces politiques a abouti à un investissement accru dans l'infrastructure cycliste à travers les principales villes européennes, incluant des voies cyclables dédiées, des installations de stationnement sécurisées et des systèmes de vélos en libre-service. En outre, l'accent croissant sur la mobilité urbaine durable a encouragé les parties prenantes des secteurs public et privé à développer des solutions innovantes pour intégrer le cyclisme dans les réseaux de transport existants.

La sensibilisation environnementale croissante et l'accent sur la durabilité stimulent l'adoption de la bicyclette

La conscience climatique a évolué d'une préférence des consommateurs à une exigence réglementaire, le cyclisme émergeant comme une solution mesurable pour les objectifs de réduction carbone. Le rapport 2024 de l'Agence européenne pour l'environnement indique environ 70 000 décès dans l'UE dus à l'exposition aiguë à l'ozone résultant de la dégradation environnementale [4]Source: Agence européenne pour l'environnement, "Pollution de l'air en Europe-Estimations clés de santé," eea.europa.eu. Cet impératif environnemental a créé des segments de marché distincts de consommateurs soucieux de l'environnement prêts à payer des prix premium pour des options de transport durable, accélérant davantage l'adoption de la bicyclette à travers l'Europe. Les gouvernements de la région mettent en œuvre des réglementations d'émissions plus strictes et des initiatives de mobilité durable, rendant les bicyclettes une alternative de transport de plus en plus attrayante. L'accent croissant sur la réduction des empreintes carbone dans les zones urbaines a conduit à des investissements significatifs dans l'infrastructure cycliste, incluant des voies cyclables dédiées et des installations de stationnement sécurisées, soutenant l'expansion du marché. Ces développements d'infrastructure, combinés à une sensibilisation environnementale croissante, ont abouti à un changement notable dans les préférences de transport urbain, avec plus de résidents choisissant les bicyclettes pour leurs déplacements quotidiens.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Les options de transport alternatives telles que les motocyclettes et les systèmes de transport rapide réduisent les taux d'adoption de la bicyclette | -1.2% | Europe du Sud, métropoles riches en transport | Moyen terme (2-4 ans) |

| La prolifération de produits de bicyclette contrefaits impacte négativement l'expansion du marché | -0.8% | Europe de l'Est, canaux e-commerce | Court terme (≤ 2 ans) |

| Les prix élevés des bicyclettes électriques limitent l'acceptation généralisée des consommateurs à travers les régions | -1.5% | Europe de l'Est, segments sensibles aux prix | Moyen terme (2-4 ans) |

| L'infrastructure routière inadéquate dans les régions rurales affecte l'expérience de conduite de bicyclette | -0.7% | Europe de l'Est rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les options de transport alternatives telles que les motocyclettes et les systèmes de transport rapide réduisent les taux d'adoption de la bicyclette

Les réseaux de transport public étendus dans les principales villes européennes créent une concurrence pour l'adoption de la bicyclette, particulièrement là où les systèmes de métro et de bus fournissent des temps de voyage plus rapides et une protection contre les intempéries pendant les longs trajets. Les villes avec des systèmes de transport rapide complets font face à des défis d'intégration, car le cyclisme entre souvent en concurrence avec le transport public subventionné au lieu de servir comme solution complémentaire du premier et dernier kilomètre. Dans les marchés d'Europe du Sud, les services de partage de motos et scooters ont gagné en popularité en offrant un transport motorisé qui attire les consommateurs préoccupés par l'effort physique et l'exposition aux intempéries pendant le cyclisme. L'émergence de plateformes intégrées de mobilité-en-tant-que-service présente des opportunités pour que le cyclisme devienne partie de solutions de transport complètes plutôt qu'une option autonome. Les autorités de transport travaillent à développer une infrastructure qui permet des transitions transparentes entre le cyclisme et le transport public grâce à des installations de stationnement sécurisées pour vélos dans les gares et des voitures accueillantes aux vélos dans les trains. Les gouvernements municipaux mettent également en œuvre des politiques pour encourager l'intégration du transport multimodal par des systèmes de paiement unifiés et des applications de planification d'itinéraires coordonnées.

La prolifération de produits de bicyclette contrefaits impacte négativement l'expansion du marché

La présence de produits de bicyclette contrefaits, particulièrement dans le segment des vélos électriques, crée des risques de sécurité et affecte la confiance des consommateurs dans les marchés européens. Les composants de vélos électriques, incluant les batteries et systèmes électroniques, sont complexes, les rendant susceptibles à des produits de qualité inférieure qui ne respectent pas les normes de sécurité de l'UE. Ces produits non conformes peuvent causer des accidents ou incendies, endommageant la réputation de toute l'industrie des vélos électriques. La Commission européenne met en œuvre des réglementations techniques et des initiatives de standardisation pour protéger l'industrie européenne des bicyclettes électriques et s'attaquer aux problèmes de qualité. Alors que les fabricants investissent dans des mesures anti-contrefaçon et des réseaux de distributeurs autorisés, ces mesures de protection augmentent les coûts des produits, limitant l'accès au marché pour les consommateurs sensibles aux prix. Les associations industrielles et organes réglementaires mènent une surveillance régulière du marché pour identifier et retirer les produits contrefaits des canaux de distribution. De plus, les fabricants mettent en œuvre des systèmes d'authentification numérique et des codes QR pour aider les consommateurs à vérifier l'authenticité des composants de vélos électriques avant l'achat.

Analyse par segment

Par type de produit : Les vélos électriques accélèrent la transformation du marché

Le segment des bicyclettes électriques commande une part de marché dominante de 48,76% en 2024 et devrait s'étendre à un TCAC de 11,01% jusqu'en 2030. Cette position de leadership sur le marché est stimulée par l'acceptation croissante dans le courant dominant, particulièrement dans le transport urbain où l'assistance électrique s'attaque efficacement aux barrières communes du cyclisme comme les côtes, la distance et l'effort physique. L'intégration de la technologie de batterie avancée et l'efficacité moteur améliorée ont rendu les vélos électriques plus fiables et rentables pour l'usage quotidien. La sensibilisation des consommateurs aux avantages environnementaux et les incitations gouvernementales pour les solutions de transport durable accélèrent davantage l'adoption des vélos électriques à travers diverses démographies.

Les bicyclettes de montagne/tout-terrain et route/ville maintiennent leurs positions établies dans les segments récréatifs et de déplacement traditionnel respectivement, bien qu'elles rivalisent de plus en plus avec la catégorie montante des vélos électriques. Les bicyclettes hybrides continuent d'attirer les consommateurs qui privilégient la polyvalence et les performances équilibrées, offrant une fonctionnalité multi-usage sans la complexité et le coût additionnels des systèmes électriques. La popularité durable de ces catégories de bicyclettes conventionnelles est soutenue par leurs exigences de maintenance moindres et leur attrait pour les consommateurs orientés fitness. De plus, les améliorations dans les matériaux légers et la technologie des composants améliorent l'expérience de conduite à travers ces segments traditionnels.

Note: Les parts de segment de tous les segments individuels seront disponibles à l'achat du rapport

Par conception : Les vélos classiques dominent malgré l'innovation pliable

Les bicyclettes classiques maintiennent leur domination du marché avec une part de 86,56% en 2024, car les consommateurs choisissent constamment les formats de bicyclette traditionnels pour leurs performances prouvées, durabilité à long terme et rentabilité à travers la plupart des applications cyclistes. La disponibilité généralisée de pièces de rechange et les réseaux de service établis renforcent davantage l'attrait des vélos traditionnels, particulièrement dans les régions avec une infrastructure cycliste bien développée. Alors que les vélos conventionnels conservent leur forte position sur le marché, le segment des vélos pliables démontre un potentiel de croissance significatif avec un TCAC projeté de 10,44% jusqu'en 2030, stimulé par les innovations dans les mécanismes de charnière et les matériaux de cadre avancés qui s'attaquent avec succès aux limitations historiques de performance tout en minimisant les préoccupations de poids.

La densité de population urbaine croissante et les espaces de vie limités dans les principales villes européennes continuent d'alimenter la demande pour les vélos pliables, car ces véhicules polyvalents fournissent un transport économe en espace et des solutions de stockage pratiques pour les habitants d'appartements, éliminant les inquiétudes concernant le vol et les dommages météorologiques associés au stationnement extérieur. L'intégration réussie des mécanismes pliables avec la technologie des vélos électriques a établi un segment de marché premium qui attire particulièrement les navetteurs urbains cherchant à la fois des capacités de stockage compact et une portée de voyage étendue, renforçant la trajectoire de croissance de la catégorie des vélos pliables. Cette tendance est davantage soutenue par les politiques municipales favorisant les alternatives de transport durable et l'adoption croissante du déplacement en mode mixte, où les cyclistes combinent le voyage à vélo avec le transport public.

Par utilisateur final : Les hommes mènent tandis que les enfants stimulent la croissance

Les hommes détiennent une position dominante sur le marché du cyclisme avec une part de 47,89% en 2024, attribuée à leur engagement plus élevé dans les activités de cyclisme de déplacement et récréatives. Cette domination reflète les modèles de participation historiques et les cultures cyclistes établies à travers diverses régions. Cependant, la dynamique du marché connaît des changements significatifs, avec le segment des enfants émergeant comme la catégorie à croissance la plus rapide, projetée pour s'étendre à un TCAC de 10,03% jusqu'en 2030. Cette trajectoire de croissance remarquable est stimulée par l'accent parental croissant sur les méthodes de transport actif et l'éducation cycliste précoce, reflétant un changement sociétal plus large vers les solutions de mobilité durable.

La composition évolutive du marché est notamment marquée par la participation croissante des femmes au cyclisme, soutenue par des initiatives de développement de produits ciblées incluant des cadres enjambement bas, des systèmes d'éclairage intégrés et une capacité de charge améliorée conçue spécifiquement pour les besoins de transport familial. La croissance robuste du segment des enfants est renforcée par l'investissement parental accru dans l'infrastructure cycliste et l'équipement de sécurité, complété par des programmes éducatifs complets qui positionnent le cyclisme à la fois comme une activité récréative agréable et une compétence de transport pratique. Cette tendance est davantage renforcée par la sensibilisation croissante aux avantages pour la santé et aux avantages environnementaux du cyclisme, menant à une adoption accrue à travers tous les groupes d'âge et démographies.

Par canal de distribution : Le commerce de détail physique domine au milieu de la transformation numérique

Les magasins de détail physiques continuent de dominer le marché de la bicyclette, commandant une part de marché de 81,23% en 2024. Ces établissements physiques fonctionnent comme des points de contact cruciaux pour les consommateurs, livrant des services complets incluant des sessions d'ajustement professionnel de vélos, des essais et des conseils techniques spécialisés. Les emplacements de détail traditionnels se distinguent par des services d'assemblage professionnel, un support de maintenance programmée et une assistance de garantie, en faisant la destination principale pour les achats de bicyclettes. L'expérience pratique et l'accès immédiat au personnel expert dans ces magasins fournissent aux clients la confiance dans leurs décisions d'achat, particulièrement pour les investissements de bicyclettes de haute valeur.

Le segment du commerce de détail en ligne montre des perspectives de croissance significatives, avec un TCAC anticipé de 11,24% jusqu'en 2030, stimulé par les tendances de transformation numérique et les modèles d'achat changeants des consommateurs. Ce canal de distribution exploite les innovations technologiques en visualisation de produits, solutions d'ajustement virtuel et systèmes sophistiqués de livraison d'articles volumineux. L'intégration de modèles de détail hybrides fusionne la commodité numérique avec les capacités de service physique, tandis que les stratégies directes au consommateur aident à réduire les marges de détail et permettent aux fabricants de maintenir le contrôle de l'expérience de marque et les relations client directes. L'expansion du commerce mobile et l'amélioration de la sécurité des paiements numériques ont davantage accéléré l'adoption des achats de bicyclettes en ligne, particulièrement parmi les consommateurs plus jeunes et technophiles.

Analyse géographique

L'Allemagne maintient sa position dominante sur le marché européen de la bicyclette, commandant une part de marché de 28,04% en 2024 et s'établissant comme le plus grand marché de la région. Ce leadership est bâti sur trois piliers clés : une infrastructure cycliste étendue, de solides capacités de fabrication domestique et un cadre politique complet qui promeut activement le transport durable. L'engagement du pays envers le cyclisme est davantage mis en évidence par son investissement continu dans des voies cyclables dédiées, des installations de stationnement sécurisées et l'intégration avec les systèmes de transport public. De plus, les consommateurs allemands démontrent une préférence croissante pour les bicyclettes premium et les vélos électriques, soutenue par les incitations gouvernementales et la sensibilisation environnementale.

L'Espagne présente un potentiel de croissance significatif avec un TCAC anticipé de 10,76% jusqu'en 2030, stimulé par des réglementations gouvernementales strictes exigeant que les villes allouent les fonds de l'UE vers les voies cyclables et les zones à faibles émissions. La densité urbaine du pays et les conditions climatiques favorables rendent le cyclisme une alternative de transport de plus en plus attrayante, tandis que les principales zones métropolitaines comme Madrid et Barcelone continuent d'étendre leur infrastructure cycliste et leurs services de vélos en libre-service, soutenus par les initiatives de mobilité verte de l'UE. Le marché espagnol connaît un changement notable dans le comportement des consommateurs, avec plus de résidents adoptant les bicyclettes pour les déplacements quotidiens. Les autorités locales répondent en mettant en œuvre des plans de mobilité urbaine complets qui priorisent le développement d'infrastructure cycliste et les mesures de sécurité.

D'autres marchés européens démontrent des progrès substantiels dans le développement de leur infrastructure cycliste. L'investissement significatif de la France de 276 millions EUR à Lille, qui inclut la construction de 220 kilomètres de nouvelles routes cyclistes d'ici 2027, tel que rapporté par la Commission européenne, exemplifie ce développement régional. L'expansion de la Pologne des systèmes de vélos en libre-service souligne l'accent croissant sur l'infrastructure cycliste dans les marchés secondaires, créant de nouvelles opportunités au-delà des pays traditionnellement axés sur le cyclisme. Ces marchés émergents mettent en œuvre des solutions innovantes pour surmonter les défis d'infrastructure, incluant le développement de voies cyclables protégées et de systèmes intelligents de gestion du trafic. L'intégration de l'infrastructure cycliste avec les réseaux de transport public existants devient une priorité à travers ces marchés, soutenue par les initiatives de financement tant nationales qu'au niveau de l'UE.

Paysage concurrentiel

Le marché européen de la bicyclette démontre une fragmentation modérée, créant un environnement concurrentiel où les acteurs établis comme Accell Group, Giant Manufacturing, Pon Holdings, Trek Bicycle Corporation et Scott Sports font face à la pression tant des contraintes financières que des nouveaux entrants sur le marché. Ce paysage concurrentiel a mené à un accent accru sur la différenciation de produits et les stratégies de positionnement sur le marché parmi les fabricants. Les acteurs régionaux gagnent également en importance en s'adressant à des segments de marché spécifiques et en exploitant efficacement les réseaux de distribution locaux.

La différenciation technologique est devenue un facteur crucial dans le positionnement concurrentiel, avec les entreprises investissant massivement dans l'intégration IoT, les composants intelligents et les fonctionnalités de connectivité. Ces avancées technologiques permettent des stratégies de tarification premium tout en favorisant la rétention client par des écosystèmes numériques intégrés. Cette tendance est exemplifiée par le lancement 2024 de Comodule des capacités de personnalisation SDK et des systèmes antivol 2Lock, soulignant la collaboration croissante entre les fournisseurs de technologie et les fabricants traditionnels de bicyclettes. L'intégration de technologies avancées a également mené à l'amélioration des processus de fabrication et l'optimisation de la chaîne d'approvisionnement. Les entreprises se concentrent de plus en plus sur le développement de solutions technologiques propriétaires pour maintenir les avantages concurrentiels sur le marché.

La dynamique concurrentielle de l'industrie évolue davantage par l'adoption de modèles de vente directe au consommateur et de programmes de leasing d'entreprise. Cette transformation bénéficie particulièrement aux entreprises qui ont développé des capacités numériques robustes et une infrastructure de service, marquant un changement significatif des stratégies commerciales traditionnellement dépendantes du détail. Le changement a incité les détaillants traditionnels à adapter leurs modèles commerciaux et améliorer leur présence en ligne. De plus, les fabricants étendent leurs réseaux de service après-vente pour soutenir les relations client directes et maintenir la fidélité à la marque à long terme.

Leaders de l'industrie européenne de la bicyclette

-

Trek Bicycle Corporation

-

Accell Group NV

-

Giant Manufacturing Co. Ltd

-

Pon Holdings BV

-

Scott Sports SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : ENYRING GmbH s'est associée avec Swobbee pour déployer une plateforme de batterie échangeable à travers Berlin et Amsterdam, stimulant l'infrastructure de micromobilité urbaine.

- Avril 2025 : Ampler a dévoilé les bicyclettes électriques Nova et Nova Pro avec compatibilité de charge USB-C. Ces modèles incorporent une technologie de batterie avancée et offrent aux cyclistes la commodité de charger leurs appareils par des ports USB-C intégrés.

- Avril 2025 : Gabriel India Limited est entré sur le marché européen de la bicyclette en introduisant des solutions de suspension pour les vélos de ville, cargo, SUV et de montagne. L'entreprise se concentre sur la fourniture de fourches de suspension pour des catégories spécifiques de bicyclettes.

- Septembre 2024 : Brompton a élargi sa gamme de produits en introduisant des vélos de gravel pliables avec des roues de 20 pouces. Les nouveaux modèles combinent le mécanisme pliable de l'entreprise avec des roues plus grandes pour fournir une meilleure stabilité et polyvalence pour le cyclisme hors route.

Portée du rapport sur le marché européen de la bicyclette

Une bicyclette consiste en deux roues tenues dans un cadre, l'une derrière l'autre, propulsée par des pédales et dirigée avec un guidon attaché à la roue avant. Le cyclisme est l'un des nombreux exercices qui aident la condition physique générale des individus. Les bicyclettes sont utilisées dans cette activité aérobique car elles augmentent la condition cardiovasculaire.

Le marché européen de la bicyclette est segmenté par type, canal de distribution et pays. Par type, le marché est segmenté en bicyclettes de route, bicyclettes hybrides, bicyclettes tout-terrain, vélos électriques et autres types. Basé sur les canaux de distribution, le marché est segmenté en magasins de détail physiques et magasins de détail en ligne. Basé sur le pays, le marché est segmenté en Espagne, Royaume-Uni, Allemagne, France, Italie, Pays-Bas et le reste de l'Europe.

La taille du marché a été effectuée en termes de valeur en USD pour tous les segments susmentionnés.

| Route/Ville |

| Montagne/Tout-terrain |

| Hybride |

| Vélo électrique |

| Autres types |

| Classique |

| Pliable |

| Hommes |

| Femmes |

| Enfants |

| Magasins de détail physiques |

| Magasins de détail en ligne |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Route/Ville |

| Montagne/Tout-terrain | |

| Hybride | |

| Vélo électrique | |

| Autres types | |

| Par conception | Classique |

| Pliable | |

| Par utilisateur final | Hommes |

| Femmes | |

| Enfants | |

| Par canal de distribution | Magasins de détail physiques |

| Magasins de détail en ligne | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen de la bicyclette ?

Le marché est évalué à 29,97 milliards USD en 2025 et devrait grimper à 46,98 milliards USD d'ici 2030 à un TCAC de 9,41%.

Quel segment détient la plus grande part du marché européen de la bicyclette ?

Les bicyclettes électriques mènent avec 48,76% de part en 2024 grâce à l'adoption croissante des navetteurs et aux avancées technologiques.

Quel pays européen génère le plus haut revenu de bicyclettes ?

L'Allemagne représente 28,04% des ventes régionales, soutenue par une infrastructure étendue et des incitations pro-cyclisme.

Pourquoi les vélos pliables croissent-ils rapidement en Europe ?

La densité urbaine, le stockage d'appartement limité et les innovations dans les charnières légères stimulent un TCAC de 10,44% pour les conceptions pliables jusqu'en 2030.

Quelle tendance technologique façonne la différenciation de produits ?

L'intégration IoT-allant du suivi GPS aux diagnostics par voie aérienne-soutient la tarification premium et la rétention client.

Dernière mise à jour de la page le: