Tendances du marché de Guerre électronique aéroportée Industrie

Le segment des avions sans pilote connaîtra une croissance rapide au cours de la période de prévision

- Les plates-formes sans pilote telles que les véhicules aériens sans pilote (UAV) sont devenues la principale plate-forme pour mener des missions ISR. Cest pourquoi les fabricants dUAV sefforcent de développer des capacités furtives pour leur portefeuille de produits en incorporant des matériaux et des conceptions avancés qui réduisent la section efficace radar dune plate-forme donnée, lui permettant ainsi déchapper aux radars et aux systèmes de défense aérienne intégrés. De plus, ces plates-formes sont équipées de contre-mesures électroniques telles que des liaisons de données résistantes au brouillage pour empêcher les perturbations ennemies.

- Les missions actuelles de ces plates-formes impliquent la création d'orbites opérationnelles qui utilisent des plates-formes de renseignement, de surveillance et de reconnaissance (ISR) pour collecter plusieurs formes de données ISR, notamment des signaux électroniques (SIGINT), des images (IMINT) et des vidéos animées (FMV). ). De nouveaux modèles sont continuellement lancés pour servir les forces de défense. Par exemple, en août 2022, la Chine a dévoilé le drone FH-35 qui peut faire partie dune formation de drones plus étendue, fournissant un soutien de guerre électronique aux avions avec et sans pilote.

- Davantage de drones dotés de capacités de guerre électronique devraient être lancés au cours de la période de prévision et mis en service actif par les forces de défense mondiales à un rythme rapide, stimulant ainsi la croissance du segment des avions sans pilote du marché.

Télécharger un échantillon

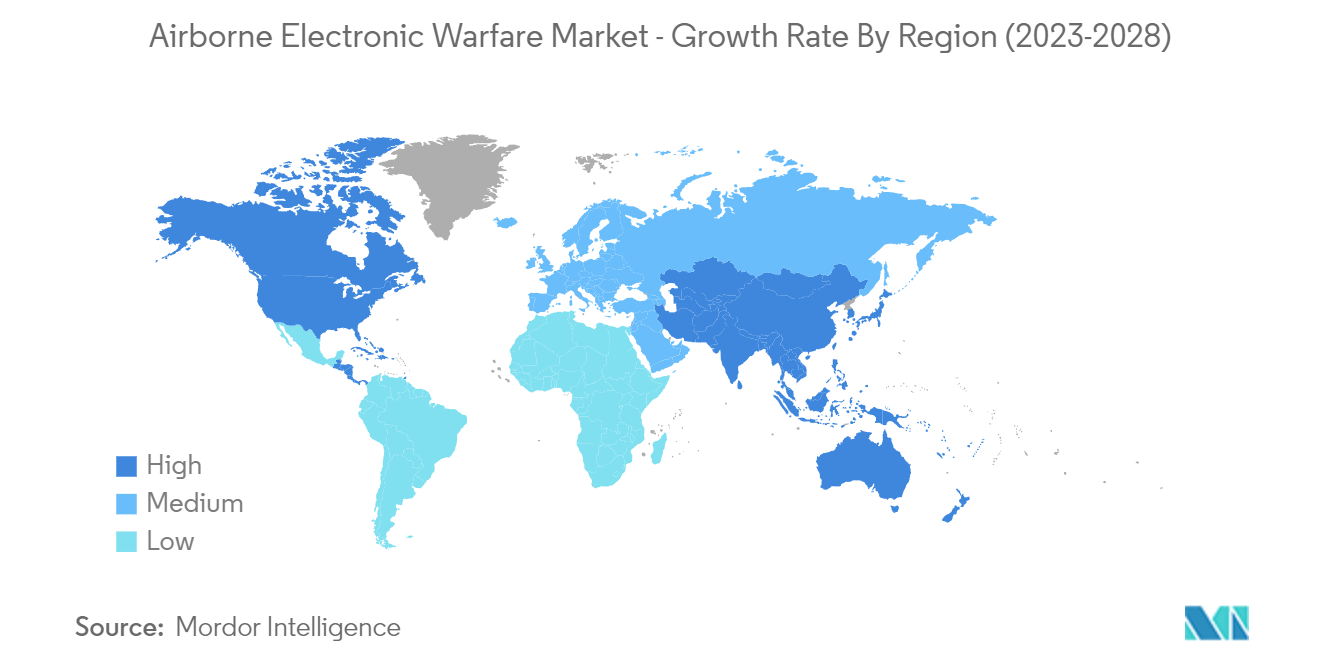

LAmérique du Nord dominera le marché au cours de la période de prévision

- La présence de grands constructeurs d'avions militaires, tels que Boeing Company, Northrop Grumman Corporation et Lockheed Martin Corporation aux États-Unis, a eu un effet positif sur la recherche et le développement (RD) et le déploiement de systèmes aéroportés de guerre électronique dans la région.. Les États-Unis constituent actuellement le plus grand marché pour les avions de guerre électronique, avec plusieurs initiatives en cours ou prévues visant à développer et à introduire des systèmes de guerre électronique aéroportés avancés.

- À cet égard, afin de maintenir les capacités de guerre électronique et de soutenir le développement futur de l'US Air Force, elle met actuellement à niveau les charges utiles de guerre électronique EC-130H Compass Call. L'US Air Force prévoit également d'acquérir 12 EC-37 au cours de la prochaine décennie.

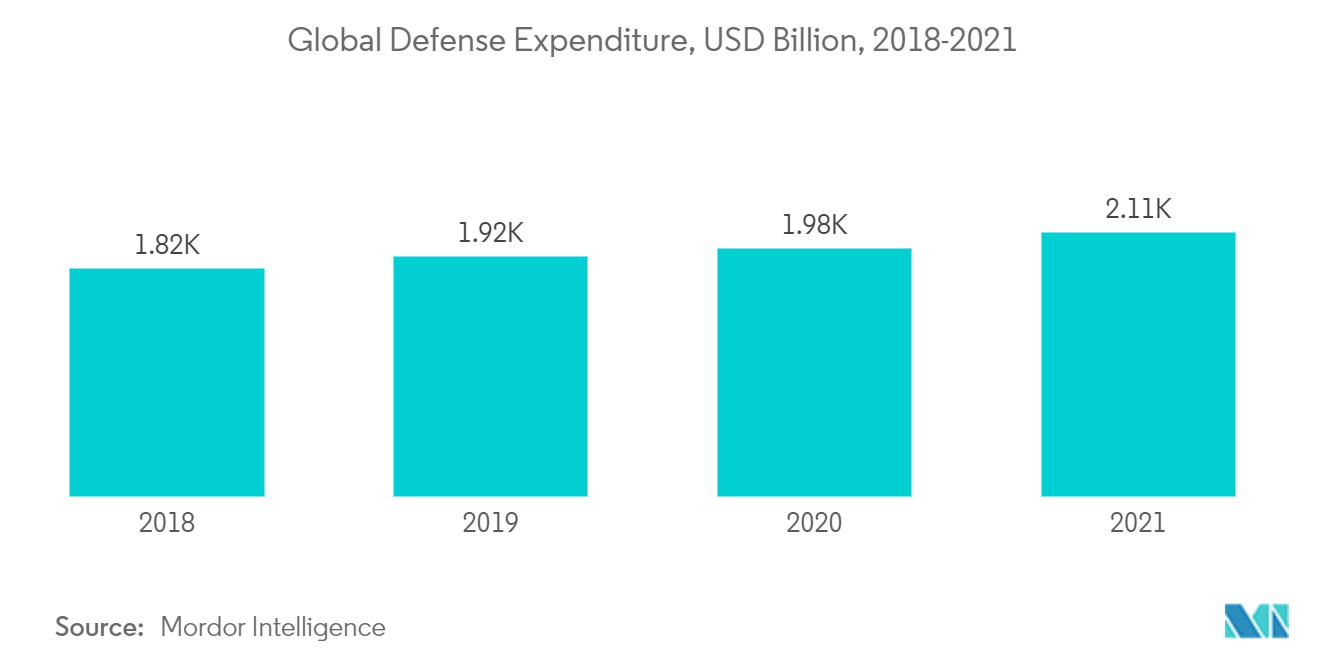

- Selon le Congressional Budget Office, le coût d'acquisition de l'US Air Force devrait augmenter de 11 % de 28 milliards de dollars en 2020 à 31 milliards de dollars en 2024, dont une partie devrait être consacrée à l'achat de divers avions et drones. programmes de véhicules aériens (UAV) dotés de capacités de guerre électronique.

Télécharger un échantillon