Taille et part du marché de la pathologie numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.83 Milliards de dollars |

| Taille du Marché (2030) | 2.9 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

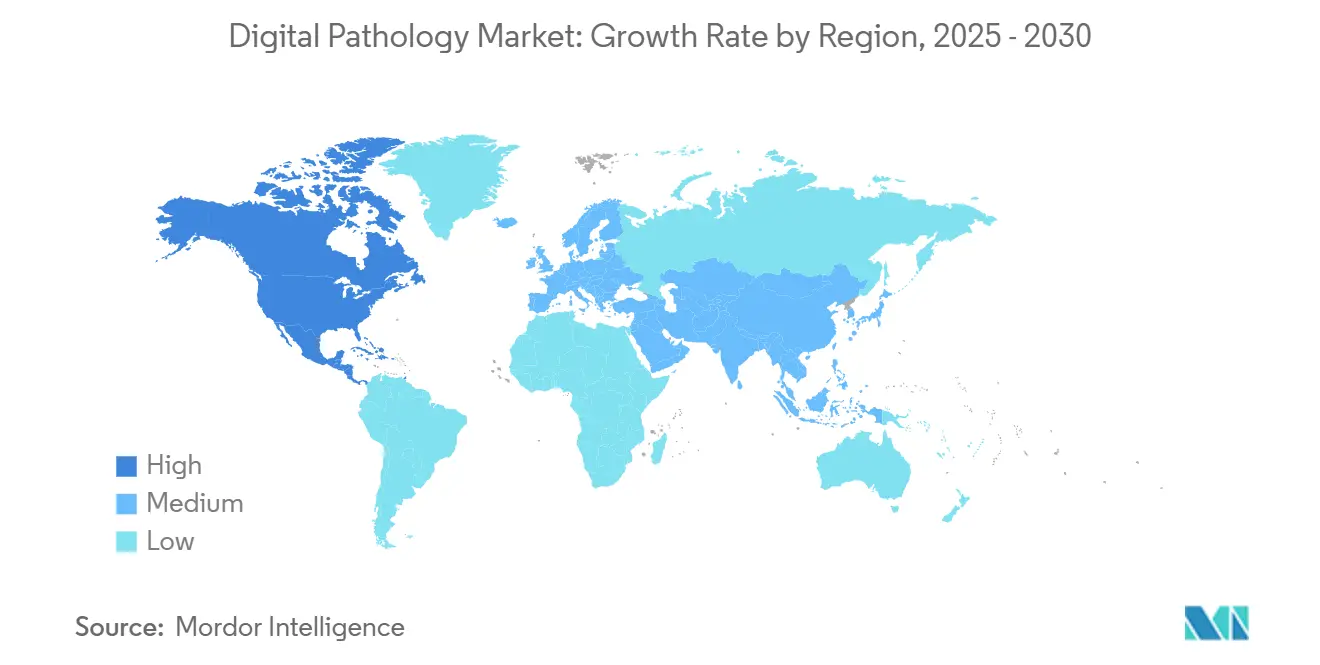

| Plus Grand Marché | Amérique du Nord |

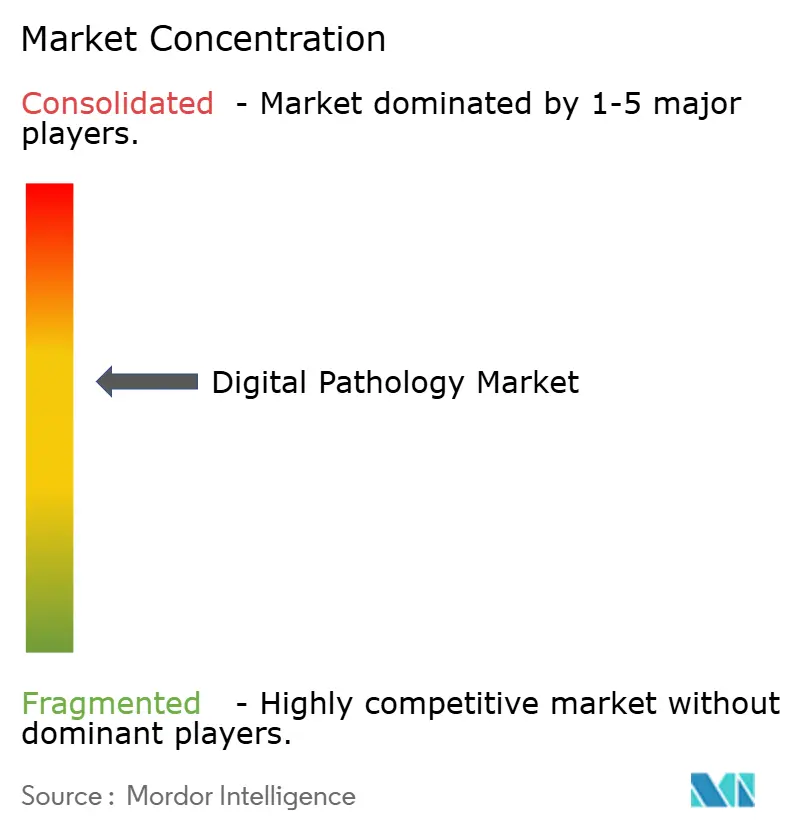

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la pathologie numérique par Mordor Intelligence

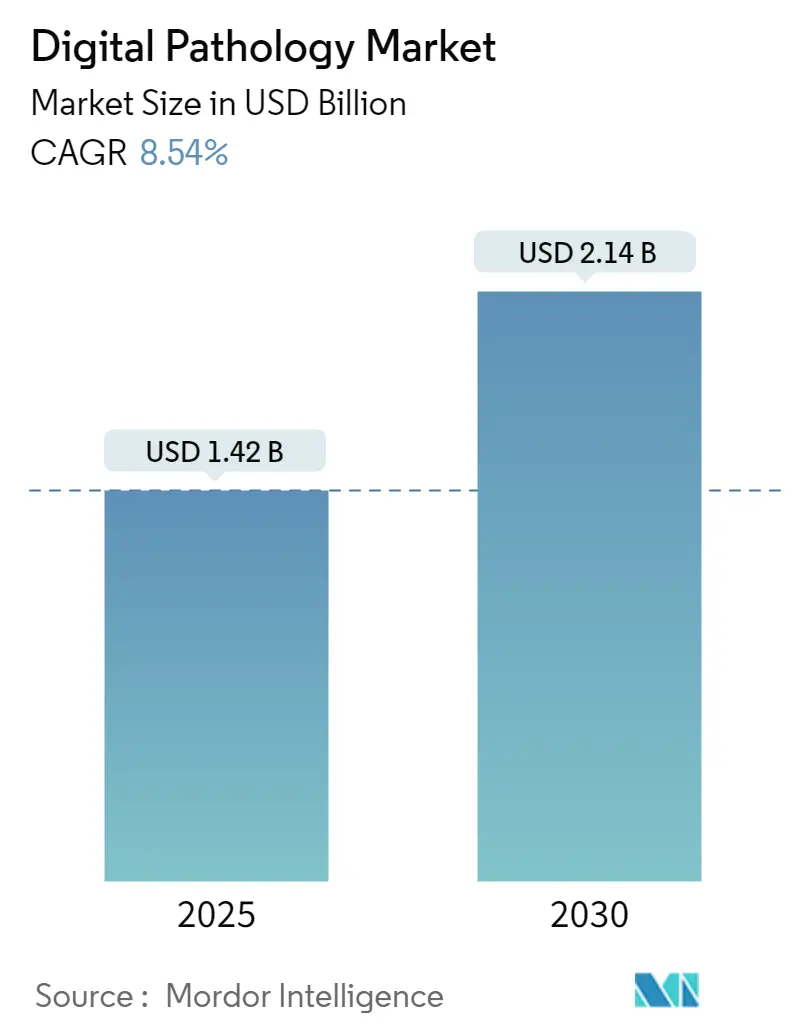

Le marché de la pathologie numérique est évalué à 1,42 milliard USD en 2025 et devrait atteindre 2,14 milliards USD d'ici 2030, s'étendant à un TCAC de 8,54 %. Cette accélération est liée à un environnement réglementaire qui n'est plus exploratoire ; plusieurs autorisations FDA ont repositionné l'imagerie de lames complètes d'un outil expérimental vers un standard de soins cliniquement validé, exerçant subtilement une pression sur les équipes d'approvisionnement hospitalier pour traiter la pathologie numérique comme une dépense d'infrastructure de base plutôt qu'une mise à niveau optionnelle. Cette repriorisation se reflète dans les cycles budgétaires où les plateformes numériques sont maintenant regroupées avec les renouvellements PACS de radiologie, changeant effectivement la politique interne d'allocation du capital.

Points clés du rapport

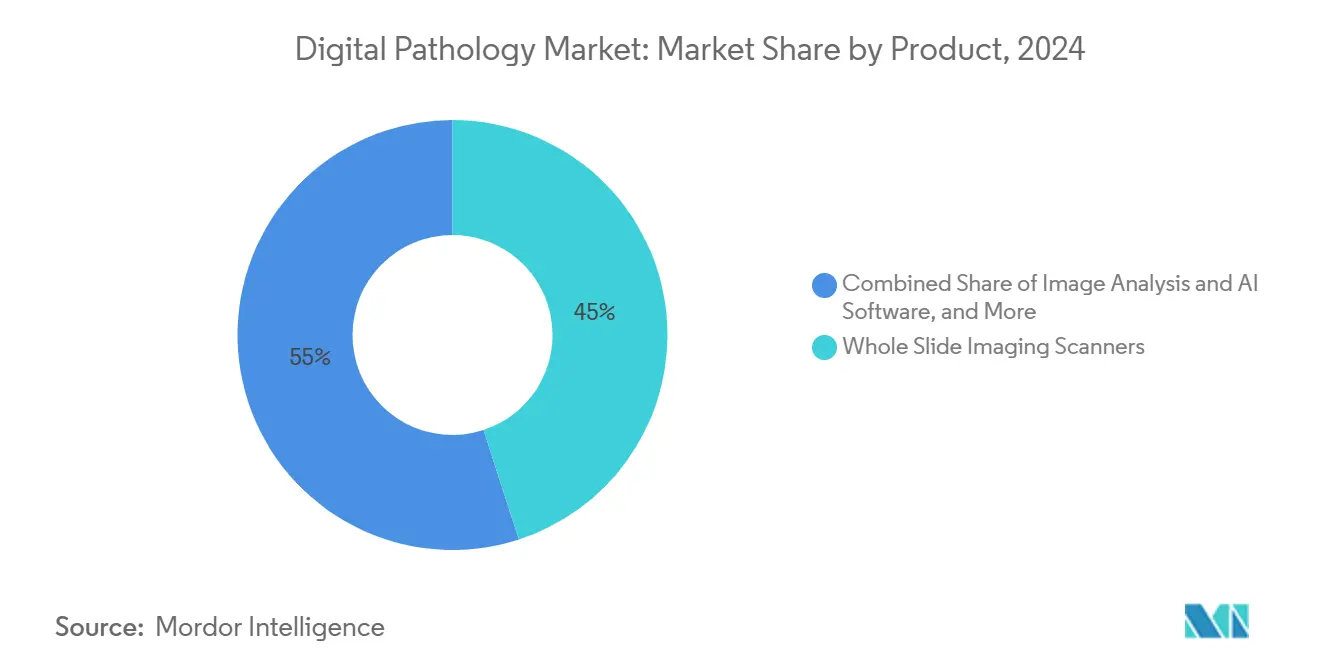

- Les scanners d'imagerie de lames complètes détenaient une part de marché de 45 % en 2024, pourtant l'analyse d'images et les logiciels d'IA se développent plus rapidement, affichant un TCAC de 9,5 % jusqu'en 2030.

- L'imagerie en champ clair contrôle 82 % du marché de 2024, mais les techniques de fluorescence dépassent avec un TCAC de 10,2 %.

- Le diagnostic de maladie reste dominant avec 55 % de part en 2024, pourtant la télépathologie et la consultation constituent l'application à croissance la plus rapide avec un TCAC de 9,9 %.

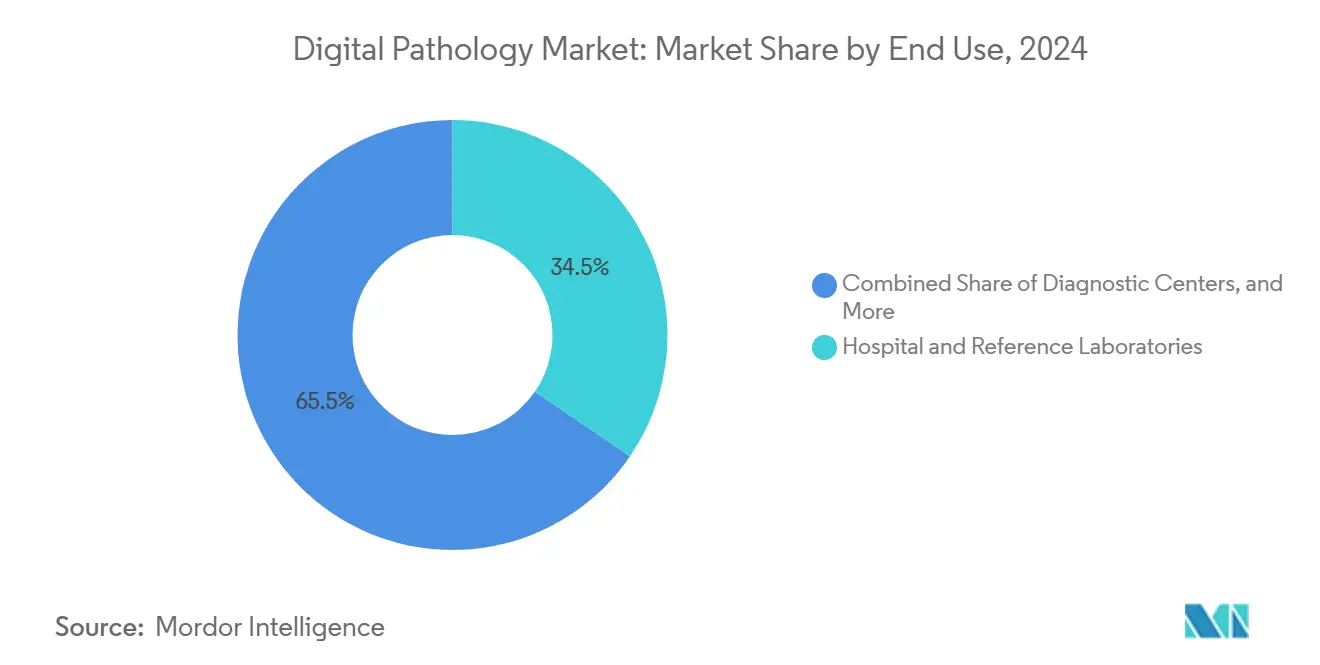

- Les hôpitaux et laboratoires de référence représentent 38 % du chiffre d'affaires de 2024, mais les entreprises pharmaceutiques et biotechnologiques, y compris les CRO, se développent plus rapidement avec un TCAC de 9,3 %.

- Les systèmes sur site représentent encore 64 % des déploiements en 2024, pourtant les solutions cloud dépassent avec un TCAC de 10,2 %.

- L'Amérique du Nord commande 46 % du chiffre d'affaires de 2024 tandis que l'Asie-Pacifique croît avec un TCAC de 11 %.

Tendances et perspectives du marché mondial de la pathologie numérique

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries mondiales de pathologistes accélérant les workflows numériques automatisés | +1.4 % | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Essais oncologiques et d'immunothérapie à grande échelle exigeant une évaluation centralisée des biomarqueurs basée sur l'image | +1.3 % | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Numérisation des soins de santé financée par le gouvernement et initiatives nationales d'IA fournissant des subventions capitales et des voies réglementaires accélérées | +1.2 % | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Croissance des diagnostics compagnons et thérapies personnalisées nécessitant une analytique quantitative d'images tissulaires à échelle commerciale | +1.1 % | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Stratégies d'imagerie d'entreprise intégrant la pathologie numérique, la radiologie et les DSE pour des programmes de médecine de précision à l'échelle hospitalière | +1.0 % | Mondial (réseaux hospitaliers de niveau 1) | Moyen terme (2-4 ans) |

| Nombre croissant de téléconsultations qui élargissent l'accès à l'expertise de sous-spécialité | +0.9 % | Mondial (marchés ruraux et mal desservis) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries mondiales de pathologistes : l'automatisation devient mission-critique

La demande d'histopathologie continue d'augmenter même alors que le bassin mondial de pathologistes se contracte. Aux États-Unis, une baisse projetée de 7 % des pathologistes qualifiés d'ici 2030 entre en collision avec une hausse de 41 % du volume de spécimens, produisant un décalage structurel de charge de travail qui redirige intuitivement l'investissement vers l'automatisation. Les pays d'Asie-Pacifique font face à des ratios encore plus frappants, ce qui, en termes pratiques, repositionne la pathologie numérique d'un luxe de productivité à une sauvegarde opérationnelle contre les arriérés de diagnostic. Les laboratoires adoptant des outils de triage IA rapportent un débit de cas 15-25 % plus rapide, une marge qui n'est pas seulement de l'efficacité mais aussi un levier de capacité latente-un que les dirigeants valorisent de plus en plus comme une couverture contre la perte de revenus due aux rapports retardés [1]U.S. Food & Drug Administration. "Digital Pathology Program." FDA, dernière mise à jour janvier 2025. Consulté le 8 mai 2025.. L'implication en cascade est que les budgets de pathologie numérique sont maintenant justifiés sur les mêmes bases que les programmes de stabilisation de la main-d'œuvre, un cadrage qui les élève dans les modèles financiers des systèmes de santé.

Essais cliniques d'oncologie : les biomarqueurs basés sur l'image stimulent la centralisation

Les essais d'onco-précision dépendent d'analytiques tissulaires quantitatives que la microscopie manuelle ne peut pas faire évoluer de manière fiable. Une majorité croissante de sponsors biotechnologiques achemine déjà les échantillons d'essais via des centres de pathologie numérique centralisés, standardisant ainsi les endpoints de biomarqueurs tout en comprimant les délais d'étude. L'effet d'ondulation économique est que les CRO investissent de plus en plus dans des scanners haute capacité pour suivre le rythme, et en parallèle, les laboratoires hospitaliers découvrent de nouveaux flux de revenus en sous-traitant le travail d'essais. Les dirigeants qui remettaient en question la monétisation à court terme de la pathologie numérique reconnaissent maintenant que les revenus de recherche clinique peuvent servir de moteur d'amortissement pour l'équipement capital.

Numérisation gouvernementale des soins de santé : les initiatives nationales d'IA fournissent du capital

Les subventions gouvernementales catalysent des déploiements à grande échelle que les institutions individuelles ne pourraient pas financer seules. Le programme de pathologie numérique de 66 millions GBP (85 millions USD) du Royaume-Uni met en avant comment le financement public est associé à des voies réglementaires accélérées pour raccourcir les cycles d'approvisionnement, un modèle que plusieurs ministères de la santé du G20 adaptent pour leurs propres feuilles de route IA [2]Department of Health and Social Care (Royaume-Uni). "Investissement de 66 millions £ dans les technologies de diagnostic IA." GOV.UK, publié le 21 juin 2023. Consulté le 8 mai 2025.. L'effet d'entraînement est que les pipelines de projets des fournisseurs regorgent de déploiements multi-hospitaliers, ce qui, à son tour, intensifie la concurrence entre les fournisseurs de scanners et de plateformes cloud pour les contrats basés sur le volume. Stratégiquement, les fournisseurs regroupent des offres de services gérés-couvrant la maintenance, les assurances de résidence des données et la validation IA-pour s'aligner avec les règles de trésorerie qui favorisent les structures de dépenses d'exploitation.

Croissance des diagnostics compagnons : analytique quantitative à échelle commerciale

Les régulateurs exigent maintenant souvent des preuves numériques de biomarqueurs avant d'approuver les thérapies ciblées, rendant la quantification algorithmique de marqueurs tels que HER2 et PD-L1 indispensable. L'algorithme de Roche autorisé par la FDA pour l'évaluation HER2 souligne comment les algorithmes passent des contextes de recherche aux workflows de laboratoire de routine, renforçant une boucle de rétroaction dans laquelle la demande pharmaceutique stimule l'adoption hospitalière, qui à son tour élargit l'univers de lames scannées alimentant le raffinement algorithmique [3]Roche Diagnostics. "Roche reçoit l'autorisation FDA pour le scanner de pathologie numérique à grand volume VENTANA DP 600." Communiqué de presse, 12 janvier 2025. Consulté le 8 mai 2025. Un effet secondaire est que les oncologues commencent à attendre des lectures numériques structurées dans les rapports de pathologie, élevant subtilement la barre de performance pour les laboratoires utilisant encore la microscopie analogique.

Téléconsultations : l'expertise à distance reshape la prestation de services

La télépathologie croît à des taux élevés, principalement parce qu'elle monétise le temps des spécialistes au-delà des frontières géographiques. Ce que les cliniciens perçoivent comme une fonctionnalité de commodité est devenu un outil de diversification des revenus stratégique pour les pathologistes, leur permettant de facturer des seconds avis sans besoin de relocalisation. Notamment, les retours des payeurs soulignent que les cadres de remboursement pour la pathologie à distance évoluent à un rythme plus rapide par rapport aux autres services de télésanté. Les assureurs considèrent les examens de lames numériques comme neutres en coût par rapport à l'expédition de lames de verre, résultant en une scrutinisation réduite des réclamations. Cette fiabilité de remboursement pousse les pathologistes à développer des réseaux de consultation de micro-spécialité, reflétant les tendances de sous-spécialisation observées en radiologie il y a une décennie.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés de scanner, stockage et intégration IT limitant l'adoption parmi les laboratoires de niveau intermédiaire et publics | −0.8 % | Amérique latine, Afrique, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Absence de normes d'interopérabilité universellement acceptées entre scanners, LIS et écosystèmes IA | −0.7 % | Mondial | Moyen terme (2-4 ans) |

| Réglementations de souveraineté des données et de transfert transfrontalier ralentissant les déploiements cloud | −0.6 % | Europe, Moyen-Orient et Afrique, Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies de remboursement limitées pour le diagnostic primaire de lames numériques dans de nombreux systèmes de santé nationaux | −0.5 % | Europe (pays sélectionnés), Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés : les laboratoires de niveau intermédiaire font face à des barrières d'adoption

La dépense en capital pour les flottes de scanners, les matrices de stockage et les mises à niveau réseau reste le principal obstacle pour les laboratoires communautaires. Une enquête divulguée publiquement par Labcorp note que seulement environ un tiers des laboratoires cliniques ont installé l'imagerie de lames complètes, citant principalement des contraintes financières. Les déploiements cloud promettent des barrières d'entrée plus faibles en convertissant les coûts fixes en modèles payants à l'usage, mais l'hésitation persiste autour de la budgétisation d'abonnement et des obligations de souveraineté des données. Par conséquent, les fournisseurs pilotent des schémas de financement hybrides-combinant des frais par scan avec des crédits de service-qui imitent les modèles de location de réactifs familiers à la chimie clinique, une approche qui aligne les incitations des fournisseurs avec la croissance réelle du volume de lames.

Normes d'interopérabilité : la fragmentation de l'écosystème entrave l'intégration

L'absence de normes universelles équivalentes DICOM pour les images de pathologie force les DSI dans des intégrations uniques qui compliquent le coût total de possession. L'autorisation FDA récente de la solution Sectra-Leica Biosystems, qui permet les images DICOM pour le diagnostic primaire, laisse entrevoir une feuille de route vers une véritable interopérabilité plug-and-play [4]Philips N.V. "Philips et AWS collaborent sur les solutions de pathologie numérique basées sur le cloud." Communiqué de presse, 3 avril 2024. Consulté le 8 mai 2025. Alors que plus de fournisseurs adoptent des pipelines compatibles DICOM, les laboratoires anticipent des marchés IA inter-plateformes similaires à ceux émergeant en radiologie. Cette perspective influence déjà le langage des appels d'offres, où les hôpitaux stipulent de plus en plus des exigences de pérennité qui récompensent les architectures ouvertes.

Analyse de segment

Produit : la dominance des scanners masque la croissance de l'analyse et des logiciels IA

Les scanners d'imagerie de lames complètes détenaient une part de marché de 45 % en 2024, pourtant l'analyse d'images et les logiciels IA se développent plus rapidement, affichant un TCAC de 9,5 % jusqu'en 2030. Cette dichotomie signale que le matériel devient un ticket d'entrée, tandis que les revenus de services récurrents-englobant l'intégration de workflow et les abonnements d'algorithmes IA-stimulent l'expansion des marges. Pour les fournisseurs, l'implication stratégique est que la valeur à vie dépend moins du prix de vente initial et plus de l'intensité d'utilisation post-installation, incitant aux investissements dans les équipes de succès client qui optimisent le temps de fonctionnement des scanners et l'adoption IA.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Technique d'imagerie : les applications de fluorescence s'étendent au-delà de la recherche

L'imagerie en champ clair contrôle 82 % du marché de 2024, mais les techniques de fluorescence dépassent avec un TCAC de 10,2 %. La capacité de la fluorescence pour la coloration multiplexée résonne maintenant avec les cliniciens qui ont besoin de panels multi-marqueurs pour guider les régimes d'immuno-oncologie. Les fournisseurs repositionnant les scanners de fluorescence des laboratoires de recherche vers les workflows certifiés CLIA découvrent que les services de conseil en conformité commandent des marges premium, compensant effectivement les volumes unitaires de matériel plus faibles.

Application : la télépathologie stimule la croissance des consultations

Le diagnostic de maladie reste dominant avec 55 % de part en 2024, pourtant la télépathologie et la consultation constituent l'application à croissance la plus rapide avec un TCAC de 9,9 %. L'avantage n'est pas seulement l'accès rural ; les centres académiques urbains utilisent la téléconsultation pour lisser les déséquilibres de personnel entre équipes de sous-spécialités, évitant ainsi le coût d'embaucher des pathologistes supplémentaires à temps plein. D'un point de vue d'économie de la santé, la télépathologie réduit les fuites de référencement, gardant les cas complexes-et leurs revenus associés-dans le réseau.

Utilisateur final : les entreprises pharmaceutiques accélèrent l'adoption

Les hôpitaux et laboratoires de référence représentent 38 % du chiffre d'affaires de 2024, mais les entreprises pharmaceutiques et biotechnologiques, y compris les CRO, se développent plus rapidement avec un TCAC de 9,3 %. Les développeurs de médicaments traitent la pathologie numérique comme un outil d'accélération R&D-intégrant l'analytique de lames directement dans les pipelines bioinformatiques-ce qui à son tour sème l'infrastructure qui migre plus tard dans les laboratoires commerciaux. Les partenariats stratégiques entre pharma et centres académiques sont par conséquent structurés pour inclure des clauses de partage d'équipement, répartissant l'amortissement sur des bases d'utilisation plus larges.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Modèle de déploiement : les solutions cloud défient la dominance sur site

Les systèmes sur site représentent encore 64 % des déploiements en 2024, pourtant les solutions cloud dépassent avec un TCAC de 10,2 %. Pour de nombreux DSI, le calcul implique de peser la loi de souveraineté des données contre l'empreinte de stockage en expansion-chaque image de lame complète dépasse souvent 1 GB. Les fournisseurs cloud répondent avec des centres de données verrouillés par région et une tarification de stockage à niveaux qui reflète l'archivage PACS, transformant subtilement la pathologie numérique d'un projet IT lourd en capex en une plateforme d'analytique alignée opex. La collaboration de Philips avec Amazon Web Services illustre ce changement, associant l'expertise d'imagerie avec l'élasticité hyperscale philips.

Analyse géographique

L'Amérique du Nord commande 46 % du chiffre d'affaires de 2024, soutenue par un climat réglementaire proactif. Le programme de pathologie numérique de la FDA publie des références de performance standardisées, ce qui réduit les coûts de validation pour les hôpitaux intégrant des modules IA et soutient à son tour des délais de mise en service plus rapides. Bien que l'adoption soit profonde dans les centres médicaux académiques, les hôpitaux communautaires adoptent plus prudemment, souvent via des accords de partage de spécimens qui leur permettent d'accéder à la capacité d'examen numérique sans posséder de scanners directement. Ce modèle collaboratif assure que même les petites installations restent dans les réseaux de soins basés sur la valeur qui récompensent la cohérence diagnostique.

L'Asie-Pacifique est la région à croissance la plus rapide, affichant un TCAC de 11 % (2025-2030). Les plans de numérisation de santé nationaux en Chine, Japon et Inde débloquent le budget pour les hôpitaux de niveau deux et trois, dont le leadership considère la pathologie numérique comme une technologie de saut. Les stratégies des fournisseurs s'appuient de plus en plus sur des contrats de services gérés qui regroupent le scanning de lames, l'archivage cloud et les locations IA-distillant la pathologie numérique en frais mensuels par cas qui s'alignent avec le remboursement de capitation prévalent dans plusieurs systèmes de santé APAC. La dynamique de saut de la région signifie aussi que le déploiement cloud contourne souvent les contraintes de centres de données hérités, produisant des délais d'implémentation nettement plus courts qu'en marchés occidentaux.

L'Europe maintient un élan solide, propulsée par l'Allemagne et le Royaume-Uni. Le nouveau règlement européen sur les dispositifs de diagnostic in vitro (IVDR) oblige les fournisseurs à démontrer la sécurité et performance des algorithmes, élevant ainsi le seuil de conformité mais augmentant simultanément la confiance des acheteurs. Les consortiums hospitaliers en Scandinavie ont répondu en négociant des cadres d'approvisionnement multi-pays, exploitant le pouvoir de négociation collective pour sécuriser des remises volumétriques et des protocoles de validation IA unifiés. Ces modèles de services partagés laissent entrevoir de futures plateformes continentales où les données de pathologie deviennent un actif de recherche fédéré, alimentant les initiatives de médecine de précision.

Paysage concurrentiel

La structure du marché est modérément fragmentée, avec des conglomérats d'imagerie intégrés-Leica Biosystems de Danaher, Philips et Roche-concurrençant les pure-players spécialisés et les start-ups IA. La récente autorisation DICOM Sectra-Leica montre la capacité des acteurs établis à s'aligner avec l'élan réglementaire, établissant des barres d'interopérabilité élevées que les petits entrants doivent atteindre. Inversement, les start-ups agiles mettent l'accent sur les architectures cloud-natives et les algorithmes IA étroitement focalisés, les rendant attrayantes comme cibles d'acquisition pour les fournisseurs plus importants cherchant à combler les lacunes de portefeuille. Un axe concurrentiel émergent est la fourniture de marchés d'algorithmes : des plateformes qui organisent des outils IA tiers vérifiés pour usage clinique, transformant effectivement les fournisseurs de scanners en opérateurs d'app-store.

Leaders de l'industrie de la pathologie numérique

-

Nikon Corporation

-

Hamamatsu Photonics KK

-

Mikroscan Technologies Inc.

-

3DHistech Ltd

-

Danaher Corporation (Leica Biosystems Nussloch GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Roche a obtenu l'autorisation FDA pour son scanner de lames à grand volume VENTANA DP 600, avec une capacité de 240 lames et renforçant son écosystème Digital Pathology Dx.

- Juin 2024 : Quest Diagnostics a acquis le laboratoire de Memphis de PathAI pour internaliser l'analytique de lames pilotée par IA et renforcer les lignes de services d'oncologie.

- Mai 2024 : La suite d'analyse d'images IA d'Aiforia Technologies est devenue disponible sur Google Cloud Marketplace, rationalisant l'approvisionnement global.

Portée du rapport du marché mondial de la pathologie numérique

Selon la portée du rapport, la pathologie numérique inclut l'acquisition, la gestion, le partage et l'interprétation d'informations de pathologie, qui incluent les lames et données dans un environnement numérique. Les lames numériques sont créées lorsque les lames de verre sont capturées avec un dispositif de scanning, pour offrir une image haute résolution à visualiser sur un écran d'ordinateur ou appareil mobile. Le marché de la pathologie numérique est segmenté par produit (scanner, logiciel, systèmes de stockage et autres produits), application (diagnostic de maladie, découverte de médicaments, et éducation et formation), utilisateur final (entreprises pharmaceutiques, biotechnologiques et CRO, hôpitaux et laboratoires de référence, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre aussi les tailles de marché estimées et tendances pour 17 pays à travers les principales régions globalement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Scanners d'imagerie de lames complètes |

| Logiciels d'analyse d'images et IA |

| Systèmes de communication et stockage |

| Systèmes de gestion de lames et accessoires |

| Champ clair |

| Fluorescence |

| Diagnostic de maladie |

| Découverte de médicaments et diagnostics compagnons |

| Télépathologie et consultation |

| Éducation et formation |

| Assurance qualité et archivage |

| Hôpitaux et laboratoires de référence |

| Entreprises pharmaceutiques et biotechnologiques et CRO |

| Centres de diagnostic |

| Autres utilisateurs finaux |

| Sur site |

| Cloud / SaaS |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Scanners d'imagerie de lames complètes | |

| Logiciels d'analyse d'images et IA | ||

| Systèmes de communication et stockage | ||

| Systèmes de gestion de lames et accessoires | ||

| Par technique d'imagerie | Champ clair | |

| Fluorescence | ||

| Par application | Diagnostic de maladie | |

| Découverte de médicaments et diagnostics compagnons | ||

| Télépathologie et consultation | ||

| Éducation et formation | ||

| Assurance qualité et archivage | ||

| Par utilisateur final | Hôpitaux et laboratoires de référence | |

| Entreprises pharmaceutiques et biotechnologiques et CRO | ||

| Centres de diagnostic | ||

| Autres utilisateurs finaux | ||

| Par modèle de déploiement | Sur site | |

| Cloud / SaaS | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché de la pathologie numérique ?

La taille du marché de la pathologie numérique devrait atteindre 1,42 milliard USD en 2025 et croître à un TCAC de 8,54 % pour atteindre 2,14 milliards USD d'ici 2030.

Quelle région détient la plus grande part de marché ?

L'Amérique du Nord est en tête avec environ 46 % de part du chiffre d'affaires mondial en 2024, soutenue par un environnement réglementaire favorable.

Qui sont les acteurs clés du marché de la pathologie numérique ?

Nikon Corporation, Hamamatsu Photonics KK, Mikroscan Technologies Inc., 3DHistech Ltd et Danaher Corporation (Leica Biosystems Nussloch GmbH) sont les principales entreprises opérant sur le marché de la pathologie numérique.

Quelle est la région à croissance la plus rapide dans le marché de la pathologie numérique ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2025-2030).

Quel modèle de déploiement croît le plus rapidement ?

Les plateformes cloud/SaaS se développent à un TCAC de 10,2 % jusqu'en 2030, défiant la dominance sur site.

Pourquoi les entreprises pharmaceutiques investissent-elles massivement dans la pathologie numérique ?

Les développeurs de médicaments exploitent la pathologie numérique pour la quantification des biomarqueurs et la stratification des patients, accélérant les essais d'onco-précision et le développement de diagnostics compagnons.

Dernière mise à jour de la page le: