Taille et part du marché du traitement de la carie dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

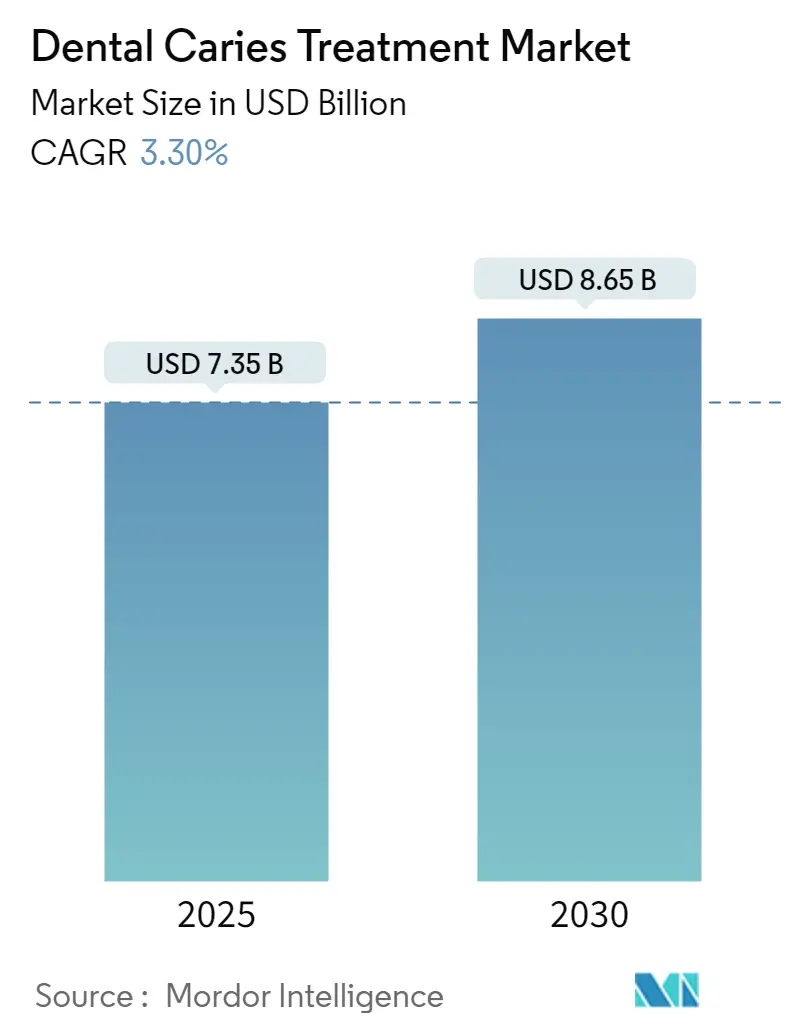

| Taille du Marché (2025) | 7.35 Milliards de dollars |

| Taille du Marché (2030) | 8.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.30% CAGR |

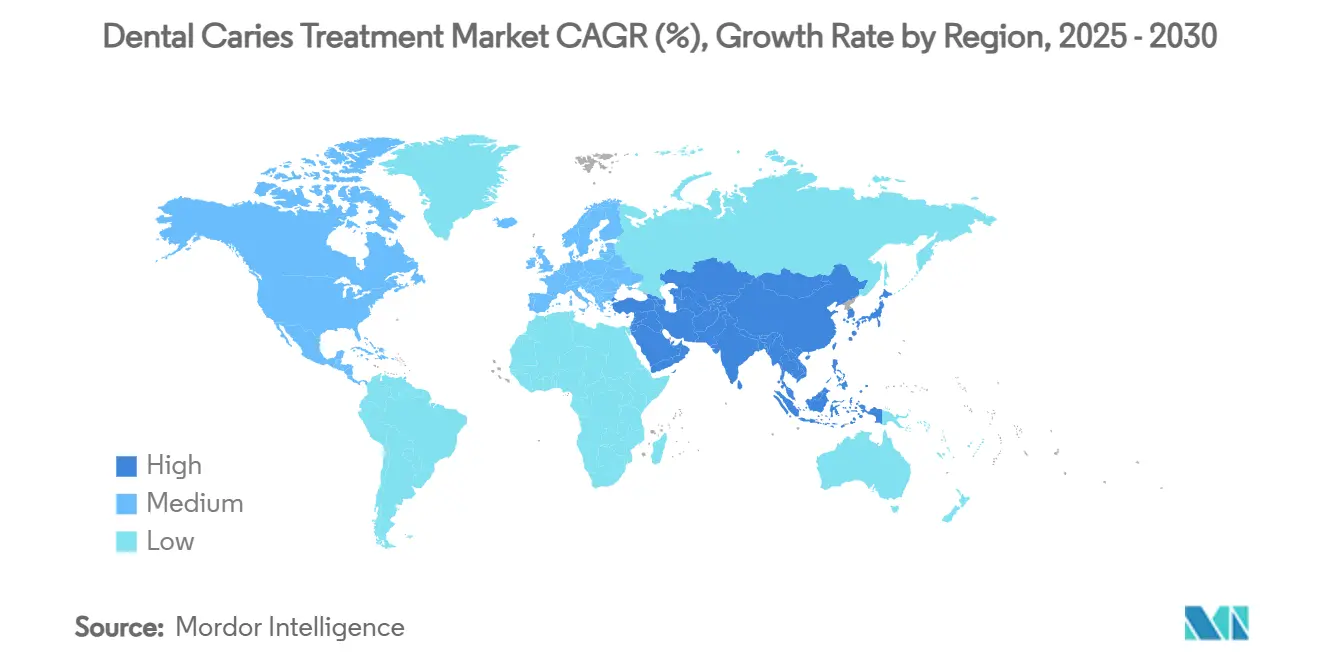

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

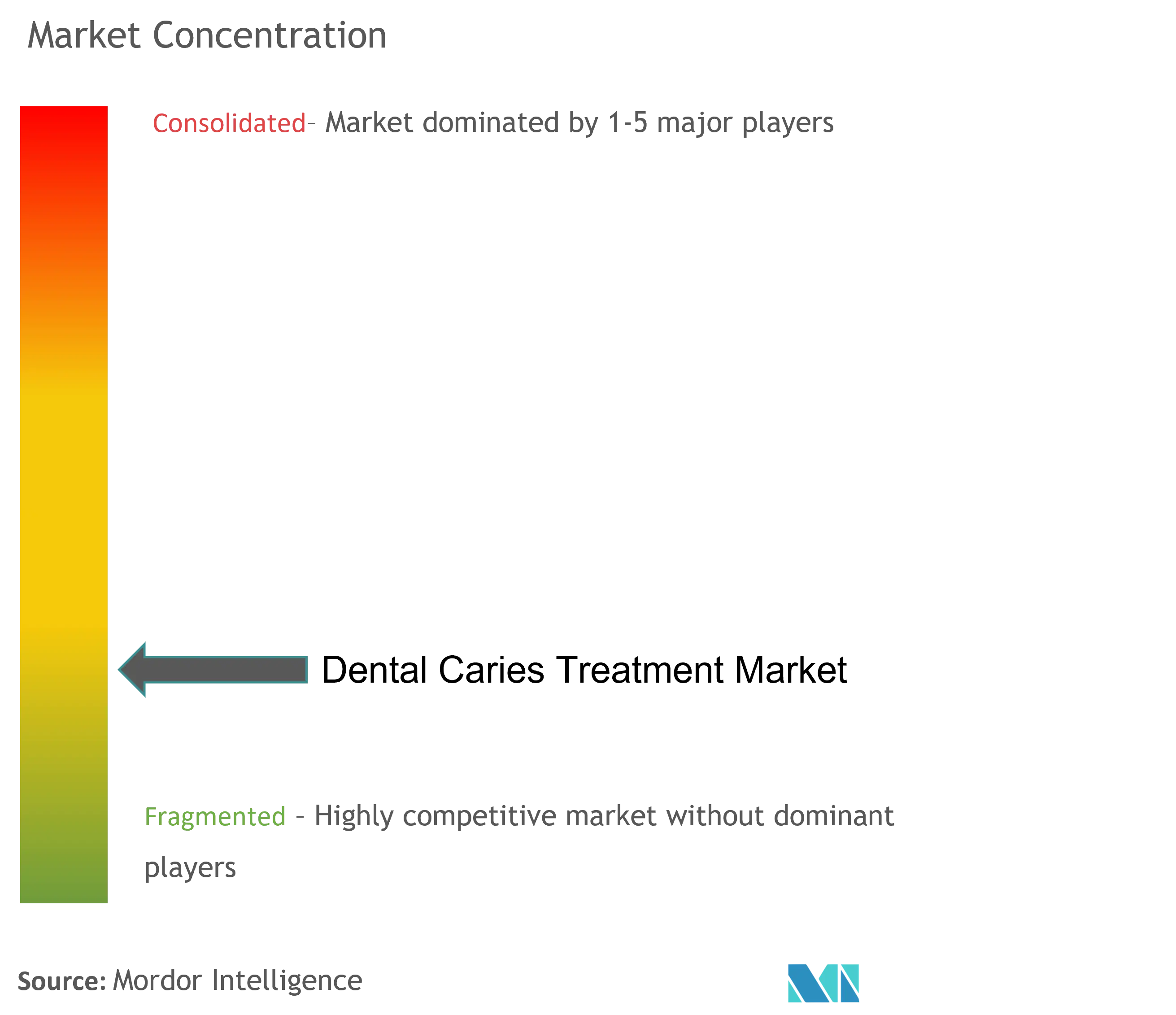

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la carie dentaire par Mordor Intelligence

La taille du marché du traitement de la carie dentaire est de 7,35 milliards USD en 2025 et devrait atteindre 8,65 milliards USD d'ici 2030, avec une croissance à un TCAC de 3,30 % sur l'horizon de prévision. Cette croissance mesurée montre un domaine concurrentiel mature dans les économies à revenus élevés tout en mettant l'accent sur le nouveau débit de patients désormais visible dans les territoires émergents qui ont récemment intégré les soins bucco-dentaires dans leurs chartes de couverture universelle[1]Source : Organisation mondiale de la Santé, ' Santé bucco-dentaire ', who.int . L'élan provient également des suites de diagnostic à intelligence artificielle qui atteignent 73-98 % de précision contre 45 % pour la lecture radiographique manuelle, réduisant les erreurs de diagnostic et élargissant le pool de restauration adressable[2]Source : B. Ekert et al., ' Intelligence artificielle pour la détection par imagerie radiographique des lésions carieuses ', BMC Oral Health, bmcoralhealth.biomedcentral.com . Dans le même temps, le vieillissement de la population - 1 résident américain sur 4 aura plus de 65 ans d'ici 2034 - déplace le volume vers les restaurations multi-surfaces et les thérapies pulpaires vitales qui portent une valeur plus élevée par procédure. La préférence clinique s'oriente désormais vers des protocoles peu invasifs ; l'élimination sélective de la carie offre 94 % de succès procédural et réduit le risque d'exposition pulpaire de 27,5 % à 2 %. Les programmes nationaux de fluor, les mandats de dépistage précoce et les forfaits de tourisme dentaire en Asie-Pacifique élargissent encore l'accès, assurant un pipeline patient durable pour le marché du traitement de la carie dentaire.

Points clés du rapport

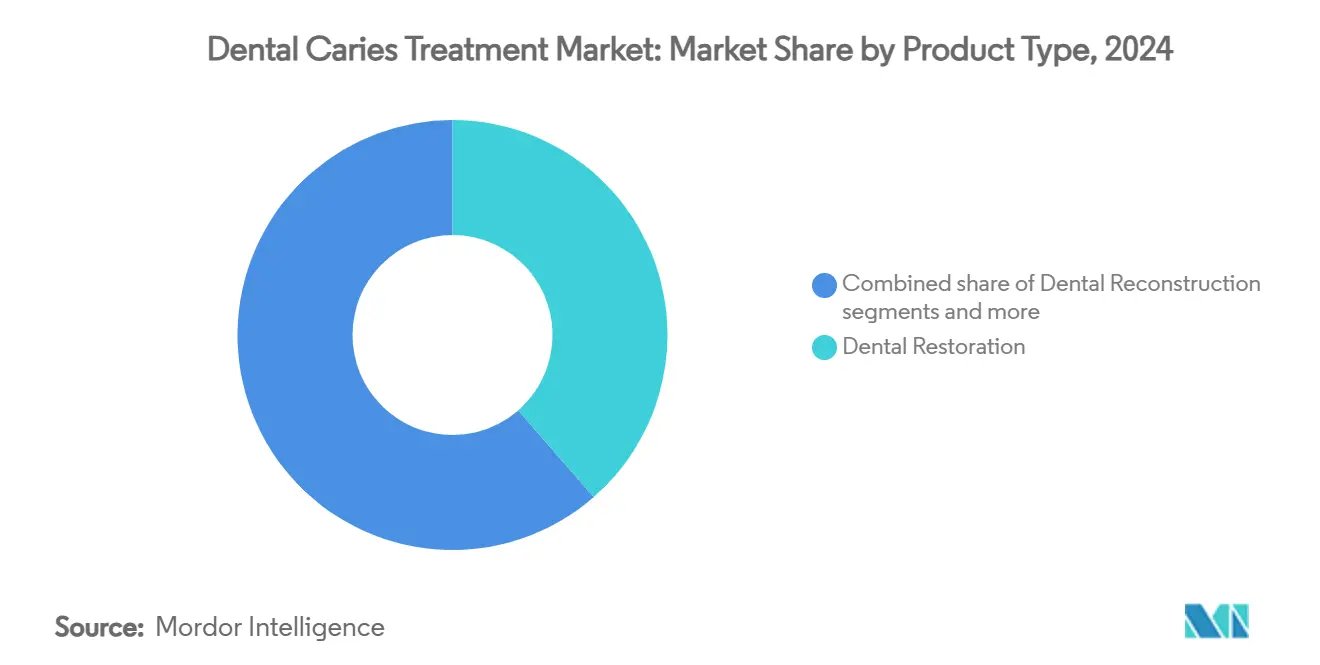

- Par type de produit, les matériaux de restauration ont commandé 38,59 % des revenus en 2024 tandis que les procédures endodontiques devraient augmenter à un TCAC de 3,89 % jusqu'en 2030, démontrant l'attrait divergent des obturations quotidiennes et des thérapies de sauvegarde pulpaire dans le paysage de part de marché du traitement de la carie dentaire.

- Par utilisateur final, les cliniques dentaires ont représenté 55,12 % de la part de marché du traitement de la carie dentaire en 2024, tandis que les hôpitaux dentaires montrent le plus haut TCAC attendu de 4,18 % jusqu'en 2030, soulignant un changement graduel de canal vers les centres de cas complexes.

- Par géographie, l'Amérique du Nord a représenté 34,85 % des revenus mondiaux en 2024, mais l'Asie-Pacifique avance à un TCAC de 4,45 % et représentera le plus grand gain incrémental en dollars absolus ajoutés à la taille du marché du traitement de la carie dentaire d'ici 2030.

Tendances et perspectives du marché mondial du traitement de la carie dentaire

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la carie dentaire dans le monde | +1.0% | Mondiale, avec l'impact le plus élevé dans les régions en développement | Long terme (≥ 4 ans) |

| Population gériatrique croissante nécessitant des soins de restauration | +0.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'élimination peu invasive de la carie | +0.6% | Marchés développés initialement, adoption mondiale | Moyen terme (2-4 ans) |

| Adoption d'outils de détection précoce alimentés par IA | +0.5% | Amérique du Nord et Europe, marchés sélectifs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des forfaits de tourisme dentaire pour le traitement de la carie | +0.4% | Noyau Asie-Pacifique, retombées vers l'Amérique latine | Court terme (≤ 2 ans) |

| Régimes de couverture santé universelle ajoutant des prestations de santé bucco-dentaire | +0.3% | Mondiale, avec priorité dans les économies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la carie dentaire dans le monde

Prévalence croissante de la carie dentaire dans le monde

La carie non traitée affecte 2 milliards d'adultes et 514 millions d'enfants, faisant de la carie la maladie la plus commune de la planète. L'urbanisation rapide augmente l'accès aux collations riches en sucre, dépassant les gains de la fluoration de l'eau. Dans de nombreuses régions à faibles revenus, les cliniques publiques ont des listes d'attente de plusieurs mois pour de simples obturations, laissant les lésions progresser vers des cas endodontiques coûteux qui alimentent le marché du traitement de la carie dentaire. Les gouvernements répondent avec des campagnes communautaires de vernis fluoré, mais les pénuries de main-d'œuvre persistent. L'effet net perpétue un plancher de demande structurelle qui protège le marché du traitement de la carie dentaire des cycles économiques plus larges.

Population gériatrique croissante nécessitant des soins de restauration

D'ici 2030, plus de 20 % des résidents de l'UE dépasseront 65 ans, avec des ratios similaires émergeant en Asie de l'Est. La xérostomie induite par la polypharmacie et la dextérité réduite augmentent la carie des surfaces radiculaires, déplaçant le traitement vers les restaurations multi-surfaces, les pulpotomies partielles et les scellants de carie radiculaire. De nombreuses personnes âgées manquent d'assurance, incitant les décideurs politiques à débattre de l'expansion dentaire Medicare aux États-Unis. Les établissements de soins de longue durée installent désormais des salles d'opération internes, intégrant davantage les flux de travail de restauration dans les soins gériatriques et renforçant le volume pour le marché du traitement de la carie dentaire.

Avancées technologiques dans l'élimination peu invasive de la carie

L'excavation sélective, les gels chimico-mécaniques et les fraises auto-limitantes préservent la dentine saine, atteignant 94 % de succès et réduisant l'exposition pulpaire à 2 %. L'adoption au fauteuil diminue le besoin d'anesthésie, raccourcissant les visites et augmentant la satisfaction des patients. Les assureurs européens remboursent déjà les codes conservateurs, encourageant une adoption supplémentaire. Les fournisseurs regroupent des capsules de gel pré-mesurées et des applicateurs jetables qui se conforment aux normes de contrôle des infections plus strictes, augmentant les prix de vente moyens tout en positionnant le marché du traitement de la carie dentaire comme un allié des soins basés sur la valeur.

Adoption d'outils de détection précoce alimentés par IA

Les réseaux de neurones convolutifs augmentent la précision diagnostique à 98 %, bien au-dessus du benchmark de 45 % pour la lecture manuelle. La découverte précoce soutient les traitements d'infiltration résineuse qui interceptent la carie avant la cavitation, créant de nouvelles opportunités de facturation. La FDA américaine a clarifié les critères de performance en 2024, accélérant les autorisations. Les modèles de tarification par abonnement réduisent les obstacles en capital pour les petites pratiques, favorisant une installation plus large des plateformes IA et approfondissant les boucles de rétroaction de données qui bénéficient au marché du traitement de la carie dentaire.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des matériaux et dispositifs de restauration avancés | -0.6% | Mondiale, avec l'impact le plus élevé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Remboursement limité pour les procédures dentaires | -0.4% | Mondiale, particulièrement aiguë dans les économies en développement | Long terme (≥ 4 ans) |

| Résistance antimicrobienne réduisant l'efficacité cariostatique | -0.3% | Mondiale, avec des points chauds émergents dans les régions de surutilisation d'antibiotiques | Long terme (≥ 4 ans) |

| Examen de la durabilité des alternatives à l'amalgame | -0.2% | Europe et Amérique du Nord principalement, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matériaux et dispositifs de restauration avancés

Les composites renforcés de nanoparticules et les scanners IA peuvent coûter le triple des options conventionnelles. La paperasserie du Règlement européen sur les dispositifs médicaux augmente les frais généraux, pressant les petites entreprises et poussant les prix à la hausse. Les payeurs publics latino-américains plafonnent les remboursements bien en dessous des coûts des matériaux premium, ralentissant la conversion vers les produits bioactifs. Les fournisseurs pilotent maintenant des forfaits de location qui intègrent les scanners, logiciels et consommables dans des frais par procédure pour faciliter l'adoption ; pourtant les contraintes budgétaires rasent encore 0,7 point de pourcentage du TCAC potentiel pour le marché du traitement de la carie dentaire.

Remboursement limité pour les procédures dentaires

Soixante-dix pour cent des seniors américains manquent de couverture dentaire car Medicare exclut les soins de routine. Les dépenses personnelles dépassent 65 % des dépenses dentaires dans plusieurs nations à faibles revenus. Les patients retardent donc le traitement précoce jusqu'à ce que la douleur force l'extraction d'urgence, un modèle qui sape les volumes de thérapie conservatrice. Malgré les subventions pilotes, de nombreux plans de couverture universelle ne remboursent que les extractions et les analgésiques, limitant l'adoption préventive et rognant 0,4 point de pourcentage de la croissance dans le marché du traitement de la carie dentaire.

Analyse de segments

Par type de produit : Les matériaux de restauration mènent l'innovation

Les matériaux de restauration ont capturé 38,59 % des revenus en 2024, cimentant leur rôle comme pierre angulaire du marché du traitement de la carie dentaire. Les composites nano-hybrides concurrencent sur la rétention du polissage, la résistance à l'usure et le retrait de polymérisation, tandis que les verres ionomères gagnent dans les lésions cervicales défavorisées par l'humidité avec une libération de fluorure soutenue. L'élimination progressive de l'amalgame mercuriel sous la Convention de Minamata accélère la conversion résineuse, même dans les cliniques sensibles aux coûts. Les charges de verre bioactif qui stimulent la formation d'apatite élargissent les bandes de prix premium. Pendant ce temps, les formulations bulk-fill qui durcissent par incréments de 4 mm réduisent le temps au fauteuil, plaisant aux cliniques publiques à haut volume et solidifiant le débit pour l'industrie du traitement de la carie dentaire. Les fabricants développent également des résines adaptatives aux teintes qui réduisent la complexité d'inventaire et le risque de non-concordance entre teintes, renforçant l'adhésion à la marque sur le marché du traitement de la carie dentaire.

Les procédures endodontiques sont en route pour le TCAC le plus rapide de 3,89 % jusqu'en 2030, reflétant un pivot mondial de l'extraction vers la conservation de la vitalité pulpaire. Les scellants biocéramiques se lient chimiquement à la dentine et résistent aux micro-fuites, améliorant les résultats à long terme. Les limes en nickel-titane rotatives avec cônes régressifs diminuent le risque de fracture et réduisent les étapes d'instrumentation totales. Le guidage CT à faisceau conique affine l'estimation de la longueur de travail, freinant les taux de retraitement. Les programmes de santé publique dans les économies à revenus moyens remboursent maintenant la pulpotomie pour les molaires décidues, retardant l'exfoliation prématurée et sauvegardant le développement occlusal. Ces tendances élargissent les comptes de procédures et les ventes d'unités pour les obturateurs, scellants et solutions d'irrigation, renforçant la trajectoire du marché du traitement de la carie dentaire.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : Les cliniques dominent par l'accessibilité

Les cliniques dentaires ont détenu 55,12 % des revenus mondiaux en 2024, soulignant la préférence des consommateurs pour les voies de soins locales et basées sur les relations au sein du marché du traitement de la carie dentaire. Les cliniques en chaîne soutenues par le capital-investissement déploient des plateformes de gestion de pratique numérique qui intègrent le balayage intraoral, le CAD/CAM au fauteuil et la détection de lésions IA, optimisant les revenus par heure. Les pratiques de rue principale poussent les créneaux du samedi et du soir, répondant aux besoins de style de vie modernes et sécurisant la fréquentation répétée. Les portails de télé-triage trient les cas de douleur et canalisent les patients vers les cliniques, ajoutant des ouvertures de restauration supplémentaires. Ensemble, ces innovations de service maintiennent le marché du traitement de la carie dentaire ancré dans des environnements orientés communauté.

Les départements dentaires hospitaliers, bien que moins nombreux en nombre absolu, enregistreront un TCAC de 4,18 % jusqu'en 2030. Ils gèrent des patients médicalement complexes - onco-thérapie, anticoagulation, maladie systémique sévère - qui nécessitent un soutien anesthésiologique et d'urgence intégré. Les rondes multidisciplinaires coordonnent l'autorisation cardiaque avant la thérapie de canal radiculaire, réduisant le risque d'événements indésirables. Les hôpitaux servent de terrains d'entraînement pour les résidences de troisième cycle, leur donnant un accès précoce aux biomatériaux prototypes et aux plateformes IA. Alors que le vieillissement de la population s'accélère, la prévalence de comorbidité augmente, incitant les références de cas de restauration à haut risque vers les environnements hospitaliers, ajoutant ainsi un volume spécialisé au marché du traitement de la carie dentaire.

Analyse géographique

L'Amérique du Nord a contrôlé 34,85 % des revenus en 2024, alimentée par l'inscription d'assurance financée par l'employeur, la densité de cliniciens et l'adoption rapide de solutions IA diagnostiques. Pourtant Medicare exclut encore la dentisterie de routine, limitant la croissance parmi les retraités et influençant les audiences publiques pour l'expansion des prestations. Les organisations de soutien dentaire corporatives achètent en gros les composites et doublures, négociant des rabais abrupts qui maintiennent la résilience de marge dans le marché du traitement de la carie dentaire. Les pilotes de télé-dentisterie au Canada rural et en Alaska étendent la couverture de vernis fluoré, élargissant les charges de cas préventifs et renforçant la portée rurale du marché du traitement de la carie dentaire.

L'Europe reste innovante tout en gérant des budgets serrés. La Scandinavie subventionne les scellants de fissures et l'infiltration résineuse pour les écoliers, chargeant l'utilisation de matériaux en amont dans la vie. Le Règlement sur les dispositifs médicaux ajoute des coûts de conformité significatifs, stimulant la consolidation et donnant un avantage aux fournisseurs bien capitalisés. L'Allemagne teste le remboursement groupé pour la thérapie peu invasive, et la France étend les programmes de vernis fluoré en clinique publique, chacun alimentant des revenus réguliers au marché du traitement de la carie dentaire. L'Europe du Sud voit une demande refoulée alors que la récupération économique soulève les dépenses dentaires privées, aidant à compenser la maturité du marché du nord.

L'Asie-Pacifique trace le TCAC le plus rapide de 4,45 %, conduit par l'augmentation du revenu disponible, l'expansion de la couverture universelle et les entrées de tourisme dentaire vers la Thaïlande, le Vietnam et le Cambodge. La Thaïlande rembourse le traitement de restauration atraumatique sous son régime national, alimentant la demande pour les hybrides de verre. L'Initiative Bouche Saine de la Chine double les sièges d'école dentaire et mandate des quotas de clinique communautaire dans les provinces mal desservies, augmentant l'offre de main-d'œuvre. Les applications de réservation basées sur smartphone populaires avec les millennials urbains traduisent l'intérêt cosmétique latent en rendez-vous de restauration réels, ajoutant du volume au marché du traitement de la carie dentaire. Simultanément, la production locale de composites en Inde et en Indonésie atténue les droits d'importation, mais les écarts de contrôle qualité gardent les importations premium pertinentes pour les cliniques haut de gamme.

Le progrès de l'Amérique du Sud se lie à l'assureur public du Brésil, qui étend la couverture de vernis fluoré et construit la demande pour les soins opératoires de suivi. La volatilité monétaire tempère la croissance d'importation premium, encourageant les fournisseurs régionaux à produire des composites optimisés en coût. Le Moyen-Orient et l'Afrique traînent en nombres absolus mais enregistrent une consommation de haute valeur dans les États du Golfe, où les professionnels expatriés attendent des restaurateurs de grade occidental et l'imagerie CBCT. Les projets subsahariens utilisent des cliniques mobiles pour l'application de fluorure d'argent diamine aux populations scolaires, fournissant des interventions de stade précoce qui canalisent les futurs cas de restauration dans le marché du traitement de la carie dentaire une fois que le revenu disponible croît.

Paysage concurrentiel

Le marché du traitement de la carie dentaire se situe dans une zone de concentration modérée où les cinq plus grandes entreprises commandent environ plus de la moitié % des revenus agrégés, pourtant les challengers spécialisés continuent de prospérer. Solventum, Dentsply Sirona, GC Corporation et Colgate-Palmolive exploitent l'échelle pour rafraîchir la chimie composite, développer des flux de travail intégrés IA et distribuer à travers des empreintes de ventes directes couvrant plus de 120 pays. La scission de Solventum de 3M a aiguisé son focus santé et accéléré les cycles de lancement pour les attaches d'aligneur imprimées 3D maintenant autorisées en Amérique du Nord. Dentsply Sirona équipe les facultés dentaires avec des scanners et unités de simulation, verrouillant la préférence de marque en début de carrière.

Les pionniers de logiciels IA licencient des algorithmes diagnostiques aux OEM d'imagerie sur une base de paiement par scan, contournant le risque matériel et exploitant les revenus récurrents. Les fabricants de composites acquièrent des spécialistes d'embouts de seringue, assurant l'exclusivité ergonomique qui cimente les écosystèmes de marque au sein du marché du traitement de la carie dentaire. Dans le même temps, les fournisseurs régionaux adressent les segments sensibles aux coûts avec des verres ionomères sans mercure et des biocéramiques tolérantes à l'humidité. Les fonds de capital-risque injectent du capital dans les start-ups de nanotechnologie qui explorent les charges fonctionnalisées aux peptides promettant une véritable reminéralisation de dentine. La rigueur réglementaire filtre les entrants sous-capitalisés mais incite les alliances stratégiques comme raccourci vers la conformité, gardant le marché du traitement de la carie dentaire dynamique et technologiquement progressif.

Le pouvoir de négociation des fournisseurs augmente alors que la consolidation réduit les offres concurrentes, mais l'influence de l'acheteur se renforce via les pratiques de groupe et les conglomérats de concessionnaires. La tarification reste donc stable ; la différenciation pivote sur les kits de facilité d'utilisation, la compatibilité de flux de travail numérique et la longévité clinique basée sur les preuves. Les narratifs marketing mettent en avant les soins basés sur la valeur - matériaux qui diminuent l'incidence de retraitement - sur les remises de commodité, un positionnement qui soutient les marges brutes même alors que les plafonds de remboursement se resserrent. Par conséquent, le marché du traitement de la carie dentaire récompense les entreprises qui fusionnent science, logiciel et service en voies de soins intégrées plutôt qu'en produits isolés.

Leaders de l'industrie du traitement de la carie dentaire

Dentsply Sirona Inc

Institut Straumann AG

3M Company

Coltene Group

ZimVie Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2025 : Solventum a lancé les attaches 3M Clarity Precision Grip, les premiers accessoires d'aligneur imprimés 3D adaptés à l'anatomie dentaire

- Août 2024 : Perceptive a démontré la première procédure de restauration entièrement automatisée guidée par IA au monde, réduisant la pose de couronne à 15 minutes

Portée du rapport mondial sur le marché du traitement de la carie dentaire

La carie dentaire est une maladie de biofilm qui résulte en la destruction localisée des tissus dentaires par des acides produits dans la bouche à partir de la fermentation bactérienne des hydrates de carbone alimentaires. Les procédures de traitement de la carie dentaire sont utilisées pour éliminer ou traiter la condition. Le marché du traitement de la carie dentaire est segmenté par type de produit (restauration dentaire, reconstruction dentaire (piliers, bridges, couronnes, prothèses dentaires et implants), et endodontie (limes, dispositifs obturateurs, scellants permanents et autres)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Restauration dentaire | |

| Reconstruction dentaire | Piliers |

| Bridges | |

| Couronnes | |

| Prothèses dentaires | |

| Implants | |

| Endodontie | Limes |

| Dispositifs obturateurs | |

| Scellants permanents | |

| Autres |

| Hôpitaux dentaires |

| Cliniques dentaires |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Restauration dentaire | |

| Reconstruction dentaire | Piliers | |

| Bridges | ||

| Couronnes | ||

| Prothèses dentaires | ||

| Implants | ||

| Endodontie | Limes | |

| Dispositifs obturateurs | ||

| Scellants permanents | ||

| Autres | ||

| Par utilisateur final (valeur) | Hôpitaux dentaires | |

| Cliniques dentaires | ||

| Instituts académiques et de recherche | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille du marché du traitement de la carie dentaire en 2025 ?

Il se situe à 7,35 milliards USD et devrait atteindre 8,65 milliards USD d'ici 2030, donnant un TCAC de 3,30 %.

Quel groupe de produits génère le plus de revenus ?

Les matériaux de restauration mènent avec 38,59 % des revenus mondiaux en 2024.

Quel est le segment de produit à croissance la plus rapide ?

Les procédures endodontiques croissent à un TCAC de 3,89 %, conduites par les thérapies de préservation pulpaire.

Quelle région montre l'expansion la plus rapide ?

L'Asie-Pacifique croît à un TCAC de 4,45 %, propulsée par les régimes de couverture universelle et le tourisme dentaire.

Comment l'intelligence artificielle influence-t-elle le traitement ?

L'IA améliore la détection de lésions à 98 % de précision, permettant des interventions plus précoces et moins invasives et augmentant la productivité des cliniques.

Quel écart de remboursement limite l'accès ?

La plupart des plans nationaux manquent de prestations dentaires complètes, donc les seniors et les populations à faibles revenus paient souvent de leur poche, retardant les soins précoces.

Dernière mise à jour de la page le: