Taille du marché de la gestion de linfrastructure des centres de données

| Période d'étude | 2019 - 2029 |

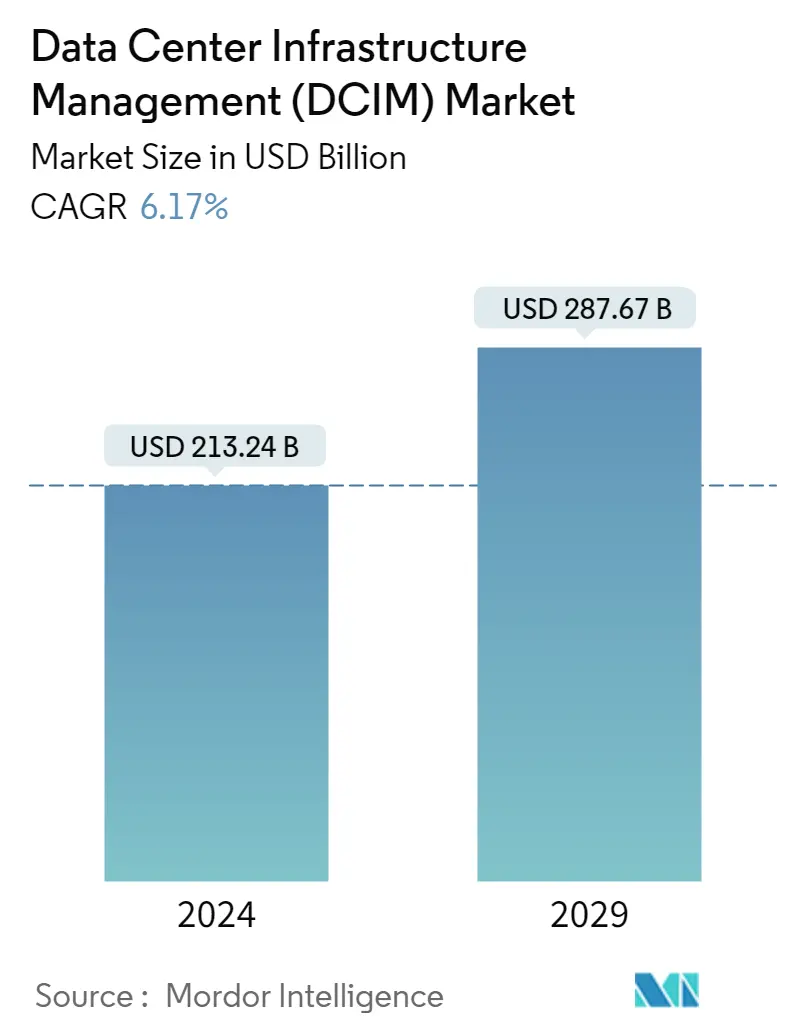

| Taille du Marché (2024) | USD 213.24 milliards de dollars |

| Taille du Marché (2029) | USD 287.67 milliards de dollars |

| TCAC(2024 - 2029) | 6.17 % |

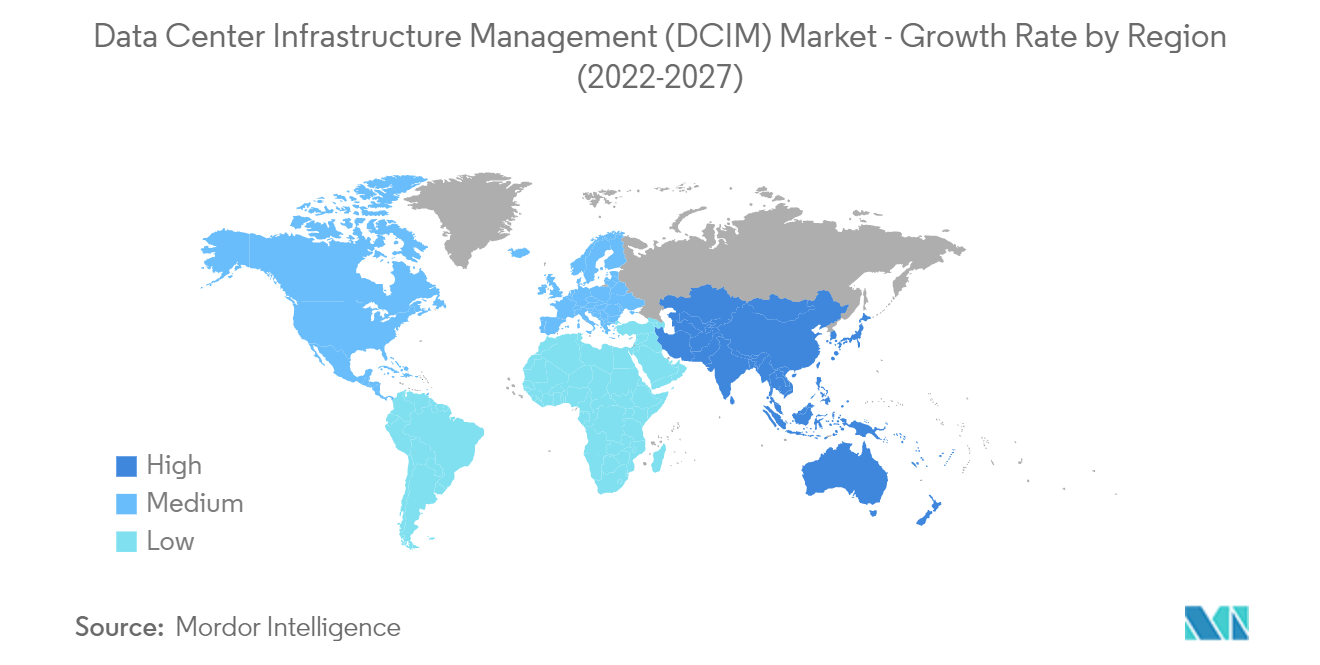

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

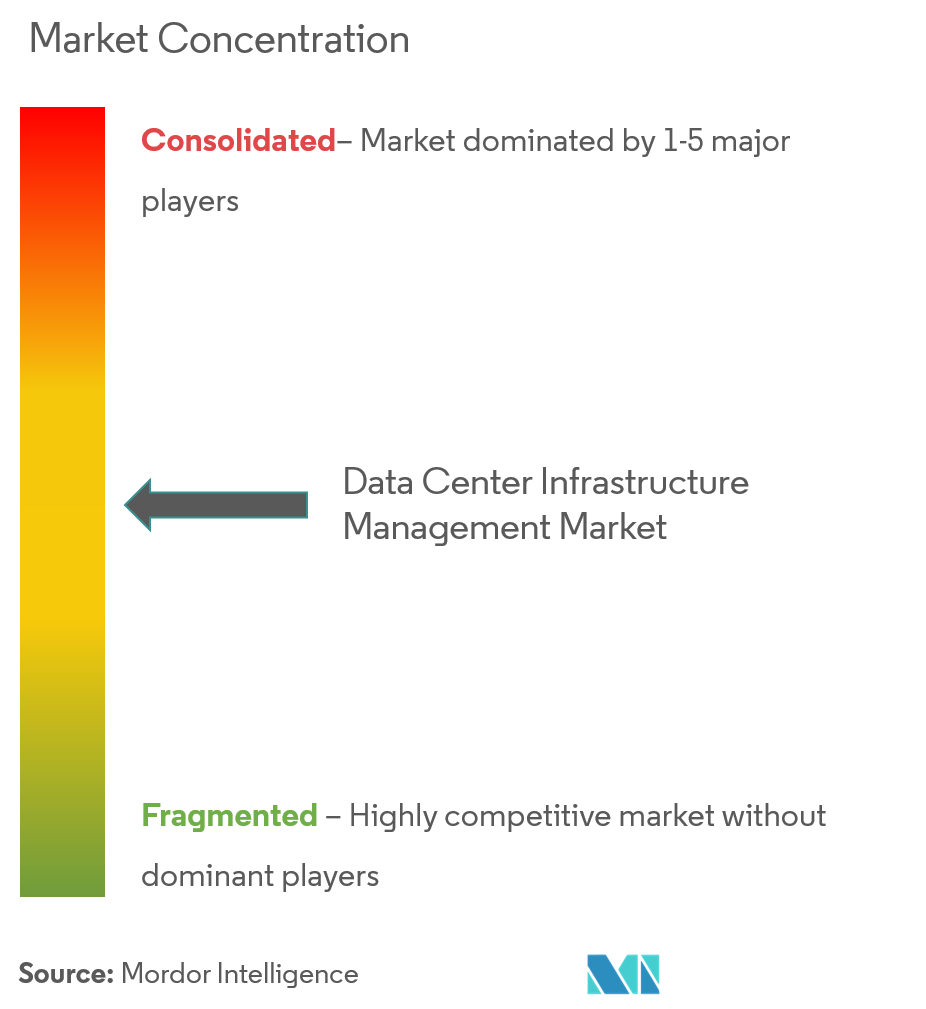

| Concentration du marché | Moyen |

Acteurs majeurs_Market_-_Major_Players.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de la gestion de linfrastructure des centres de données

La taille du marché de la gestion de linfrastructure des centres de données est estimée à 213,24 milliards USD en 2024 et devrait atteindre 287,67 milliards USD dici 2029, avec un TCAC de 6,17 % au cours de la période de prévision (2024-2029).

En raison de la pandémie de Covid-19, les défis liés à la construction de nouvelles capacités de centres de données se sont accrus. La plupart des fournisseurs reportent ou annulent des projets ou des activités, ce qui pourrait augmenter le risque d'infection. Selon Vantage, le blocage de la construction est inévitable car plusieurs travailleurs se déplacent sur les chantiers, ce qui rend les règles de distance sociale difficiles à mettre en œuvre au lieu d'assurer la sécurité du personnel.

- La nécessité de gérer un espace limité et des densités de rack élevées pour réduire les temps d'arrêt des systèmes informatiques a stimulé la croissance du marché de la gestion de l'infrastructure des centres de données (DCIM) au cours des dernières années.

- Selon les estimations de l'AFCOM, la densité actuelle des racks est évaluée à 16,9 kW dans les datacenters. Selon une étude de la Data Centers Association (AFCOM), près de 67 % ont signalé une augmentation de la densité des racks au cours des trois dernières années. De plus, l'étude souligne qu'avec une densité de puissance moyenne d'environ 7 kilowatts par rack, la plupart des centres de données sont confrontés à des difficultés pour gérer leurs charges de travail informatiques avec les méthodes traditionnelles de refroidissement par air.

- La 5G devrait jouer un rôle crucial en aidant les gouvernements et les décideurs politiques à transformer leurs villes en villes intelligentes, permettant ainsi aux citoyens de réaliser et de participer aux avantages socio-économiques dune économie numérique avancée et à forte intensité de données. Par conséquent, les décideurs politiques doivent construire et mettre à niveau des actifs passifs tels que les réseaux de fibre optique et les centres de données.

- Les facteurs à l'origine de la densité des racks incluent la croissance du cloud computing, du Big Data et de l'IA. Il est essentiel de gérer l'informatique car davantage d'équipements s'intègrent dans l'espace du centre de données. De tels faits indiquent la nécessité de solutions telles que DCIM.

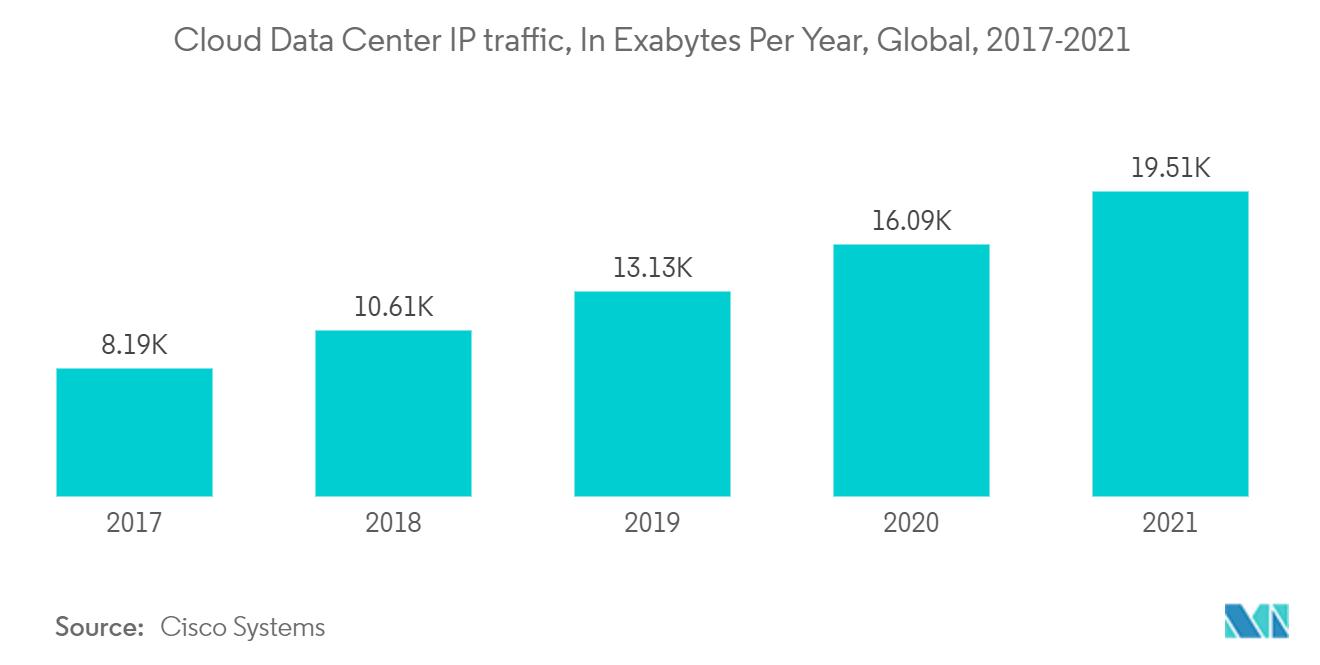

- La demande croissante de trafic cloud et de données en provenance et à l'intérieur des centres de données devrait soutenir la croissance du marché au cours de la période de prévision. Selon Cisco Systems, le trafic IP des centres de données cloud devrait atteindre 19509 exaoctets par an d'ici 2021, contre 1046 exaoctets par an pour le trafic des centres de données traditionnels.

- Les fournisseurs du marché autorisent l'intégration d'API dans les solutions DCIM. Dans lensemble, laugmentation des volumes de données dans le cloud, les centres de données périphériques, la consolidation des centres de données, etc. sont susceptibles de façonner la gestion de linfrastructure des centres de données.

- En avril 2022, Compass Datacenters, un géant américain de la colocation, a créé un secteur d'activité nommé Compass Quantum pour vendre des centres de données modulaires en tant que service. Chaque module dispose de suffisamment d'espace, d'alimentation et de refroidissement pour prendre en charge 100 kW d'équipement informatique dans une configuration redondante à deux nœuds. Quantum peut gérer la sélection du site, les permis, la construction et même l'entretien des installations dans le cadre du service. Si le centre de données n'est plus nécessaire, il sera emballé, remis à neuf et envoyé vers un autre emplacement. Plus important encore, plutôt que de faire un investissement initial, les consommateurs peuvent payer leur espace blanc sur une période de 7 à 10 ans grâce aux dépenses opérationnelles. À lexpiration du contrat initial, ils auront la possibilité dacheter le centre de données.

- Le secteur des centres de données évolue depuis longtemps, mais les dernières années ont été particulièrement difficiles, principalement en raison de la pandémie de COVID-19. Au début, on aurait pu penser que tous ces changements visaient à répondre temporairement aux ordonnances de maintien à domicile, mais ce nest plus le cas. La montée en puissance de l'école et du travail à distance, des appels professionnels sur Zoom au lieu du téléphone et de l'utilisation d'une application pour tout semble être une tendance permanente.

Tendances du marché de la gestion de linfrastructure des centres de données

Les centres de données de petite et moyenne taille devraient connaître un taux de croissance important

- Le mot petit centre de données ne signifie pas toujours la mise en œuvre dun centre de données dans une petite entreprise. En fonction des besoins de l'entreprise et de la faisabilité opérationnelle, une grande entreprise peut également créer et déployer plusieurs petits centres de données au sein de son empreinte. Ces datacenters sont des points de démarcation entre différentes équipes ou fonctions métiers.

- Même si le centre d'exploitation du réseau du centre de données traditionnel restera crucial, en raison de l'adoption croissante du cloud, la structure globale de gestion devrait changer, principalement pour fournir une vue de bout en bout des opérations du centre de données et des services basés sur le cloud. dans les cloud publics et privés. Avec l'avènement du centre de données défini par logiciel (SDDC), il devrait devenir un modèle standard pour les opérations des centres de données dans les déploiements anciens et nouveaux, quelle que soit la taille du centre de données. En effet, la capacité de ces centres de données à ajouter des services à la demande sera aujourdhui une priorité absolue pour la plupart des entreprises.

- En outre, avec lessor de linformatique de pointe, le marché devrait connaître une croissance rapide du nombre de centres de données plus petits construits plus près des centres de population. Par exemple, les opérateurs et entreprises de télécommunications aux États-Unis et en Europe devraient dépenser environ 272 milliards de dollars en capacités informatiques de pointe dici 2026. Cela alimenterait le besoin de centres de données plus petits au cours de la période de prévision.

- Les technologies de pointe, telles que les dispositifs médicaux et les capteurs sans fil, ne disposent pas de la capacité informatique nécessaire pour traiter directement de grands flux de données complexes. En conséquence, des centres de données plus petits devraient être déployés à lavenir pour offrir une capacité de stockage et de traitement hyperlocale à la périphérie.

- Les petits centres de données sont flexibles et n'ont pas besoin de beaucoup d'espace. Un centre de données de petite ou moyenne taille peut être construit dans une ancienne propriété en utilisant les installations existantes. Les développeurs de centres de données constatent un besoin croissant de déployer de petits centres de données, principalement d'une capacité comprise entre 750 kilowatts et 1 mégawatt, autour de zones très peuplées.

L'Amérique du Nord domine le marché

- L'expansion du haut débit mobile, la croissance du cloud computing et l'analyse du Big Data stimulent la demande de nouvelles infrastructures de centres de données dans la région. De plus, la baisse des prix des serveurs a accru l'adoption des entreprises de cloud computing en Amérique du Nord, ce qui devrait alimenter la demande de DCIM au cours de la période de prévision.

- Aux États-Unis, la zone Ouest dispose dun marché de datacenters mature et développé. Les opérateurs de centres de données bénéficieront de la connectivité élevée de la région et de sa proximité avec les pôles informatiques, ce qui en fera un bon investissement. Les entreprises numériques, telles que les fournisseurs de cloud et autres entreprises informatiques et technologiques, représentaient environ 90 % du secteur en Californie.

- Les marchés primaires aux États-Unis ont connu une absorption record en 2021, en hausse de 50 % par rapport à 2020. En conséquence, le stock total sur ces marchés a augmenté de 17 % pour atteindre 3358 MW, avec 728 MW supplémentaires en cours de développement. Aux États-Unis, les marchés primaires ont connu une absorption record en 2021, en hausse de 50 % par rapport à 2020. Selon l'étude North America Data Center Trends H2, 2021 réalisée par CBRE, les stocks globaux sur ces marchés ont augmenté de 17 % pour atteindre 3358 MW, avec 728 MW supplémentaires en cours. construction.

- De plus, en août 2021, Blackstone Infrastructure Partners, Blackstone Real Estate Income Trust, Inc. et Blackstone Property Partners ont annoncé que leur acquisition de QTS Realty Trust pour environ 10 milliards de dollars, dette comprise, avait été finalisée. Les actions ordinaires, les actions privilégiées de série A et les actions privilégiées de série B de QTS ne seront plus négociées publiquement.

- Aux États-Unis, près des deux tiers des centres de données connaissent des demandes de pointe plus élevées, avec une densité de puissance d'environ 15 ou 16 kW par rack, selon Datacenter.com, un marché de centres de données. Certains centres de données atteindraient 20 kW ou plus par rack. Il est donc impératif pour les utilisateurs et les fabricants de déployer DCIM, leur permettant de gérer et d'exploiter efficacement leurs centres de données.

- Les principaux acteurs de cette région se concentrent sur des partenariats stratégiques pour fournir des solutions améliorées aux clients. Par exemple, en août 2022, VMware Inc. et IBM ont annoncé une relation élargie lors de VMware Explore 2022 pour aider les clients et partenaires mondiaux à moderniser les charges de travail critiques et à accélérer le délai de rentabilisation dans les paramètres de cloud hybride. IBM et VMware ont l'intention de travailler ensemble pour aider les clients des domaines réglementés tels que les services financiers, les soins de santé et le gouvernement à gérer le coût, la complexité et les risques liés au transfert et à la mise à niveau des charges de travail critiques dans le cloud.

- De plus, en avril 2021, IBM a annoncé des avancées significatives dans son portefeuille de stockage pour améliorer l'accès et la gestion des données dans des environnements de cloud hybride de plus en plus complexes afin d'augmenter la disponibilité et la résilience des données.

Aperçu du marché de la gestion des infrastructures de centres de données

La rivalité concurrentielle sur le marché de la gestion des infrastructures des centres de données est élevée, en raison de certains acteurs majeurs tels qu'IBM, Siemens et Schneider Electric. Leurs offres continuellement innovantes leur ont donné un avantage concurrentiel sur les autres acteurs. Grâce à des partenariats stratégiques, à la RD et à des fusions et acquisitions, ils ont acquis une position plus solide sur le marché.

- Août 2022 - Schneider Electric, l'important fournisseur de transformation numérique de la gestion de l'énergie et de l'automatisation, a annoncé que Leading Edge Data Centers (LEDC), une société qui offre aux entreprises et aux communautés régionales australiennes un meilleur accès au cloud distribué grâce à des solutions fiables et rentables. connectivité, utilisera la technologie de centre de données de pointe préfabriquée et certifiée de Schneider Electric pour offrir une connectivité plus rapide et plus fiable aux Australiens régionaux.

- Mars 2022 – Vertiv s'est associé à Elea Digital, une plateforme d'infrastructure de centre de données. Elea fournirait des services de centre de données de pointe dans tout le Brésil grâce à cette collaboration. Vertiv fournirait également des services de maintenance et d'exploitation pour les centres de données Elea Digital dans des villes clés telles que Curitiba, Brasilia et Porto Alegre.

Leaders du marché de la gestion de linfrastructure des centres de données

-

Vertiv Group Corp.

-

Schneider Electric SE

-

Johnson Controls International PLC

-

Eaton Corporation PLC

-

IBM Corporation

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché de la gestion des infrastructures des centres de données

- Mai 2022 - Siemens a mis en œuvre un logiciel de gestion de centre de données intégré dans le centre de données le plus grand et le plus économe en énergie de la région baltique. Les centres de données Greenergy bénéficient d'un logiciel de gestion de bâtiment (BMS), d'un logiciel de gestion de l'énergie et de l'énergie (EPMS) et de l'optimisation du refroidissement des espaces blancs (WSCO) pour réduire la consommation d'énergie, maintenir la protection thermique et gérer le fonctionnement fiable des infrastructures essentielles.

- Janvier 2022 - Les solutions UPS et Data Center de Delta se sont alliées à DATABOX, un fournisseur renommé de canaux informatiques. Grâce à cette collaboration, DATABOX fournira les solutions d'alimentation sans interruption et d'infrastructure de centre de données économes en énergie de Delta aux revendeurs informatiques et aux intégrateurs de systèmes dans tout le Portugal.

Rapport sur le marché de la gestion de linfrastructure des centres de données – Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. APERÇU DU MARCHÉ

4.1 Aperçu du marché

4.2 Attractivité de l'industrie - Analyse des cinq forces de Porter

4.2.1 Pouvoir de négociation des fournisseurs

4.2.2 Pouvoir de négociation des consommateurs

4.2.3 La menace de nouveaux participants

4.2.4 Menace des produits de substitution

4.2.5 Intensité de la rivalité concurrentielle

4.3 Évaluation de l'impact de la pandémie de COVID-19 sur l'industrie

5. DYNAMIQUE DU MARCHÉ

5.1 Facteurs de marché

5.1.1 Besoin croissant de gérer la consommation d'énergie dans les centres de données

5.1.2 Augmentation du nombre de centres de données

5.2 Défis du marché

5.2.1 Nécessité d'une sécurité accrue pour les infrastructures physiques et réseau

6. SEGMENTATION DU MARCHÉ

6.1 Par type de centre de données

6.1.1 Centres de données de petite et moyenne taille

6.1.2 Grands centres de données

6.1.3 Centres de données d'entreprise

6.2 Par type de déploiement

6.2.1 Sur site

6.2.2 Colocation

6.3 Par géographie

6.3.1 Amérique du Nord

6.3.2 L'Europe

6.3.3 Asie-Pacifique

6.3.4 Reste du monde

7. PAYSAGE CONCURRENTIEL

7.1 Profils d'entreprise

7.1.1 Vertiv Group Corp.

7.1.2 Schneider Electric SE

7.1.3 Johnson Controls International PLC

7.1.4 Eaton Corporation PLC

7.1.5 IBM Corporation

7.1.6 Siemens AG

7.1.7 ABB Ltd

7.1.8 FNT GmbH

7.1.9 Nlyte Software Inc.

7.1.10 Itracs Corporation Inc. (CommScope Inc)

8. ANALYSE DU CLASSEMENT DES FOURNISSEURS

9. ANALYSE D'INVESTISSEMENT

10. AVENIR DU MARCHÉ

Segmentation de lindustrie de la gestion de linfrastructure des centres de données

La portée de l'étude comprend divers types de composants qui incluent des solutions et des services et couvre le type d'organisation et la taille de déploiement. Le rapport couvre les segments par type de centre de données, notamment les centres de données de petite et moyenne taille, les grands centres de données et les centres de données d'entreprise. Par type de déploiement, il couvre sur site et en colocation. Sur la base de la géographie, l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le reste du monde sont pris en compte dans le champ d'application. Le rapport couvre également lanalyse de limpact de la pandémie de COVID-19 sur le marché et les parties prenantes, et la même chose a été prise en compte pour lestimation actuelle du marché et les projections futures.

Le marché de la gestion de linfrastructure des centres de données est segmenté par type de centre de données (centres de données de petite et moyenne taille, grands centres de données, centres de données dentreprise), type de déploiement (sur site, colocation) et géographie.

| Par type de centre de données | ||

| ||

| ||

|

| Par type de déploiement | ||

| ||

|

| Par géographie | ||

| ||

| ||

| ||

|

FAQ sur les études de marché sur la gestion de linfrastructure des centres de données

Quelle est la taille du marché de la gestion de linfrastructure des centres de données (DCIM) ?

La taille du marché de la gestion de linfrastructure des centres de données (DCIM) devrait atteindre 213,24 milliards USD en 2024 et croître à un TCAC de 6,17 % pour atteindre 287,67 milliards USD dici 2029.

Quelle est la taille actuelle du marché de la gestion de linfrastructure des centres de données (DCIM) ?

En 2024, la taille du marché de la gestion de linfrastructure des centres de données (DCIM) devrait atteindre 213,24 milliards de dollars.

Qui sont les principaux acteurs du marché de la gestion de linfrastructure des centres de données (DCIM) ?

Vertiv Group Corp., Schneider Electric SE, Johnson Controls International PLC, Eaton Corporation PLC, IBM Corporation sont les principales sociétés opérant sur le marché de la gestion de linfrastructure des centres de données (DCIM).

Quelle est la région qui connaît la croissance la plus rapide sur le marché de la gestion de linfrastructure des centres de données (DCIM) ?

On estime que lAsie-Pacifique connaîtra la croissance du TCAC le plus élevé au cours de la période de prévision (2024-2029).

Quelle région détient la plus grande part du marché de la gestion de linfrastructure des centres de données (DCIM) ?

En 2024, lAmérique du Nord représente la plus grande part de marché sur le marché de la gestion de linfrastructure des centres de données (DCIM).

Quelles années couvre ce marché de la gestion de linfrastructure des centres de données (DCIM) et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché de la gestion de linfrastructure des centres de données (DCIM) était estimée à 200,85 milliards de dollars. Le rapport couvre la taille historique du marché de la gestion de linfrastructure du centre de données (DCIM) pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de la gestion de linfrastructure du centre de données (DCIM) pour les années 2024, 2025, 2026. , 2027, 2028 et 2029.

Rapport sur l'industrie de la gestion de l'infrastructure des centres de données (DCIM)

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la gestion de linfrastructure des centres de données (DCIM) 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de la gestion de linfrastructure des centres de données (DCIM) comprend des perspectives de marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Gestion de l'infrastructure du centre de données (DCIM) Instantanés du rapport