Taille du marché des produits chimiques de construction

| Période d'étude | 2019 - 2029 | |

| Taille du Marché (2024) | 85.92 Milliards de dollars | |

| Taille du Marché (2029) | 112.70 Milliards de dollars | |

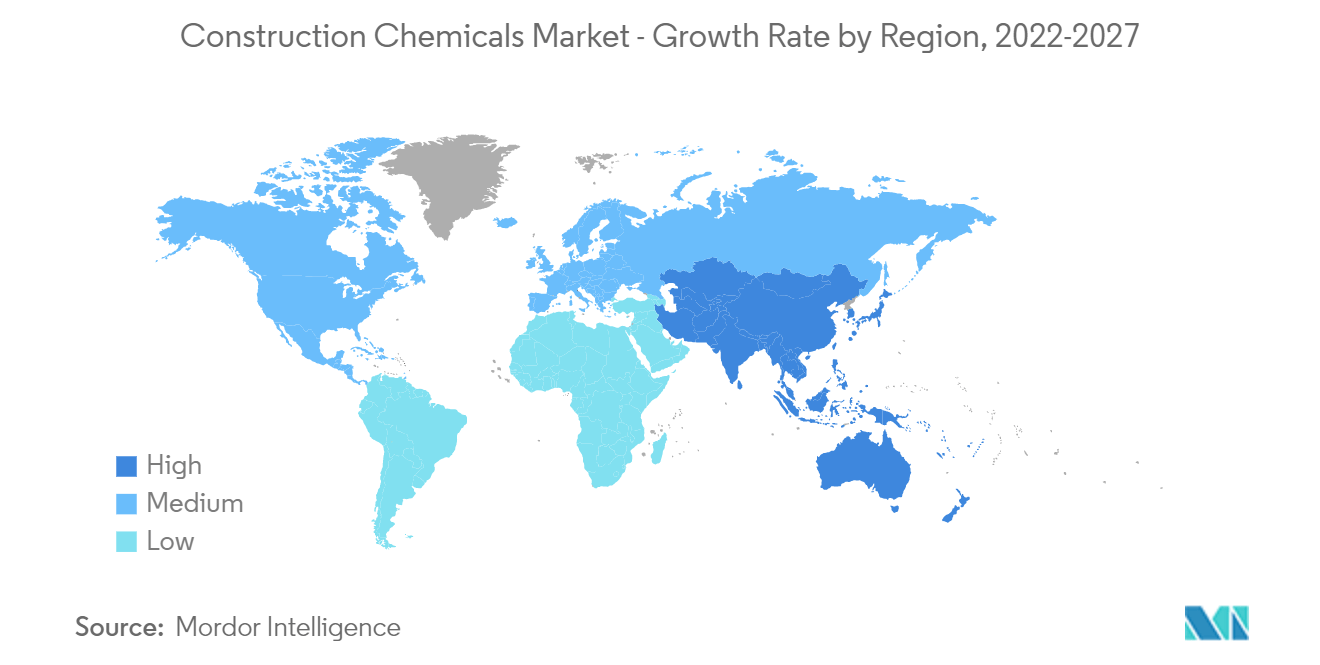

| Marché à la croissance la plus rapide | Asie-Pacifique | |

| CAGR (2024 - 2029) | 5.74 % | |

| Plus Grand Marché | Asie-Pacifique | |

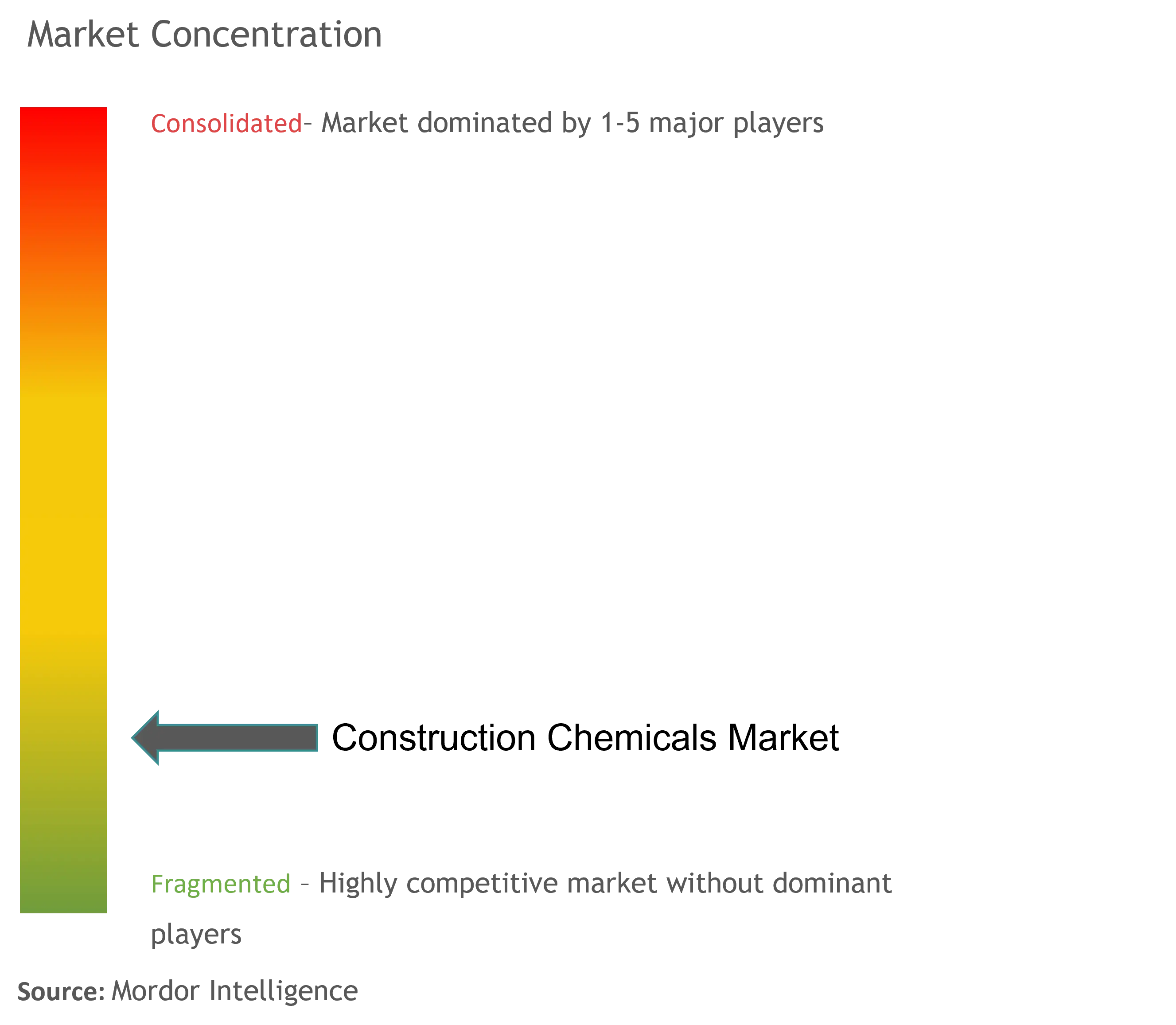

| Concentration du Marché | Faible | |

Acteurs majeurs | ||

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché des produits chimiques de construction

La taille du marché des produits chimiques de construction est estimée à 84,39 milliards USD en 2024 et devrait atteindre 111,57 milliards USD dici 2029, avec une croissance de 5,74 % au cours de la période de prévision (2024-2029).

- L'épidémie de COVID-19 a eu un impact négatif sur le marché en 2020. Avec le début de la pandémie de COVID-19, les travaux de construction se sont arrêtés dans le monde entier, en particulier dans les principaux centres de construction, comme la Chine, l'Inde, les États-Unis et les pays européens. Le marché devrait croître régulièrement au cours de la période de prévision en raison de la croissance mondiale du secteur de la construction.

- À court terme, la croissance des activités de construction dans la région Asie-Pacifique, en particulier dans les pays asiatiques, et le renforcement de la demande de produits à base deau sont quelques-uns des facteurs qui stimulent la croissance du marché étudié.

- La réglementation environnementale croissante concernant les émissions de COV reste une contrainte pour la croissance du marché étudié.

- De plus, laccent croissant mis sur les matériaux durables et les projets de construction à venir aux États-Unis offriront probablement des opportunités de croissance du marché.

- LAsie-Pacifique a dominé le marché et devrait continuer à le dominer tout au long de la période de prévision.

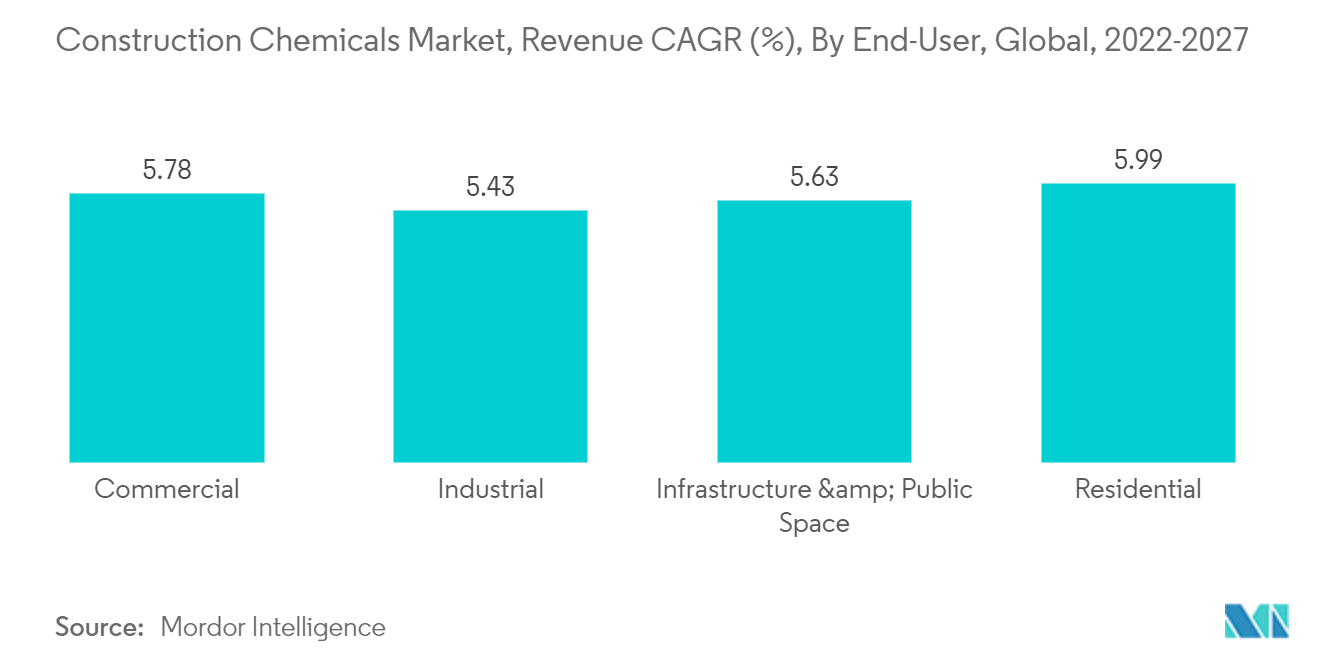

Demande croissante du segment résidentiel

- La classe élite est synonyme de luxe, et le logement élite fait référence à des résidences luxueuses. La demande d'appartements, de penthouses, de villas et de bungalows dans des communautés fermées, dotés d'un design et d'équipements de classe mondiale, augmente rapidement, et les promoteurs lancent des projets pour répondre à ces demandes.

- De nombreux résidents ont manifesté un énorme intérêt pour lachat de maisons de luxe dans le monde entier pour leur confort, leur prestige et leur intimité. Par conséquent, cela a entraîné une augmentation du nombre de projets de logements délite dans le monde.

- Le taux de croissance le plus élevé à cet égard devrait être enregistré dans la région Asie-Pacifique, en raison de l'expansion du marché de la construction de logements en Chine et en Inde. LAsie-Pacifique possède le plus grand segment de construction de logements à bas prix, dominé par la Chine, lInde et divers pays dAsie du Sud-Est.

- La force économique croissante et les investissements élevés de la catégorie des revenus élevés devraient accroître la demande de maisons de luxe dans les zones géographiques des États-Unis, du Canada, de lAllemagne, du Royaume-Uni, de lInde et du Japon. Ainsi, cela profitera probablement au marché des produits chimiques de construction.

- En octobre 2021, l'Union du logement de l'État de São Paulo (Secovi-SP) a enregistré 5 555 nouvelles unités résidentielles vendues à Sao Paulo. Ce chiffre est plus susceptible daugmenter en raison des dépenses de consommation en logements résidentiels. De plus, la tendance croissante des logements unifamiliaux au Brésil devrait soutenir le secteur de la construction résidentielle dans la période à venir.

- Par conséquent, sur la base des facteurs mentionnés ci-dessus, le segment résidentiel devrait dominer le marché au cours de la période de prévision.

La région Asie-Pacifique dominera le marché

- Le secteur de la construction en Asie-Pacifique est le plus important au monde et connaît une croissance saine, en raison de l'augmentation de la population, de l'augmentation des revenus de la classe moyenne et de l'urbanisation.

- L'augmentation des activités de construction d'infrastructures et l'entrée d'acteurs majeurs de l'Union européenne sur le marché lucratif de la Chine ont encore alimenté l'expansion de l'industrie.

- En outre, de nombreuses rénovations ont eu lieu en Chine au cours des 50 dernières années, de nombreux bâtiments ont été construits et sont aujourd'hui confrontés à de graves dommages. La rénovation de projets de bâtiments anciens existants est donc très populaire en ville et à la campagne ainsi qu'en Chine. représentant une zone de marquage majeure pour les produits chimiques de construction.

- En février 2022, Shining Building Business Co., une entreprise de construction de bâtiments à Taiwan, prévoyait de lancer de nouveaux projets de logements d'une valeur de 30 milliards NTD (1,08 milliard USD) à Taiwan et en Chine. Le plan comprenait des projets évalués à 10,8 milliards NTD à Taiwan et à 19 millions NTD à Chengdu, en Chine.

- En outre, le gouvernement indien a activement stimulé la construction de logements, dans le but de fournir un logement à environ 1,3 milliard de personnes. Le pays connaîtra probablement environ 1300 milliards de dollars dinvestissements dans le logement au cours des sept prochaines années. On s'attend également à la construction de 60 millions de nouveaux logements dans le pays.

- Le développement de nouvelles installations pétrochimiques a stimulé la demande du secteur privé, tandis que les projets industriels et de construction dans le district numérique de Punggol ont contribué à la demande du secteur public à Singapour. Le secteur des infrastructures devrait également afficher une croissance relativement saine, principalement tirée par les efforts visant à moderniser les infrastructures routières, ferroviaires et autres infrastructures de transport public du pays et par les investissements dans des projets de construction d'énergie et de services publics. Le gouvernement prévoyait d'investir 28 milliards SGD (20,9 milliards USD) dans l'expansion et la modernisation du système de transport d'ici 2022.

- Par conséquent, toutes ces tendances du marché devraient stimuler la demande de produits chimiques de construction dans la région au cours de la période de prévision.

Aperçu du marché des produits chimiques de construction

Le marché des produits chimiques de construction est par nature fragmenté. Parmi les principaux acteurs du marché figurent Sika AG, MBCC Group, RPM International Inc., MAPEI SpA et Dow, entre autres.

Leaders du marché des produits chimiques de construction

MAPEI

RPM International Inc.

Sika AG

Dow

MBCC Group

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des produits chimiques de construction

- En février 2022, Sika a ouvert une nouvelle usine de fabrication en Tanzanie, en Afrique de l'Est, et produit déjà localement des mortiers ainsi que des adjuvants pour béton. Cet investissement aidera lentreprise à sintégrer en amont.

- En janvier 2022, Holcim a accepté d'acquérir le groupe PRB, le plus grand fabricant indépendant français de solutions de construction spécialisées, pour 340 millions d'euros (395 millions de dollars) de chiffre d'affaires net en 2022 (estimé). Le groupe PRB propose une large gamme de solutions de construction hautes performances, notamment des revêtements, des isolations, des adhésifs et des systèmes de revêtement de sol, ainsi que des solutions sophistiquées d'efficacité énergétique et de réhabilitation.

Rapport sur le marché des produits chimiques de construction – Table des matières

1. INTRODUCTION

- 1.1 Hypothèses de l'étude

- 1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

- 4.1 Conducteurs

- 4.1.1 Hausse des activités de construction résidentielle et commerciale dans la région Asie-Pacifique

- 4.1.2 Renforcement de la demande de produits à base d’eau

- 4.2 Contraintes

- 4.2.1 Réglementation sur les émissions de COV et le manque de main-d'œuvre qualifiée

- 4.2.2 Conditions défavorables résultant de l’impact du COVID-19

- 4.3 Analyse de la chaîne de valeur de l'industrie

- 4.4 Analyse des cinq forces de Porter

- 4.4.1 Pouvoir de négociation des fournisseurs

- 4.4.2 Pouvoir de négociation des consommateurs

- 4.4.3 La menace de nouveaux participants

- 4.4.4 Menace des produits et services de substitution

- 4.4.5 Degré de compétition

5. SEGMENTATION DU MARCHÉ (Revenu en millions USD)

- 5.1 type de produit

- 5.1.1 Adjuvant pour béton

- 5.1.2 Traitement de surface

- 5.1.3 Réparation et réhabilitation

- 5.1.4 Des revêtements protecteurs

- 5.1.5 Revêtement de sol industriel

- 5.1.6 Imperméabilisation

- 5.1.7 Adhésifs et mastics

- 5.1.8 Coulis et ancre

- 5.1.9 Aides au broyage du ciment

- 5.2 Industrie des utilisateurs finaux

- 5.2.1 Commercial

- 5.2.1.1 Espace de bureau

- 5.2.1.2 Ventes au détail

- 5.2.1.3 Instituts d'éducation

- 5.2.1.4 Hôpitaux

- 5.2.1.5 Hôtels

- 5.2.1.6 Autres publicités

- 5.2.2 Industriel

- 5.2.2.1 Ciment

- 5.2.2.2 Fer et acier

- 5.2.2.3 Biens d'équipement

- 5.2.2.4 Voiture

- 5.2.2.5 Pharmaceutique

- 5.2.2.6 Papier

- 5.2.2.7 Pétrochimie (y compris les engrais)

- 5.2.2.8 Nourriture et boisson

- 5.2.2.9 Autres produits industriels

- 5.2.3 Infrastructures et lieux publics

- 5.2.3.1 Routes et ponts

- 5.2.3.2 Les chemins de fer

- 5.2.3.3 Mètres

- 5.2.3.4 Aéroports

- 5.2.3.5 Eau

- 5.2.3.6 Énergie

- 5.2.3.7 Bâtiments gouvernementaux

- 5.2.3.8 Statues et monuments

- 5.2.4 Résidentiel

- 5.2.4.1 Logement d'élite

- 5.2.4.2 Logement de la classe moyenne

- 5.2.4.3 Logement à bas prix

- 5.3 Géographie

- 5.3.1 Asie-Pacifique

- 5.3.1.1 Chine (y compris Taïwan)

- 5.3.1.2 Inde

- 5.3.1.3 Japon

- 5.3.1.4 Indonésie

- 5.3.1.5 Australie et Nouvelle-Zélande

- 5.3.1.6 Corée du Sud

- 5.3.1.7 Thaïlande

- 5.3.1.8 Malaisie

- 5.3.1.9 Philippines

- 5.3.1.10 Bangladesh

- 5.3.1.11 Viêt Nam

- 5.3.1.12 Singapour

- 5.3.1.13 Sri Lanka

- 5.3.1.14 Reste de l'Asie-Pacifique

- 5.3.2 Amérique du Nord

- 5.3.2.1 États-Unis

- 5.3.2.2 Canada

- 5.3.2.3 Mexique

- 5.3.3 L'Europe

- 5.3.3.1 Allemagne

- 5.3.3.2 Royaume-Uni

- 5.3.3.3 France

- 5.3.3.4 Italie

- 5.3.3.5 Russie

- 5.3.3.6 Benelux

- 5.3.3.7 Turquie

- 5.3.3.8 Suisse

- 5.3.3.9 Pays scandinaves

- 5.3.3.10 Pologne

- 5.3.3.11 le Portugal

- 5.3.3.12 Espagne

- 5.3.3.13 Le reste de l'Europe

- 5.3.4 Amérique du Sud

- 5.3.4.1 Brésil

- 5.3.4.2 Argentine

- 5.3.4.3 Colombie

- 5.3.4.4 Chili

- 5.3.4.5 Reste de l'Amérique du Sud

- 5.3.5 Moyen-Orient

- 5.3.5.1 Arabie Saoudite

- 5.3.5.2 Qatar

- 5.3.5.3 Emirats Arabes Unis

- 5.3.5.4 Koweit

- 5.3.5.5 Egypte

- 5.3.5.6 Reste du Moyen-Orient

- 5.3.6 Afrique

- 5.3.6.1 Afrique du Sud

- 5.3.6.2 Nigeria

- 5.3.6.3 Algérie

- 5.3.6.4 Maroc

- 5.3.6.5 Reste de l'Afrique

6. PAYSAGE CONCURRENTIEL

- 6.1 Fusions et acquisitions, coentreprises, collaborations et accords

- 6.2 Analyse des parts de marché

- 6.3 Stratégies adoptées par les principaux acteurs

- 6.4 Profils d'entreprise (aperçu, données financières, produits et services et développements récents)

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Ashland

- 6.4.4 MBCC Group (BASF SE)

- 6.4.5 Bolton Group

- 6.4.6 Cementaid International Ltd

- 6.4.7 CHRYSO GROUP

- 6.4.8 CICO Group

- 6.4.9 Conmix Ltd

- 6.4.10 Dow

- 6.4.11 Fosroc Inc.

- 6.4.12 Franklin International

- 6.4.13 GCP Applied Technologies Inc.

- 6.4.14 Henkel AG & Co. KGaA

- 6.4.15 LafargeHolcim

- 6.4.16 MAPEI S.p.A

- 6.4.17 MUHU (China) Construction Materials Co. Ltd

- 6.4.18 Nouryon

- 6.4.19 Pidilite Industries Ltd

- 6.4.20 RPM International Inc.

- 6.4.21 Selena Group

- 6.4.22 Sika AG

- 6.4.23 Thermax Limited

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

- 7.1 Projets de construction à venir aux États-Unis

- 7.2 Accent croissant sur les matériaux durables

Segmentation de lindustrie des produits chimiques de construction

Les produits chimiques mélangés au ciment, au béton et à dautres matériaux de construction pour produire dexcellents matériaux de construction sont appelés produits chimiques de construction. Le marché est segmenté en fonction du type de produit, du secteur dactivité de lutilisateur final et de la géographie. Par produit, le marché est segmenté en adjuvants pour béton et aides au broyage du ciment, traitements de surface, réparation et réhabilitation, revêtements de protection, revêtements de sol industriels, imperméabilisation, adhésifs et produits d'étanchéité, ainsi que coulis et ancrages. Par secteur dactivité de lutilisateur final, le marché est segmenté en commerciaux, industriels, infrastructures et lieux publics, et résidentiels. Le rapport couvre également la taille du marché et les prévisions du marché des produits chimiques de construction dans 41 pays répartis dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies en fonction des revenus (en millions de dollars).

| Adjuvant pour béton |

| Traitement de surface |

| Réparation et réhabilitation |

| Des revêtements protecteurs |

| Revêtement de sol industriel |

| Imperméabilisation |

| Adhésifs et mastics |

| Coulis et ancre |

| Aides au broyage du ciment |

| Commercial | Espace de bureau |

| Ventes au détail | |

| Instituts d'éducation | |

| Hôpitaux | |

| Hôtels | |

| Autres publicités | |

| Industriel | Ciment |

| Fer et acier | |

| Biens d'équipement | |

| Voiture | |

| Pharmaceutique | |

| Papier | |

| Pétrochimie (y compris les engrais) | |

| Nourriture et boisson | |

| Autres produits industriels | |

| Infrastructures et lieux publics | Routes et ponts |

| Les chemins de fer | |

| Mètres | |

| Aéroports | |

| Eau | |

| Énergie | |

| Bâtiments gouvernementaux | |

| Statues et monuments | |

| Résidentiel | Logement d'élite |

| Logement de la classe moyenne | |

| Logement à bas prix |

| Asie-Pacifique | Chine (y compris Taïwan) |

| Inde | |

| Japon | |

| Indonésie | |

| Australie et Nouvelle-Zélande | |

| Corée du Sud | |

| Thaïlande | |

| Malaisie | |

| Philippines | |

| Bangladesh | |

| Viêt Nam | |

| Singapour | |

| Sri Lanka | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| L'Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Benelux | |

| Turquie | |

| Suisse | |

| Pays scandinaves | |

| Pologne | |

| le Portugal | |

| Espagne | |

| Le reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Qatar | |

| Emirats Arabes Unis | |

| Koweit | |

| Egypte | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Algérie | |

| Maroc | |

| Reste de l'Afrique |

| type de produit | Adjuvant pour béton | |

| Traitement de surface | ||

| Réparation et réhabilitation | ||

| Des revêtements protecteurs | ||

| Revêtement de sol industriel | ||

| Imperméabilisation | ||

| Adhésifs et mastics | ||

| Coulis et ancre | ||

| Aides au broyage du ciment | ||

| Industrie des utilisateurs finaux | Commercial | Espace de bureau |

| Ventes au détail | ||

| Instituts d'éducation | ||

| Hôpitaux | ||

| Hôtels | ||

| Autres publicités | ||

| Industriel | Ciment | |

| Fer et acier | ||

| Biens d'équipement | ||

| Voiture | ||

| Pharmaceutique | ||

| Papier | ||

| Pétrochimie (y compris les engrais) | ||

| Nourriture et boisson | ||

| Autres produits industriels | ||

| Infrastructures et lieux publics | Routes et ponts | |

| Les chemins de fer | ||

| Mètres | ||

| Aéroports | ||

| Eau | ||

| Énergie | ||

| Bâtiments gouvernementaux | ||

| Statues et monuments | ||

| Résidentiel | Logement d'élite | |

| Logement de la classe moyenne | ||

| Logement à bas prix | ||

| Géographie | Asie-Pacifique | Chine (y compris Taïwan) |

| Inde | ||

| Japon | ||

| Indonésie | ||

| Australie et Nouvelle-Zélande | ||

| Corée du Sud | ||

| Thaïlande | ||

| Malaisie | ||

| Philippines | ||

| Bangladesh | ||

| Viêt Nam | ||

| Singapour | ||

| Sri Lanka | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| L'Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Benelux | ||

| Turquie | ||

| Suisse | ||

| Pays scandinaves | ||

| Pologne | ||

| le Portugal | ||

| Espagne | ||

| Le reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Qatar | ||

| Emirats Arabes Unis | ||

| Koweit | ||

| Egypte | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Algérie | ||

| Maroc | ||

| Reste de l'Afrique | ||

Définition du marché

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.