Taille et part du marché des algues commerciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

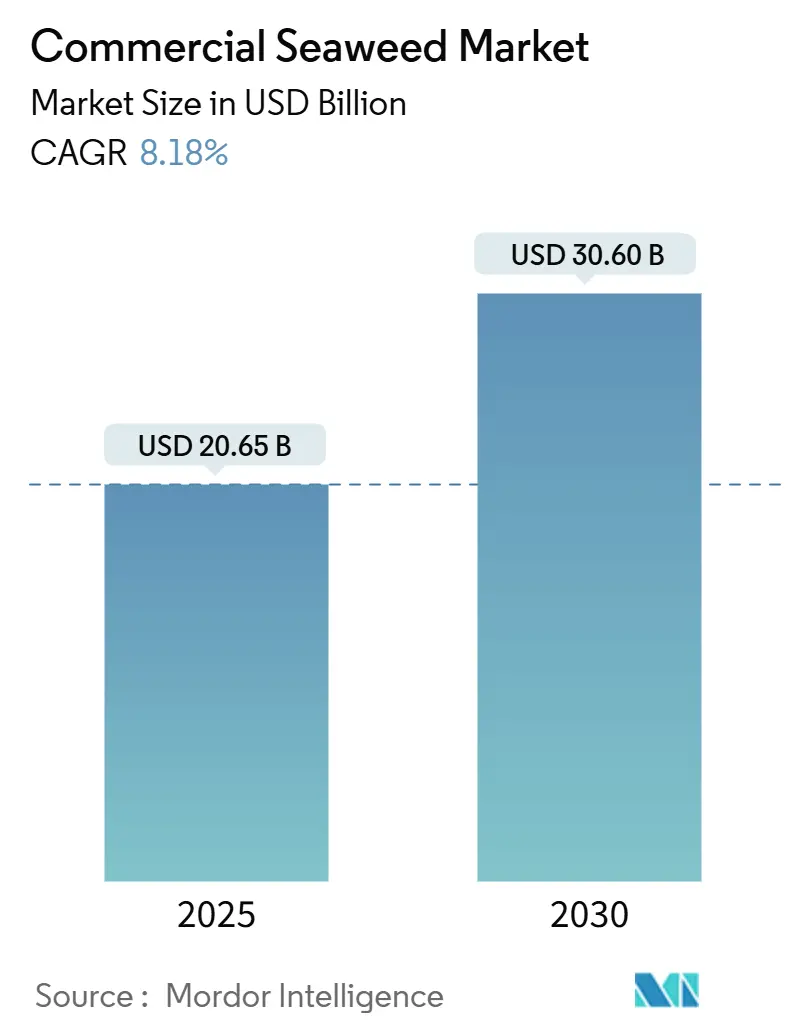

| Taille du Marché (2025) | 20.65 Milliards de dollars |

| Taille du Marché (2030) | 30.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.18% CAGR |

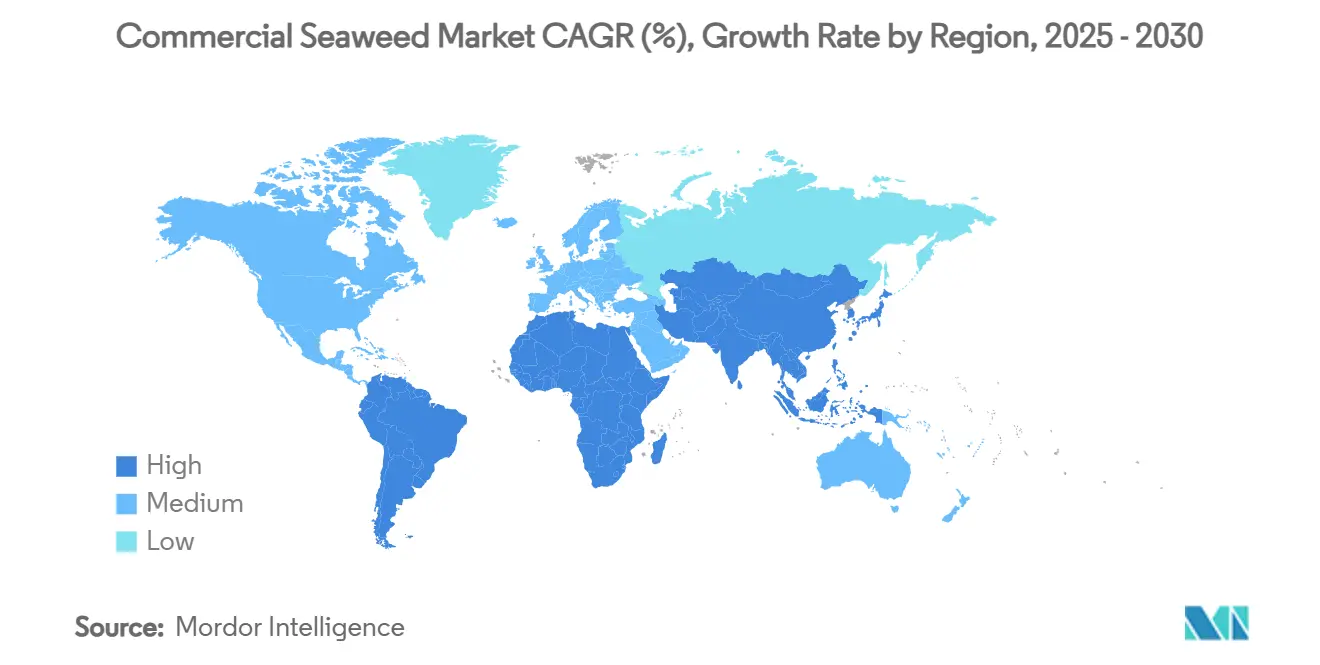

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des algues commerciales par Mordor Intelligence

La taille du marché mondial des algues commerciales devrait passer de 20,65 milliards USD en 2025 à 30,60 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé (TCAC) de 8,18%. Le marché s'est étendu au-delà des applications alimentaires traditionnelles vers les produits pharmaceutiques, les cosmétiques et les solutions d'emballage durable. Cette croissance est stimulée par la demande croissante d'additifs alimentaires naturels, les initiatives gouvernementales soutenant l'aquaculture côtière, et la contribution des algues à l'atténuation du changement climatique par la séquestration du carbone. L'incorporation croissante d'algues par l'industrie cosmétique dans les produits de soins de la peau stimule la demande du marché. Les algues fournissent des propriétés hydratantes, anti-âge et anti-inflammatoires dans les applications cosméceutiques. Les entreprises formulent des crèmes, masques et sérums avec des extraits d'algues pour répondre à la demande des consommateurs pour des produits de soins naturels et marins, élargissant les applications du marché des algues commerciales. De plus, les initiatives gouvernementales ont considérablement influencé le développement du marché des algues par le financement public, les cadres réglementaires et les incitations politiques. Les pays incluant la Chine, la Corée du Sud et la Norvège ont mis en œuvre des programmes pour améliorer les techniques de culture, l'efficacité du traitement et les opérations de chaîne d'approvisionnement. Ces mesures ont renforcé les capacités de recherche, amélioré les méthodes de production et augmenté le potentiel d'exportation.

Points clés du rapport

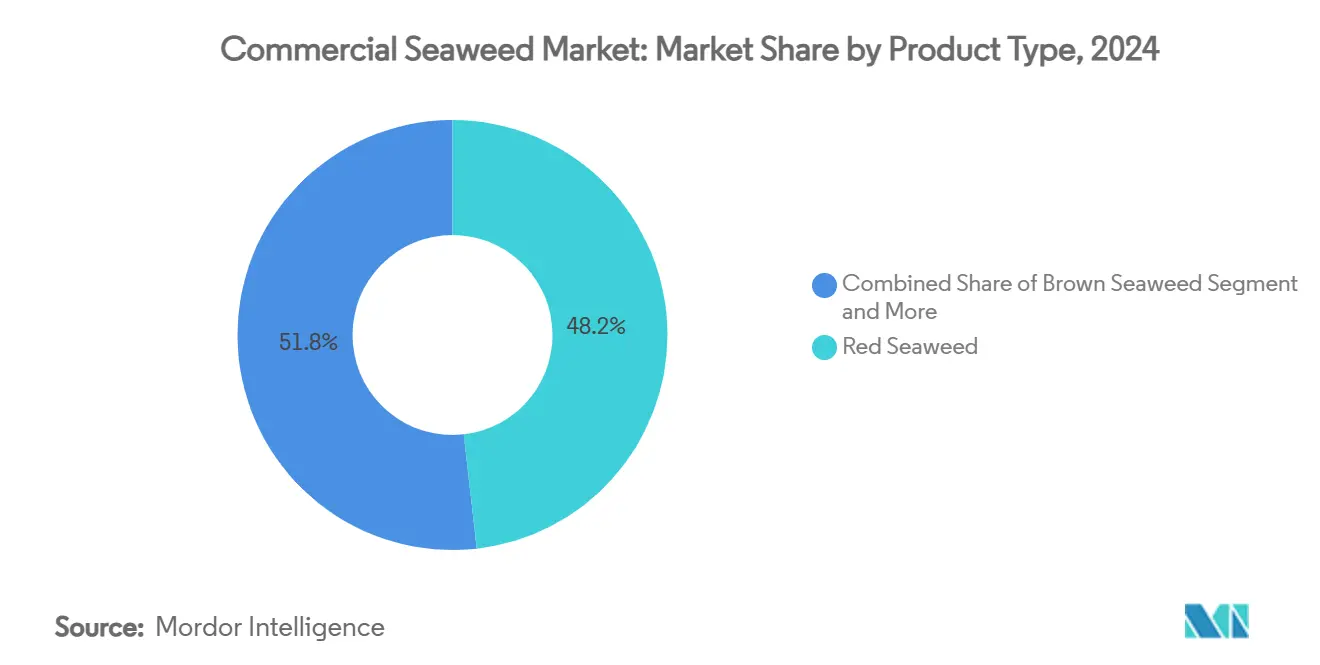

- Par type de produit, les algues rouges ont dominé avec 48,21% de part du marché des algues en 2024, tandis que les algues brunes devraient croître à un TCAC de 10,20% durant 2025-2030.

- Par saveur, nature a dominé avec 62,04% de part du marché des algues en 2024, tandis qu'aromatisé devrait croître à un TCAC de 9,87% durant 2025-2030.

- Par méthode de culture, l'aquaculture représentait 92,02% de part de la taille du marché des algues en 2024 ; la récolte sauvage devrait croître à un TCAC de 9,4% jusqu'en 2030.

- Par application, l'alimentation et les boissons ont capturé 61,22% du marché des algues en 2024 ; l'alimentation animale et pour animaux de compagnie devrait accélérer à un TCAC de 10,07% jusqu'en 2030.

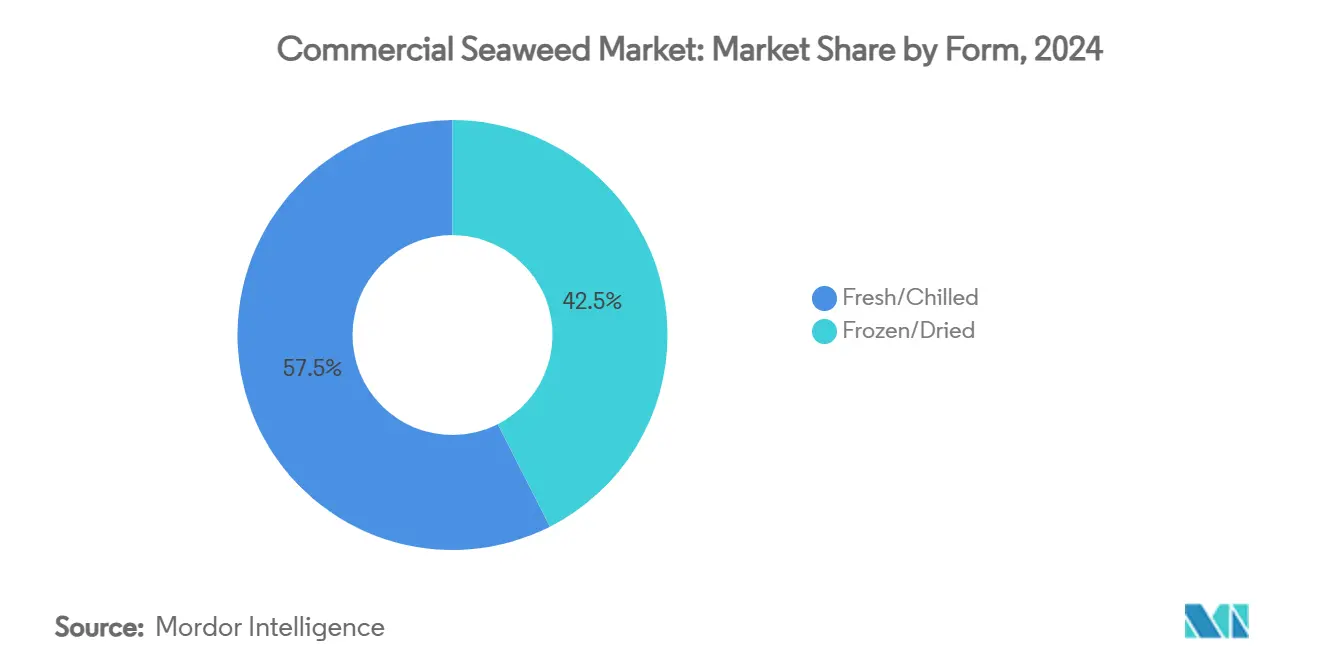

- Par forme, les produits congelés/séchés détenaient 42,51% de part de la taille du marché des algues en 2024, tandis que les formats frais/réfrigérés augmentent à un TCAC de 10,66% sur la période de prévision.

- Par géographie, l'Asie-Pacifique a dominé avec 37,65% de part du marché des algues en 2024 ; l'Europe enregistre la croissance la plus rapide à un TCAC de 9,88% jusqu'en 2030.

Tendances et insights du marché mondial des algues commerciales

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante des régimes végétaliens et à base de plantes | +1.8% | Mondiale, avec l'impact le plus fort en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| L'élevage d'algues soutient l'emploi côtier et la durabilité | +1.2% | Cœur Asie-Pacifique, s'étendant vers l'Europe et les Amériques | Long terme (≥ 4 ans) |

| Demande croissante d'additifs alimentaires naturels et de liants | +1.5% | Mondiale, menée par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Usage croissant dans les produits pharmaceutiques et nutraceutiques | +2.1% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutien gouvernemental pour la culture et la recherche d'algues | +0.9% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'industrie cosmétique utilise les algues pour les produits de soins | +0.7% | Mondiale, marchés premium dans les régions développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des régimes végétaliens et à base de plantes

Les changements alimentaires vers le végétal accélèrent l'adoption des algues alors que les consommateurs recherchent des alternatives riches en nutriments aux protéines animales, les algues fournissant des acides aminés essentiels, des acides gras oméga-3 et des minéraux souvent absents des aliments végétaux terrestres. Le secteur bénéficie du profil aromatique umami unique des algues, qui rehausse les alternatives à la viande végétale et les substituts laitiers sans nécessiter d'exhausteurs de goût synthétiques. Les innovations récentes incluent des isolats de protéines d'algues atteignant 85% de teneur en protéines, comparable aux sources animales traditionnelles, tout en maintenant des coefficients de digestibilité supérieurs. Les marchés européens mènent cette tendance, avec des entreprises basées aux Pays-Bas développant des concentrés de protéines d'algues pour les applications d'alternatives à la viande, soutenues par 9 millions EUR de financement UE pour les innovations de traitement des algues [1]Commission UE, ' 9 millions d'euros pour l'innovation des algues ', The Fish Site, thefishsite.com. La convergence de la conscience santé et environnementale positionne les algues comme un ingrédient pierre angulaire dans l'écosystème alimentaire végétal en expansion, particulièrement alors que les coûts de production diminuent grâce à l'automatisation et aux économies d'échelle.

L'élevage d'algues soutient l'emploi côtier et la durabilité

La culture d'algues crée des économies côtières résilientes tout en offrant des bénéfices environnementaux mesurables, avec des fermes fournissant de l'emploi à 90 000 à 120 000 familles en Indonésie seulement et générant des capacités significatives de séquestration du carbone [2]The Nature Conservancy, ' Aquaculture d'algues pour la résilience côtière ', nature.org. Les références environnementales de l'industrie s'étendent au-delà de la capture du carbone, avec les fermes d'algues démontrant des effets tampons de pH qui créent des refuges contre l'acidification océanique, élevant les niveaux de pH locaux et soutenant la biodiversité marine. L'élevage d'algues offre aux communautés côtières une alternative accessible à l'aquaculture traditionnelle, avec des coûts initiaux plus faibles et de multiples récoltes annuelles fournissant un revenu constant. La forte participation des femmes agricultrices dans de nombreuses régions a conduit à un soutien politique accru, car les activités de culture permettent l'indépendance économique et les rôles de leadership communautaire [3]Conférence des Nations Unies sur le commerce et le développement, Un océan d'opportunités : Le potentiel des algues pour faire avancer les dimensions alimentaires, environnementales et de genre des ODD,

unctad.org. Ces bénéfices environnementaux et socio-économiques ont résulté en un soutien croissant des gouvernements et organisations de développement international.

Demande croissante d'additifs alimentaires naturels et de liants

Les fabricants alimentaires substituent de plus en plus les additifs synthétiques par des hydrocolloïdes dérivés d'algues, stimulés par les tendances d'étiquetage propre et la pression réglementaire sur les ingrédients artificiels, avec les marchés de carraghénane et d'alginate connaissant une croissance soutenue malgré les réévaluations de sécurité. La réévaluation 2024 de l'Autorité européenne de sécurité des aliments du carraghénane maintient son statut approuvé tout en établissant des spécifications de poids moléculaire plus strictes, créant des opportunités pour les fournisseurs premium offrant des produits raffinés [4]Autorité européenne de sécurité des aliments, ' Réévaluation du carraghénane (E 407) ', EFSA, efsa.europa.eu. Les épaississants et stabilisants dérivés d'algues commandent des primes de prix de 15-30% par rapport aux alternatives synthétiques dans les applications alimentaires premium, reflétant la volonté des consommateurs de payer pour des ingrédients naturels avec des bénéfices fonctionnels. L'innovation dans les technologies d'extraction permet aux producteurs de développer des mélanges d'hydrocolloïdes spécialisés optimisés pour des applications spécifiques, des alternatives laitières nécessitant une stabilité thermique aux applications de boulangerie sans gluten exigeant des profils de texture améliorés. La tendance vers les aliments fonctionnels amplifie la demande d'additifs d'algues qui fournissent des bénéfices nutritionnels au-delà de leurs fonctions techniques, positionnant les fournisseurs qui peuvent démontrer la rétention de composés bioactifs par le traitement.

Usage croissant dans les produits pharmaceutiques et nutraceutiques

Les applications pharmaceutiques stimulent l'utilisation d'algues à haute valeur alors que les composés bioactifs démontrent une efficacité en thérapie du cancer, modulation du système immunitaire et systèmes de livraison de médicaments, avec le fucoïdane et les polysaccharides sulfatés montrant une promesse particulière dans les applications cliniques. Le segment nutraceutique bénéficie du profil de micronutriments concentré des algues, avec des portions individuelles fournissant 100-300% des besoins quotidiens en iode et des niveaux significatifs de vitamine B12, rare dans les sources végétales. Les voies réglementaires pour les produits pharmaceutiques dérivés d'algues progressent, avec la reconnaissance par la FDA des algues comme généralement reconnues comme sûres (GRAS) facilitant les processus d'approbation d'ingrédients pour les compléments alimentaires et aliments fonctionnels. Les institutions de recherche développent des systèmes de livraison de médicaments à base d'algues qui exploitent les polysaccharides naturels pour les applications de libération contrôlée, réduisant potentiellement les coûts de fabrication par rapport aux systèmes de polymères synthétiques. La convergence de la validation de la médecine traditionnelle et du développement pharmaceutique moderne crée des opportunités pour les thérapeutiques dérivées d'algues dans les marchés occidentaux et asiatiques.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de contamination aux métaux lourds dans les produits d'algues | -1.4% | Mondiale, particulièrement Europe et Amérique du Nord, avec des réglementations strictes | Court terme (≤ 2 ans) |

| Le changement climatique affecte l'élevage d'algues et les rendements | -0.8% | Mondiale, avec impact sévère dans les régions tropicales | Long terme (≥ 4 ans) |

| Coût de main-d'œuvre élevé dans les méthodes de récolte traditionnelles | -1.1% | Europe, Amérique du Nord, régions côtières développées | Moyen terme (2-4 ans) |

| Concurrence des additifs synthétiques et substituts marins | -0.9% | Mondiale, la plus forte dans les applications industrielles sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de contamination aux métaux lourds dans les produits d'algues

L'accumulation de métaux lourds dans les produits d'algues pose des défis de conformité réglementaire et des préoccupations de sécurité des consommateurs. Des études ont trouvé que les niveaux d'arsenic, cadmium, plomb et mercure dans les échantillons de zones côtières industrielles dépassent les normes de sécurité, ce qui entrave la croissance du marché. Le problème de contamination affecte de manière disproportionnée les algues récoltées sauvagement dans les zones avec activité industrielle, créant des avantages concurrentiels pour les opérations d'aquaculture contrôlée dans les eaux vierges. Les réponses réglementaires varient considérablement entre les marchés, avec l'UE implémentant des limites maximales de résidus strictes tandis que d'autres régions manquent de normes harmonisées, créant des barrières commerciales et des coûts de conformité pour les fournisseurs internationaux. Les innovations de traitement, incluant le traitement haute pression et les méthodes d'extraction sélective, peuvent réduire la teneur en métaux lourds de 50-70%, bien que ces technologies ajoutent des coûts et une complexité de production.

Le changement climatique affecte l'élevage d'algues et les rendements

Le réchauffement et l'acidification océaniques perturbent les modèles de culture d'algues traditionnels, avec des augmentations de température de 2-3°C réduisant les rendements des espèces tempérées de 20-40% tout en déplaçant les zones de croissance optimales vers les pôles. Les épidémies de maladies liées au stress climatique ont dévasté la production dans des régions clés dues aux pressions de parasites et maladies exacerbées par le réchauffement des eaux. Les stratégies d'adaptation incluent des programmes de sélection sélective pour des cultivars résistants au climat et la diversification géographique de la production vers des latitudes plus élevées, bien que celles-ci nécessitent un investissement significatif et du temps pour être implémentées efficacement. Les systèmes de culture offshore offrent des solutions partielles en accédant à des conditions d'eau profonde plus stables, mais nécessitent un investissement capital substantiel et des plateformes technologiques avancées. La viabilité à long terme de l'industrie dépend d'une adaptation réussie aux conditions océaniques changeantes tout en maintenant la compétitivité économique.

Analyse de segment

Par type de produit : Les algues brunes stimulent l'innovation

Les algues brunes croissent à un TCAC de 10,20% jusqu'en 2030, tandis que les algues rouges détiennent 48,21% de part de marché en 2024. La croissance des algues brunes découle des avancées en extraction d'alginate et applications biostimulantes. Les algues rouges maintiennent le leadership du marché grâce aux applications de carraghénane et agar dans la transformation alimentaire, tandis que les algues vertes servent les marchés alimentaires frais de niche et les applications d'emballage durable. La segmentation par type de produit montre des chaînes de valeur distinctes, avec les algues brunes atteignant des prix plus élevés dans les applications pharmaceutiques et agricoles dues à leurs composés bioactifs, incluant fucoïdane et laminarine.

Les technologies de traitement des algues brunes permettent maintenant de multiples flux de valeur à partir d'apports de biomasse unique, avec des bioraffineries atteignant 90% d'utilisation de biomasse comparé à 60% dans l'extraction traditionnelle à produit unique. La croissance rapide des algues vertes et leur haute teneur en protéines les rendent adaptées aux marchés de protéines alternatives et à la production de films biodégradables. Le marché favorise les producteurs intégrés qui optimisent la culture et le traitement pour de multiples flux de produits, réduisant les coûts tout en maximisant le revenu par tonne de biomasse récoltée.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par saveur : Les produits aromatisés gagnent en élan

Les produits d'algues nature maintiennent une part de marché dominante de 62,04% en 2024, tandis que les alternatives aromatisées croissent à un TCAC de 9,87% jusqu'en 2030. Cette croissance découle des préférences des consommateurs occidentaux et des formulations de produits qui réduisent le goût océanique naturel des algues. La segmentation par saveur reflète les modèles de consommation géographiques, avec les marchés asiatiques préférant les préparations nature traditionnelles tandis que les marchés occidentaux exigent des variantes assaisonnées et transformées. La segmentation par saveur reflète les modèles de consommation géographiques, avec les marchés asiatiques préférant les préparations nature traditionnelles tandis que les marchés occidentaux exigent des variantes assaisonnées et transformées. Les fabricants se concentrent sur l'amélioration umami et les saveurs fusion pour intégrer les algues dans des profils gustatifs familiers, élargissant au-delà des bases de consommateurs traditionnelles.

Les fabricants utilisent la teneur naturelle en glutamate des algues pour développer des collations salées et assaisonnements comme alternatives aux exhausteurs de goût conventionnels, fournissant des options d'étiquetage propre au glutamate monosodique. Les technologies de traitement permettent l'incorporation de saveur durant la culture par supplémentation nutritionnelle, produisant des algues naturellement aromatisées sans additifs post-récolte. Les produits aromatisés commandent une prime de prix de 40-60% par rapport aux variantes nature, attirant l'investissement des fabricants tout en augmentant l'acceptation des consommateurs dans les marchés émergents.

Par méthode de culture : Dominance de l'aquaculture avec primes de récolte sauvage

L'aquaculture commande 92,02% de part de marché en 2024 tandis que la récolte sauvage accélère à 9,4% de TCAC jusqu'en 2030, reflétant la demande du marché premium pour les produits récoltés traditionnellement et les préoccupations de durabilité concernant les impacts de la culture. La segmentation par méthode de culture révèle des propositions de valeur distinctes, avec les algues cultivées offrant une qualité et un approvisionnement constants tandis que les produits récoltés sauvagement commandent des prix premium pour les segments de marché artisanal et biologique. L'aquaculture bénéficie des avancées technologiques dans les systèmes de culture offshore et la récolte automatisée, réduisant les coûts de main-d'œuvre tout en augmentant la scalabilité de production.

Les opérations de récolte sauvage font face à un examen réglementaire croissant concernant la durabilité et l'impact écosystémique, créant des opportunités pour les programmes de récolte durable certifiés qui peuvent commander des primes de prix de 50-100% par rapport aux alternatives cultivées. Le choix de méthode de culture impacte les caractéristiques du produit, avec les algues sauvages exhibant souvent des concentrations plus élevées de composés bioactifs dues aux facteurs de stress environnemental. Les approches intégrées combinant l'efficacité de l'aquaculture avec les caractéristiques de qualité de la récolte sauvage émergent par des programmes de sélection sélective et des techniques de culture de stress contrôlé.

Par forme : Les produits frais défient les paradigmes de traitement

Les algues fraîches/réfrigérées devraient croître à un TCAC de 10,66% jusqu'en 2030, tandis que les produits congelés/séchés maintiennent une part de marché dominante de 42,51% en 2024. Cette croissance est stimulée par les améliorations de l'infrastructure de chaîne du froid et l'augmentation de la culture locale, permettant une distribution efficace de produits frais vers les marchés urbains. La segmentation du marché par forme reflète les capacités de chaîne d'approvisionnement existantes et les préférences évolutives des consommateurs, avec les produits frais commandant des prix 2-3 fois plus élevés malgré la nécessité de logistique avancée et une gestion soigneuse de la durée de conservation.

Le choix de format de traitement influence significativement le contenu nutritionnel, avec les produits frais retenant des niveaux plus élevés de vitamines sensibles à la chaleur et de composés bioactifs comparés aux alternatives séchées. La technologie d'emballage sous atmosphère modifiée a étendu la durée de conservation des algues fraîches, permettant une distribution géographique plus large tout en maintenant la qualité du produit et la valeur nutritionnelle. Les produits congelés/séchés continuent de dominer les applications industrielles et les marchés d'exportation dus aux chaînes d'approvisionnement établies et aux capacités de stockage étendues. Le développement de technologies de lyophilisation offre une solution hybride qui préserve les caractéristiques de produit frais tout en fournissant une durée de conservation étendue.

Par application : La transformation de l'alimentation animale s'accélère

L'alimentation et les boissons maintiennent 61,22% de part de marché en 2024, pourtant l'alimentation animale et pour animaux de compagnie surgissent à 10,07% de TCAC jusqu'en 2030. L'adoption croissante d'algues dans les applications d'alimentation et boissons est stimulée par ses bénéfices nutritionnels et propriétés fonctionnelles. Les algues contiennent des vitamines essentielles, minéraux, protéines, fibres alimentaires, iode et acides gras oméga-3. La conscience croissante des consommateurs de ces bénéfices santé, combinée à la demande croissante d'alternatives végétales, a élargi l'usage des algues comme source de protéine durable dans les produits végétariens et végétaliens. Ses propriétés naturelles d'épaississement et gélification alimentaire en font un ingrédient d'étiquetage propre efficace. Les applications polyvalentes des algues s'étendent aux aliments fonctionnels, colorants alimentaires naturels, stabilisants et émulsifiants, contribuant à la croissance du marché.

La demande d'algues dans les applications d'alimentation animale et pour animaux de compagnie augmente due à sa capacité prouvée à réduire les émissions de méthane du bétail et améliorer la santé animale. La recherche montre que les espèces d'Asparagopsis dans l'alimentation animale peuvent réduire significativement les émissions de méthane du bétail jusqu'à 80%. L'incorporation d'algues dans l'alimentation animale a démontré de multiples bénéfices, incluant une efficacité digestive améliorée, une fonction immunitaire améliorée et une meilleure absorption des nutriments chez le bétail. Additionnellement, les suppléments d'algues dans l'alimentation pour animaux de compagnie ont montré des effets positifs sur la santé du pelage, la digestion et le bien-être général des animaux de compagnie. Ces bénéfices, combinés à l'accent croissant sur les pratiques d'agriculture durable, ont positionné les algues comme un ingrédient précieux dans l'industrie de la nutrition animale, fournissant à la fois des bénéfices environnementaux et économiques.

Analyse géographique

L'Asie-Pacifique domine avec 37,65% de part de marché en 2024, exploitant l'infrastructure d'aquaculture établie et les modèles de consommation traditionnels, tout en faisant face à des défis dus aux impacts du changement climatique et aux coûts de production croissants dans les régions de culture clés. La Chine mène la production régionale avec des technologies de culture avancées et des capacités de traitement intégrées, bien que les réglementations environnementales et l'inflation des coûts de main-d'œuvre pressent les marges. Le Japon et la Corée du Sud se concentrent sur les segments de produits premium et l'innovation technologique, développant des systèmes de récolte automatisés et des techniques de traitement à valeur ajoutée qui maintiennent des avantages concurrentiels malgré des coûts de production plus élevés. L'Indonésie et les Philippines bénéficient de conditions de croissance favorables et de programmes de soutien gouvernemental, bien que les épidémies de maladies et les défis de contrôle qualité limitent l'accès aux marchés d'exportation.

L'Europe émerge comme la région à croissance la plus rapide à 9,88% de TCAC jusqu'en 2030, stimulée par le soutien réglementaire pour les applications d'emballage durable et les innovations pharmaceutiques qui exploitent les capacités de biotraitement avancées de la région. Les pays nordiques mènent les efforts de culture européens, avec l'Islande et la Norvège développant des systèmes d'élevage offshore optimisés pour les conditions marines difficiles, tandis que les Pays-Bas et l'Allemagne se concentrent sur les technologies de culture terrestres qui permettent une production toute l'année. Le marché européen commande une tarification premium par des standards de qualité stricts et des exigences de traçabilité, créant des barrières à l'entrée tout en récompensant les fournisseurs conformes avec des marges durables. Le soutien politique inclut la reconnaissance des bénéfices de séquestration carbone des algues et l'intégration dans les stratégies d'économie bleue, positionnant la région pour un leadership de croissance continue.

L'Amérique du Nord montre un fort momentum dans les applications spécialisées et l'innovation technologique, avec les États-Unis investissant 25 millions USD dans la production de biomasse d'algues offshore et développant des installations de traitement avancées dans le Maine et l'Alaska. Le Canada se concentre sur les pratiques de récolte durable et les partenariats avec les communautés indigènes, tandis que le Mexique bénéficie de l'acquisition récente d'Alamarsa par Ocean Rainforest, apportant des technologies de culture avancées aux marchés latino-américains. Le potentiel de croissance de la région découle de grandes zones côtières adaptées à la culture et d'une forte demande d'ingrédients alimentaires naturels.

Note: Parts régionales de toutes les régions individuelles seront disponibles à l'achat du rapport

Paysage concurrentiel

Le marché des algues présente une concurrence fragmentée avec un score de concentration de 3 sur 10, créant des opportunités de consolidation par l'intégration verticale et les stratégies de différenciation technologique. Les leaders majeurs du marché des algues commerciales incluent Cargill Inc., CP Kelco, Gelymar, Acadian Seaplants, et Qingdao Bright Moon Seaweed Group. La fragmentation du marché découle de la dispersion géographique de la production, des exigences d'applications spécialisées, et l'évolution de l'industrie des systèmes de récolte traditionnels vers des systèmes d'aquaculture modernes.

Les acteurs leaders poursuivent différentes stratégies concurrentielles, avec les producteurs asiatiques se concentrant sur l'échelle et l'efficacité des coûts tandis que les entreprises européennes et nord-américaines mettent l'accent sur la qualité, la durabilité et les capacités de traitement à valeur ajoutée. L'adoption technologique émerge comme un différenciateur clé, avec les entreprises investissant dans les systèmes de récolte automatisés, les plateformes de culture offshore et le traitement de bioraffinerie pour atteindre des avantages concurrentiels.

L'industrie connaît une consolidation accrue par des acquisitions stratégiques et des partenariats qui intègrent les capacités de culture, traitement et distribution. Les entreprises majeures intègrent verticalement leurs opérations pour contrôler la qualité, réduire les coûts et renforcer les positions de marché. Cette tendance de consolidation est particulièrement évidente dans les marchés matures où les firmes recherchent des économies d'échelle. Ces segments présentent des barrières d'entrée significatives dues aux exigences techniques strictes, aux cadres réglementaires complexes et au besoin d'expertise spécialisée en recherche et développement.

Leaders de l'industrie des algues commerciales

CP Kelco

Cargill Inc.

Acadian Seaplants

Gelymar

Qingdao Bright Moon Seaweed Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Ocean Rainforest a acquis une participation majoritaire dans le producteur d'algues mexicain Alamarsa, combinant l'expertise d'extraction d'Alamarsa avec la technologie d'élevage en pleine mer d'Ocean Rainforest pour améliorer les produits durables à base d'algues et élargir l'accès au marché en Amérique du Nord.

- Février 2025 : Nordic SeaFarm et FutureLab & Partners ont formé un partenariat pour explorer le potentiel des algues dans les biomatériaux et les processus de fabrication durable, reflétant l'intérêt croissant pour l'utilisation des algues comme ressource dans diverses industries au-delà des applications alimentaires traditionnelles

- Janvier 2025 : Le Département de l'énergie américain a promis 25 millions USD pour faire avancer la production de biomasse d'algues dans la zone économique exclusive, démontrant un engagement gouvernemental significatif pour développer l'industrie domestique des algues pour les applications énergétiques et environnementales.

Portée du rapport sur le marché mondial des algues commerciales

Les algues sont un groupe d'organismes photosynthétiques, non-floraux, semblables à des plantes (appelés microalgues) qui vivent dans la mer.

Le marché est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en algues rouges, brunes et vertes. Basé sur l'application, le marché est segmenté en alimentation et boissons (hydrocolloïdes, épaississants, agents gélifiants, stabilisants de crème glacée, et autres), compléments alimentaires, pharmaceutique et médical, et autres applications. Basé sur la géographie, le marché inclut les géographies majeures à travers la région, Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été faits basés sur la valeur (en millions USD).

| Algues brunes |

| Algues vertes |

| Algues rouges |

| Nature |

| Aromatisé |

| Frais/réfrigéré |

| Congelé/séché |

| Aquaculture (élevage) |

| Récolte sauvage |

| Alimentation et boissons |

| Compléments alimentaires |

| Produits pharmaceutiques |

| Alimentation animale et pour animaux de compagnie |

| Cosmétiques et soins personnels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Algues brunes | |

| Algues vertes | ||

| Algues rouges | ||

| Par saveur | Nature | |

| Aromatisé | ||

| Par forme | Frais/réfrigéré | |

| Congelé/séché | ||

| Par méthode de culture | Aquaculture (élevage) | |

| Récolte sauvage | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Produits pharmaceutiques | ||

| Alimentation animale et pour animaux de compagnie | ||

| Cosmétiques et soins personnels | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des algues ?

La taille du marché des algues est évaluée à 20,65 milliards USD en 2025 et devrait atteindre 30,60 milliards USD d'ici 2030.

Quelle région croît le plus rapidement ?

L'Europe enregistre la croissance la plus élevée à un TCAC de 9,88% entre 2025-2030, stimulée par les incitations réglementaires et la demande croissante d'emballage durable.

Quel type de produit détient la plus grande part ?

Les algues rouges mènent avec 48,21% de la part du marché mondial des algues en 2024, soutenues par les applications de carraghénane et d'agar.

À quel point le paysage concurrentiel est-il fragmenté ?

Le marché des algues reste hautement fragmenté, donnant un score de concentration de 3.

Dernière mise à jour de la page le: