Taille et part du marché de l'immobilier commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

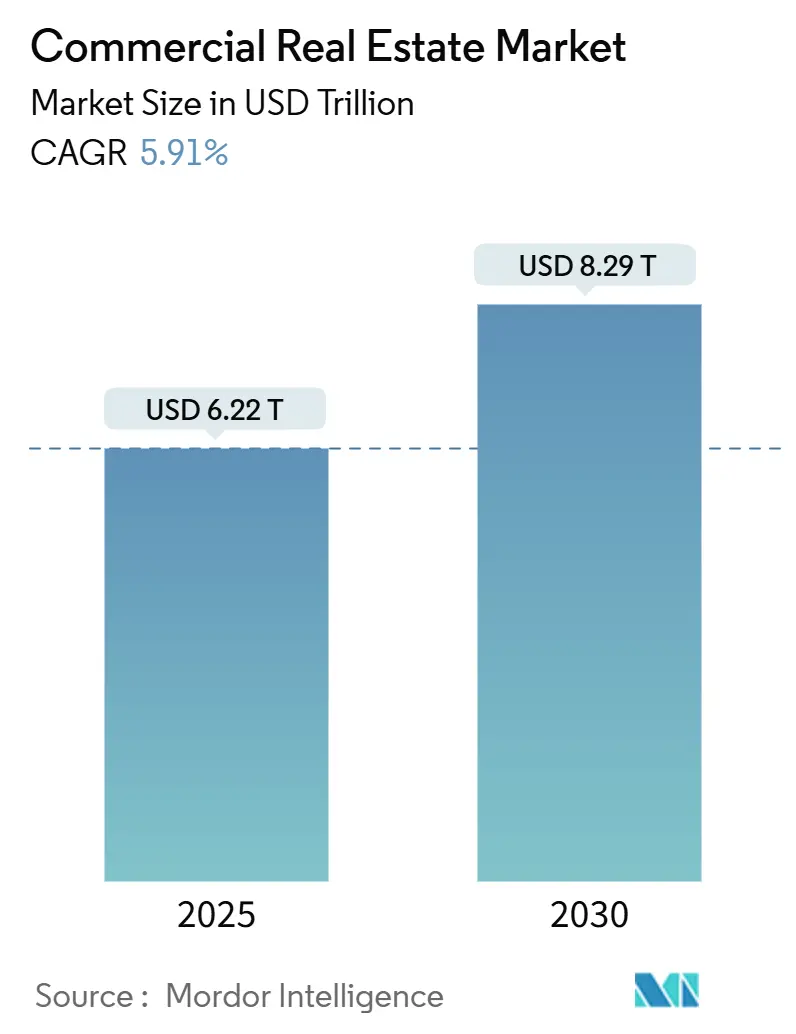

| Taille du Marché (2025) | 6.22 Trillions de dollars américains |

| Taille du Marché (2030) | 8.29 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.91% CAGR |

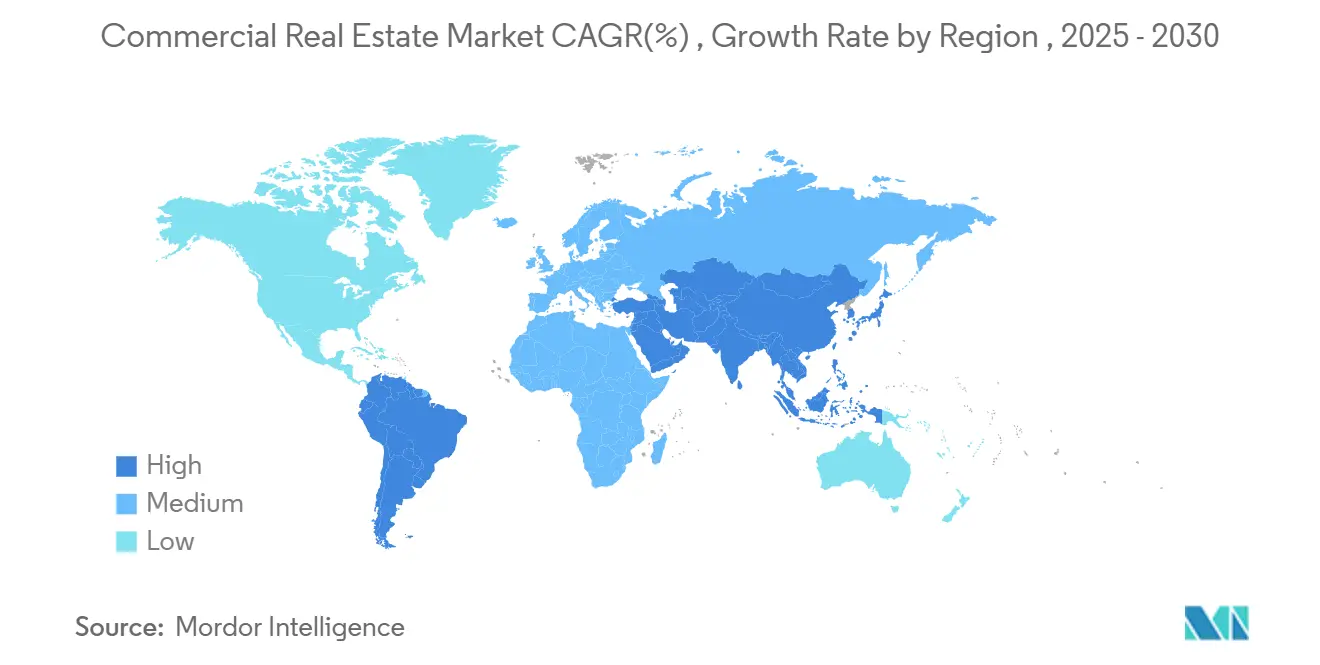

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'immobilier commercial par Mordor Intelligence

Le marché mondial de l'immobilier commercial détient une valeur de 6,22 billions USD en 2025 et devrait atteindre 8,29 billions USD d'ici 2030, enregistrant un TCAC de 5,91 % au cours de la période. Cette croissance reflète la convergence croissante de l'investissement immobilier avec l'infrastructure technologique, en particulier les actifs de centres de données et de logistique qui soutiennent le commerce numérique. Les capitaux continuent d'affluer des fonds souverains et de pension-plus de 180 milliards USD chaque année-vers les bâtiments générateurs de revenus tandis que les investisseurs se détournent des actions volatiles. La demande reste soutenue pour les communautés à usage mixte, les sites desservis par les transports et les installations conformes aux critères ESG qui équilibrent résilience et durabilité. Les vents contraires structurels tels que les modèles de travail hybride, l'inflation des coûts de construction et les primes d'assurance liées au risque climatique encouragent les projets de réutilisation adaptative et une technologie de gestion d'actifs plus intelligente, rendant le marché de l'immobilier commercial plus efficace et transparent.

Points clés du rapport

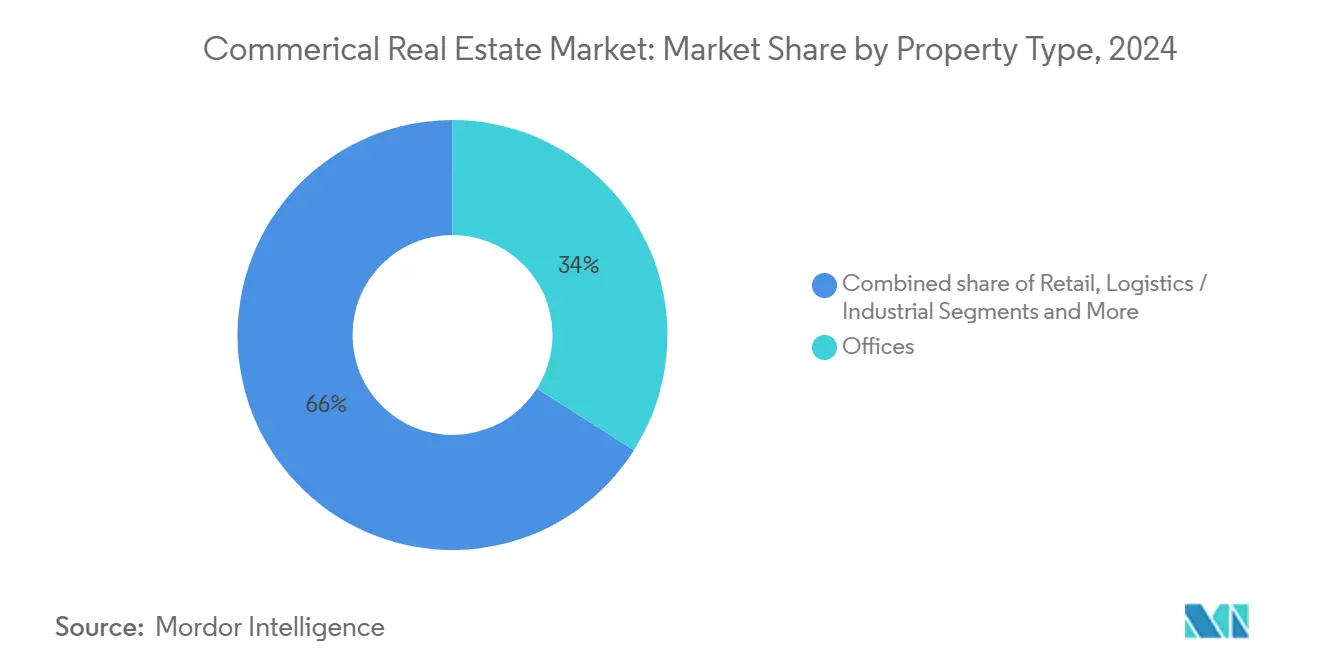

- Par type de propriété, les bureaux ont dominé avec 34 % de la part du marché de l'immobilier commercial en 2024, tandis que les actifs logistiques et industriels sont destinés à s'étendre le plus rapidement à un TCAC de 6,21 % jusqu'en 2030.

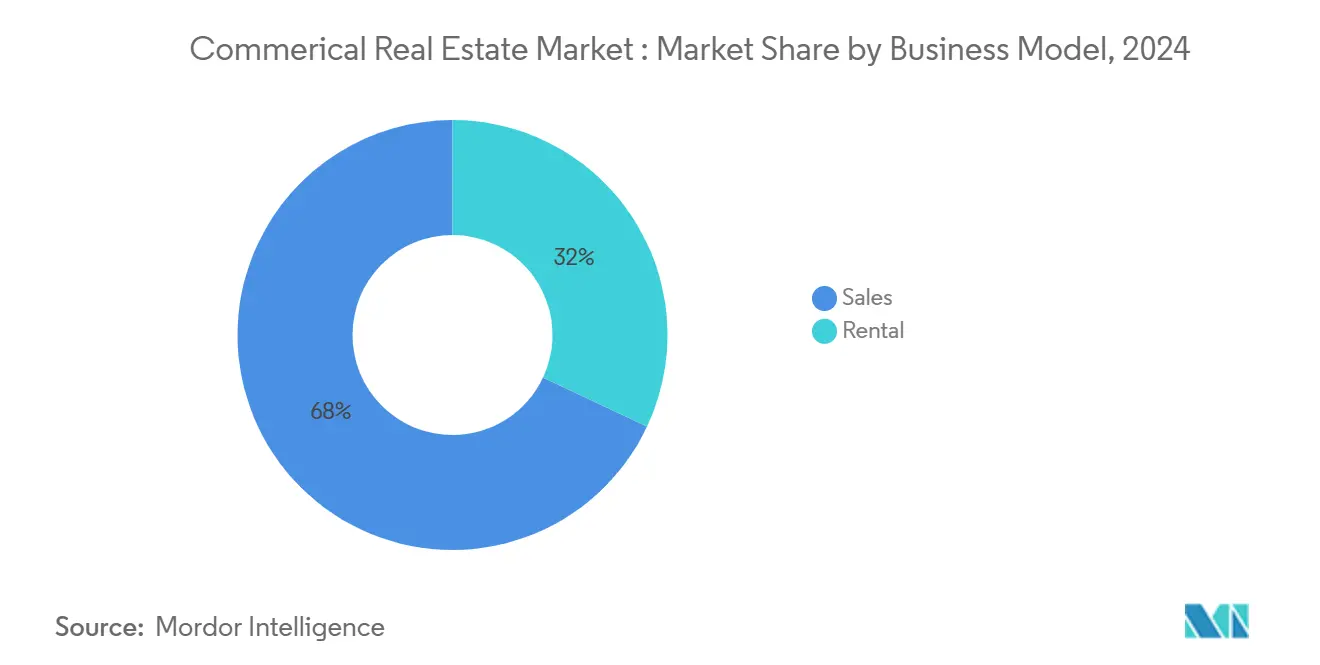

- Par modèle économique, les transactions de vente ont représenté 68 % des revenus en 2024 ; le modèle de Localisation devrait croître le plus rapidement à un TCAC de 6,39 % jusqu'en 2030.

- Par utilisateur final, les entreprises et PME ont contribué à 59 % de la demande en 2024 et progressent à un TCAC de 6,15 %, reflétant les besoins d'optimisation des espaces de travail.

- Par région, l'Asie-Pacifique un capturé 32 % des revenus en 2024, tandis que l'Amérique du Sud devrait afficher le TCAC le plus élevé de 6,26 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'immobilier commercial

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pivot des fonds souverains et de pension vers l'immobilier commercial générateur de revenus | +1.5% | Mondial ; mené par les pays nordiques et le Moyen-Orient | Long terme (≥ 4 ans) |

| Pic de demande mené par la logistique du commerce de détail omnicanal | +1.2% | Mondial ; le plus fort en Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans |

| Déploiements rapides de campus de centres de données hyperscale et edge | +1.1% | Virginie, Dublin, Singapour et autres hubs | Moyen terme (2-4 ans) |

| Fuite vers la qualité améliorant les bureaux CBD de premier plan | +0.8% | Amérique du Nord, Europe, villes de niveau 1 APAC | Court terme (≤ 2 ans) |

| Rezonage orienté transport augmentant les valeurs d'usage mixte | +0.7% | Zones métropolitaines en Amérique du Nord et UE | Long terme (≥ 4 ans |

| Sélection de sites pilotée par l'IA générative stimulant les marchés secondaires | +0.4% | Adoption précoce aux États-Unis et au Royaume-Uni | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Pic de demande mené par la logistique du commerce de détail omnicanal

Les stratégies d'exécution du commerce électronique se concentrent désormais sur les installations de dernier kilomètre au sein des groupes de population, augmentant les primes sur les entrepôts de classe un. L'achat de terrain de 143 acres d'Amazon à Fort Myers souligne cette expansion logistique. Les détaillants tels que Sam's Club, qui prévoit 15 nouveaux magasins par an tout en rénovant 600 sites, mélangent les canaux physiques et numériques, amplifiant le besoin de centres de distribution hybrides. Les loyers d'entrepôts australiens ont grimpé de 5 % en glissement annuel au T1 2025 avec 2,3 millions m² d'approvisionnement en construction. Les bâtiments prêts pour l'automatisation et écoénergétiques commandent donc des évaluations plus élevées, soutenant l'élan dans le marché de l'immobilier commercial. Les mandats ESG émergents favorisent davantage les actifs avec panneaux solaires sur toit et infrastructure de recharge VE.

Fuite vers la qualité améliorant les bureaux CBD de premier plan

Les entreprises préfèrent de plus en plus les emplacements de grade un riches en commodités pour engager le personnel hybride, poussant les loyers de bureaux de Tokyo à la hausse pendant cinq trimestres consécutifs en 2025. Alors que les tours premium se resserrent, les bureaux secondaires font face à des vacances, incitant les programmes de conversion soutenus par la ville : San Francisco un approuvé une législation pour transformer les bâtiments vides en 4 400 unités de logement. Une telle réutilisation adaptative augmente le revenu d'exploitation net, comme en témoigne le Palladium bâtiment de New Haven, dont le NOI est passé de 154 380 USD à 267 000 USD après conversion[1]Mayor London Breed, "Legislation to Boost Conversion of Empty Office Buildings into New Homes Downtown," City & County of San Francisco, sf.gov. Les investisseurs ciblant les stocks CBD en difficulté peuvent débloquer de la valeur grâce au repositionnement, soutenant la résilience du marché de l'immobilier commercial malgré les frictions du travail hybride.

Pivot des fonds souverains et de pension vers l'immobilier commercial générateur de revenus

Le Fonds d'investissement des pensions du gouvernement japonais maintient une allocation immobilière de 25 % pour protéger les passifs. Les fonds souverains du Moyen-Orient canalisent les revenus pétroliers vers les actifs de base à l'étranger, et le programme d'infrastructure IA suédois de 95 milliards SEK (8,9 milliards USD) de Brookfield illustre les jeux d'échelle dans l'immobilier lié à la technologie. Les frais de gestion d'actifs de Blue Owl Capital ont crû de plus de 30 % grâce aux stratégies immobilières alternatives. Cet afflux institutionnel élève les évaluations des actifs stabilisés et stimule les véhicules de co-investissement dans les économies émergentes, renforçant la profondeur du marché de l'immobilier commercial.

Déploiements rapides de campus de centres de données hyperscale et edge

Blackstone un réservé 25 milliards USD pour les installations hyperscale consommant de l'énergie à l'échelle du réseau, signalant une absorption d'espace exceptionnelle. Le "Project Stargate" de 100 milliards USD de Microsoft et OpenAI nécessitera 5 GW d'énergie sur un campus de 100 acres, soulignant davantage les contraintes de terrain et de services publics. Les hyperscalers cloud prévoient 215 milliards USD de capex en 2025, dont Amazon représente seul 75 milliards USD. Les régions nordiques attirent les projets grâce à l'énergie renouvelable et au refroidissement naturel. Ces dynamiques soutiennent une verticale spécialisée au sein du marché plus large de l'immobilier commercial.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Travail hybride persistant affaiblissant l'absorption mondiale de bureaux | -1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Inflation des matériaux de construction et coûts de financement comprimant les rendements | -1.3% | Marchés développés dans le monde | Court terme (≤ 2 ans) |

| Risque d'obsolescence motivé par les critères ESG pour les actifs patrimoniaux | -0.9% | Villes de niveau 1 en Europe, Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Primes d'assurance climatique accrues dans les métropoles côtières | -0.6% | Régions côtières mondiales ; prononcé dans le sud-est des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Travail hybride persistant affaiblissant l'absorption mondiale de bureaux

Quarante pour cent des employés du savoir sont restés entièrement ou partiellement en télétravail en 2024, atténuant les nouvelles locations nettes. Goldman Sachs projette des vacances matériellement plus élevées d'ici 2030. Le retour du centre-ville de Seattle est fragile, soulignant les déficits de trafic piétonnier qui pèsent sur les revenus urbains. L'effondrement des évaluations de Portland un produit un déficit budgétaire municipal de 92,8 millions USD. Les banques prolongent les prêts pour éviter les dépréciations, les chercheurs de la Fed signalant une baisse des originations de 4,8-5,3 % depuis 2022[2]Andrew Haughwout, "Extend-And-Pretend in the U.S. CRE marché," Federal Reserve Bank of New York, newyorkfed.org. Les conversions en logement apportent un soulagement, bien que chaque unité à Los Angeles puisse coûter 240 000 USD à livrer.

Inflation des matériaux de construction et coûts de financement comprimant les rendements

Des taux d'intérêt plus élevés poussent les acheteurs potentiels vers la Localisation, stimulant l'occupation mais pinçant les rendements des développeurs. Fitch prévoit un affaiblissement des garanties dans les titrisation nord-américaines alors que les risques de refinancement montent. La baisse de taux du Canada à 3,25 % un relancé les pipelines de transactions parmi les institutions. Les fluctuations des prix des matériaux ont retardé la conversion Palladium de cinq mois et augmenté les coûts de 34 %. Les sponsors plus importants avec accès à un capital alternatif gagnent donc des parts dans le marché de l'immobilier commercial, tandis que la préfabrication gagne en traction pour maîtriser les dépassements de coûts.

Analyse des segments

Par type de propriété : La poussée logistique remodèle les hiérarchies traditionnelles

Le segment des bureaux détenait 34 % de la part du marché de l'immobilier commercial en 2024. Les actifs logistiques et industriels devraient croître à un TCAC de 6,21 %. Le plan d'Amazon d'alimenter les centres de données de l'Oregon avec une technologie nucléaire avancée souligne une convergence de la logistique et de l'infrastructure énergétique. Les vents contraires de fermeture de magasins pèsent sur le commerce de détail traditionnel, mais les formats expérientiels et les points de retrait omnicanal ouvrent des voies de réutilisation. Les hôtels rebondissent aux côtés du tourisme, tandis que les centres de données se cristallisent en une sous-classe haute puissance au sein des métriques de taille du marché de l'immobilier commercial.

Les projets à usage mixte protègent les flux de trésorerie en superposant résidentiel, commerce de détail et espace de travail. La conversion de moulin de Georgetown de 16,5 millions USD en appartements riverains plus commerce de détail illustre le potentiel de valeur ajoutée. Les tours jumelles BLUE FRONT SHIBAURA de Tokyo renforcent la prime pour les destinations polyvalentes. Les propriétaires industriels intègrent l'infrastructure solaire et VE pour répondre aux objectifs ESG des locataires, renforçant la résilience et le positionnement pour des loyers plus élevés à l'intérieur du marché de l'immobilier commercial.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par modèle économique : La flexibilité locative gagne en élan

Les transactions de vente ont préservé 68 % des revenus en 2024, alimentant les demandes de recyclage de portefeuille des investisseurs à forte intensité capitalistique. Les flux de revenus locatifs sont prêts pour un TCAC de 6,39 %, soulignant l'appétit des entreprises pour les engagements de dépenses d'exploitation plutôt que de dépenses d'investissement. Le portefeuille d'Equity Residential un enregistré 3 % de croissance des revenus des mêmes magasins en 2024 et guide 2,25-3,25 % pour 2025, mettant en évidence une occupation saine[3]Corporate Communications Team, "Fourth Quarter 2024 Results," Equity Residential, finance.yahoo.com. Les communautés unifamiliales construites pour la Localisation, comme les lancements du Texas de Tricon, attirent les ménages exclus de la propriété.

Les cessions-baux combinent liquidité et contrôle opérationnel, évident dans le DST de 194 millions USD de Hines pour le centre Rookwood de Cincinnati[4]Corporate Communications Team, "Successfully Completes USD 194 Million DST," Hines, hines.com. Les clauses de bail intègrent désormais le loyer basé sur la performance et les métriques de durabilité. En conséquence, la taille du marché de l'immobilier commercial liée aux structures locatives s'élargit.

Par utilisateur final : L'optimisation des entreprises stimule la demande

Les entreprises et PME ont représenté 59 % de la demande en 2024 et croîtront à un TCAC de 6,15 %, fonction de la consolidation de l'empreinte associée aux améliorations de qualité. Les entreprises adaptent les espaces de travail pour les zones de collaboration et les capteurs de bâtiments intelligents, renforçant la couche technologique intégrée dans le marché de l'immobilier commercial.

Les PME affluent vers les centres flexibles qui évitent les baux longs, tandis que les agences publiques commandent des installations spécialisées d'éducation et de santé. La désignation par la Chine de 15 nouvelles villes de premier rang, dont Chengdu et Hangzhou, élargit les exigences domestiques de bureaux et de commerce de détail. Les REIT de logements pour personnes âgées surfent sur les vagues démographiques alors que les baby-boomers vieillissent, élargissant une niche mais une tranche à croissance rapide du marché mondial de l'immobilier commercial.

Analyse géographique

L'Asie-Pacifique un conservé 32 % des revenus de 2024, soutenue par l'urbanisation et le near-shoring. Les loyers de grade un de Tokyo ont augmenté pendant cinq trimestres consécutifs, et les actions logistiques de premier plan ont affiché des gains boursiers de 10,1 % au T1 2025. L'enquête investisseur 2025 de CBRE montre que la moitié des répondants prévoient une exposition plus lourde à l'Australie, la Corée, Singapour, Hong Kong et surtout Tokyo. La prudence des consommateurs chinois tempère le commerce de détail discrétionnaire ; néanmoins, le statut amélioré de Chengdu et Hangzhou stimule de nouveaux démarrages de centres commerciaux et de bureaux. La trajectoire des loyers premium d'entrepôts australiens, à 5 % en glissement annuel, souligne la préférence continue pour les hangars prêts pour l'automatisation.

L'Amérique du Sud accueille le TCAC le plus rapide de 6,26 % jusqu'en 2030, soutenu par les cycles d'infrastructure et de matières premières. Le Mexique un capturé un record de 36 milliards USD d'IDE en 2023 sur la relocalisation de la chaîne d'approvisionnement, augmentant les pré-locations industrielles près des États-Unis. Le PIB 2025 du Brésil est fixé pour une croissance de 2,4 %, et l'adoption du social-commerce via TikTok Shop nécessite une superficie d'exécution supplémentaire. La montée de 14 % des prix des maisons de Cancún et l'augmentation de 30 % de la demande de condos de luxe d'ici 2027 reflètent l'appétit mené par le tourisme pour les schémas à usage mixte. La stabilisation macro de l'Argentine et les améliorations portuaires de 3,6 milliards USD du Pérou étendent le corridor industriel, élargissant la taille du marché de l'immobilier commercial pour les développeurs logistiques.

L'Europe présente des signaux mixtes. Le marché d'investissement résidentiel de l'Allemagne rebondit, tandis que l'Autriche un vu les loyers de premier plan dépasser 20 EUR/m² dans trois États en raison de la sous-offre. Les perspectives du capital-investissement s'éclairent dans les clusters logiciels et pharmaceutiques, améliorant les calendriers de sortie immobilière. La France anticipe des volumes 2025 plus stables alors que les actifs logistiques retrouvent la faveur des investisseurs, bien que les anciens bureaux languissent encore. La diversification du Moyen-Orient injecte du capital dans les portefeuilles africains et européens : l'Arabie saoudite un autorisé les participations étrangères dans les REIT de villes sacrées et l'Égypte un donné le feu vert à un gratte-ciel alimenté à l'hydrogène de 1 milliard USD. Les accords tokenisés de Dubaï illustrent comment la fintech peut redessiner les flux de capitaux à l'intérieur du marché de l'immobilier commercial.

Paysage concurrentiel

Le marché de l'immobilier commercial reste modérément fragmenté ; pourtant les opérateurs d'échelle exercent des avantages dans le coût du capital et l'adoption technologique. Blackstone canalise 25 milliards USD dans les campus de centres de données liés à l'IA et un fermé une plateforme portuaire de 23 milliards USD, révélant l'appétit pour l'infrastructure de longue durée. Les transactions à l'échelle EUR de Brookfield telles que le pipeline d'infrastructure IA suédois consolident davantage les segments de niche. Prologis conserve le leadership en logistique, tandis que Simon Property Group commande les centres commerciaux phares, montrant comment les spécialistes de domaine prospèrent encore.

Les cabinets de conseil CBRE, JLL et Cushman & Wakefield concourent sur les portails prop-tech qui intègrent les données de bail, les tableaux de bord énergétiques et les outils d'évaluation, améliorant l'adhérence avec les clients. L'acquisition de Preqin par BlackRock pour 3,2 milliards USD étend la couverture de données à travers l'immobilier de marché privé, élargissant la profondeur d'analyse pour les investisseurs multi-actifs. Les perturbateurs agiles incluent les acteurs de construction-pour-Localisation, les fournisseurs de plateformes IA et les courtiers crypto-enabled qui facilitent la propriété fractionnelle dans des endroits comme Dubaï.

La spécialisation géographique persiste : les clusters de centres de données nordiques gravitent autour des réseaux renouvelables ; le multifamilial de la Sunbelt américaine s'échelonne par les sponsors institutionnels ; et les corridors industriels latino-américains prospèrent via le near-shoring. Cette mosaïque de stratégies met en évidence l'ampleur du marché de l'immobilier commercial et signale un flux d'affaires futur se concentrant autour de la technologie, de la résilience énergétique et des changements démographiques.

Leaders de l'industrie de l'immobilier commercial

-

Brookfield Asset Gestion Inc.

-

Prologis, Inc.

-

WANDA Group

-

Segro Plc

-

Blackstone Real Estate Advisors LP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Brookfield un dévoilé une initiative de 95 milliards SEK (8,9 milliards USD) pour étendre l'infrastructure IA en Suède, ajoutant 450 MW de capacité de centre de données.

- Mai 2025 : Acuren et NV5 mondial ont annoncé une fusion de 2 milliards USD, créant une plus grande plateforme de services TIC qui soutient les projets d'infrastructure et immobiliers.

- Mars 2025 : BlackRock un complété son achat de 3,2 milliards USD de Preqin, améliorant la couverture de données de marché privé.

- Janvier 2025 : Welltower un accepté d'acquérir plus de deux douzaines de complexes de logements pour personnes âgées d'Affinity Living Communities pour près de 1 milliard USD, misant sur la demande démographique vieillissante.

Portée du rapport sur le marché mondial de l'immobilier commercial

L'immobilier commercial (CRE) fait référence à la propriété à des fins liées aux affaires ou pour fournir un espace de travail plutôt qu'un espace de vie. Le rapport couvre la segmentation par type (bureaux, commerce de détail, industriel/logistique, multifamilial et hôtellerie) et par géographie (Asie-Pacifique, Amérique du Nord, Europe, Moyen-Orient et Afrique, et Amérique latine). Le rapport offre la taille du marché de l'immobilier commercial et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus. Le rapport couvre également l'impact du COVID-19 sur le marché.

| Bureaux |

| Commerce de détail |

| Logistique |

| Autres (parcs industriels, hôtellerie, usage mixte) |

| Ventes |

| Location |

| Particuliers / ménages |

| Entreprises et PME |

| Autres (institutions, gouvernement, ONG) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propriété | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Autres (parcs industriels, hôtellerie, usage mixte) | ||

| Par modèle économique | Ventes | |

| Location | ||

| Par utilisateur final | Particuliers / ménages | |

| Entreprises et PME | ||

| Autres (institutions, gouvernement, ONG) | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché de l'immobilier commercial en 2025 ?

La taille du marché de l'immobilier commercial s'élève à 6 223,55 milliards USD pour 2025.

Quel segment croît le plus rapidement au sein du marché de l'immobilier commercial ?

Les propriétés logistiques et industrielles mènent avec un TCAC prévu de 6,21 % jusqu'en 2030, porté par les expansions de commerce électronique et de centres de données.

Pourquoi les modèles locatifs gagnent-ils en traction par rapport aux ventes directes ?

Les entreprises favorisent la flexibilité opérationnelle dans un contexte de taux d'intérêt élevés, tandis que les investisseurs institutionnels embrassent les flux de trésorerie locatifs stables, résultant en des modèles locatifs progressant à un TCAC de 6,39 %.

Quelle région offre le taux de croissance le plus élevé ?

L'Amérique du Sud domine les perspectives régionales avec un TCAC de 6,26 % jusqu'en 2030, soutenu par l'investissement en infrastructure et les tendances de near-shoring.

Comment la réglementation ESG affecte-t-elle les bâtiments anciens ?

Des règles de performance carbone plus strictes et des coûts d'assurance croissants accélèrent les rénovations ; les actifs qui échouent à se conformer risquent l'érosion de valeur, surtout en Europe et en Amérique du Nord.

Quel rôle joue l'intelligence artificielle dans le marché de l'immobilier commercial ?

Les plateformes IA rationalisent la sélection de sites, l'évaluation et la gestion d'actifs, permettant aux investisseurs de toutes tailles d'identifier les opportunités de marché secondaire et d'optimiser les portefeuilles plus efficacement.

Dernière mise à jour de la page le: