Taille et part du marché des dispositifs de gestion des soins de plaies en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

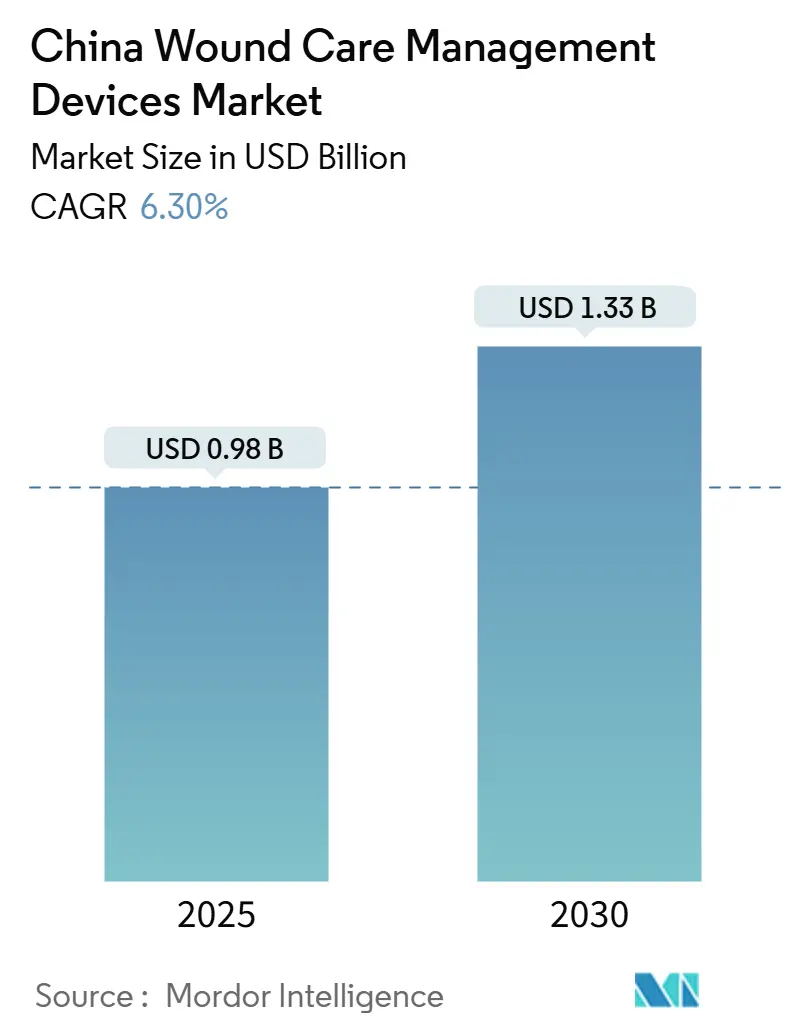

| Taille du Marché (2025) | 0.98 Milliards de dollars |

| Taille du Marché (2030) | 1.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de gestion des soins de plaies en Chine par Mordor Intelligence

La taille du marché des dispositifs de gestion des soins de plaies en Chine s'élève à 0,98 milliard USD en 2025 et devrait atteindre 1,33 milliard USD d'ici 2030, progressant à un TCAC de 6,30 %. Cette trajectoire reflète l'expansion accélérée de la capacité hospitalière, l'augmentation de la prévalence des maladies chroniques et les réformes des paiements gouvernementaux qui récompensent une guérison plus rapide plutôt que le volume de procédures. La Chine compte 233 millions de patients diabétiques-15,88 % de sa population adulte en 2023-et, sans intervention, la prévalence pourrait atteindre 29,1 % d'ici 2050 [1]Yu-Chang Zhou, The national and provincial prevalence and non-fatal burdens of diabetes in China from 2005 to 2023 with projections of prevalence to 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Les centres de cicatrisation se sont multipliés, signalant une préparation institutionnelle aux thérapies avancées. Parallèlement, l'approvisionnement basé sur le volume (VBP) réduit les prix moyens des consommables de haute valeur d'environ 70 %, obligeant les fournisseurs à prouver une valeur économique claire. Les politiques de santé numérique-66 adoptées en 2023 seulement-stimulent davantage la demande pour les pansements connectés et les solutions de surveillance à distance.

Points clés du rapport

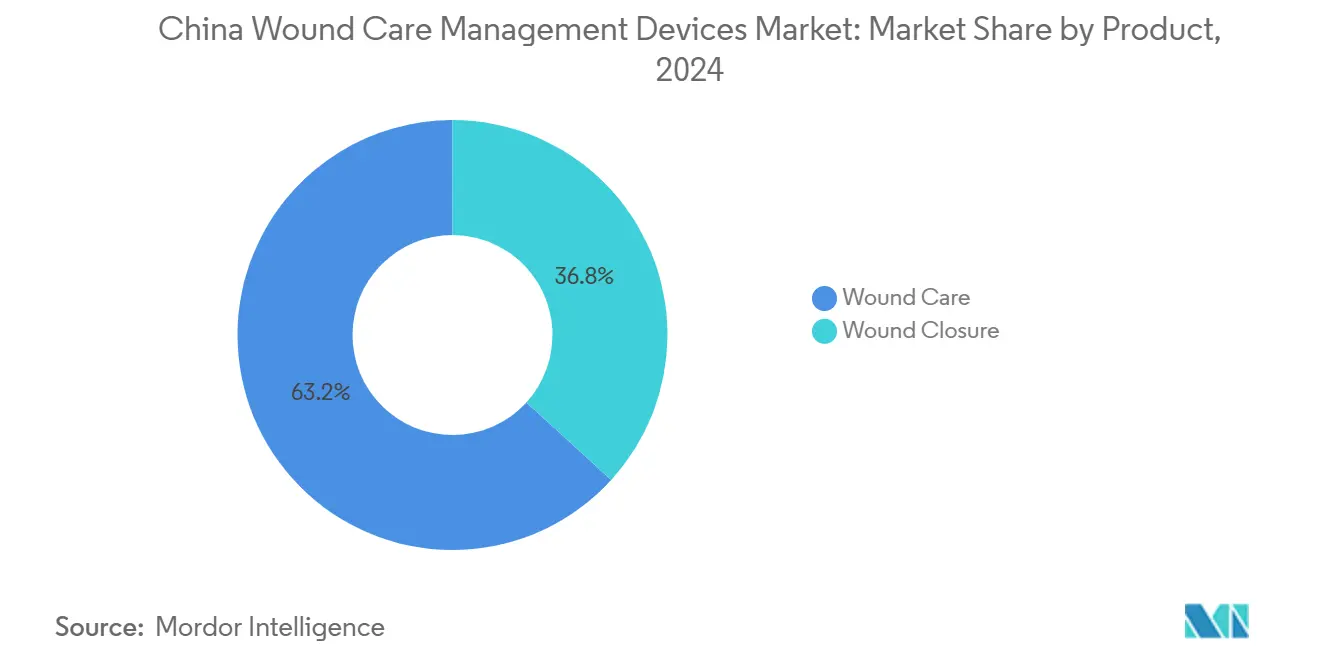

- Par catégorie de produit, les soins de plaies avancés ont capturé 63,23 % de la part de revenus du marché des dispositifs de gestion des soins de plaies en Chine en 2024, tandis que les articles de fermeture de plaies devraient croître à un TCAC de 6,91 % jusqu'en 2030.

- Par type de plaie, les plaies chroniques ont commandé 59,21 % du marché en 2024 ; les plaies aiguës s'étendent le plus rapidement à un TCAC de 6,96 % jusqu'en 2030.

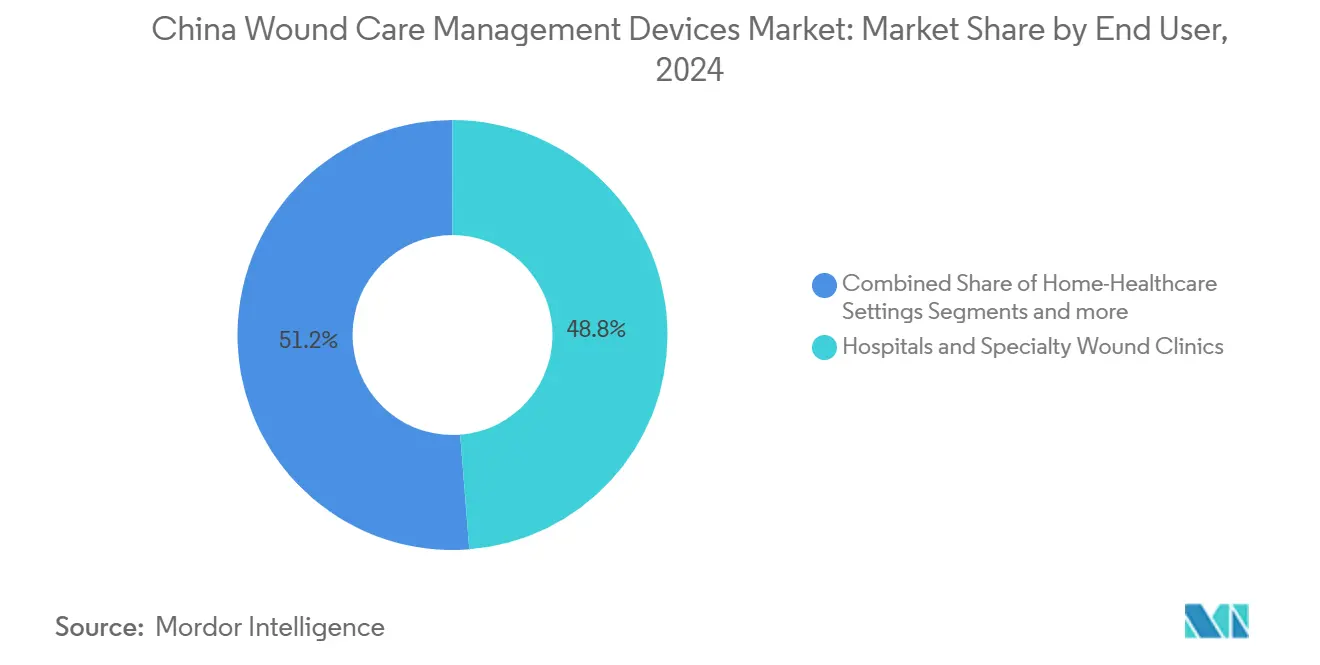

- Par utilisateur final, les hôpitaux et cliniques spécialisées de soins de plaies représentaient 48,76 % de la part du marché des dispositifs de gestion des soins de plaies en Chine en 2024, tandis que les environnements de soins à domicile sont sur la voie d'un TCAC de 7,12 % jusqu'en 2030.

- Par mode d'achat, l'approvisionnement institutionnel a dominé avec 60,44 % de part de marché en 2024 ; les canaux de vente au détail/en vente libre devraient grimper à un TCAC de 7,23 % jusqu'en 2030.

Tendances et aperçus du marché des dispositifs de gestion des soins de plaies en Chine

Analyse d'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante du diabète et des plaies chroniques | +1.8% | National ; concentré dans les centres urbains de l'est | Long terme (≥ 4 ans) |

| Demande d'une récupération plus rapide et d'un séjour hospitalier réduit | +1.2% | Villes de niveau 1 et 2 ; expansion vers le niveau 3 | Moyen terme (2-4 ans) |

| Population vieillissante et chirurgies électives plus élevées | +1.5% | National ; impact aigu dans les provinces orientales | Long terme (≥ 4 ans) |

| Progrès technologiques croissants dans les dispositifs de soins de plaies | +0.9% | Centres urbains ; pénétration rurale graduelle | Moyen terme (2-4 ans) |

| Réforme des paiements DRG du gouvernement accélérant l'adoption de pansements avancés | +0.7% | Mise en œuvre nationale ; régions pilotes en tête | Court terme (≤ 2 ans) |

| Pénétration croissante du commerce électronique des fournitures de soins de plaies dans les villes de niveau 3/4 | +0.4% | Principalement villes de niveau 3 et 4 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante du diabète et des plaies chroniques

La prévalence du diabète a augmenté de 7,53 % en 2005 à 13,67 % en 2023, gonflant la demande pour le marché des dispositifs de gestion des soins de plaies en Chine. Le coût de traitement du pied diabétique par patient a bondi, tandis que les taux d'amputation ont presque triplé, poussant les hôpitaux à se tourner vers des pansements préventifs et des systèmes de pression négative. Près de 100 millions de Chinois souffrent de plaies chroniques chaque année, et les ulcères diabétiques ont dépassé les traumatismes comme cause principale. Les preuves d'une guérison supérieure dans les provinces du sud orientent les stratégies d'adoption spécifiques à la région. Collectivement, ces dynamiques soutiennent une croissance soutenue pour le marché des dispositifs de gestion des soins de plaies en Chine.

Demande d'une récupération plus rapide et d'un séjour hospitalier réduit

Les patients hospitalisés pour plaies complexes restent en moyenne 12 jours d'hospitalisation contre sept pour les admissions ordinaires, avec des coûts médicaux médians dépassant 6 500 RMB. Les hôpitaux investissent donc dans des technologies qui raccourcissent la récupération. La thérapie par pression négative modifiée a réduit le temps de guérison de près de trois jours et divisé par deux les dépenses de traitement. Les bandages intelligents comme le système iCares détectent les complications plusieurs jours plus tôt que l'observation clinique. Ces solutions s'alignent avec les réformes de paiement par groupe de diagnostic (DRG) qui récompensent les résultats, aidant à étendre le marché des dispositifs de gestion des soins de plaies en Chine dans les centres métropolitains.

Population vieillissante et chirurgies électives plus élevées

La cohorte des 65 ans et plus de la Chine gonfle [2]Shihua Luo, Forecast of total health expenditure on China's ageing population: a system dynamics model,

BMC Health Services Research, bmchealthservres.biomedcentral.com, entraînant à la fois des plaies chroniques et des procédures chirurgicales. Les hôpitaux de classe III niveau A ont considérablement augmenté, stimulant la capacité chirurgicale. La thérapie préventive par pression négative réduit les infections du site chirurgical de 74 % chez les patients à haut risque. Les bandages intelligents bioélectriques atteignent 99,75 % de fermeture au jour 14, surpassant les soins standard. Les prévisions de dépenses de santé liées au vieillissement soutiennent l'élan à long terme du marché des dispositifs de gestion des soins de plaies en Chine.

Progrès technologiques croissants dans les dispositifs de soins de plaies

Les pansements intelligents intègrent désormais des fonctions de pH, température et délivrance de médicaments [3]Md. Imran Hossain, Smart bandage: A device for wound monitoring and targeted treatment,

ScienceDirect, sciencedirect.com. Les modèles d'apprentissage automatique prédisent la guérison des plaies avec plus de 98 % de précision, guidant les régimes personnalisés. Les adhésifs d'hydrogel auto-grandissants se renforcent pendant 120 heures tout en induisant l'angiogenèse dans les plaies diabétiques. Quarante-huit dispositifs médicaux IA ont obtenu l'approbation chinoise en 2023, une augmentation annuelle de 50 %. Les pansements nanozyme capables de moduler les microenvironnements de plaies marquent la prochaine vague d'innovation.

Analyse d'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Enregistrement strict (NMPA Classe III) & obstacles de remboursement | -1.4% | National ; affectant tous les participants du marché | Long terme (≥ 4 ans) |

| Sensibilité élevée aux prix dans les appels d'offres publics | -0.8% | National ; concentré dans les achats d'hôpitaux publics | Moyen terme (2-4 ans) |

| OEM domestiques émergents déclenchant des guerres de prix dans les dispositifs de pression négative | -0.6% | National ; impact aigu dans les villes de niveau 1 et 2 | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en soins de plaies | -0.5% | National ; impact sévère dans les régions occidentales et rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Enregistrement strict (NMPA Classe III) et obstacles de remboursement

Les pansements avancés classés comme Classe III doivent subir des essais approfondis, prolongeant souvent l'approbation jusqu'à deux ans. Les nouvelles règles d'approvisionnement de 2024 exigent des brevets et une fabrication locaux, écartant effectivement de nombreuses multinationales. Les négociations de prix menées par l'Administration nationale de sécurité des soins de santé ont entraîné des réductions moyennes de 63 % pour les thérapies innovantes, comprimant les marges. L'assurance commerciale ne couvre que 7,7 % des coûts des dispositifs innovants, forçant les patients à payer près de la moitié de leur poche. Ces obstacles tempèrent la croissance, surtout pour les importations premium au sein du marché des dispositifs de gestion des soins de plaies en Chine.

Sensibilité élevée aux prix dans les appels d'offres publics

Les tours VBP ont réduit les prix des consommables de haute valeur d'environ 70 %. Dans les appels d'offres où le gagnant remporte tout, les soumissionnaires les plus bas sécurisent les volumes, écartant les solutions avancées plus coûteuses. Les hôpitaux publics-détenant 60,44 % de la part d'approvisionnement-mettent désormais l'accent sur le prix unitaire plutôt que sur les preuves cliniques, freinant l'adoption de pansements innovants. Smith+Nephew a signalé des vents contraires VBP en Chine même si les revenus globaux de plaies avancées ont augmenté de 3,8 % au T1 2025. Les entreprises locales répliquent avec des systèmes de pression négative à bas coût, déclenchant des guerres de prix qui entament le pool de valeur du marché des dispositifs de gestion des soins de plaies en Chine.

Analyse des segments

Par produit : les thérapies avancées ancrent la croissance

Les soins de plaies avancés ont conservé une part de 63,23 % du marché des dispositifs de gestion des soins de plaies en Chine en 2024. Les études montrent que la thérapie par pression négative atteint 99,75 % de fermeture contre 94 % pour les méthodes conventionnelles, renforçant la préférence clinique. Les hôpitaux favorisent également les hydrofibres antimicrobiens comme Aquacel Ag+ pour les ulcères chroniques, citant une granulation plus rapide. Le coût initial plus élevé des pansements avancés est compensé par les incitations de durée de séjour plus courte sous la réforme de paiement DRG, soutenant une adoption plus large dans les centres tertiaires.

Le segment de fermeture de plaies, bien que plus petit, devrait augmenter à un TCAC de 6,91 %. Les adhésifs tissulaires et les scellants absorbables gagnent en popularité pour la chirurgie minimalement invasive, et les agrafeuses automatisées améliorent l'efficacité de la salle d'opération. Les bandages intelligents à diode liquide qui canalisent l'exsudat dans un sens tout en lisant les niveaux de pH représentent le prochain bond. Dans l'ensemble, l'innovation produit soutient l'expansion durable du marché des dispositifs de gestion des soins de plaies en Chine.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de plaie : dominance chronique, élan aigu

Les conditions chroniques représentaient 59,21 % de la taille du marché des dispositifs de gestion des soins de plaies en Chine en 2024, menées par les ulcères du pied diabétique avec une incidence annuelle de 8,1 % chez les diabétiques. Les centres spécialisés et les pilotes de remboursement au niveau municipal étendent les pansements avancés, bien que les provinces du nord signalent encore une guérison plus lente. Les ulcères de pression restent un problème coûteux pour les patients hospitalisés, élevant la demande pour les mousses de silicone respirantes.

Les plaies aiguës devraient s'étendre à un TCAC de 6,96 %, reflétant l'augmentation de la chirurgie élective et l'amélioration des soins d'urgence traumatologiques. Les systèmes prophylactiques de pression négative réduisent l'infection du site chirurgical de 74 %, renforçant l'adoption hospitalière. Les hydrogels adaptatifs de phase dynamiques qui durcissent à l'impact mais s'adoucissent pour le remodelage raccourcissent les temps de fermeture dans les unités de brûlés. Ces avantages de performance soutiennent la contribution démesurée du segment aigu à la croissance incrémentale au sein du marché des dispositifs de gestion des soins de plaies en Chine.

Par utilisateur final : la décentralisation remodèle la demande

Les hôpitaux et cliniques spécialisées de soins de plaies ont généré 48,76 % de la part du marché des dispositifs de gestion des soins de plaies en Chine en 2024, capitalisant sur l'expertise multidisciplinaire et les charges de cas de haute acuité. Pourtant, les environnements de soins à domicile afficheront un TCAC de 7,12 % jusqu'en 2030 alors que les décideurs politiques soutiennent les soins communautaires intégrés. La surveillance à distance du glucose a réduit l'HbA1c chez les diabétiques, démontrant le rôle de la télésanté dans la prévention des plaies. Les systèmes de pression négative à domicile font face à des obstacles de coût et de formation, mais l'adoption augmente dans les villes côtières aisées.

Les établissements de soins de longue durée servent une cohorte gériatrique croissante, où les pansements proactifs réduisent l'incidence des ulcères de pression. Les plateformes de télémédecine tricotent ces environnements ensemble, bien que 27,69 % des consultations en ligne se terminent encore incomplètes, indiquant des raffinements de flux de travail à venir. Les progrès dans les pansements intelligents conviviaux promettent une décentralisation plus fluide du marché des dispositifs de gestion des soins de plaies en Chine.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par mode d'achat : le commerce électronique accélère la croissance du détail

L'approvisionnement institutionnel a conservé 60,44 % du marché des dispositifs de gestion des soins de plaies en Chine en 2024, mais les tours VBP continuent de comprimer les marges. Les hôpitaux jonglent avec la tension entre les mandats de prix le plus bas et les économies DRG, favorisant les produits qui prouvent des avantages de coût total.

Les canaux de vente au détail et en vente libre devraient atteindre un TCAC de 7,23 % alors que les plateformes de commerce électronique élargissent l'accès dans les villes de niveau 3 et 4. L'industrie informatique de santé de la Chine a dépassé 800 milliards RMB en 2024, soutenant la logistique pour la livraison de pansements le jour même. Les bandages intelligents de qualité grand public avec connectivité Bluetooth permettent la surveillance à domicile, réduisant les visites en clinique et renforçant la tendance décentralisatrice à travers le marché des dispositifs de gestion des soins de plaies en Chine.

Analyse géographique

L'inégalité régionale façonne les modèles d'adoption à travers le marché des dispositifs de gestion des soins de plaies en Chine. Le littoral oriental, abritant la plupart des hôpitaux de classe III niveau A, capture la part du lion des ventes de thérapies avancées, tandis que les provinces occidentales accusent un retard dans la densité de spécialistes. La primauté des ressources médicales s'élève en moyenne à 2,30, témoignant de la concentration dans les grandes métropoles.

Shanghai a réduit les disparités d'équipement mais concentre encore les dispositifs de soins de plaies haut de gamme dans les districts urbains. Le modèle d'hôpital communautaire de Shenzhen améliore l'accès suburbain et pourrait être répliqué pour les soins de plaies. Dans les comtés ruraux de Hainan, les kiosques Health All-in-One ont stimulé les visites de 37,85 % et les revenus de 54,03 %, suggérant des solutions de télé-soins de plaies évolutives.

Les canaux numériques atténuent certaines disparités : les pharmacies en ligne livrent des kits de pression négative dans des localités de niveau 4 en deux jours et offrent des tutoriels vidéo. Les politiques provinciales varient-Jiangsu offre un remboursement partiel pour les pansements intelligents, tandis que Gansu ne le fait pas-créant un patchwork de financement que les fournisseurs doivent naviguer. Malgré les écarts, l'investissement d'infrastructure accéléré et l'adoption de la télésanté devraient graduellement égaliser la pénétration, élargissant la base du marché des dispositifs de gestion des soins de plaies en Chine.

Paysage concurrentiel

L'industrie des dispositifs de gestion des soins de plaies en Chine est modérément fragmentée, avec le VBP comprimant les prix et attribuant des volumes élevés à une poignée de vendeurs soumissionnant le plus bas. Les multinationales comme Smith+Nephew citent les vents contraires d'approvisionnement chinois, même tandis que leur division globale de plaies avancées a crû de 3,8 % au T1 2025. Johnson & Johnson MedTech a signalé des défis similaires alors que les enquêtes anti-corruption resserraient les relations hospitalières.

Les entreprises locales tirent parti de coûts de production plus bas et de voies réglementaires rapides pour surenchérir sur les rivaux étrangers. Certains OEM locaux ont introduit des systèmes de pression négative tarifés 40 % en dessous des équivalents importés, remportant les appels d'offres provinciaux. Les amendements réglementaires exigent maintenant des brevets et des usines locaux, inclinant davantage le terrain vers les fabricants chinois.

L'innovation reste un différenciateur. Le pansement V.A.C. Peel & Place de Solventum étend le port à sept jours, facilitant l'application et réduisant le temps infirmier. Convatec a affiché 6,7 % de croissance organique des soins de plaies au S1 2024, alimentée par les lancements d'Aquacel Ag+ et InnovaMatrix. Le pansement Janus sans batterie de l'Université de Nottingham Ningbo illustre la collaboration académie-industrie qui pourrait engendrer des voies de commercialisation locales. Au cours des cinq prochaines années, les fournisseurs qui combinent compétitivité de coût avec intégration de santé numérique sécuriseront des positions durables dans le marché des dispositifs de gestion des soins de plaies en Chine.

Leaders de l'industrie des dispositifs de gestion des soins de plaies en Chine

Medtronic PLC

Smith & Nephew PLC

Convatec Inc.

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Convatec entame une collaboration éducative globale avec la Société des infirmières en plaies, stomie et continence (WOCN), avec des programmes chinois lancés en 2025.

- Février 2025 : Smith+Nephew confirme que les nouveaux tarifs américains sur les importations chinoises vont entamer les revenus de sa division plaies en raison d'une fabrication importante basée en Chine.

- Novembre 2024 : L'Université de Nottingham Ningbo Chine dévoile un pansement Janus microfluidique multifonctionnel sans batterie capable de gestion d'exsudat en temps réel.

Portée du rapport du marché des dispositifs de gestion des soins de plaies en Chine

Selon la portée du rapport, les plaies et blessures sont des afflictions communes qui affectent des milliards de personnes dans le monde. Les produits sont hautement résistants aux inhibiteurs environnementaux et aux particules étrangères et sont utilisés par un infirmier sous les ordres et la supervision d'un médecin pour de nombreuses raisons. Le marché de la gestion des soins de plaies en Chine est classifié comme suit : type de produit (soins de plaies (pansements, bandages, agents topiques, dispositifs de soins de plaies), fermeture de plaies (suture, agrafeuses chirurgicales, adhésif tissulaire, scellant et colle), et type de plaie (plaie chronique (ulcère du pied diabétique, ulcère de pression, ulcère artériel et veineux, autre plaie chronique), plaie aiguë (chirurgicale Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Soins de plaies | Pansements | Pansements traditionnels en gaze et ruban |

| Pansements avancés | ||

| Dispositifs de soins de plaies | Thérapie par pression négative des plaies (NPWT) | |

| Systèmes d'oxygène et hyperbares | ||

| Dispositifs de stimulation électrique | ||

| Autres dispositifs de soins de plaies | ||

| Agents topiques | ||

| Autres produits de soins de plaies | ||

| Fermeture de plaies | Sutures | |

| Agrafeuses chirurgicales | ||

| Adhésifs tissulaires, bandelettes, scellants et colles | ||

| Plaies chroniques | Ulcère du pied diabétique |

| Ulcère de pression | |

| Ulcère de jambe veineuse | |

| Autres plaies chroniques | |

| Plaies aiguës | Plaies chirurgicales/traumatiques |

| Brûlures | |

| Autres plaies aiguës |

| Hôpitaux et cliniques spécialisées de soins de plaies |

| Établissements de soins de longue durée |

| Environnements de soins à domicile |

| Approvisionnement institutionnel |

| Canal de vente au détail / en vente libre |

| Par produit | Soins de plaies | Pansements | Pansements traditionnels en gaze et ruban |

| Pansements avancés | |||

| Dispositifs de soins de plaies | Thérapie par pression négative des plaies (NPWT) | ||

| Systèmes d'oxygène et hyperbares | |||

| Dispositifs de stimulation électrique | |||

| Autres dispositifs de soins de plaies | |||

| Agents topiques | |||

| Autres produits de soins de plaies | |||

| Fermeture de plaies | Sutures | ||

| Agrafeuses chirurgicales | |||

| Adhésifs tissulaires, bandelettes, scellants et colles | |||

| Par type de plaie | Plaies chroniques | Ulcère du pied diabétique | |

| Ulcère de pression | |||

| Ulcère de jambe veineuse | |||

| Autres plaies chroniques | |||

| Plaies aiguës | Plaies chirurgicales/traumatiques | ||

| Brûlures | |||

| Autres plaies aiguës | |||

| Par utilisateur final | Hôpitaux et cliniques spécialisées de soins de plaies | ||

| Établissements de soins de longue durée | |||

| Environnements de soins à domicile | |||

| Par mode d'achat | Approvisionnement institutionnel | ||

| Canal de vente au détail / en vente libre | |||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des soins de plaies en Chine ?

La taille du marché des dispositifs de gestion des soins de plaies en Chine est de 0,98 milliard USD en 2025 et devrait atteindre 1,33 milliard USD d'ici 2030.

Quel segment de produit domine le marché aujourd'hui ?

Les produits de soins de plaies avancés détiennent 63,23 % des revenus de 2024, soulignant la préférence hospitalière pour les pansements et systèmes de pression négative qui accélèrent la guérison.

Pourquoi les canaux de vente au détail et en vente libre croissent-ils si rapidement ?

Les plateformes de commerce électronique étendent l'accès aux dispositifs dans les villes de niveau 3 et 4, entraînant un TCAC de 7,23 % pour les achats au détail jusqu'en 2030 alors que les consommateurs adoptent les soins à domicile.

Comment l'approvisionnement basé sur le volume affecte-t-il les fournisseurs ?

Les tours VBP réduisent les prix des dispositifs d'environ 70 %, forçant les fabricants à concourir principalement sur le coût et à démontrer des économies claires de coût total pour remporter les appels d'offres hospitaliers.

Quelles zones géographiques offrent le plus grand potentiel inexploité ?

Les provinces occidentales et intérieures accusent un retard dans la densité de spécialistes, les rendant attractives pour les solutions de plaies télé-activées et les pansements avancés à prix réduit alors que l'infrastructure s'améliore.

Quelles tendances technologiques façonneront la croissance future du marché ?

Les pansements intelligents avec capteurs intégrés, l'évaluation de plaies guidée par IA et les adhésifs d'hydrogel auto-grandissants devraient stimuler l'adoption en raccourcissant les temps de guérison et en soutenant la surveillance à distance.

Dernière mise à jour de la page le: