Taille et part du marché chinois de la Localisation de véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

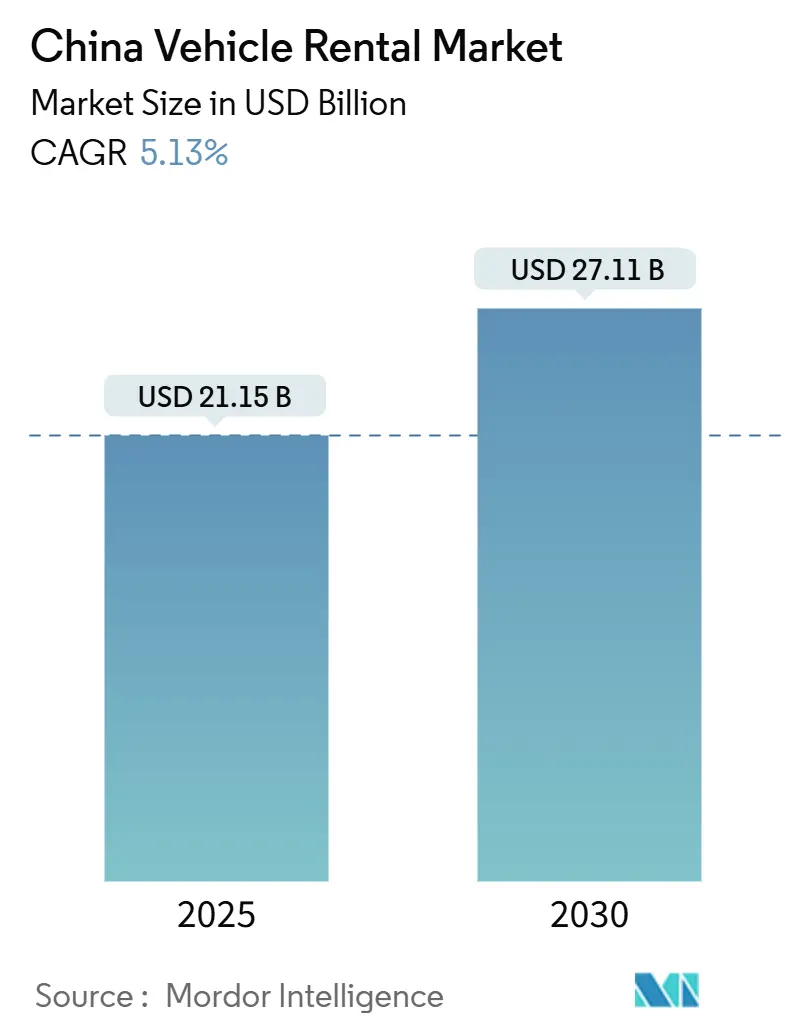

| Taille du Marché (2025) | 21.15 Milliards de dollars |

| Taille du Marché (2030) | 27.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché chinois de la Localisation de véhicules par Mordor Intelligence

La taille du marché chinois de la Localisation de véhicules est estimée à 21,15 milliards USD en 2025, et devrait atteindre 27,11 milliards USD d'ici 2030, avec un TCAC de 5,13 % pendant la période de prévision (2025-2030). Un rebond des voyages de loisirs domestiques, des quotas de plaques d'immatriculation plus stricts dans les villes de niveau 1, et un mandat national de 80 % de flotte nouvelle énergie s'alignent pour maintenir une demande élevée sur les canaux de consommation et d'entreprise. L'augmentation du nombre de conducteurs licenciés de classe moyenne dans les villes de niveau 2 et 3, la diffusion rapide d'applications de réservation alimentées par l'IA, et une orientation politique vers les modèles électriques remodèlent la composition des flottes plus rapidement que dans toute période de cinq ans précédente.

Points clés du rapport

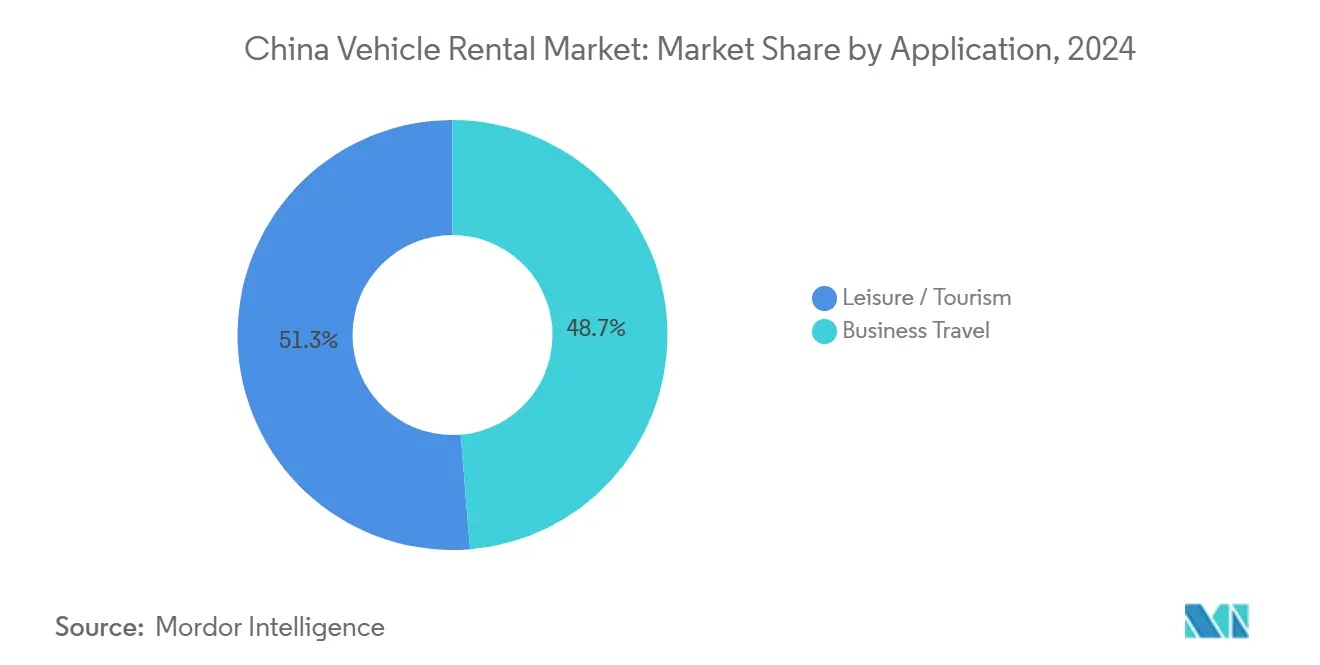

- Par application, les loisirs et le tourisme détenaient 51,27 % de la part du marché chinois de la Localisation de véhicules en 2024 ; les voyages d'affaires devraient s'étendre à un TCAC de 5,22 % jusqu'en 2030.

- Par type de réservation, les plateformes en ligne représentaient 64,38 % de la part de revenus en 2024, tandis que les modèles hybrides hors ligne vers en ligne enregistrent le TCAC projeté le plus rapide à 5,41 % jusqu'en 2030.

- Par type d'utilisateur final, les clients en conduite autonome commandaient 71,32 % de la taille du marché chinois de la Localisation de véhicules en 2024, pourtant les services avec chauffeur sont destinés à croître de 5,45 % annuellement jusqu'en 2030.

- Par classe de véhicule, les voitures économiques menaient avec 48,75 % de part de revenus en 2024 ; le segment SUV/MPV est projeté pour s'étendre à un TCAC de 5,61 % jusqu'en 2030.

- Par groupe motopropulseur, les modèles à moteur à combustion interne représentaient 62,11 % de la part du marché chinois de la Localisation de véhicules en 2024, tandis que les véhicules électriques hybrides devraient croître à un TCAC de 5,78 % jusqu'en 2030.

- Par durée de Localisation, les contrats à court terme d'une semaine ou moins ont capturé 58,83 % de la part de revenus en 2024 ; les locations à moyen terme d'une semaine à un mois devraient augmenter à un TCAC de 4,97 % jusqu'en 2030.

- Par canal de service, les emplacements hors unéroport et du centre-ville détenaient 64,51 % de la part de revenus en 2024, tandis que les points de vente dans les unéroports sont destinés à progresser à un TCAC de 5,33 % jusqu'en 2030.

- Par région, la Chine de l'Est un capturé 34,71 % de la part de revenus en 2024 ; la Chine du Sud-Centre progresse à un TCAC de 5,76 % jusqu'en 2030.

Tendances et perspectives du marché chinois de la Localisation de véhicules

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond du tourisme domestique | +1.2% | National, avec des gains précoces en Chine de l'Est, Chine du Sud-Centre | Court terme (≤ 2 ans) |

| Quotas de plaques d'immatriculation dans les villes de niveau 1 | +0.9% | Chine de l'Est, Chine du Nord (focus Beijing, Shanghai) | Long terme (≥ 4 ans) |

| Classe moyenne croissante de conducteurs licenciés | +0.8% | National, concentré dans les villes de niveau 2 et 3 | Moyen terme (2-4 ans) |

| Mandats d'électrification des flottes ouvrent les zones zéro émission | +0.7% | National, priorité dans les villes de niveau 1 | Moyen terme (2-4 ans) |

| Passage à la réservation numérique et mobile | +0.6% | National, mené par l'adoption technologique de la Chine de l'Est | Court terme (≤ 2 ans) |

| Objectifs ESG d'entreprise | +0.5% | National, concentré en Chine de l'Est, Chine du Sud-Centre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le rebond du tourisme domestique alimente les locations de loisirs

Les réservations de loisirs ont bondi après que les autorités ont signalé 295 millions de voyages domestiques pendant les vacances du 1er mai 2024, dépensant plus de 20 milliards et stimulant la demande de véhicules dans les destinations de niveau comté. Des villes comme Liuzhou et Zibo ont attiré des visiteurs pour la première fois qui préféraient l'accès en conduite autonome aux transports publics, poussant la durée moyenne de Localisation au-dessus de quatre jours dans de nombreux endroits intérieurs. Zuzuche un répondu en intégrant 3 000 partenaires fournisseurs domestiques en quatre mois, démontrant l'avantage d'évolutivité de plateforme des marchés numériques. Le tourisme culturel nocturne sur les sites patrimoniaux un maintenu une utilisation élevée jusqu'en fin de soirée, supportant des fenêtres de tarification premium. L'élan reste intact car le ministère de la Culture et du Tourisme prévoit que les voyages domestiques dépasseront 6 milliards en 2025, cimentant les loisirs comme l'épine dorsale du marché chinois de la Localisation de véhicules.[1]"Bulletin des voyages de vacances domestiques 2024," Ministère de la Culture et du Tourisme, gov.cn

Les quotas de plaques d'immatriculation dans les villes de niveau 1 stimulent la demande de location

La loterie annuelle de Beijing plafonne les voitures privées à 100 000 nouvelles plaques, 70 % réservées aux VE, tandis que les enchères de Shanghai dépassent souvent 95 000 CNY par plaque. Ces restrictions rendent la Localisation quotidienne moins chère que la propriété pour de nombreux navetteurs. Tianjin prévoit d'émettre 80 000 plaques vertes de plus annuellement mais maintient les limites de combustibles fossiles, gardant la pression des coûts en place. Les quotas de plaques ont réduit la consommation de carburant et les émissions de tuyau d'échappement de près de 50 % dans les villes affectées, mais ils ont simultanément créé un flux fiable de locataires qui voient les voitures comme des utilitaires occasionnels plutôt que des actifs. La politique oriente également les flottes vers les VE, renforçant les objectifs carbone gouvernementaux et remodelant le marché chinois de la Localisation de véhicules.[2]"Résultats d'enchères de plaques de voitures privées," Gouvernement populaire municipal de Shanghai, shanghai.gov.cn

Classe moyenne croissante de conducteurs licenciés

La Chine un ajouté plus de 22 millions de conducteurs licenciés en 2024, la plupart résidant dans des centres de niveau 2 comme Chengdu et Changsha où le revenu disponible croissant rencontre une couverture limitée de métro. Une attente moyenne de 26 mois pour les plaques de Beijing et une allocation de 70 % de plaques VE redirigent l'intention de propriété vers la demande de Localisation, surtout pour l'usage de week-end et de vacances. Des études de l'Université Tsinghua montrent une baisse de 16 % des trajets domicile-travail planifiés en voiture privée parmi les ménages contraints par des quotas, pourtant l'adoption de Localisation occasionnelle un augmenté en parallèle. L'effet de demande latente reste visible dans les enquêtes de showroom indiquant que les ventes de voitures neuves auraient pu être 72 % plus élevées sans les contrôles de plaques, soulignant le boost structurel au marché chinois de la Localisation de véhicules.

Passage aux plateformes de réservation numériques et mobiles

Les canaux en ligne représentent la majorité des réservations en 2024 et continuent de dépasser la croissance hors ligne grâce à la tarification prédictive et la remise de véhicules en libre-service. Les algorithmes d'IA correspondent maintenant à 80 % des collectes à moins de 200 mètres du locataire, réduisant le kilométrage inactif et diminuant les coûts de flotte. L'API de Zuzuche relie 600 flottes de villes à une interface unique, donnant même aux petits opérateurs locaux une portée nationale. Les super-applications intègrent le covoiturage, les billets de train et les réservations d'hôtel, poussant les points de contact consommateur vers des écosystèmes de mobilité tout-en-un. Comme la pénétration 5G dépasse 80 % en Chine de l'Est, la visibilité des stocks en temps réel devient une attente standard à travers le marché chinois de la Localisation de véhicules.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de substitution par le covoiturage et les robotaxis | -1.1% | National, concentré dans les villes de niveau 1 | Moyen terme (2-4 ans) |

| Coûts croissants d'acquisition et de financement des véhicules | -0.8% | National, aigu dans les villes de niveau 2 et 3 | Court terme (≤ 2 ans) |

| La volatilité des quotas de plaques provinciaux perturbe la logistique des flottes | -0.7% | Chine de l'Est, Chine du Nord (focus Beijing, Shanghai, Tianjin) | Moyen terme (2-4 ans) |

| L'incertitude de la valeur résiduelle des VE presse la rentabilité | -0.6% | National, concentré dans les villes de niveau 1 et 2 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de substitution par le covoiturage et les robotaxis

Apollo Go de Baidu un complété 839 000 trajets autonomes au Q4 2023 à des tarifs 60-70 % inférieurs aux taxis traditionnels, illustrant un écart de prix disruptif. Pony.ai cible une flotte de 1 000 véhicules d'ici 2025, tandis que WeRide un lancé des services sans conducteur reliant l'unéroport international Beijing Daxing en février 2025. Les opérateurs de robotaxis bénéficient d'une disponibilité 24h/24 et 7j/7 et de dépenses liées au conducteur plus faibles, détournant la demande qui favorisait historiquement les locations pour les transferts d'unéroport et les courses intra-urbaines. Les prévisions de consultance placent le segment robotaxi à près de 76 milliards USD d'ici 2030, signalant des vents contraires concurrentiels pour le marché chinois de la Localisation de véhicules si les acteurs en place ne peuvent pas sécuriser des partenariats autonomes.[3]"Rapport d'opérations Apollo Go 2023 Q4," Baidu Apollo, baidu.com

Coûts croissants d'acquisition et de financement des véhicules

Les pénuries de semi-conducteurs et les prix plus élevés du lithium ont ajouté jusqu'à 15 000 CNY par unité d'inflation des coûts OEM pendant 2024, élargissant l'obstacle capital pour les renouvellements de flotte. BYD seul un investi plus de 5 milliards USD en R&D cette année-là, se traduisant par des taux de facture plus chers pour les entreprises de Localisation achetant en gros. La transition vers les flottes électriques aggrave la contrainte de capital parce que les valeurs résiduelles restent volatiles et l'infrastructure de charge nécessite des dépenses initiales. Les petits opérateurs font souvent face à des taux d'intérêt 150-200 points de base au-dessus du taux préférentiel, pressant davantage les marges dans le marché chinois de la Localisation de véhicules.

Analyse par segment

Par application : la demande de loisirs maintient le leadership du marché

Les loisirs et le tourisme détenaient 51,27 % de la part du marché chinois de la Localisation de véhicules en 2024, soutenu par un bond de 7,6 % des voyages de vacances et un intérêt renouvelé pour les sites culturels de niveau comté. Les courtes vacances routières et les réunions de famille font de la voiture en conduite autonome l'option préférée, poussant l'utilisation moyenne à 74 % pendant les semaines de pointe. Les voyages d'affaires traînent en taille absolue mais enregistrent la plus haute croissance ; son TCAC projeté de 5,22 % bénéficie des réouvertures de frontières et des objectifs ESG d'entreprise favorisant la Localisation plutôt que les flottes possédées.

Les effets de second ordre sont déjà visibles dans les modèles de dépenses : les clients de loisirs réservent 2,1 jours de plus que les moyennes pré-pandémie, tandis que les voyageurs d'affaires optent de plus en plus pour des forfaits avec chauffeur qui regroupent la télématique et les tableaux de bord d'émissions à des fins de rapport. Les intégrations de plateforme avec les attractions touristiques permettent des forfaits voiture plus billet en un clic, étendant la fenêtre de monétisation par Localisation.

Par type de réservation : la dominance en ligne s'approfondit

Les réservations en ligne ont capturé 64,38 % des revenus en 2024-preuve que les parcours mobiles sans friction sont devenus des enjeux de base, elle croît aussi à un TCAC de 5,41 % jusqu'en 2030. Les moteurs de tarification prédictive réduisent les fenêtres de recherche à réservation à quatre minutes en moyenne et augmentent la vente incitative auxiliaire de 18 %, élevant la valeur à vie par client. Les magasins hors ligne comptent encore dans les villes de niveau inférieur où le trafic piétonnier walk-in reste notable, mais les stations de remise omnicanales permettent maintenant la récupération de clés par code QR sans personnel, fermant l'écart de commodité.

L'investissement continue de pencher vers le CRM cloud et les capteurs IoT embarqués qui renvoient les données d'usage à la plateforme, permettant la rotation d'inventaire le jour même à travers plusieurs districts. En conséquence, les opérateurs de flotte utilisant l'allocation en ligne dynamique atteignent 12 % de revenus par véhicule plus élevés que leurs pairs s'appuyant sur des réservations hors ligne statiques, un différentiel attendu pour s'étendre dans le marché chinois de la Localisation de véhicules.

Par type d'utilisateur final : la conduite autonome règne tandis que les services avec chauffeur s'étendent

Les contrats en conduite autonome contrôlaient 71,32 % du revenu total en 2024, alimentés par la préférence culturelle pour le voyage indépendant et la confiance croissante au volant. Pourtant les forfaits avec chauffeur progressent à 5,45 % annuellement parce que les équipes d'approvisionnement d'entreprise les voient comme plus sûrs et plus conformes avec les pistes d'audit ESG. Les flottes avec chauffeur présentent une pénétration NEV supérieure à 60 %, dépassant la moyenne plus large et les positionnant bien pour les zones à faibles émissions dans les districts d'affaires centraux de Beijing ou Shenzhen.

La croissance en conduite autonome reste robuste grâce aux itinéraires orientés famille, aux tendances de camping extérieur, et à la facilité de navigation basée sur application dans des provinces inconnues. Simultanément, les produits avec chauffeur se diversifient dans la logistique d'événements et les navettes transfrontalières vers Hong Kong, élargissant la demande adressable à l'intérieur du marché chinois de la Localisation de véhicules.

Par classe de véhicule : volume économique, élan SUV

Les voitures économiques représentaient 48,75 % des déploiements de flotte en 2024, valorisées pour l'abordabilité malgré les pressions inflationnistes. Les catégories SUV/MPV, cependant, affichent un TCAC de 5,61 % car les voyages multigénérationnels nécessitent des sièges supplémentaires et une capacité de bagages. Les hybrides dominent les nouvelles commandes SUV, reflétant le souhait des consommateurs d'atténuer l'anxiété d'autonomie sans sacrifier les métriques de durabilité. Les locations de luxe prospèrent principalement à Shanghai et Beijing, où l'hospitalité d'entreprise représente plus de la moitié des revenus du segment. La catégorie mi-gamme fait le pont entre prix et confort, séduisant les start-ups qui équilibrent image et coût.

La technologie plutôt que la finition guide maintenant les décisions d'achat : dashcams intégrées, infotainment contrôlé par la voix, et niveaux ADAS 2+ sont standard dans 70 % des nouvelles unités commandées pour le marché chinois de la Localisation de véhicules, augmentant la sécurité et abaissant les primes d'assurance.

Par groupe motopropulseur : ICE mène encore mais les hybrides accélèrent

Les moteurs à combustion interne détenaient 62,11 % du volume 2024, grâce aux stocks de flotte hérités et à l'infrastructure de ravitaillement plus large. Les véhicules électriques hybrides croissent le plus rapidement à 5,78 % TCAC, offrant un chemin de conformité à court terme pour les opérateurs méfiants des électriques à batterie complète. L'électrification des flottes gagne de l'élan car le MIIT s'attend à ce que les flottes du secteur public atteignent 80 % de pénétration NEV d'ici 2025, poussant les entreprises de Localisation à s'aligner rapidement. Les locations de VE à batterie font face aux défis de temps d'arrêt de charge, pourtant des solutions comme le système de charge ultra-rapide 5 minutes de BYD promettent de réduire drastiquement les intervalles de retournement et d'incliner le calcul coût-bénéfice vers l'électrique complet dans les grands unéroports.

Le risque de valeur résiduelle reste le principal dissuasif ; cependant, les garanties de rachat soutenues par les OEM couvrent maintenant 36 mois sur la plupart des modèles VE à volume élevé, réduisant l'incertitude et soutenant un déploiement plus large à travers le marché chinois de la Localisation de véhicules.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par durée de location : dominance à court terme rencontre la poussée à moyen terme

Les contrats de moins de sept jours ont réclamé 58,83 % des réservations 2024, reflétant les cycles de voyage de vacances et de projets. Les locations à moyen terme, s'étendant d'une semaine à un mois, enregistrent un TCAC de 4,97 % car les entreprises passent des flottes fixes aux budgets de mobilité basés sur abonnement. Les forfaits d'abonnement incluent assurance, maintenance, et tableaux de bord de rapport CO₂, attirant les firmes de finance et conseil préoccupées par la divulgation ESG. Les locations à long terme restent un créneau mais flux stable servant les sites de projet et les appels d'offres gouvernementaux qui nécessitent un temps de fonctionnement garanti.

Les compléments de durée flexible-où les clients convertissent une Localisation de trois jours en plan d'un mois sans pénalités-gagnent en popularité, réduisant le taux de désabonnement et stabilisant les flux de trésorerie pour les opérateurs dans le marché chinois de la Localisation de véhicules.

Par canal de service : les sites hors aéroport étendent l'accès

Les emplacements hors unéroport et du centre-ville ont livré 64,51 % des revenus 2024 parce qu'ils répondent aux besoins de mobilité urbaine quotidienne et abaissent les coûts de recherche de dernier kilomètre. Les collectes de kiosques dans les centres commerciaux, les points de déverrouillage de style partage de vélos, et les dépôts de parkings résidentiels forment maintenant une grille dense dans les villes de niveau 1 et 2. Les comptoirs d'unéroport se rétablissent le plus rapidement, affichant 5,33 % TCAC, car les voyages d'affaires entrants se normalisent et les connexions de vol se multiplient. L'augmentation des vols bilatéraux vers Guangzhou et Shenzhen alimente les catégories premium et la demande avec chauffeur.

Les opérateurs intègrent des API de planification d'itinéraire avec les flux de trafic des autorités unéroportuaires, permettant une remise drop-and-go en 45 secondes en moyenne, ce qui élève les taux de rotation dans le marché chinois de la Localisation de véhicules.

Analyse géographique

La Chine de l'Est un généré 34,71 % du chiffre d'affaires 2024, soutenue par le cluster de services financiers de Shanghai, les usines d'exportation du Jiangsu, et le centre de commerce électronique prospère du Zhejiang. Les revenus disponibles solides, les primes élevées de plaques d'immatriculation, et l'adoption numérique sophistiquée maintiennent l'utilisation et le rendement au-dessus des moyennes nationales. Les cycles de renouvellement de flotte ici se raccourcissent à 18 mois, reflétant l'appétit des clients pour les hybrides et VE de dernière technologie.

La Chine du Sud-Centre est la région à croissance la plus rapide à 5,76 % TCAC jusqu'en 2030. Le corridor de semi-conducteurs de Shenzhen et l'épine dorsale export-import de Guangzhou recréent des flux stables de voyages d'affaires, tandis que la proximité avec Hong Kong ajoute de la demande de Localisation transfrontalière. Les autorités locales subventionnent les réseaux de charge publics, permettant aux opérateurs de pousser la pénétration VE au-delà de 50 % d'ici 2026.

La Chine du Nord, ancrée par Beijing, bénéficie d'événements politiques, de sommets internationaux, et de volumes élevés de tourisme culturel. Les quotas stricts de plaques continuent de convertir les candidats échoués de loterie en locataires, soutenant des revenus stables malgré une croissance macro plus lente. La Chine de l'Ouest et du Nord-Est traînent encore en part mais accélèrent car les investissements en infrastructure, circuits touristiques, et exploitation minière débloquent de nouvelles routes, élargissant collectivement l'empreinte du marché chinois de la Localisation de véhicules.

Paysage concurrentiel

Un nombre massif de firmes opèrent à l'échelle nationale, pourtant les six premières marques contrôlent près de la moitié de la flotte, signalant une concentration modérée. CAR Inc. tire parti de plus de 1 000 points de vente urbains et de liens profonds avec SAIC pour maintenir les avantages d'échelle. eHi Car service s'associe avec Didi pour mutualiser les algorithmes de demande et intégrer la vente croisée de covoiturage.

Zuzuche se différencie via une méta-plateforme qui héberge près de 6 000 micro-opérateurs et exécute la détection de fraude IA sur chaque demande de réservation en 200 millisecondes. Les constructeurs automobiles comme BYD déploient des bras de crédit-bail captifs pour ensemencer de nouveaux modèles VE, tandis que les géants technologiques Baidu et Pony.ai pilotent des robotaxis qui pourraient contourner les intermédiaires de Localisation.

Les stratégies défensives vont des forfaits d'abonnement d'entreprise à long terme à l'accès exclusif aux stations de charge pour les membres fidèles. Les offres liées à l'ESG, la tarification dynamique, et les calculateurs de carbone sur application décident maintenant de la part de portefeuille à l'intérieur du marché chinois de la Localisation de véhicules.

Leaders de l'industrie chinoise de la Localisation de véhicules

-

Avis Budget Group, Inc.

-

The Hertz Corporation

-

eHi Car service (Enterprise Holdings)

-

Shouqi Car rental (Europcar Mobility Group)

-

Beijing China Auto Rental (CAR Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : BYD un introduit son chargeur Super E-Platform 5 minutes et annoncé 4 000 stations ultra-rapides nationales, facilitant le retournement VE pour les opérateurs de flotte.

- Février 2025 : WeRide un lancé Robotaxi GXR sur les routes d'unéroport sans conducteur à Beijing, ciblant plusieurs centaines de véhicules d'ici la fin de l'année.

- Mai 2024 : NIO un dévoilé le SUV Onvo L60 à 219 900 CNY, élargissant les options VE à prix plus bas pour les flottes de Localisation grâce à un plan de vente au détail de 100 magasins.

Portée du rapport sur le marché chinois de la Localisation de véhicules

La Localisation de véhicules consiste à louer un véhicule pour de courtes périodes de temps qui vont généralement de quelques heures à quelques semaines. La portée susmentionnée un été considérée dans l'étude de marché.

Le marché chinois de la Localisation de véhicules un été segmenté par application, par type de réservation et par type d'utilisateur final.

| Loisirs / Tourisme |

| Voyages d'affaires |

| Accès hors ligne |

| Accès en ligne |

| Conduite autonome |

| Avec chauffeur |

| Économique |

| Mi-gamme |

| Luxe |

| SUV / MPV |

| Moteur à combustion interne (ICE) |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique à batterie (BEV) |

| Court terme (inférieur ou égal à 1 semaine) |

| Moyen terme (1 semaine à 1 mois) |

| Long terme (plus de 1 mois) |

| Aéroport |

| Hors aéroport / Centre-ville |

| Chine de l'Est |

| Chine du Sud-Centre |

| Chine du Nord |

| Chine de l'Ouest |

| Chine du Nord-Est |

| Par application | Loisirs / Tourisme |

| Voyages d'affaires | |

| Par type de réservation | Accès hors ligne |

| Accès en ligne | |

| Par type d'utilisateur final | Conduite autonome |

| Avec chauffeur | |

| Par classe de véhicule | Économique |

| Mi-gamme | |

| Luxe | |

| SUV / MPV | |

| Par groupe motopropulseur | Moteur à combustion interne (ICE) |

| Véhicule électrique hybride (HEV) | |

| Véhicule électrique à batterie (BEV) | |

| Par durée de location | Court terme (inférieur ou égal à 1 semaine) |

| Moyen terme (1 semaine à 1 mois) | |

| Long terme (plus de 1 mois) | |

| Par canal de service | Aéroport |

| Hors aéroport / Centre-ville | |

| Par région | Chine de l'Est |

| Chine du Sud-Centre | |

| Chine du Nord | |

| Chine de l'Ouest | |

| Chine du Nord-Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché chinois de la Localisation de véhicules en 2025 ?

La taille du marché chinois de la Localisation de véhicules s'élève à 21,15 milliards USD en 2025 et est sur la voie d'un TCAC de 5,13 % jusqu'en 2030.

Quelle application domine le marché chinois de la Localisation de véhicules ?

Les loisirs et le tourisme mènent avec 51,27 % de part de revenus en 2024, poussés par un rebond national des voyages domestiques.

Quel canal de réservation est le plus populaire ?

Les plateformes en ligne commandent 64,38 % de part, soutenues par la tarification alimentée par l'IA et les collectes mobiles en libre-service.

À quelle vitesse les locations hybrides croissent-elles ?

Les véhicules hybrides devraient s'étendre à 5,78 % TCAC, le plus élevé parmi tous les groupes motopropulseurs, car ils font le pont entre l'autonomie et les objectifs de durabilité.

Quelle région croît le plus rapidement ?

La Chine du Sud-Centre montre l'élan le plus fort à 5,76 % TCAC, propulsée par les secteurs technologiques et commerciaux de Shenzhen et Guangzhou.

Les robotaxis sont-ils une menace pour les firmes de Localisation ?

Oui ; les flottes autonomes de Baidu, Pony.ai, et WeRide offrent déjà des trajets tarifés jusqu'à 70 % inférieurs aux taxis traditionnels, pressant la demande de Localisation conventionnelle dans les villes de niveau 1.

Dernière mise à jour de la page le: