Taille du Marché de Technologie financière chinoise Industrie

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

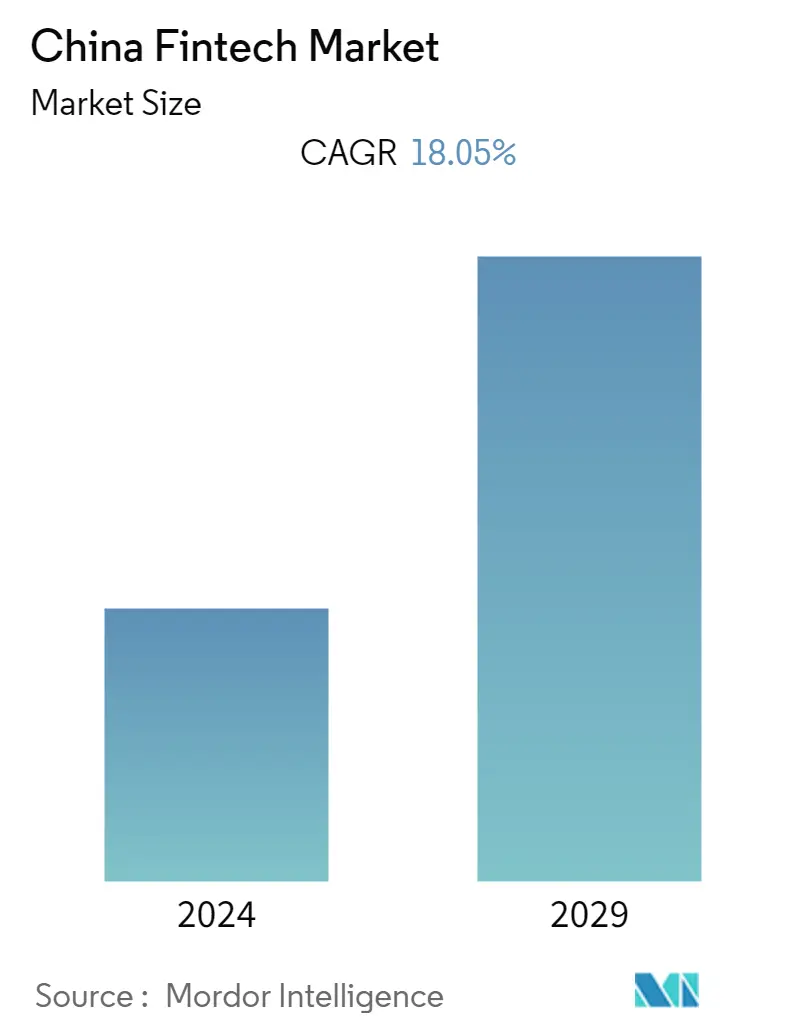

| CAGR | 18.05 % |

| Concentration du Marché | Moyen |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché chinois des technologies financières

Le marché chinois des technologies financières a généré un chiffre d'affaires de 85 milliards de dollars au cours de l'année en cours et est sur le point d'atteindre un TCAC de 18,05 % pour la période de prévision. Les plateformes de paiement, qui tirent en grande partie leur base dutilisateurs de plateformes florissantes de commerce électronique et de médias sociaux, dominent de loin lespace fintech en Chine. Le paiement numérique constitue le segment de marché leader en termes de valeurs de transaction. Les technologies utilisées ou les solutions fintech proposées en Chine ne sont pas quelque chose dunique mais une adaptation plus réussie par rapport à dautres pays. La Chine a désormais publiquement exprimé son désir de devenir le pays leader en matière de développement et dadoption de technologies financières. Après quelques pratiques frauduleuses dans le domaine des technologies financières, notamment dans le domaine des prêts sur les marchés, les réglementations ont commencé à devenir plus strictes. L'économie chinoise est en grande partie sans numéraire et elle présente le taux de pénétration des services fintech le plus élevé parmi les grandes économies, soit 87 %

Près de la moitié des paiements numériques dans le monde ont été effectués en Chine via des applications telles que Alipay (propriété d'Ant Financial, une filiale du géant du commerce électronique Alibaba) et WeChat (propriété de Tencent Holdings). Les consommateurs chinois avertis en matière de numérique, qui ont peu de réserves quant au partage dinformations personnelles, sont prêts à adopter les offres FinTech, créant ainsi des opportunités pour les entreprises FinTech et les opérateurs historiques désireux dentreprendre la transformation numérique. Ces opportunités proviendront dans un premier temps des populations sous-bancarisées ou non bancarisées des petites et moyennes entreprises (PME) et des consommateurs dont les besoins ne sont pas satisfaits. Les sociétés FinTech ciblent également les demandes croissantes de la classe moyenne naissante en matière de gestion de patrimoine, dassurance et de banque privée

En raison de limpact sans précédent de la pandémie de COVID-19, de nombreux secteurs, y compris les FinTech et les marchés du monde entier, ont été contraints soit de cesser leurs activités, soit de commencer à repenser leur stratégie. Linteraction entre les FinTech et les NBFC/IMF sest accélérée, la clientèle sest élargie, tandis que des partenariats pour la numérisation, la souscription de crédit et le recouvrement de prêts ont vu le jour. La pandémie de COVID-19 a accéléré ladoption des technologies numériques dans le secteur financier et le rôle des entreprises de technologie financière (fintech) dans le soutien aux ménages et aux entreprises pendant la crise et au-delà