Taille et part du marché des boissons énergisantes de Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

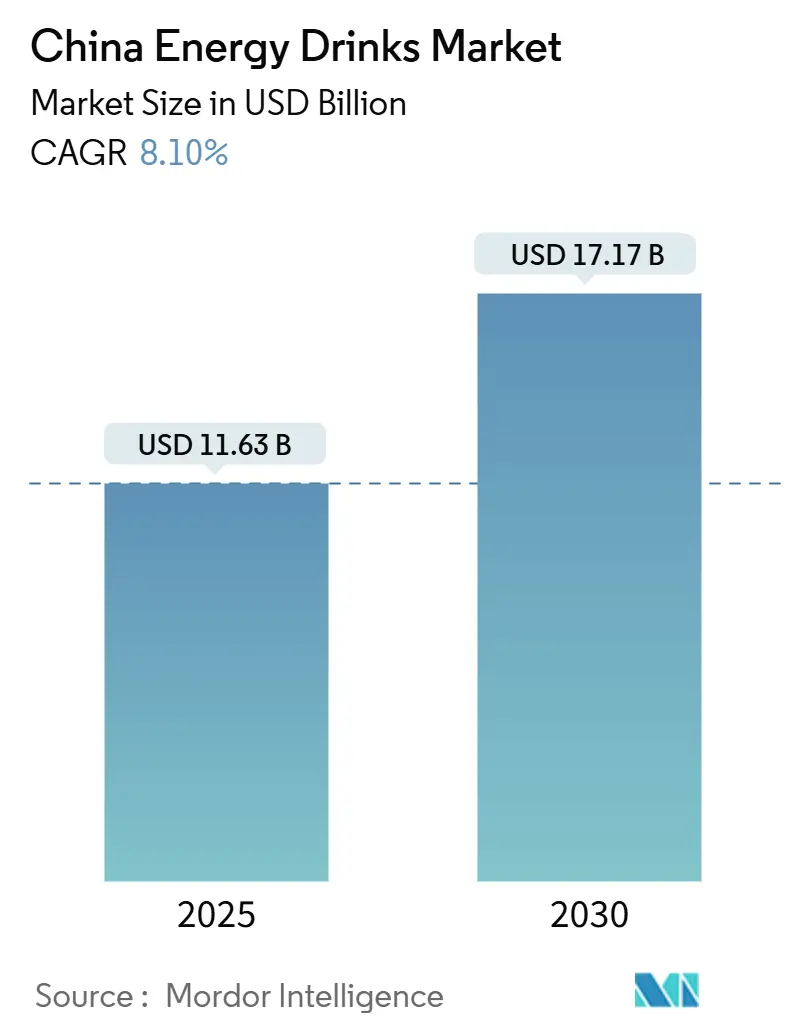

| Taille du Marché (2025) | 11.63 Milliards de dollars |

| Taille du Marché (2030) | 17.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.10% CAGR |

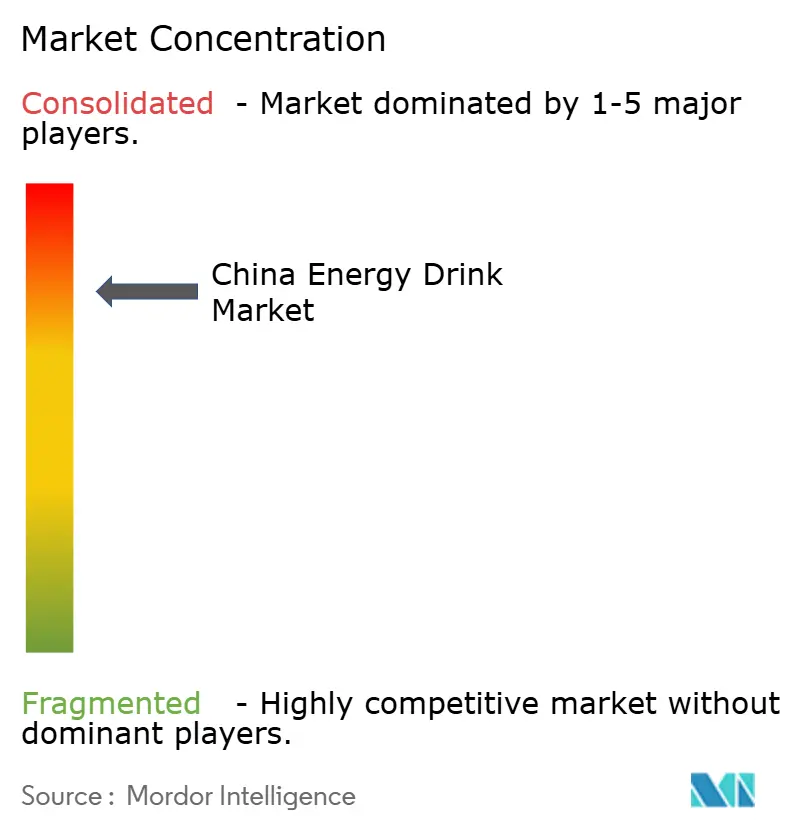

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des boissons énergisantes de Chine par Mordor Intelligence

Le marché des boissons énergisantes de Chine, évalué à 11,63 milliards USD en 2025, devrait connaître une croissance significative, atteignant 17,17 milliards USD d'ici 2030. Cette croissance représente un TCAC de 8,10 % durant la période de prévision. L'expansion du marché est alimentée par une demande croissante des consommateurs pour des boissons fonctionnelles qui fournissent de l'énergie instantanée et une performance améliorée. Des facteurs tels que l'augmentation des revenus disponibles, l'urbanisation et une population de plus en plus soucieuse de sa santé alimentent davantage l'adoption des boissons énergisantes à travers le pays. De plus, l'introduction de saveurs et d'emballages innovants par les acteurs clés devrait attirer une base de consommateurs plus large, contribuant à la trajectoire de croissance robuste du marché. La prévalence croissante de modes de vie effrénés, particulièrement parmi la démographie plus jeune et les professionnels actifs, a amplifié la demande pour des solutions énergétiques pratiques, positionnant les boissons énergisantes comme un choix privilégié. De plus, la pénétration croissante des plateformes de commerce électronique a amélioré l'accessibilité des produits, permettant aux fabricants d'atteindre un public plus large. Le marché connaît également un changement vers des boissons énergisantes sans sucre et à base d'ingrédients naturels, s'alignant avec les préférences évolutives des consommateurs soucieux de leur santé. Les acteurs clés du marché investissent activement dans des campagnes marketing et des endorsements par des célébrités et influenceurs pour renforcer la visibilité de la marque et l'engagement des consommateurs.

Points clés du rapport

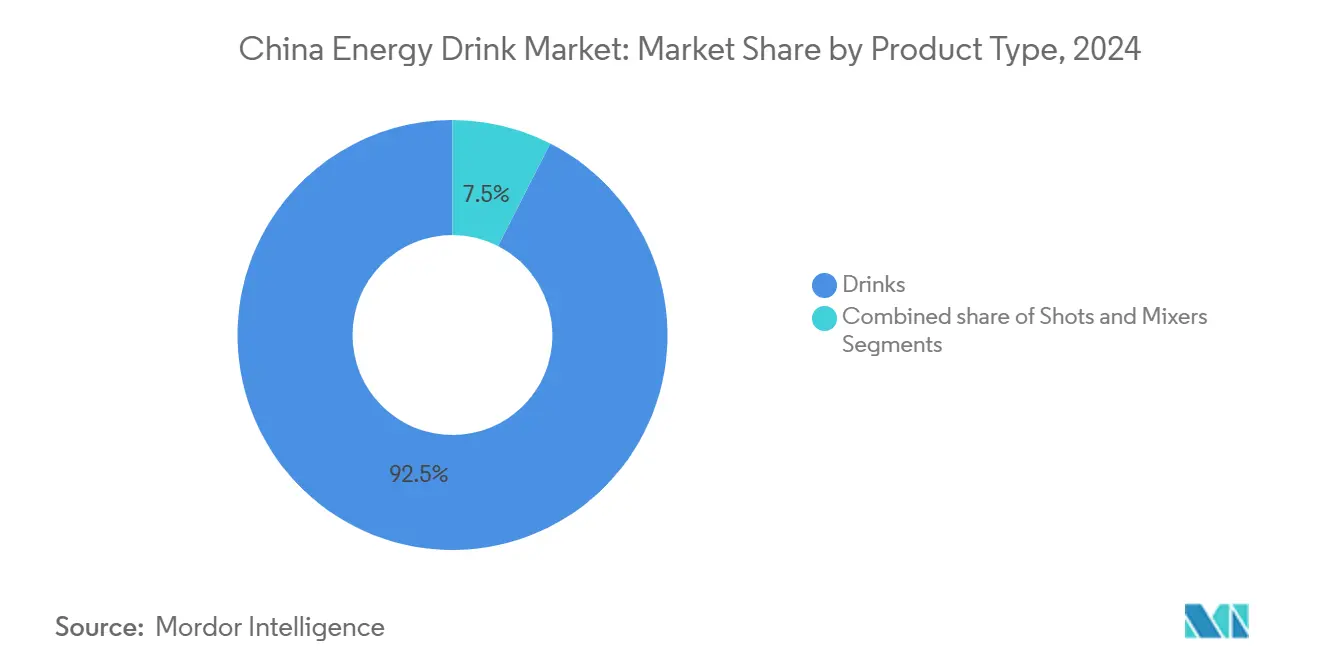

- Par type de produit, les boissons ont dominé avec 92,45 % de part de revenus en 2024, tandis que les shots devraient s'étendre à un TCAC de 8,45 % jusqu'en 2030.

- Par emballage, les canettes ont détenu 77,35 % de la part du marché des boissons énergisantes de Chine en 2024 ; les bouteilles PET/verre devraient croître à un TCAC de 8,63 %.

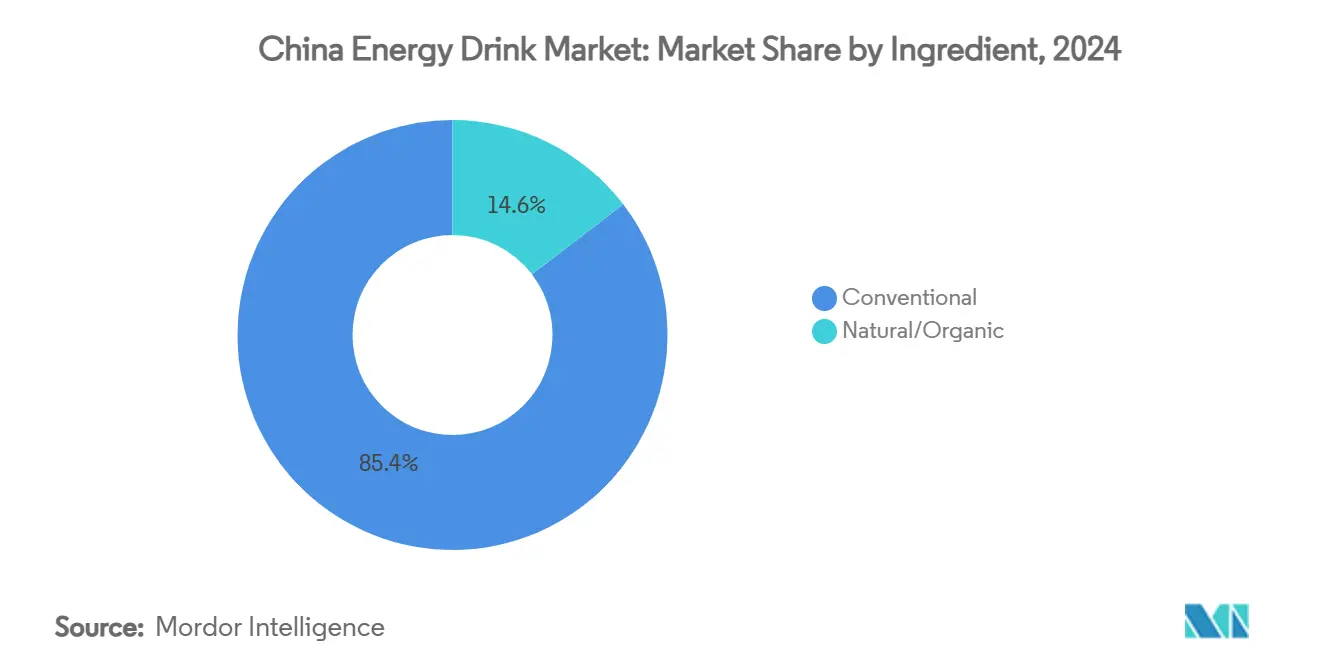

- Par ingrédient, les formulations conventionnelles ont commandé 85,35 % de part de la taille du marché des boissons énergisantes de Chine en 2024 ; les variantes naturelles/biologiques affichent un TCAC de 9,05 % jusqu'en 2030.

- Par canal de distribution, le hors commerce de détail a représenté 87,85 % de part du marché des boissons énergisantes de Chine en 2024, tandis que le commerce de détail devrait augmenter à un TCAC de 8,37 %.

Tendances et aperçus du marché des boissons énergisantes de Chine

Analyse d'impact des facteurs

| Facteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Innovation produit en termes de saveur et d'ingrédients | +1.5% | National, avec gains précoces dans les villes de niveau 1 | Moyen terme (2-4 ans) |

| Influence croissante des endorsements et du marketing sur les réseaux sociaux | +1.8% | National, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Forte demande des consommateurs soucieux de fitness | +1.2% | Villes de niveau 1 et 2 principalement | Moyen terme (2-4 ans) |

| Demande croissante de boissons saines nomades | +1.1% | Centres urbains à forte mobilité | Court terme (≤ 2 ans) |

| Urbanisation rapide stimulant la croissance du marché | +0.9% | Expansion des villes de niveau 2 et 3 | Long terme (≥ 4 ans) |

| Population jeune croissante | +0.6% | Changement démographique national | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation produit en termes de saveur et d'ingrédients

Sur le marché des boissons énergisantes de Chine, l'innovation produit en termes de saveur et d'ingrédients sert de facteur de marché significatif. Les fabricants se concentrent de plus en plus sur l'introduction de saveurs uniques et localisées pour répondre aux diverses préférences gustatives des consommateurs chinois. Par exemple, les saveurs inspirées d'ingrédients traditionnels chinois, tels que les baies de goji, le ginseng et le chrysanthème, gagnent en popularité. De plus, il y a un accent croissant sur l'incorporation d'ingrédients fonctionnels, tels que les vitamines, minéraux, acides aminés et extraits naturels, pour s'aligner avec la demande croissante de boissons soucieuses de la santé et améliorant la performance. Ces ingrédients fonctionnels fournissent non seulement de l'énergie mais offrent également des bénéfices de santé supplémentaires, tels qu'une concentration améliorée, l'hydratation et la récupération, qui résonnent bien avec les préférences évolutives des consommateurs. De plus, la tendance des produits à étiquetage propre influence le marché, les consommateurs recherchant de plus en plus des boissons exemptes d'additifs artificiels, de conservateurs et de contenu excessif en sucre. Cela a incité les fabricants à explorer des édulcorants naturels, tels que la stevia et le fruit de moine, ainsi que des ingrédients biologiques et à base de plantes pour améliorer l'attrait de leurs produits.

Forte demande des consommateurs soucieux de fitness

La sensibilisation croissante à la santé et au fitness parmi les consommateurs en Chine stimule significativement la demande de boissons énergisantes. Avec un nombre croissant d'individus adoptant des modes de vie actifs et priorisant le bien-être physique, les boissons énergisantes sont devenues un choix populaire pour soutenir leurs objectifs de fitness. Ces boissons sont souvent commercialisées comme des produits qui améliorent les niveaux d'énergie, améliorent la performance et aident à la récupération, les rendant très attrayantes pour les consommateurs soucieux de fitness. De plus, l'augmentation des adhésions aux salles de sport, la participation aux sports et autres activités physiques a davantage alimenté la consommation de boissons énergisantes dans le pays. La prévalence croissante des tendances fitness, telles que le yoga, l'aérobic et l'entraînement par intervalles à haute intensité (HIIT), a également contribué à la demande croissante de boissons énergisantes, car ces boissons sont perçues comme fournissant l'endurance et l'hydratation nécessaires pour de telles activités. De plus, l'influence des réseaux sociaux et des influenceurs fitness a joué un rôle crucial dans la promotion des boissons énergisantes comme partie essentielle d'un mode de vie sain et actif.

Urbanisation rapide stimulant la croissance du marché

L'urbanisation rapide en Chine stimule significativement la croissance du marché des boissons énergisantes. Selon les données de la Banque mondiale, la population urbaine de la Chine représentait 66 % en 2024, soulignant le changement substantiel de la population des zones rurales vers les zones urbaines [1]Source : Banque mondiale, "Population urbaine (% de la population totale)- Chine", data.worldbank.org. Alors que les zones urbaines s'étendent et que les populations se concentrent dans les villes, il y a une demande croissante pour des boissons pratiques et fonctionnelles comme les boissons énergisantes. Le mode de vie effréné dans les régions urbaines a mené à un besoin croissant de boosts énergétiques rapides, faisant des boissons énergisantes un choix privilégié parmi les consommateurs. De plus, l'augmentation des revenus disponibles et les préférences changeantes des consommateurs dans les zones urbaines contribuent davantage à la croissance du marché. Le nombre croissant de professionnels actifs et d'étudiants dans les villes, qui recherchent souvent des boissons énergisantes pour améliorer la concentration et la productivité, joue également un rôle crucial dans la stimulation de la demande. De plus, l'urbanisation a facilité l'expansion des canaux de vente modernes, tels que les supermarchés, hypermarchés et magasins de proximité, rendant les boissons énergisantes plus accessibles à une base de consommateurs plus large. Cette tendance devrait continuer, propulsant davantage la croissance du marché des boissons énergisantes en Chine durant la période de prévision.

Population jeune croissante

La population jeune croissante stimule positivement la croissance du marché. Avec un nombre croissant de jeunes individus, il y a une demande croissante de boissons énergisantes, car ces produits sont souvent commercialisés comme des boissons de style de vie qui répondent aux préférences actives et dynamiques de cette démographie. Le segment jeune, caractérisé par une inclinaison plus élevée vers le fitness, les sports et la consommation nomade, contribue à l'expansion de la base de consommateurs pour les boissons énergisantes. De plus, l'ouverture de la génération plus jeune à expérimenter avec de nouvelles saveurs et marques alimente davantage la croissance du marché. Ce changement démographique devrait jouer un rôle pivot dans la formation du marché des boissons énergisantes en Chine durant la période de prévision. Selon la Commission économique et sociale pour l'Asie et le Pacifique, le pourcentage de la population masculine et féminine âgée de 15-35 ans en Chine était observé être de 53,7 % et 47,3 %, respectivement, en 2023 [2]Source : Commission économique et sociale pour l'Asie et le Pacifique, "Chine-Indicateurs de population clés, 2023", population-trends-asiapacific.org. Cette proportion substantielle de la population jeune souligne l'immense potentiel pour les fabricants de boissons énergisantes de cibler efficacement ce groupe d'âge. La population jeune en Chine est également de plus en plus influencée par les tendances mondiales, incluant l'adoption de boissons énergisantes comme moyen d'améliorer la performance physique, améliorer la concentration et combattre la fatigue.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de santé concernant les ingrédients chimiques | -0.8% | National, intensifié dans les marchés urbains éduqués | Moyen terme (2-4 ans) |

| Inclinaison des consommateurs vers les produits de jus frais | -0.5% | Villes de niveau 1 avec positionnement premium | Court terme (≤ 2 ans) |

| Concurrence intense du marché | -0.4% | National, concentré dans les zones urbaines | Court terme (≤ 2 ans) |

| Sensibilisation croissante contre le sucre | -0.3% | Zones urbaines avec consommateurs soucieux de la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de santé concernant les ingrédients chimiques

Les préoccupations de santé concernant les ingrédients chimiques utilisés dans les boissons énergisantes agissent comme une contrainte significative sur le marché des boissons énergisantes de Chine. Les consommateurs deviennent de plus en plus conscients des effets indésirables potentiels associés à la consommation d'additifs synthétiques, d'édulcorants artificiels et de contenu élevé en caféine couramment trouvés dans les boissons énergisantes. Cette sensibilisation croissante mène à un changement dans les préférences des consommateurs vers des alternatives plus saines et plus naturelles. De plus, les organismes de réglementation imposent des directives plus strictes et surveillent l'utilisation d'ingrédients chimiques dans les boissons énergisantes, impactant davantage le marché. Les fabricants font face à des défis pour reformuler leurs produits afin de répondre à ces demandes évolutives des consommateurs et normes réglementaires, ce qui entrave le potentiel de croissance du marché. De plus, la prévalence croissante de problèmes de santé tels que l'obésité, le diabète et les maladies cardiovasculaires, qui sont souvent liés à la consommation excessive de boissons énergisantes, amplifie ces préoccupations.

Sensibilisation croissante contre le sucre

Sur le marché des boissons énergisantes de Chine, la sensibilisation croissante concernant les effets néfastes sur la santé de la consommation excessive de sucre agit comme une contrainte de marché significative. Les consommateurs deviennent de plus en plus conscients du lien entre l'apport élevé en sucre et les problèmes de santé tels que l'obésité, le diabète et les maladies cardiovasculaires. Selon l'Institut national de la santé, la prévalence du diabète chez les adultes chinois âgés de 20-79 ans devrait augmenter de 8,2 % à 9,7 % durant 2020-2030 [3]Source : Institut national de la santé, "Croissance rapide projetée du fardeau de la maladie du diabète et du fardeau économique en Chine : une étude spatio-temporelle de 2020 à 2030", pmc.ncbi.nlm.nih.gov. Cette tendance alarmante a davantage accru la sensibilisation des consommateurs et déplacé les préférences vers des alternatives plus saines ou des options de boissons énergisantes sans sucre. De plus, les réglementations gouvernementales et campagnes visant à réduire la consommation de sucre impactent davantage le marché. Ces initiatives incluent l'imposition de taxes sur les boissons sucrées et l'exigence d'un étiquetage clair du contenu en sucre, ce qui influence les décisions d'achat. Par conséquent, les fabricants sur le marché des boissons énergisantes font face à des défis pour équilibrer le goût, la fonctionnalité et les demandes soucieuses de la santé, ce qui pourrait potentiellement entraver la croissance du marché durant la période de prévision.

Analyse des segments

Par type de produit : les boissons dominent grâce à l'échelle de distribution

Sur le marché des boissons énergisantes de Chine, les boissons énergisantes traditionnelles dominent avec une part de marché substantielle de 92,45 % en 2024. Cette dominance souligne l'infrastructure de distribution robuste du segment et la forte préférence des consommateurs pour les formats de boissons énergisantes conventionnels. Ces boissons bénéficient d'une disponibilité étendue à travers divers canaux de vente, incluant les supermarchés, magasins de proximité et plateformes en ligne, assurant un accès facile pour les consommateurs. Leur présence de marque établie, couplée avec des campagnes marketing étendues, a solidifié leur position comme solution énergétique de référence pour une base de consommateurs diverse. Les boissons énergisantes traditionnelles répondent à une démographie large, incluant les athlètes, étudiants et professionnels actifs, qui comptent sur ces boissons pour un boost énergétique rapide et fiable.

À l'inverse, le segment des shots émerge comme la catégorie à croissance la plus rapide du marché, avec un TCAC impressionnant de 8,45 % projeté jusqu'en 2030. Cette croissance est alimentée par une demande croissante des consommateurs pour des solutions énergétiques compactes et concentrées qui offrent commodité et dosage précis. Les shots énergétiques sont particulièrement attrayants pour les consommateurs urbains avec des modes de vie effrénés, car ils fournissent les mêmes bénéfices énergétiques que les boissons traditionnelles mais en volumes plus petits et portables. Ces produits sont souvent commercialisés comme des offres premium, avec des formulations innovantes qui incluent des ingrédients naturels, des nutriments ajoutés ou des bénéfices fonctionnels, tels qu'une concentration ou endurance améliorée. La volonté des consommateurs de payer des prix plus élevés par unité pour ces attributs reflète une tendance croissante vers des produits énergétiques fonctionnels et nomades en Chine.

Note: Parts des segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'emballage : les canettes dominent malgré les pressions de durabilité

En 2024, les canettes dominent le marché des boissons énergisantes de Chine, détenant une part de marché significative de 77,35 %. Cette dominance est attribuée à leur stabilité de conservation supérieure, qui assure une durée de vie plus longue du produit et une qualité constante. De plus, les canettes offrent une excellente visibilité de marque, en faisant un choix privilégié pour les fabricants visant à capturer l'attention des consommateurs sur les étagères de vente. Les marques mondiales comme Red Bull et Monster ont joué un rôle pivot dans l'association des canettes avec des expériences premium de boissons énergisantes, solidifiant davantage leur position sur le marché. La nature légère et recyclable des canettes contribue également à leur adoption généralisée, s'alignant avec l'accent croissant sur la commodité et les considérations environnementales.

À l'inverse, les bouteilles PET et verre émergent comme le segment à croissance la plus rapide sur le marché des boissons énergisantes de Chine, avec un TCAC robuste de 8,63 % projeté jusqu'en 2030. Cette croissance est principalement alimentée par une sensibilisation croissante des consommateurs à la durabilité et l'impact environnemental des matériaux d'emballage. Les bouteilles PET et verre sont perçues comme des options plus respectueuses de l'environnement, particulièrement lorsqu'associées aux avancées dans les technologies de recyclage. De plus, leur conception refermable soutient plusieurs occasions de consommation, répondant aux modes de vie évolutifs des consommateurs qui préfèrent la consommation nomade et contrôlée en portions. Ces facteurs, combinés avec la demande croissante d'emballages premium et personnalisables, propulsent l'adoption des bouteilles PET et verre sur le marché.

Par ingrédient : le naturel/biologique gagne du terrain malgré la dominance conventionnelle

En 2024, les ingrédients conventionnels dominent le marché des boissons énergisantes de Chine, détenant une part de 85,35 %. Cette dominance est attribuée à leur rapport coût-efficacité et à la présence de chaînes d'approvisionnement robustes et bien établies qui assurent une disponibilité généralisée. Ces ingrédients permettent aux fabricants de produire des boissons énergisantes à grande échelle tout en maintenant une qualité de produit cohérente, ce qui plaît à une base de consommateurs large. De plus, la familiarité et la fiabilité associées aux ingrédients conventionnels en font un choix privilégié pour de nombreux consommateurs, particulièrement ceux qui priorisent l'abordabilité et l'accessibilité plutôt que l'innovation des ingrédients.

Les ingrédients naturels et biologiques, d'autre part, représentent le segment à croissance la plus rapide sur le marché des boissons énergisantes de Chine, avec un TCAC projeté de 9,05 % jusqu'en 2030. Cette croissance est alimentée par un nombre croissant de consommateurs soucieux de leur santé qui exigent une plus grande transparence dans l'approvisionnement et la formulation des ingrédients. Ces consommateurs recherchent activement des options de boissons énergisantes qui s'alignent avec leurs modes de vie axés sur le bien-être, mettant l'accent sur les composants naturels et biologiques. La sensibilisation croissante des bénéfices potentiels pour la santé associés à de tels ingrédients, couplée avec une préférence croissante pour des produits durables et à étiquetage propre, propulse davantage l'adoption des boissons énergisantes naturelles et biologiques sur le marché.

Par canal de distribution : la dominance hors commerce de détail face à la récupération du commerce de détail

En 2024, les canaux hors commerce de détail dominent le marché des boissons énergisantes de Chine avec une part de marché de 87,85 %, soulignant leur rôle critique pour assurer une accessibilité généralisée aux consommateurs. Les magasins de proximité, supermarchés et plateformes de vente en ligne sont les principaux moteurs de cette dominance, offrant aux consommateurs un accès facile aux boissons énergisantes à des prix compétitifs. La pénétration croissante des plateformes de commerce électronique, couplée avec la préférence croissante pour les services de livraison à domicile, a davantage renforcé la position des canaux hors commerce de détail. De plus, la commodité d'acheter des boissons énergisantes aux côtés d'autres produits essentiels quotidiens dans les supermarchés et magasins de proximité continue d'attirer une base de consommateurs large, particulièrement dans les zones urbaines.

D'autre part, les canaux de commerce de détail en Chine devraient afficher un potentiel de croissance significatif, avec un TCAC projeté de 8,37 % jusqu'en 2030. Cette croissance est principalement alimentée par la récupération du secteur des services alimentaires et la tendance croissante de premiumisation dans la consommation de boissons énergisantes. Les restaurants, bars et lieux de divertissement incorporent de plus en plus les boissons énergisantes dans leurs offres, répondant à une demande croissante des consommateurs pour des options de boissons premium et innovantes. Le changement dans les préférences des consommateurs vers une consommation sociale et expérientielle, particulièrement parmi les démographies plus jeunes, stimule davantage la pertinence des canaux de commerce de détail.

Analyse géographique

Le marché des boissons énergisantes de Chine présente des modèles de consommation régionaux façonnés par des niveaux variables de développement économique, d'urbanisation et de nuances culturelles. Dans les villes de niveau 1 comme Beijing, Shanghai, Guangzhou et Shenzhen, les résidents dépensent le plus en boissons énergisantes. Cette tendance est alimentée par des modes de vie effrénés, des revenus disponibles plus élevés et une sensibilisation accrue aux marques internationales et tendances de bien-être. Ces villes principales agissent comme terrains d'essai pour les innovations, où les formulations premium et nouveaux produits gagnent du terrain avant d'atteindre des marchés plus larges. La concentration de consommateurs aisés et d'infrastructure de vente avancée dans ces villes soutient davantage l'introduction de produits haut de gamme et d'offres expérimentales.

Pendant ce temps, les villes de niveau 2 et 3 émergent comme les principales frontières pour la croissance des boissons énergisantes. Ces zones, connaissant une urbanisation rapide et des avancées d'infrastructure, possèdent une classe moyenne croissante avec un pouvoir d'achat accru. Cette évolution non seulement ouvre de nouvelles opportunités de consommation mais améliore également l'accessibilité de la vente. Les consommateurs de ces marchés émergents penchent vers des produits axés sur la valeur et des marques de confiance avec des dossiers de sécurité établis. Cela présente une opportunité dorée pour les leaders du marché d'élargir leurs réseaux de distribution tout en maintenant une position premium dans les villes de niveau 1 plus aisées. De plus, la pénétration croissante des canaux de commerce moderne et des plateformes de commerce électronique dans ces régions facilite davantage l'expansion du marché.

Alors que les marques naviguent dans ce paysage, leur stratégie de distribution géographique devient pivot pour obtenir un avantage concurrentiel. Le succès dépend de l'adaptation des approches pour répondre aux demandes uniques de chaque région, tout en maintenant une identité de marque unifiée et une qualité de produit cohérente. Les goûts régionaux dictent les préférences en profils de saveur, styles d'emballage et prix. Cela non seulement ouvre la voie à des innovations de produits localisées mais pose également un défi pour les fabricants s'efforçant d'économies d'échelle au milieu de demandes de marché diverses. Les entreprises doivent équilibrer le besoin de personnalisation avec l'efficacité opérationnelle pour capturer efficacement la part de marché à travers ces segments géographiques variés.

Paysage concurrentiel

Le marché des boissons énergisantes de Chine opère dans un paysage concurrentiel hautement consolidé, soulignant la nature oligopolistique du marché, où quelques acteurs clés dominent l'industrie. Ces entreprises établies bénéficient d'un pouvoir de marché significatif, leur permettant d'influencer les prix, les offres de produits et les tendances globales du marché. Leur dominance est davantage renforcée par leur capacité d'investir massivement dans le marketing, la recherche et l'innovation de produits, créant des barrières substantielles pour les nouveaux entrants et petits concurrents. La haute concentration reflète également la capacité de ces acteurs à s'adapter aux préférences changeantes des consommateurs et aux exigences réglementaires, solidifiant davantage leur position.

Un des facteurs principaux contribuant à la dominance de ces acteurs est leurs réseaux de distribution étendus. Ces réseaux leur permettent d'assurer une disponibilité généralisée de leurs produits à travers les zones urbaines et rurales, répondant à une base de consommateurs diverse. De plus, leurs relations solides avec les détaillants et distributeurs leur fournissent un avantage concurrentiel pour sécuriser des espaces d'étagère privilégiés et maintenir une visibilité de produit cohérente. Cet avantage stratégique leur permet d'atteindre efficacement leur audience cible et de soutenir leur position de marché. De plus, la capacité de tirer parti des plateformes de commerce électronique a étendu leur portée, particulièrement parmi les consommateurs plus jeunes et technophiles, qui forment une portion significative de la démographie cible du marché des boissons énergisantes.

La reconnaissance de marque joue également un rôle crucial dans le maintien de la dominance de marché de ces acteurs clés. Au fil des années, ces entreprises ont investi significativement dans la construction d'identités de marque fortes à travers des campagnes publicitaires, commandites et endorsements, particulièrement dans les secteurs du sport et du divertissement. Cela a résulté en une loyauté et confiance élevées des consommateurs, rendant difficile la concurrence pour les nouveaux entrants. De plus, ces marques introduisent souvent des produits et saveurs en édition limitée pour maintenir l'intérêt des consommateurs et stimuler les achats répétés.

Leaders de l'industrie des boissons énergisantes de Chine

-

Monster Beverage Corporation

-

The Coca-Cola Company

-

PepsiCo,Inc.

-

Eastroc Beverage Group Co., Ltd.

-

Red Bull GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2024 : TCP Group a annoncé sa feuille de route de croissance, incluant le lancement de sa troisième installation de fabrication dans le Guangxi début 2025. Cette expansion s'aligne avec son objectif de renforcer sa présence sur le marché des boissons énergisantes de Chine à travers des offres de haute qualité et innovantes adaptées aux besoins des consommateurs locaux.

- Avril 2024 : Monster Beverage Corporation a introduit son Predator Energy® Gold Strike non gazéifié dans certaines provinces de Chine. Ce produit, emballé dans une bouteille PET de 500 ml, vise à répondre à la demande croissante de boissons énergisantes non gazéifiées dans la région, reflétant les efforts de l'entreprise pour diversifier son portefeuille de produits et répondre aux préférences évolutives des consommateurs.

- Septembre 2023 : TCP Group a lancé la première boisson énergisante Red Bull® au monde en bouteille PET en Chine, marquant une innovation significative sur le marché des boissons énergisantes. Avec un emballage repensé et une formule améliorée, le géant des boissons énergisantes vise à fournir aux consommateurs un soutien énergétique amélioré.

Portée du rapport sur le marché des boissons énergisantes de Chine

Une boisson énergisante contient des composés stimulants, habituellement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou ne pas être gazéifiées et contenir du sucre, d'autres édulcorants, des extraits à base de plantes, de la taurine et des acides aminés. Le marché chinois des boissons énergisantes est segmenté par type de produit, type d'emballage, ingrédient et canal de distribution. Basé sur le type de produit, le marché est segmenté en boissons, shots et mélangeurs. Basé sur le type d'emballage, le marché est segmenté en bouteilles PET/verre, canettes et autres types d'emballage. Basé sur l'ingrédient, le marché est segmenté en conventionnel et naturel. Basé sur le canal de distribution en commerce de détail et hors commerce de détail, dans le hors commerce de détail, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, magasins de vente en ligne et autres canaux de distribution. Le rapport offre la taille du marché et les prévisions pour les boissons énergisantes en valeur (millions USD) pour tous les segments ci-dessus.

| Boissons |

| Shots |

| Mélangeurs |

| Bouteilles PET/verre |

| Canettes |

| Autres types d'emballage |

| Conventionnel |

| Naturel/biologique |

| Commerce de détail | |

| Hors commerce de détail | Magasins de proximité/épiceries |

| Supermarchés/hypermarchés | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| Par type de produit | Boissons | |

| Shots | ||

| Mélangeurs | ||

| Par type d'emballage | Bouteilles PET/verre | |

| Canettes | ||

| Autres types d'emballage | ||

| Par ingrédient | Conventionnel | |

| Naturel/biologique | ||

| Par canal de distribution | Commerce de détail | |

| Hors commerce de détail | Magasins de proximité/épiceries | |

| Supermarchés/hypermarchés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des boissons énergisantes de Chine ?

Le marché vaut 11,63 milliards USD en 2025 et devrait atteindre 17,17 milliards USD d'ici 2030.

À quelle vitesse le marché des boissons énergisantes de Chine devrait-il croître ?

Il devrait s'étendre à un TCAC de 8,10 % durant 2025-2030, alimenté par l'innovation produit et la demande croissante axée sur la santé.

Quel segment de produit croît le plus rapidement ?

Les shots énergétiques s'étendent à un TCAC de 8,45 % jusqu'en 2030, reflétant l'appétit des consommateurs pour des formats concentrés et portables.

Pourquoi les ingrédients naturels et biologiques sont-ils importants ?

Les consommateurs soucieux de leur santé préfèrent de plus en plus les boissons à étiquetage propre, donnant aux formulations naturelles ou biologiques un avantage TCAC de 9,05 %.

Dernière mise à jour de la page le: