Taille du marché chinois des produits chimiques de protection des cultures

|

|

Période d'étude | 2019 - 2029 |

|

|

Année de Base Pour l'Estimation | 2023 |

|

|

Période de Données Prévisionnelles | 2024 - 2029 |

|

|

Période de Données Historiques | 2019 - 2022 |

|

|

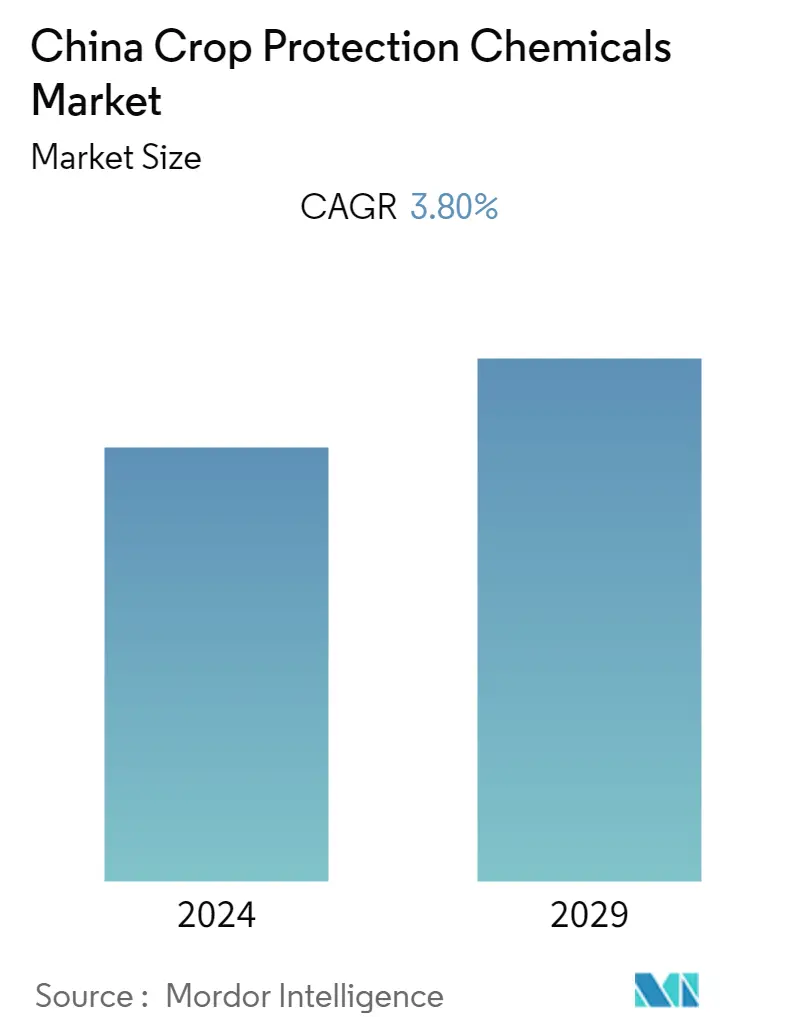

CAGR | 3.80 % |

|

|

Concentration du Marché | Faible |

Acteurs majeurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché chinois des produits chimiques de protection des cultures

Le marché chinois des produits chimiques de protection des cultures devrait connaître un TCAC de 3,8 % au cours de la période de prévision.

- La Chine est lun des principaux producteurs dingrédients actifs qui constituent la base des produits agrochimiques formulés et des pesticides prêts à lemploi vendus dans de nombreux pays. Le pays est le premier producteur et exportateur mondial de produits chimiques phytosanitaires. Les insecticides représentent une part importante des produits chimiques destinés à la protection des cultures. Une population nombreuse, des exploitations de petite taille, la sécurité alimentaire et la nécessité dune efficacité agricole élevée sont les principaux moteurs du marché. Le gouvernement chinois envisage de planter plusieurs cultures pour fournir davantage de superficie au riz et au blé afin de répondre à la demande intérieure et de réduire les importations de céréales, ce qui stimulera davantage le marché.

- Les produits chimiques biosourcés pour la protection des cultures connaissent une forte croissance dans le pays en raison d'une diminution de l'utilisation de pesticides et de produits chimiques de synthèse et d'une initiative gouvernementale. Par exemple, le ministère de l'Agriculture a mené la Politique de croissance zéro des pesticides et des engrais d'ici 2020 en 2015 pour éliminer progressivement l'utilisation de pesticides synthétiques et encourager l'utilisation de produits biologiques et d'origine biologique.

- De plus, la Chine est l'un des plus grands exportateurs de produits agrochimiques vers différents pays et compte de nombreux fabricants locaux et mondiaux tels que BASF, Nutrichem Company Limited, Fuhua et d'autres.

Les produits chimiques de protection des cultures constituent une classe de produits agrochimiques utilisés pour prévenir la destruction des cultures par les insectes nuisibles, les maladies, les mauvaises herbes et autres ravageurs.

Le marché chinois des produits chimiques de protection des cultures est segmenté par origine (synthétiques et biologiques), par type de produit (herbicides, insecticides, fongicides et autres types de produits) et par type de culture (céréales et céréales, légumineuses et oléagineux, cultures commerciales, fruits, et légumes et autres types de cultures).

Le rapport propose une estimation et des prévisions du marché en valeur (millions USD) et en volume (tonne métrique) pour les segments mentionnés ci-dessus.

This section covers the major market trends shaping the China Crop Protection Chemicals Market according to our research experts:

Augmentation des superficies consacrées à la production biologique

- L'utilisation excessive d'engrais chimiques et de pesticides est une préoccupation croissante en Chine, ce qui a conduit le gouvernement à intervenir pour maintenir la durabilité agricole et la santé de l'environnement écologique. En raison de l'utilisation massive de produits chimiques sur les cultures agricoles, le gouvernement chinois a mené une politique de croissance zéro visant à réduire l'utilisation de pesticides et d'engrais chimiques d'ici 2020, tout en favorisant le développement vert de son secteur agricole.

- Pour cette raison, l'utilisation de pesticides à haute toxicité et à haut résidu a été remplacée par des pesticides à faible toxicité et à faible résidu, tels que les pesticides organiques et les biopesticides.

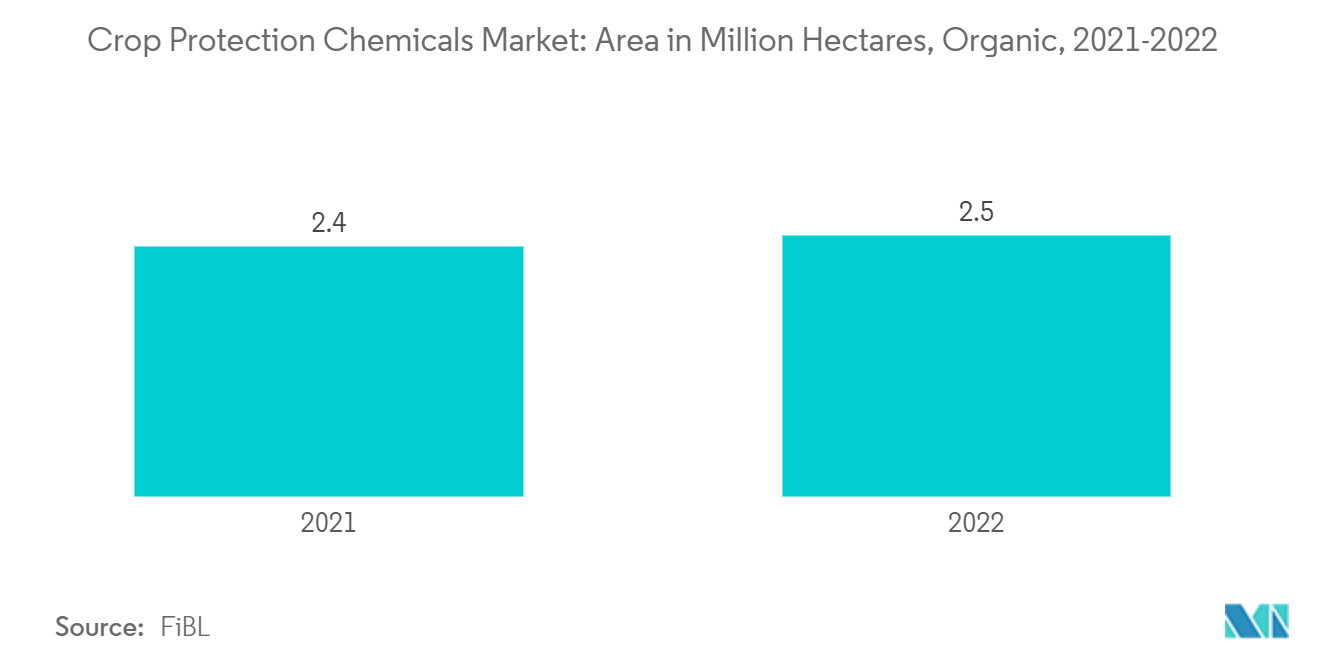

- En outre, la superficie consacrée à la production biologique a connu une croissance d'environ 25 % entre 2019 et 2021 et a atteint 2,5 millions d'hectares en 2022. Cette superficie croissante entraîne une demande plus élevée de produits biosourcés. Par conséquent, l'enregistrement des biopesticides en Chine augmente continuellement, en particulier l'enregistrement des pesticides microbiens.

- En raison de lattention accrue accordée à la durabilité environnementale tout en maintenant la production agricole et en augmentant la superficie cultivée biologiquement, la demande de bio-insecticides dans le pays devrait augmenter au cours de la période de prévision.

Le segment des insecticides domine le marché

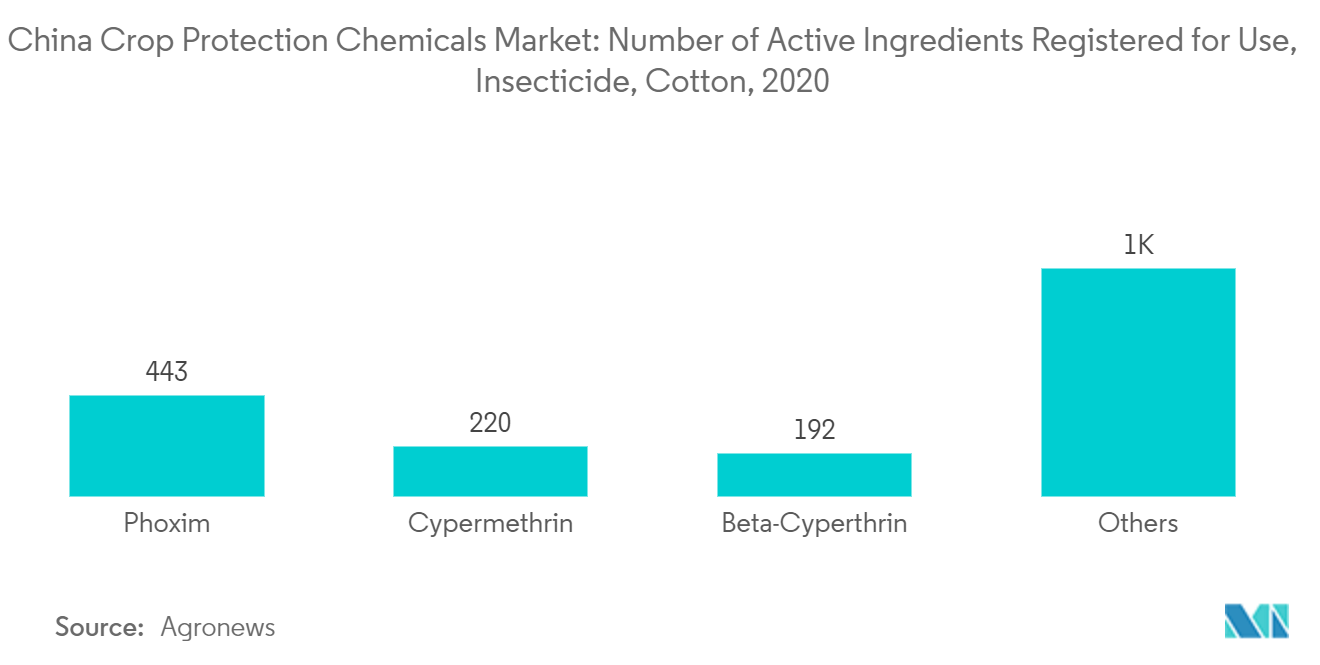

- Les insecticides constituent la majeure partie des revenus des pesticides. Le segment des insecticides détient une part importante du marché des pesticides. Les insecticides sont les pesticides les plus couramment homologués pour une utilisation sur le coton. Parmi eux, le phoxim contient le plus grand nombre dingrédients actifs enregistrés, suivi de la cyperméthrine et de la bêta-cyperméthrine.

- L'abamectine est l'insecticide biologique le plus largement utilisé pour protéger les céréales, le soja, le coton, les fruits et légumes, et même les plantes ornementales, contre de graves infestations d'insectes. Ces insecticides sont principalement destinés à lutter contre les ravageurs tels que les vers de la capsule du coton, les pucerons, les chenilles du chou, la teigne des crucifères et les tétranyques rouges.

- Face à linquiétude croissante suscitée par linfestation de ces ravageurs, les entreprises développent continuellement de nouveaux ingrédients actifs pour prévenir les dommages causés aux cultures par les ravageurs. Par exemple, en décembre 2020, Bayer Crop Science China a lancé son insecticide breveté de nouvelle génération, le Tetraniliprole, sous son nom commercial Vayego à Guangzhou, en Chine.

Aperçu du marché chinois des produits chimiques pour la protection des cultures

Le marché chinois des produits chimiques de protection des cultures est un marché fragmenté. Des sociétés telles que Syngenta, Bayer Crop Science, BASF et UPL ont étendu leur présence en Chine en améliorant leur production de pesticides et en se concentrant davantage sur des mesures stratégiques telles que les fusions et acquisitions pour s'implanter solidement sur le marché chinois, mais les entreprises manufacturières locales sont Les principaux acteurs du marché chinois des produits chimiques de protection des cultures sont Nutrichem Company Limited, Shandong Weifang Rainbow Chemical Company Limited, Zhejiang Wynca Chemical Industry Group Co. Ltd, Sichuan Leshan Fuhua Tongda Agrochemical Technology Co. Ltd.

Leaders du marché chinois des produits chimiques de protection des cultures

Sichuan Leshan Fuhua Tongda Agro-chemical Technology Co., Ltd

Shandong Weifang Rainbow Chemical Co., Ltd

Nutrichem Company Limited

Zhejiang Xinan Chemical Industrial Group Co., Ltd

Jiangsu Huifeng Bio Agriculture Co., Ltd

Other important companies include .

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché chinois des produits chimiques de protection des cultures

- Juillet 2022 Fuhua Tongda a investi environ 320 millions de dollars dans la création d'une nouvelle usine de fabrication pour l'expansion d'une capacité de production de glufosinate de 20000 tonnes.

- Juin 2021 la société Nutrichem et Wynca ont signé un accord de partenariat pour renforcer l'offre de produits agrochimiques, notamment des produits chimiques de protection des cultures.

- Mai 2021 ADAMA a acquis une participation de 51 % dans Shanghai Dibai Plant Protection Co., Ltd., une filiale de Huifeng axée sur la vente et la distribution de produits phytopharmaceutiques formulés clés en Chine. Cette transaction renforcera considérablement la position commerciale et l'offre d'ADAMA sur ce marché clé et en pleine croissance de la protection des cultures.

Rapport sur le marché chinois des produits chimiques de protection des cultures – Table des matières

1. INTRODUCTION

- 1.1 Hypothèses de l’étude et définition du marché

- 1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

- 4.1 Aperçu du marché

- 4.2 Facteurs de marché

- 4.3 Restrictions du marché

-

4.4 Analyse des cinq forces de Porter

- 4.4.1 La menace de nouveaux participants

- 4.4.2 Pouvoir de négociation des acheteurs/consommateurs

- 4.4.3 Pouvoir de négociation des fournisseurs

- 4.4.4 Menace des produits de substitution

- 4.4.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ

-

5.1 Origine

- 5.1.1 Synthétique

- 5.1.2 Biosourcé

-

5.2 type de produit

- 5.2.1 Herbicides

- 5.2.2 Insecticides

- 5.2.3 Fongicides

- 5.2.4 Autres types de produits

-

5.3 Type de culture

- 5.3.1 Céréales et céréales

- 5.3.2 Légumineuses et graines oléagineuses

- 5.3.3 Cultures commerciales

- 5.3.4 Fruits et légumes

- 5.3.5 Autres types de cultures

6. PAYSAGE CONCURRENTIEL

- 6.1 Stratégies concurrentes les plus adoptées

- 6.2 Analyse des parts de marché

-

6.3 Profils d'entreprise

- 6.3.1 Nutrichem Company Limited

- 6.3.2 Shandong Weifang Rainbow Chemical Co. Ltd

- 6.3.3 Sichuan Leshan Fuhua Tongda Agro-chemical Technology Co. Ltd

- 6.3.4 Nanjing Red Sun Co. Ltd

- 6.3.5 Jiangsu Yangnong Chemical Co. Ltd

- 6.3.6 Jiangsu Huifeng Bio Agriculture Co. Ltd

- 6.3.7 Zhejiang Xinan Chemical Industrial Group Co. Ltd

- 6.3.8 Sinochem Crop Protection Co. Ltd

- 6.3.9 Syngenta Nantong Crop Protection Co. Ltd

- 6.3.10 Bayer China Ltd

- 6.3.11 BASF SE

- 6.3.12 Corteva Agriscience

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Les produits chimiques de protection des cultures constituent une classe de produits agrochimiques utilisés pour prévenir la destruction des cultures par les insectes nuisibles, les maladies, les mauvaises herbes et autres ravageurs.

Le marché chinois des produits chimiques de protection des cultures est segmenté par origine (synthétiques et biologiques), par type de produit (herbicides, insecticides, fongicides et autres types de produits) et par type de culture (céréales et céréales, légumineuses et oléagineux, cultures commerciales, fruits, et légumes et autres types de cultures).

Le rapport propose une estimation et des prévisions du marché en valeur (millions USD) et en volume (tonne métrique) pour les segments mentionnés ci-dessus.

| Synthétique |

| Biosourcé |

| Herbicides |

| Insecticides |

| Fongicides |

| Autres types de produits |

| Céréales et céréales |

| Légumineuses et graines oléagineuses |

| Cultures commerciales |

| Fruits et légumes |

| Autres types de cultures |

| Origine | Synthétique |

| Biosourcé | |

| type de produit | Herbicides |

| Insecticides | |

| Fongicides | |

| Autres types de produits | |

| Type de culture | Céréales et céréales |

| Légumineuses et graines oléagineuses | |

| Cultures commerciales | |

| Fruits et légumes | |

| Autres types de cultures |

Définition du marché

- Vehicle Types - Passenger Vehicles, Commercial Vehicles and Motorcycles are the vehicle types considered under the automotive lubricants market.

- Product Types - For the purpose of this study, lubricant products such as engine oils, transmission oils, greases and hydraulic fluids are taken into consideration.

- Service Refill - Service refill is the primary factor considered while accounting the lubricant consumption for each of the vehicle segments, under the study.

- Factory Fill - First lubricant fill-ups for newly produced vehicles are considered.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.