Taille du Marché de Banques challenger en Amérique du Sud Industrie

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

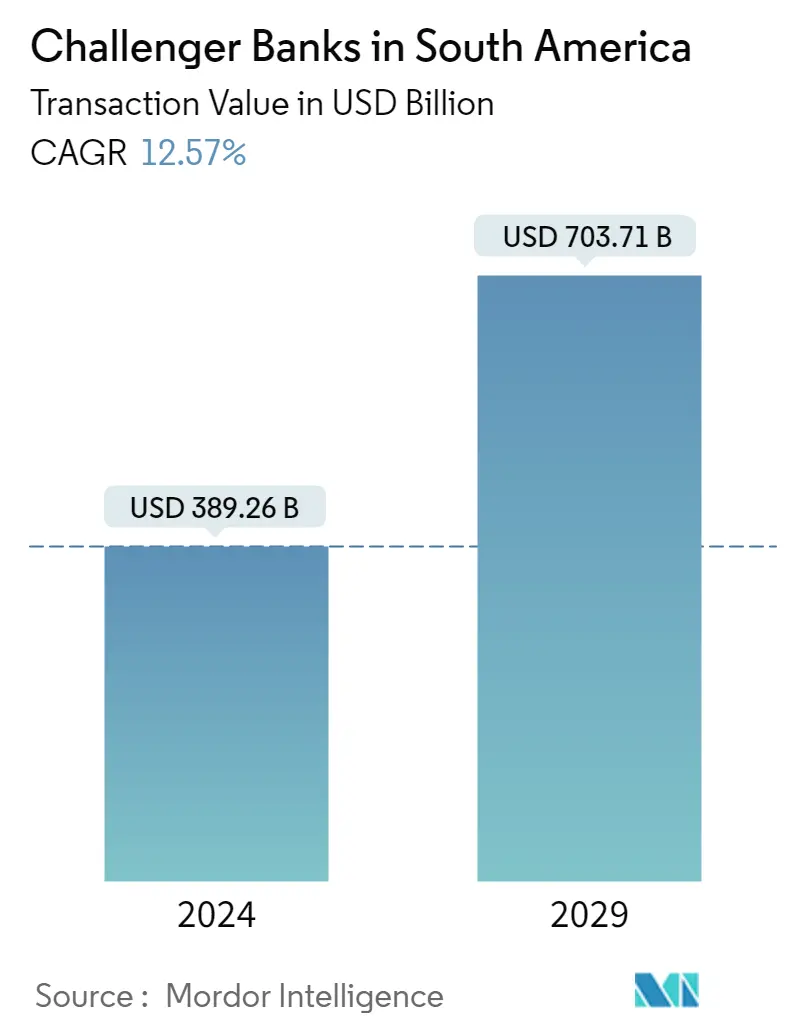

| Taille du Marché (2024) | USD 389,26 milliards de dollars |

| Taille du Marché (2029) | USD 703,71 milliards de dollars |

| TCAC(2024 - 2029) | Equal-12.57 |

| Concentration du marché | Faible |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché des banques Challenger en Amérique du Sud

La taille du marché des banques Challenger en Amérique du Sud en termes de valeur de transaction devrait passer de 389,26 milliards USD en 2024 à 703,71 milliards USD dici 2029, avec un TCAC de 12,57 % au cours de la période de prévision (2024-2029)

Lapparition de la pandémie de COVID-19 a eu un impact significatif sur le secteur bancaire dans son ensemble, et les banques challenger dAmérique du Sud ne font pas exception. Avec la mise en place de mesures de distanciation sociale et lévitement des contacts physiques, la demande de services bancaires numériques a augmenté. Les banques Challenger, qui proposent généralement des solutions bancaires uniquement numériques, ont pu capitaliser sur cette tendance et attirer davantage de clients

La pandémie a provoqué un grave ralentissement économique dans le monde entier, et lAmérique du Sud a été particulièrement touchée. Cela a entraîné une incertitude financière accrue et a rendu plus difficile pour les banques concurrentes dattirer et de fidéliser leurs clients. Alors que la pandémie a poussé davantage de clients vers les services bancaires numériques, les banques traditionnelles ont également investi massivement dans leurs offres numériques. Cela a accru la concurrence sur le marché et a rendu plus difficile la différenciation des banques concurrentes

La banque numérique se développe en Amérique latine après avoir pris pied en 2013 au Brésil, où se trouve le pionnier régional Nubank. Les prêteurs numériques ciblent particulièrement les jeunes consommateurs férus de technologie et nhésitant pas à changer de fournisseur de services. Une caractéristique centrale de ces prêteurs est la faiblesse des barrières à lentrée et les faibles niveaux de friction. Depuis, dautres banques numériques autonomes, ou banques challenger, sont arrivées sur le devant de la scène, ainsi que les néobanques, celles qui opèrent sous la licence dun acteur existant. Sans parler de la myriade de technologies financières qui grignotent différents maillons de la chaîne de valeur bancaire traditionnelle tout en recherchant constamment de nouvelles sources de revenus et de nouvelles opportunités de marché

Le marché chilien des cartes prépayées est également en croissance en raison du scénario national de banques challengers ou de néo-banques en Amérique du Sud. Parmi les nouveaux arrivants figure lunité locale du géant des services financiers Credicorp, dont le siège est au Pérou. Une société connue sous le nom de B89 cherche à s'associer avec une institution financière, car la réglementation en vigueur exige qu'une banque ait une présence physique