Taille et Part du Marché Mondial de la Réparation/Régénération du Cartilage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

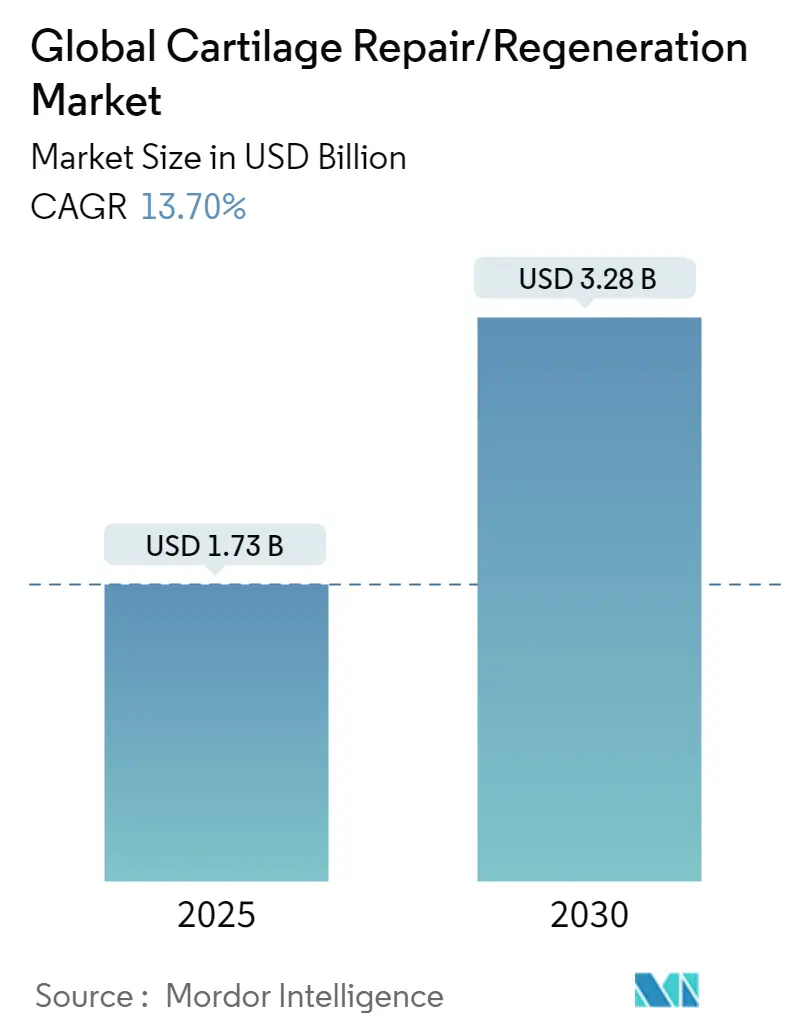

| Taille du Marché (2025) | 1.73 Milliards de dollars |

| Taille du Marché (2030) | 3.28 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché Mondial de la Réparation/Régénération du Cartilage par Mordor Intelligence

Le marché de la réparation du cartilage est évalué à 1,73 milliard USD en 2025 et est en passe d'atteindre 3,28 milliards USD d'ici 2030, soit un TCAC de 13,7 %. Le vieillissement démographique, l'augmentation de l'obésité et les volumes de blessures sportives élargissent le bassin de patients, tandis que les avancées technologiques dans les implants à base cellulaire et les échafaudages tissulaires améliorent les résultats cliniques. Les procédures arthroscopiques ambulatoires raccourcissent les temps de récupération et réduisent les coûts, renforçant l'adoption par les payeurs et les prestataires. L'Amérique du Nord mène la génération de revenus, mais l'Asie-Pacifique affiche l'expansion la plus rapide avec l'amélioration des infrastructures de santé et des revenus disponibles. L'activité concurrentielle est soutenue, avec de grandes entreprises d'équipements acquérant des innovateurs de niche pour sécuriser les technologies de nouvelle génération.

Points Clés du Rapport

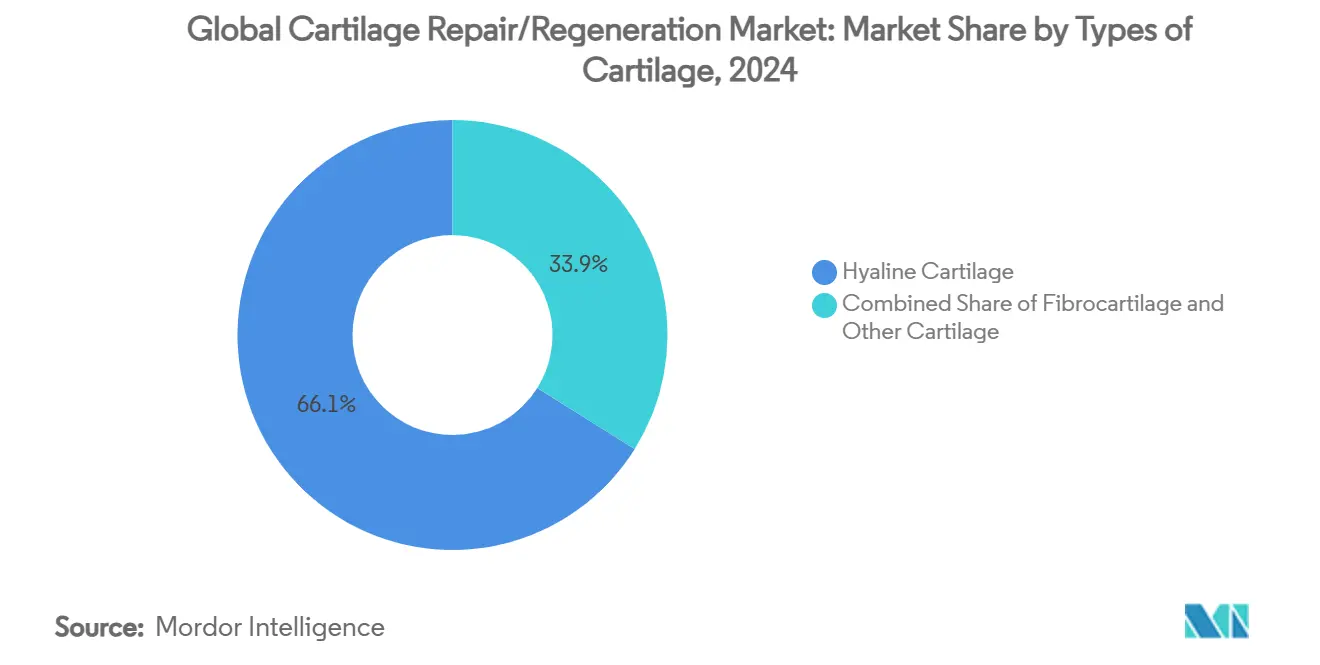

- Par type de cartilage, le tissu hyalin un dominé avec 66,14 % de part du marché de la réparation du cartilage en 2024, tandis que le fibrocartilage devrait croître à un TCAC de 14,45 % jusqu'en 2030.

- Par modalité de traitement, les approches à base cellulaire ont capturé 62,39 % de la taille du marché de la réparation du cartilage en 2024 ; les options non cellulaires enregistrent la plus forte croissance prévue à 14,69 % de TCAC.

- Par type de traitement, les procédures palliatives ont détenu 55,31 % des revenus en 2024, tandis que les méthodes de stimulation de réparation intrinsèque devraient accélérer à 14,36 % de TCAC.

- Par technique chirurgicale, la chondroplastie et les microfractures ont représenté 28,17 % de la taille du marché de la réparation du cartilage en 2024 ; l'ACI induite par matrice devrait mener la croissance à 15,11 % de TCAC.

- Par site d'application, les interventions du genou ont commandé 50,25 % des revenus de 2024, pourtant les réparations de cheville devraient progresser le plus rapidement avec 15,42 % de TCAC.

- Par utilisateur final, les hôpitaux et cliniques ont contrôlé 62,38 % des dépenses en 2024 ; les centres chirurgicaux ambulatoires sont prévus pour s'étendre à 15,07 % de TCAC.

- Par géographie, l'Amérique du Nord un contribué 45,15 % des ventes de 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,64 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Réparation/Régénération du Cartilage

Analyse de l'Impact des Moteurs

| Moteur | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fardeau Croissant de l'Insuffisance Cardiaque et Autres Troubles Cardiaques | +1.5% | Mondial, avec impact le plus élevé en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Population Gériatrique en Expansion Rapide et Modes de Vie Sédentaires | +0.8% | Mondial, particulièrement Asie-Pacifique et Amérique du Nord | Long terme (≥ 4 ans) |

| Innovations Produits Révolutionnaires | +0.6% | Amérique du Nord et Europe d'abord, puis Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement Favorable et Mandats de Gestion des Maladies IC dans les Nations OCDE | +0.4% | Pays de l'OCDE, retombées vers les marchés émergents | Moyen terme (2-4 ans) |

| Optimisation CRT Pilotée par l'IA et Plateformes d'Analytique Prédictive | +0.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation des Systèmes CRT Sans Sondes et Modulaires dans les Marchés Émergents | +0.2% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Mondiale Croissante de l'Arthrose et des Lésions Cartilagineuses Traumatiques

La prévalence croissante de l'arthrose, qui un grimpé de 132,2 % entre 1990 et 2022, affecte désormais 7,96 % de la population mondiale et stimule une demande soutenue pour la chirurgie réparatrice. Les cas adultes âgés de 30-44 ans ont dépassé 32,97 millions en 2022, soulignant un passage vers des patients plus jeunes recherchant des solutions de réparation durables. Les défauts chondraux affligent 36 % des genoux d'athlètes, créant une cohorte importante qui préfère l'intervention définitive à la gestion des symptômes [1]Litchfield R et al., "Athlete Knee Chondral Defects," journals.lww.com. La base de patients qui s'élargit assure que le marché de la réparation du cartilage reste sur une trajectoire d'expansion à travers la décennie.

Augmentation des Procédures Orthopédiques Minimalement Invasives en Ambulatoire

La sortie le jour même pour les chirurgies articulaires aux États-Unis est passée de moins de 1 % en 2017 à 30,5 % en 2023, démontrant la confiance des payeurs et prestataires dans les voies ambulatoires. L'autorisation FDA de MACI Arthro en août 2024 un validé la livraison arthroscopique d'implants de chondrocytes autologues, normalisant davantage le traitement ambulatoire. Les centres chirurgicaux ambulatoires bénéficient le plus, affichant un TCAC de 15,07 % jusqu'en 2030 car ils combinent économies de coûts et meilleure commodité pour les patients. Cette migration procédurale soutient une adoption plus large à travers le marché de la réparation du cartilage.

Percées dans les Échafaudages Tissulaires et les Implants à Base Cellulaire

La technologie de "molécule dansante" en nanofibres de l'Université Northwestern stimule la formation de cartilage en quelques heures, signalant de futures réparations biologiques en une étape. Le projet ENCANTO financé par l'UE fait progresser les constructions de chondrocytes de septum nasal pour les défauts du genou, illustrant l'investissement public dans la science translationnelle. Les essais cliniques associant des cellules stromales mésenchymateuses allogéniques avec des chondrons autologues montrent des résultats supérieurs aux techniques traditionnelles. Ces innovations augmentent collectivement l'efficacité du traitement et soutiennent la tarification premium au sein du marché de la réparation du cartilage.

Participation Croissante dans les Sports à Impact Élevé et Récréatifs

Le football seul un généré 843 063 blessures des membres inférieurs entre 2014 et 2023, avec 47 % classées comme entorses ou foulures qui impliquent souvent des dommages cartilagineux. L'athlétisme un enregistré 128 761 de ces blessures sur la même période, avec les athlètes féminines faisant face à un risque 58 % plus élevé. La participation croissante des femmes dans le sport élargit la demande pour les solutions de réparation des ligaments et du cartilage. Cette démographie jeune et active valorise le retour rapide au jeu, stimulant l'acceptation des thérapies régénératives avancées à travers le marché de la réparation du cartilage.

Analyse de l'Impact des Contraintes

| Contrainte | (~) % Impact sur les Prévisions TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exigences Réglementaires Multi-Régions Strictes et Cycles d'Approbation Longs | -0.7% | Mondial, particulièrement impactant les entrées sur nouveaux marchés | Moyen terme (2-4 ans) |

| Coût Élevé des Procédures/Dispositifs et Base Limitée de Compétences d'Implantation | -0.5% | Marchés émergents, zones rurales dans les pays développés | Long terme (≥ 4 ans) |

| Vulnérabilité de la Chaîne d'Approvisionnement pour les Aimants de Terres Rares et les CI Semiconducteurs | -0.4% | Mondial, avec impact le plus élevé sur la fabrication Asie-Pacifique | Court terme (≤ 2 ans) |

| Examen Clinique Croissant des Taux de Non-Répondeurs Stimulant les Substituts CSP | -0.3% | Amérique du Nord et Europe, se propageant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Procédures et Implants Limitant l'Adoption

La thérapie par cellules souches pour le genou coûte entre 5 000 et 15 000 USD en Corée du Sud, restreignant l'adoption au-delà des patients aisés ou assurés. L'approvisionnement basé sur le volume en Chine un réduit les prix de l'arthroplastie totale de hanche de 50,1 %, soulignant une pression intense sur les coûts qui pourrait se répandre aux technologies cartilagineuses. Les payeurs Blue Cross aux États-Unis imposent des critères stricts pour l'implantation de chondrocytes autologues, illustrant les obstacles de remboursement. Ces contraintes économiques ralentissent la pénétration dans les régions sensibles aux prix, tempérant la croissance du marché de la réparation du cartilage.

Voies d'Approbation Réglementaire Longues et Complexes

L'Agence Européenne des Médicaments exige une surveillance supplémentaire étendue pour 88 % des produits de thérapie cellulaire et génique, prolongeant le délai de mise sur le marché [2]European Medicines Agency, "Additional surveillance for ATMPs," ema.europa.eu . Aux États-Unis, les produits combinés mélangeant biologiques et dispositifs font face à un examen bi-centré, prolongeant les délais et augmentant les besoins en capital. Les petits innovateurs manquent souvent de ressources pour les soumissions multiples, reportant la commercialisation et limitant l'intensité concurrentielle dans l'industrie de la réparation du cartilage.

Analyse des Segments

Par Types de Cartilage : La Dominance Hyaline Reflète les Exigences de Port de Charge

Le tissu hyalin un détenu 66,14 % des revenus en 2024, confirmant son rôle central dans les articulations porteuses les plus vulnérables à la dégénérescence. Les échafaudages d'atéloccollagène bicouches reproduisent désormais plus fiablement la morphologie hyaline, améliorant les perspectives à long terme pour les patients. Le fibrocartilage, stimulé par les besoins de réparation méniscale, devrait s'étendre à 14,45 % de TCAC, soutenu par les avancées dans les hydrogels à base de collagène qui recrutent les cellules souches endogènes.

La taille du marché de la réparation du cartilage pour les applications hyalines devrait s'élargir davantage car les chirurgiens priorisent les produits spécifiques aux tissus qui améliorent l'intégration. Pendant ce temps, la reconstruction de cartilage élastique de niche pour les défauts d'oreille et nasaux crée un volume supplémentaire, diversifiant les flux de revenus à travers des sous-segments plus petits.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Modalité de Traitement : Les Thérapies à Base Cellulaire Mènent la Révolution Régénérative

Les solutions à base cellulaire ont capturé 62,39 % des revenus en 2024 grâce à la supériorité clinique dans la réduction de la douleur et la restauration tissulaire, comme en témoigne la méta-analyse rapportant des différences moyennes standardisées de -1,27 dans les scores de douleur [3]Kim S et al., "MSC Meta-Analysis," benthamscience.com. Cependant, les implants sans cellules devraient afficher 14,69 % de TCAC jusqu'en 2030 grâce à leur disponibilité prête à l'emploi et leur coût inférieur.

Les produits premium tels que MACI ont généré 46,3 millions USD de ventes au T1 2025, reflétant la traction commerciale aux États-Unis. À l'inverse, CARTIHEAL Agili-C offre un échafaudage sans cellules qui un réduit le risque d'arthroplastie totale du genou de 87 % à quatre ans. La rivalité saine entre les solutions personnalisées et prêtes à l'emploi assure des perspectives de croissance équilibrées à travers le marché de la réparation du cartilage.

Par Type de Traitement : Les Procédures Palliatives Dominent la Pratique Actuelle

Les options palliatives-débridement, lavage, viscosupplémentation-ont représenté 55,31 % des ventes en 2024 car elles imposent une complexité procédurale minimale et permettent un soulagement rapide des symptômes. Pourtant les techniques de stimulation de réparation intrinsèque telles que les microfractures, l'implantation de chondrocytes autologues et les injections d'adipeux micro-fragmenté devraient grimper à 14,36 % de TCAC.

Les résultats MACI à dix ans montrent des améliorations durables de la fonction et de la morphologie IRM, stimulant la confiance des cliniciens. Cette preuve pousse les payeurs vers le remboursement des approches curatives, déplaçant progressivement le mix des revenus au sein du marché de la réparation du cartilage.

Par Technique Chirurgicale : Les Microfractures Mènent Malgré les Limitations

La chondroplastie et les microfractures ont conservé 28,17 % de part en 2024 car elles ne nécessitent aucune infrastructure spécialisée. L'ACI induite par matrice, cependant, devrait s'étendre de 15,11 % de TCAC car les indications de lésions plus importantes et la livraison arthroscopique gagnent en traction. La MACI arthroscopique autorisée par la FDA simplifie le flux de travail de la salle d'opération, s'alignant avec la migration ambulatoire.

L'assistance robotique affine davantage la précision ; le pool mondial de robots orthopédiques devrait doubler d'ici 2030. Ces facilitateurs posent les bases de la scalabilité, élargissant la taille du marché de la réparation du cartilage parmi les cas complexes précédemment jugés inopérables.

Par Site d'Application : La Dominance du Genou Stimule la Concentration du Marché

Les interventions du genou ont détenu 50,25 % des revenus en 2024, reflétant 364,58 millions de cas d'arthrose du genou mondiaux. Les réparations de cheville, soutenues par les innovations de greffe talaire autologue, sont positionnées pour 15,42 % de TCAC car les résultats cliniques s'améliorent.

La part du marché de la réparation du cartilage des procédures du genou pourrait se diluer légèrement car les indications de cheville, hanche et épaule mûrissent, pourtant les genoux resteront l'ancre du volume procédural. Les instruments spécifiques au site d'Arthrex et autres renforcent l'adoption à travers plusieurs articulations.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : La Dominance Hospitalière Face au Défi Ambulatoire

Les hôpitaux et cliniques ont contrôlé 62,38 % des revenus en 2024 grâce à leur capacité pour les traitements complexes et multiphasiques. Les centres chirurgicaux ambulatoires devraient croître de 15,07 % de TCAC car les techniques arthroscopiques raccourcissent la durée de séjour.

L'industrie de la réparation du cartilage voit les injections biologiques en armoire émerger comme la prochaine frontière, permettant aux médecins de capturer plus de valeur et d'élargir l'accès dans les régions rurales avec une capacité chirurgicale limitée.

Analyse Géographique

L'Amérique du Nord un produit 45,15 % des revenus de 2024, soutenue par les autorisations FDA et le remboursement cohérent des payeurs privés. Vericel, Arthrex et Stryker dominent les préférences des chirurgiens, tandis que le robot de genou unicompartimental VELYS de Johnson & Johnson un reçu l'autorisation en juin 2024, mettant en évidence l'innovation continue. La croissance reste stable car les niveaux d'activité des baby-boomers maintiennent les volumes de procédures.

L'Asie-Pacifique devrait livrer un TCAC de 15,64 %, soutenu par l'investissement en infrastructures et la hausse des revenus disponibles. Les réformes d'approvisionnement de la Chine, qui ont divisé par deux les prix des implants, améliorent l'accessibilité même si les voies réglementaires se resserrent. Le Japon exploite la couverture universelle pour les thérapies avancées, tandis que la Corée du Sud attire les touristes médicaux entrants pour les réparations par cellules souches du genou tarifées à 5 000-15 000 USD. La classe moyenne en expansion de l'Inde augmente progressivement les comptes de procédures malgré les écarts de remboursement.

L'Europe maintient l'élan d'innovation grâce au cadre de thérapie avancée de l'EMA et au financement ENCANTO de 11,3 millions EUR. Le Moyen-Orient & Afrique et l'Amérique du Sud restent naissants mais convaincants car le développement économique élargit les populations assurées, les positionnant comme réservoirs de demande à long terme pour le marché de la réparation du cartilage.

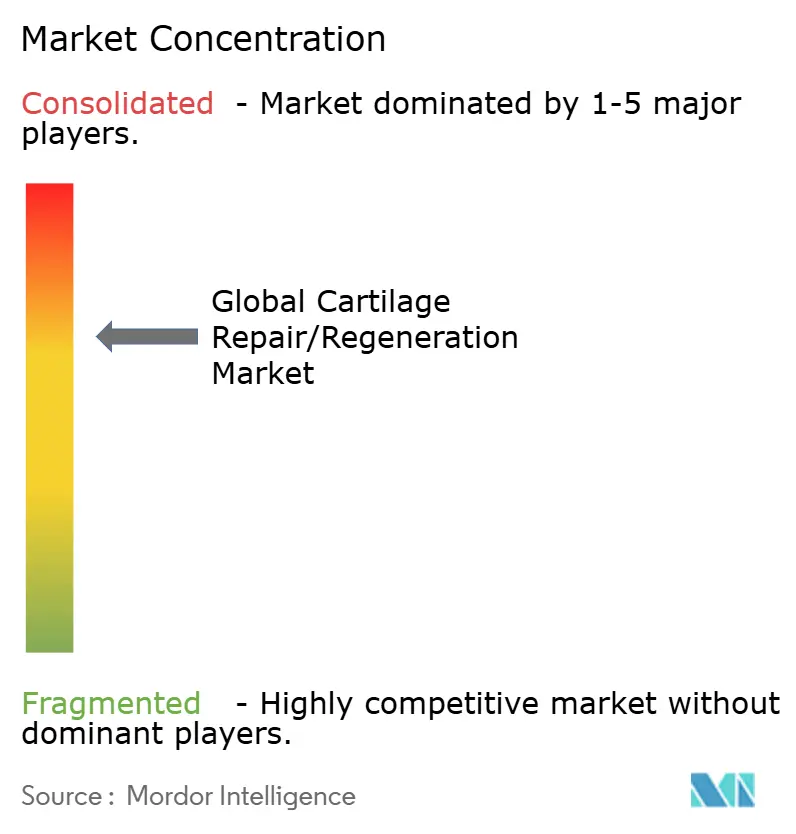

Paysage Concurrentiel

Le marché de la réparation du cartilage est modérément fragmenté. Arthrex, Stryker et Zimmer Biomet commandent des portefeuilles établis dans les dispositifs de microfracture et de fixation. Les spécialistes de la thérapie cellulaire tels que Vericel détiennent un savoir-faire manufacturier propriétaire, tandis que CartiHeal un apporté un échafaudage ostéochondral first-in-class au marché avant sa vente de 180 millions USD à Smith & Nephew en 2023.

La concurrence se centre sur la technologie et la génération de preuves. Le lancement de MACI arthroscopique de Vericel crée un avantage à court terme, tandis que Smith & Nephew intègre CartiHeal avec sa suite robotique pour des solutions de genou complètes.

Les plateformes robotiques de Johnson & Johnson et Stryker affinent la précision chirurgicale, favorisant la fidélité hospitalière. Les peptides prêts à l'emploi, les produits d'exosomes et les greffes bioimprimées des entreprises biotech émergentes pourraient réinitialiser les structures de coûts, intensifiant la rivalité et accélérant les cycles de produits à travers le marché de la réparation du cartilage.

Leaders de l'Industrie Mondiale de la Réparation/Régénération du Cartilage

-

Zimmer Biomet

-

Stryker Corporation

-

Arthrex, Inc.

-

Smith & Nephew plc

-

Vericel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Janvier 2025 : Zimmer Biomet un accepté d'acquérir Paragon 28 pour 1,1 milliard USD, étendant sa franchise pied-et-cheville.

- Août 2024 : L'Université Northwestern un dévoilé un hydrogel injectable d'acide hyaluronique-peptide qui forme rapidement du cartilage mature dans les genoux précliniques.

- Avril 2024 : Hyalex Orthopaedics un initié les premiers essais humains de son Système de Cartilage de Genou HYALEX aux États-Unis et en Europe.

- Mai 2024 : Altach un sécurisé 1,2 million EUR pour faire progresser un échafaudage de collagène type II qui imite la biomécanique articulaire native.

- Novembre 2023 : Smith & Nephew un complété l'acquisition jusqu'à 330 millions USD de CartiHeal, ajoutant l'échafaudage Agili-C approuvé par la FDA à sa gamme de réparation du genou.

Portée du Rapport du Marché Mondial de la Réparation/Régénération du Cartilage

Selon la portée du rapport, le cartilage est un matériau blanc poli qui aide à amortir et couvrir la région où les os rencontrent les articulations. Il agit à la fois comme une surface lubrifiante et un amortisseur. Les dommages cartilagineux peuvent être un trou ou cratère sur la surface lisse et superficielle de l'articulation. L'articulation peut devenir inflexible, gonflée et sensible si elle n'est pas traitée. Elle peut même se développer à un stade nécessitant un remplacement articulaire total avec des composants métalliques et plastiques. La réparation ou régénération du cartilage est un processus qui vise à restaurer le cartilage endommagé en stimulant les cellules du corps à repousser ou remplacer le cartilage perdu.

Le marché de la réparation du cartilage est segmenté par types de cartilage, modalité de traitement, type de traitement, application et géographie. Par type de cartilage, le marché est segmenté en fibrocartilage, cartilage hyalin et autres. Par modalité de traitement, le marché est bifurqué en à base cellulaire et non cellulaire. Par type de traitement, le marché est segmenté en palliatif et stimulation de réparation intrinsèque. Par application, le marché est segmenté en genou, colonne vertébrale, cheville, hanche et autres applications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché et prévisions pour le marché de la réparation du cartilage dans les principaux pays à travers différentes régions. Pour chaque segment, la taille de marché et les prévisions sont fournies en termes de valeur (USD).

| Cartilage Hyalin |

| Fibrocartilage |

| Cartilage Élastique / Autre |

| Thérapies à Base Cellulaire |

| Thérapies Non Cellulaires / Sans Cellules |

| Palliatif (Débridement, Viscosupplémentation) |

| Stimulation de Réparation Intrinsèque (ACI, MACI, Microfracture) |

| Chondroplastie et Microfracture |

| Implantation de Chondrocytes Autologues (ACI) |

| ACI Induite par Matrice (MACI) |

| Allogreffe Ostéochondrale / Allogreffe Juvénile |

| Genou |

| Hanche |

| Cheville |

| Colonne Vertébrale |

| Autres Articulations (Épaule, Coude, Poignet) |

| Hôpitaux et Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Types de Cartilage | Cartilage Hyalin | |

| Fibrocartilage | ||

| Cartilage Élastique / Autre | ||

| Par Modalité de Traitement | Thérapies à Base Cellulaire | |

| Thérapies Non Cellulaires / Sans Cellules | ||

| Par Type de Traitement | Palliatif (Débridement, Viscosupplémentation) | |

| Stimulation de Réparation Intrinsèque (ACI, MACI, Microfracture) | ||

| Par Technique Chirurgicale | Chondroplastie et Microfracture | |

| Implantation de Chondrocytes Autologues (ACI) | ||

| ACI Induite par Matrice (MACI) | ||

| Allogreffe Ostéochondrale / Allogreffe Juvénile | ||

| Par Site d'Application | Genou | |

| Hanche | ||

| Cheville | ||

| Colonne Vertébrale | ||

| Autres Articulations (Épaule, Coude, Poignet) | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la réparation du cartilage et à quelle vitesse croît-il ?

Le marché de la réparation du cartilage est évalué à 1,73 milliard USD en 2025 et devrait atteindre 3,28 milliards USD d'ici 2030.

Quelle région mène le marché de la réparation du cartilage ?

L'Amérique du Nord représente 45,15 % des revenus de 2024 grâce à l'adoption précoce de technologies et au remboursement favorable.

Quel segment détient la plus grande part du marché de la réparation du cartilage par modalité de traitement ?

Les thérapies à base cellulaire commandent 62,39 % des revenus mondiaux en raison de leurs bénéfices régénératifs démontrés.

Pourquoi les centres chirurgicaux ambulatoires croissent-ils plus vite que les hôpitaux ?

Les techniques arthroscopiques ambulatoires permettent la sortie le jour même, réduisant les coûts des installations et stimulant un TCAC de 15,07 % pour les CSA

Dernière mise à jour de la page le: