Taille et part du marché de l'électricité au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Volume du Marché (2025) | 158.83 gigawatt |

| Volume du Marché (2030) | 171.08 gigawatt |

| Taux de croissance (2025 - 2030) | 3.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'électricité au Canada par Mordor Intelligence

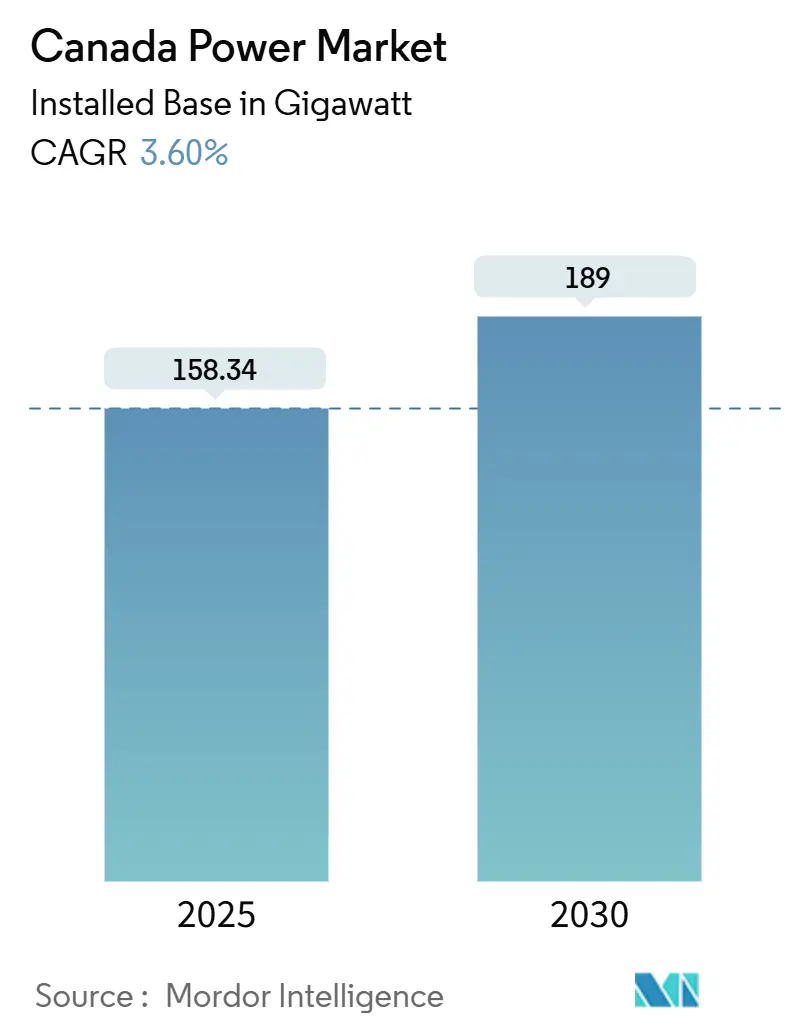

La taille du marché de l'électricité au Canada en termes de base installée devrait croître de 158,34 gigawatts en 2025 à 189 gigawatts d'ici 2030, à un TCAC de 3,60 % pendant la période de prévision (2025-2030).

Cette expansion est alimentée par les politiques de décarbonisation fédérales et provinciales, l'électrification industrielle accélérée et la croissance du commerce transfrontalier d'électricité qui positionne le pays comme un hub d'énergie propre pour l'Amérique du Nord. Les ajouts de capacité se concentrent sur la rénovation hydroélectrique, l'approvisionnement éolien à grande échelle et les premiers petits réacteurs modulaires, tandis que les déploiements de stockage à l'échelle des services publics soutiennent la fiabilité du réseau. Les modèles de demande provinciaux divergent fortement : le Québec optimise les actifs hydroélectriques, l'Alberta pivote du charbon vers les énergies renouvelables plus les centrales de pointe au gaz, et l'Ontario se prépare à une croissance de charge importante ancrée par les centres de données et les véhicules électriques. Les partenariats menés par les Autochtones modifient les structures de propriété des projets, et l'investissement en transport intègre les réseaux provinciaux dans un système continental plus intégré.

Points clés du rapport

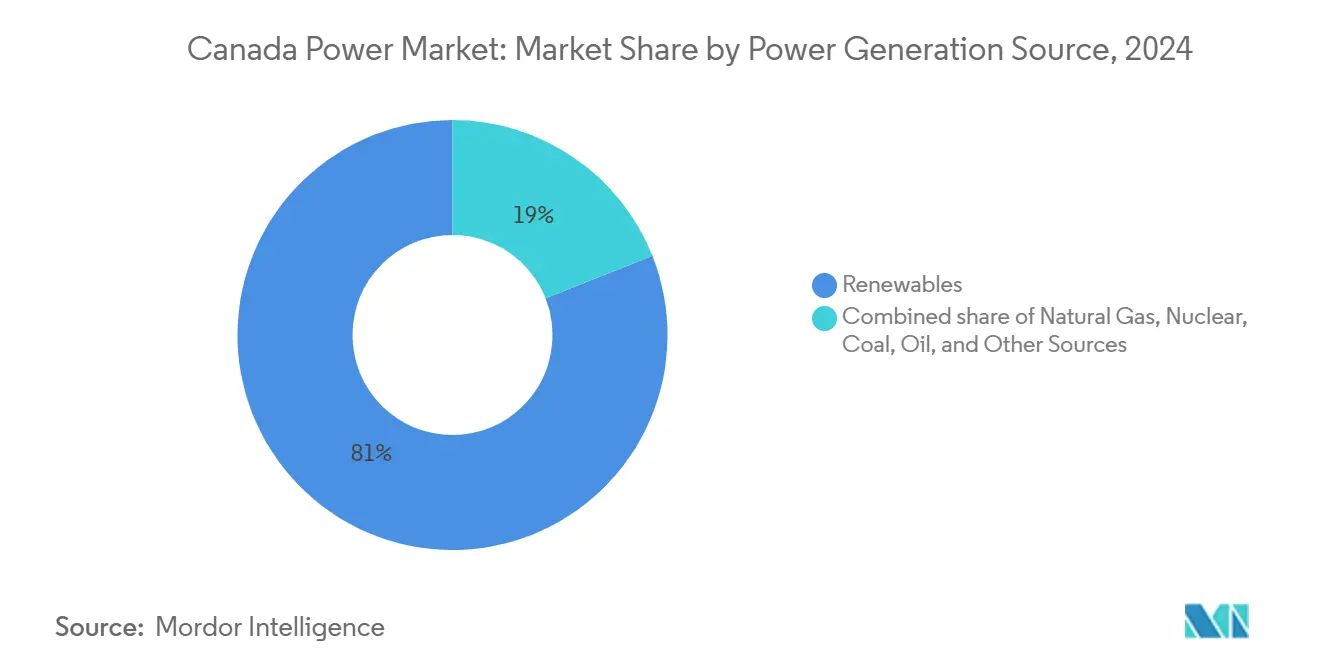

- Par source de génération, les énergies renouvelables ont mené avec 81 % de la part du marché de l'électricité au Canada en 2024 et devraient afficher un TCAC de 5,2 % jusqu'en 2030.

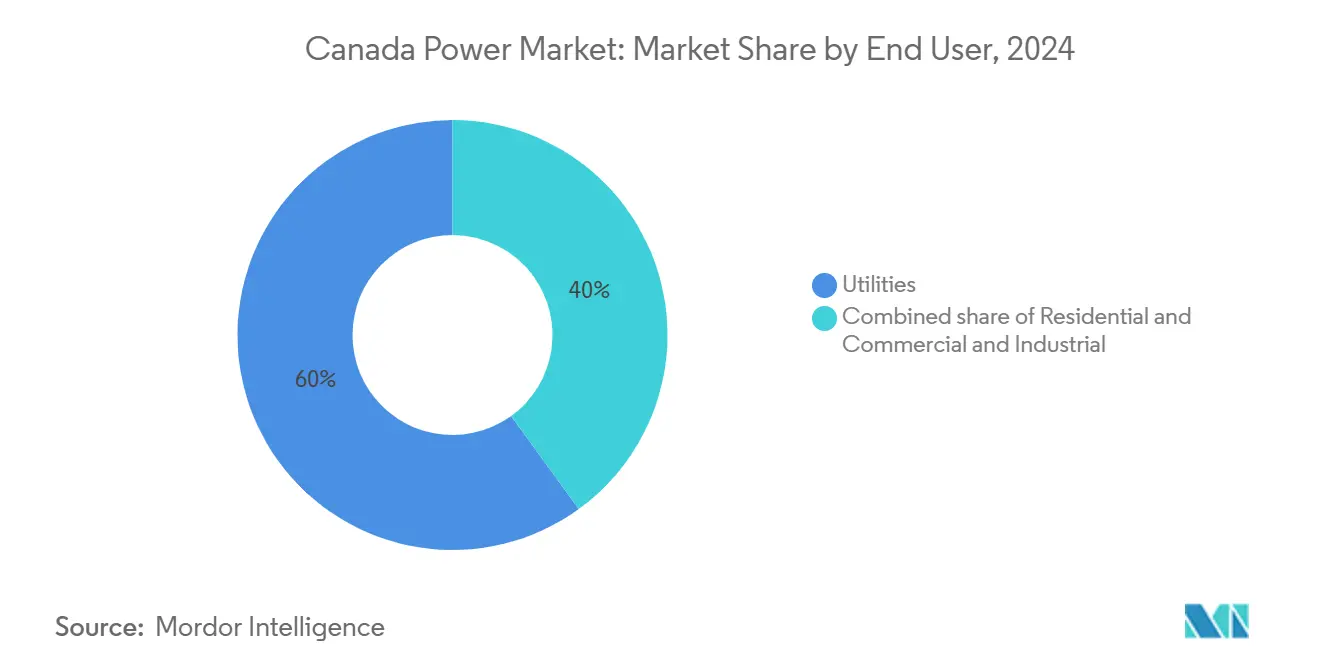

- Par utilisateur final, les services publics ont représenté 60 % de la taille du marché de l'électricité au Canada en 2024, tandis que le secteur commercial et industriel est en voie d'atteindre un TCAC de 4,7 % jusqu'en 2030.

Tendances et perspectives du marché de l'électricité au Canada

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement gouvernemental dans l'énergie propre et mandat de zéro émission nette de carbone | +1.2% | National, avec gains précoces au Québec, Ontario, Colombie-Britannique | Long terme (≥ 4 ans) |

| Retrait rapide de la capacité alimentée au charbon en Alberta et Saskatchewan générant une demande de remplacement | +0.8% | Cœur Alberta et Saskatchewan, débordement vers le Manitoba | Moyen terme (2-4 ans) |

| Programmes de rénovation de l'infrastructure hydroélectrique menés par le Québec et la Colombie-Britannique | +0.6% | Québec et Colombie-Britannique, avantages de transmission vers l'Ontario | Long terme (≥ 4 ans) |

| Électrification des opérations de sables bitumineux et des plateformes minières | +0.4% | Cœur Alberta, débordement vers la Saskatchewan | Moyen terme (2-4 ans) |

| Commerce transfrontalier croissant d'électricité avec le Nord-Est américain renforçant l'expansion du réseau | +0.3% | Québec, Ontario, Manitoba, Canada atlantique | Court terme (≤ 2 ans) |

| Intégration de stockage à l'échelle des services publics au sein des ISO provinciaux | +0.5% | Cœur Ontario et Alberta, expansion vers d'autres provinces | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement gouvernemental dans l'énergie propre et mandat de zéro émission nette de carbone

Les dépenses fédérales et provinciales de plus de 40 milliards CAD annuellement ont éliminé le désalignement politique historique qui ralentissait autrefois les approbations de projets. L'extension de l'objectif de réseau zéro émission nette des Règlements sur l'électricité propre à 2050 accorde aux services publics la flexibilité sans diluer l'ambition, débloquant les flux de capitaux à long horizon. Le projet de loi 69 du Québec permet maintenant à Hydro-Québec de négocier des ententes bilatérales et de vendre à des acheteurs privés, tandis que l'octroi de licences rationalisé de l'Ontario un permis une approbation record pour le PRM de Darlington. L'effet cumulatif est une poussée de dépenses coordonnée qui accélère la demande au-delà de la somme des initiatives individuelles.

Retrait rapide de la capacité alimentée au charbon en Alberta et Saskatchewan générant une demande de remplacement

L'Alberta un éliminé le charbon en 2024, retirant 6 000 MW et forçant l'investissement immédiat dans les onduleurs formateurs de réseau, les centrales de pointe au gaz et le stockage. La Saskatchewan suit une voie diversifiée, ajoutant des PRM et des énergies renouvelables tout en retirant le charbon. La consolidation, comme l'achat de Heartland Generation par TransAlta, regroupe l'expertise et le capital pour reconstruire les piles de génération sous des règles d'émissions plus strictes(1)Alberta Energy Regulator, "Coal Phase-Out Completion Report," aer.ca.

Programmes de rénovation de l'infrastructure hydroélectrique menés par le Québec et la Colombie-Britannique

Le Québec et la Colombie-Britannique dépensent plus de 200 milliards CAD pour moderniser les barrages, améliorer les turbines et intégrer la surveillance numérique. La stratégie augmente la production sans nouveaux réservoirs, évite les longues révisions environnementales et ajoute une capacité flexible qui soutient l'éolien intermittent. L'Ontario et le Manitoba ont adopté des plans similaires de rénovation en priorité pour différer les risques de nouvelle construction.

Électrification des opérations de sables bitumineux et des plateformes minières

La tarification du carbone pousse les producteurs de sables bitumineux de la cogénération de gaz sur site vers l'électricité du réseau, améliorant la concentration opérationnelle et réduisant les émissions de portée 1. Les compagnies minières suivent le mouvement ; le microréseau hybride éolien-hydraulique pompé de la mine Raglan un réduit l'utilisation du diesel des deux tiers. Ces mouvements fournissent aux services publics des clients à long terme et à charge élevée, stabilisant les dossiers d'investissement pour le transport et les énergies renouvelables.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Long délai d'exécution pour les approbations de grands projets hydroélectriques et nucléaires | -0.7% | National, avec impacts aigus en Ontario, Québec, Saskatchewan | Long terme (≥ 4 ans) |

| Goulots d'étranglement de transmission dans les territoires autochtones éloignés | -0.4% | Nord de l'Ontario, Québec, Colombie-Britannique, Canada atlantique | Moyen terme (2-4 ans) |

| Prix volatils du gaz naturel affectant la compétitivité des centrales au gaz | -0.3% | Cœur Alberta et Saskatchewan, débordement vers l'Ontario | Court terme (≤ 2 ans) |

| Opposition communautaire croissante aux parcs éoliens terrestres dans le Canada atlantique | -0.2% | Cœur Canada atlantique, débordement potentiel vers d'autres provinces | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Long délai d'exécution pour les approbations de grands projets hydroélectriques et nucléaires

Les règles rationalisées visent des révisions nucléaires de trois ans, pourtant l'expansion de Bruce C navigue toujours une évaluation d'impact de plusieurs années. Les projets hydroélectriques font maintenant face à une consultation autochtone amplifiée et des évaluations de risque hydrique induit par le climat. Ces exigences qui se chevauchent étirent les délais, gonflent les coûts de portage et poussent les planificateurs vers des actifs plus petits et plus rapides à construire(2)Reuters, "Canada Aims to Speed Up Nuclear Project Approvals," reuters.com.

Goulots d'étranglement de transmission dans les territoires autochtones éloignés

Les projets traversant les terres autochtones nécessitent un engagement profond, le partage des revenus et parfois de nouvelles structures de propriété. La ligne Waswanipi de 85 km un présenté un modèle réussi, mais de nombreux corridors restent bloqués, limitant la mise en commun des ressources et maintenant la génération diesel en place pour les mines éloignées et les communautés arctiques.

Analyse des segments

Par source de production d'électricité : Les énergies renouvelables dominent la transition propre

Les énergies renouvelables ont fourni 81 % de la capacité installée et capturé la plus grande part du marché de l'électricité canadien en 2024. Les améliorations hydroélectriques ont augmenté la production effective, tandis que les rénovations du Québec et de la Colombie-Britannique ont prolongé la durée de vie des actifs sans nouveaux barrages. L'éolien à l'échelle des services publics s'est accéléré ; le Québec seul un contracté 1 550 MW au début de 2024 et vise 10 000 MW d'ici 2035. Le solaire part d'une petite base mais est positionné pour ajouter 3 000 MW au Québec sous de nouveaux incitatifs. Le stockage par batteries, mené par le pipeline de 2 500 MW de l'Ontario, soutient maintenant la stabilité du réseau, remplaçant l'inertie autrefois fournie par le charbon(3)Independent Electricity System Operator, "Ontario's 2,500 MW Storage Procurement," ieso.ca.

La croissance future maintient les énergies renouvelables à l'avant, avançant à un TCAC de 5,2 % jusqu'en 2030. La taille du marché de l'électricité canadien pour l'éolien et le solaire combinés est destinée à s'étendre de plus de 45 GW sur les perspectives alors que les PRM et les centrales de pointe au gaz comblent les lacunes de flexibilité. La production nucléaire reste stable jusqu'à ce que les premiers PRM entrent en service après 2032. Le gaz opère principalement comme combustible de transition, l'Alberta ajoutant des unités de démarrage rapide pour soutenir les énergies renouvelables. Le charbon reste négligeable, confiné aux rôles d'urgence. Les outils de prévision basés sur l'IA réduisent la limitation et augmentent les facteurs de capacité renouvelable, améliorant l'économie des projets et renforçant l'appétit des investisseurs.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : La demande industrielle stimule le marché

Le secteur commercial et industriel est le plus rapide à progresser, avançant à un TCAC de 4,7 % jusqu'en 2030 ; les services publics ont commandé le marché avec une part de 60 % en 2024. L'électrification des sables bitumineux seule pourrait augmenter la demande de l'Alberta de plus de 2 000 MW cette décennie. Les centres de données ajoutent encore 11 GW de charge potentielle, remodelant les horizons de planification du réseau. La fabrication et les pâtes et papiers passent aux chaudières électriques et pompes à chaleur sous les nouveaux crédits d'impôt fédéraux. Le transport progresse parce que le mandat de ventes de véhicules zéro émission pousse les constructeurs automobiles et les investisseurs de réseau de recharge à s'adapter rapidement. Ressources naturelles Canada prévoit 679 000 chargeurs publics d'ici 2040, la plupart dans les corridors urbains(4)Statistics Canada, "Electric Vehicle Energy Demand Scenarios," statcan.gc.ca.

Les bâtiments résidentiels et commerciaux intègrent le solaire sur toit, les pompes à chaleur et les batteries derrière le compteur, aplanissant les charges et déplaçant les heures de pointe. Les communautés éloignées adoptent des systèmes hybrides solaire-stockage pour retirer les groupes électrogènes diesel, soutenus par 300 millions CAD de financement fédéral pour l'énergie arctique. La diversité de la demande force les services publics à investir dans les compteurs intelligents, la réponse à la demande et les tarifs d'utilisation en temps qui équilibrent les pointes du système et maximisent l'utilisation des actifs dans le marché de l'électricité canadien.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Les disparités provinciales définissent le marché de l'électricité canadien. Avec son épine dorsale hydroélectrique, le Québec commande la plus grande base installée et investit 185 milliards CAD jusqu'en 2035 pour optimiser les barrages et tripler la capacité éolienne. L'Ontario fait face à la poussée de charge la plus forte, avec une consommation projetée en hausse de 75 % d'ici 2050 ; son remède mélange les PRM, 3 000 MW de stockage contracté et des programmes de conservation agressifs. Le système déréglementé de l'Alberta encourage l'investissement privé, permettant à la province d'éliminer le charbon six ans plus tôt tout en courtisant la demande de centres de données qui pourrait atteindre 11 GW.

La Colombie-Britannique tire parti de la flexibilité hydroélectrique et s'aligne avec les partenaires autochtones ; les contrats d'approvisionnement de 30 ans de BC Hydro pour neuf projets éoliens canalisent 5-6 milliards CAD de capital privé vers les territoires des Premières Nations. Le Canada atlantique se positionne comme une passerelle d'exportation : la ligne éolienne offshore de 10 milliards CAD de la Nouvelle-Écosse vers les États-Unis pourrait livrer des volumes d'électricité égaux à 27 % de la demande nationale actuelle. La Saskatchewan poursuit les PRM pour remplacer le charbon, tandis que le Manitoba réajuste sa stratégie d'exportation des marchés américains vers les provinces domestiques, approfondissant les flux interprovinciaux. Les territoires luttent contre les climats rigoureux et les réseaux clairsemés ; les subventions fédérales solaire-plus-stockage gardent les lumières allumées mais soulignent le besoin de nouvelles liaisons haute tension pour intégrer pleinement les ressources nordiques dans le marché de l'électricité canadien plus large.

Paysage concurrentiel

Les services publics provinciaux de la couronne dominent encore leurs territoires d'origine, pourtant la carte concurrentielle se redessine constamment. Les producteurs indépendants exploitent le marché ouvert de l'Alberta et les enchères de contrats de l'Ontario, tandis que les spécialistes du stockage d'énergie capitalisent sur les appels d'offres provinciaux. L'accord Heartland Generation de 542 millions CAD de TransAlta et l'achat Innergex de 10 milliards CAD de la CDPQ montrent que l'échelle et la force du bilan comptent alors que les tailles de projet augmentent. Les participations en capital autochtones deviennent standard ; les récents contrats éoliens de BC Hydro donnent aux Premières Nations des positions de contrôle, reflétant une tendance plus large vers la copropriété communautaire qui recalibre le partage des risques.

La technologie confère de nouveaux avantages. Les services publics déployant des outils de répartition d'intelligence artificielle et des onduleurs formateurs de réseau réduisent les coûts d'exploitation et augmentent les facteurs de capacité renouvelable. Les développeurs de transport courtisant les partenaires autochtones et offrant des conditions de partage de revenus franchissent les obstacles réglementaires plus rapidement, raccourcissant les délais par rapport aux modèles traditionnels. Les entrants internationaux comme TotalEnergies achètent dans les portefeuilles éoliens et solaires canadiens, apportant une force d'approvisionnement mondiale et défiant les titulaires domestiques. Pendant ce temps, les services publics de distribution en Ontario poursuivent les fusions pour construire des bases tarifaires assez importantes pour financer le comptage avancé et les déploiements de recharge VE, ajoutant une autre couche de consolidation dans le marché de l'électricité au Canada.

Leaders de l'industrie de l'électricité au Canada

-

Hydro-Québec

-

Ontario Power Generation

-

TC Energy Corp.

-

Brookfield Renewable Partners

-

TransAlta Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : L'Assemblée nationale du Québec un adopté le projet de loi 69, habilitant Hydro-Québec à investir près de 200 milliards CAD d'ici 2035 et à plafonner les hausses de tarifs résidentiels à 3 % par an.

- Mai 2025 : Hydro-Québec un dévoilé un plan solaire de 3 000 MW couvrant les parcs à l'échelle des services publics et les systèmes de toiture.

- Avril 2025 : La Commission canadienne de sûreté nucléaire un autorisé Ontario Power Generation à construire un PRM BWRX-300 à Darlington, la construction devant commencer en 2025.

- Avril 2025 : TotalEnergies un finalisé l'acquisition de plus de 800 MW d'actifs éoliens et solaires de l'Alberta, incluant le projet solaire Big Sky de 184 MW.

Portée du rapport sur le marché de l'électricité au Canada

Le rapport sur le marché de l'électricité canadien inclut :

| Énergies renouvelables (hydroélectrique, éolien, solaire PV, bioénergie et géothermique) |

| Gaz naturel |

| Nucléaire |

| Charbon |

| Pétrole |

| Autres sources (stockage par batteries, hydrogène) |

| Par tension de transport | Très haute tension (≥345 kV) |

| Haute tension (115 à 230 kV) | |

| Moyenne tension (≤69 kV) | |

| Par propriété | Sociétés de la couronne provinciales |

| Services publics appartenant aux investisseurs | |

| Services publics municipaux et coopératifs | |

| Composant d'infrastructure de réseau | Postes |

| Lignes aériennes | |

| Câbles souterrains | |

| Réseau intelligent et comptage avancé |

| Résidentiel |

| Commercial et industriel |

| Services publics |

| Par source de production d'électricité | Énergies renouvelables (hydroélectrique, éolien, solaire PV, bioénergie et géothermique) | |

| Gaz naturel | ||

| Nucléaire | ||

| Charbon | ||

| Pétrole | ||

| Autres sources (stockage par batteries, hydrogène) | ||

| Transport et distribution (analyse qualitative uniquement) | Par tension de transport | Très haute tension (≥345 kV) |

| Haute tension (115 à 230 kV) | ||

| Moyenne tension (≤69 kV) | ||

| Par propriété | Sociétés de la couronne provinciales | |

| Services publics appartenant aux investisseurs | ||

| Services publics municipaux et coopératifs | ||

| Composant d'infrastructure de réseau | Postes | |

| Lignes aériennes | ||

| Câbles souterrains | ||

| Réseau intelligent et comptage avancé | ||

| Utilisateur final | Résidentiel | |

| Commercial et industriel | ||

| Services publics | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'électricité au Canada ?

La taille du marché de l'électricité au Canada un atteint 158,34 GW en 2025 et devrait croître à 189 GW d'ici 2030.

À quelle vitesse les énergies renouvelables croissent-elles dans le mix énergétique du Canada ?

Les énergies renouvelables devraient croître à un TCAC de 5,2 % jusqu'en 2030, maintenant leur position dominante avec 81 % de part de marché.

Quelle province ajoutera le plus de nouvelle capacité d'ici 2030 ?

Le Québec prévoit des investissements de 185 milliards CAD qui incluent 10 000 MW de nouveaux parcs éoliens, en faisant le plus grand contributeur à la capacité future.

Pourquoi les petits réacteurs modulaires sont-ils importants pour le Canada ?

Les PRM offrent une énergie de base sans carbone avec des délais de construction plus courts ; la première unité à l'échelle du réseau à Darlington est maintenant approuvée et guidera les déploiements en Saskatchewan et en Alberta.

Comment l'électrification des transports impactera-t-elle la demande d'électricité ?

Les véhicules électriques pourraient augmenter la consommation nationale jusqu'à 60 millions de MWh d'ici 2035, faisant du transport l'un des segments de demande à croissance la plus rapide.

Quel rôle joue le stockage d'énergie dans le réseau du Canada ?

Plus de 10 GW de stockage par batteries contracté ou planifié remplacera la flexibilité du charbon en fin de vie et permettra une pénétration plus élevée des énergies renouvelables dans les réseaux provinciaux.

Dernière mise à jour de la page le: