Taille et part du marché des produits cosmétiques Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

| Taille du Marché (2025) | 2.02 Milliards de dollars |

| Taille du Marché (2030) | 2.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.54% CAGR |

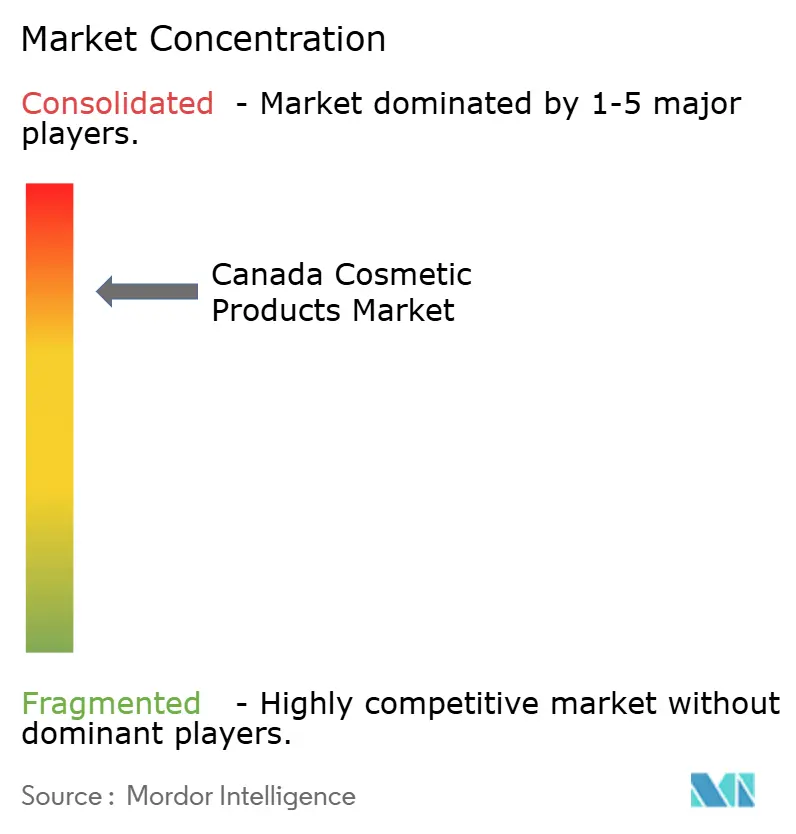

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des produits cosmétiques Canada par Mordor Intelligence

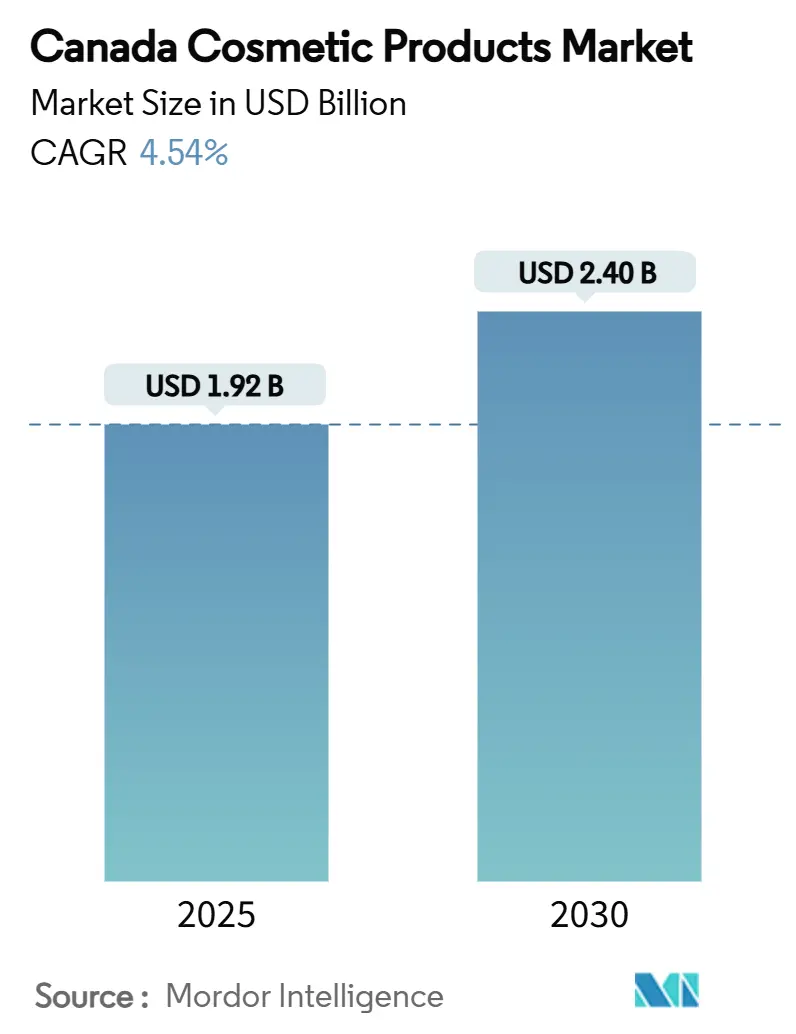

Le marché canadien des produits cosmétiques est estimé à 1,92 milliard USD en 2025 pour atteindre 2,40 milliards USD d'ici 2030, avec un TCAC de 4,54%. Le marché fonctionne sous des exigences réglementaires strictes tout en encourageant l'innovation, créant des conditions concurrentielles pour les entreprises établies et les nouveaux entrants. La croissance du marché est principalement stimulée par l'urbanisation croissante, la conscience croissante des consommateurs concernant l'apparence personnelle, et l'expansion de la population de classe moyenne avec des revenus disponibles plus élevés. La prolifération des plateformes de médias sociaux et du commerce électronique un considérablement amélioré l'accessibilité des produits et la portée du marché. De plus, la demande croissante pour les cosmétiques naturels et biologiques, stimulée par les consommateurs soucieux de leur santé, ainsi que les innovations dans les formulations de produits et les solutions d'emballage durables, continuent de façonner la dynamique du marché. L'influence croissante des influenceurs beauté, l'adoption croissante de produits cosmétiques premium, et la base croissante de consommateurs masculins dans le segment des cosmétiques sont des facteurs supplémentaires propulsant l'expansion du marché. Le marché connaît également une croissance substantielle due à la préférence croissante pour les produits anti-âge parmi la population vieillissante et la demande croissante pour les cosmétiques multifonctionnels qui offrent divers avantages dans un seul produit.

Points clés du rapport

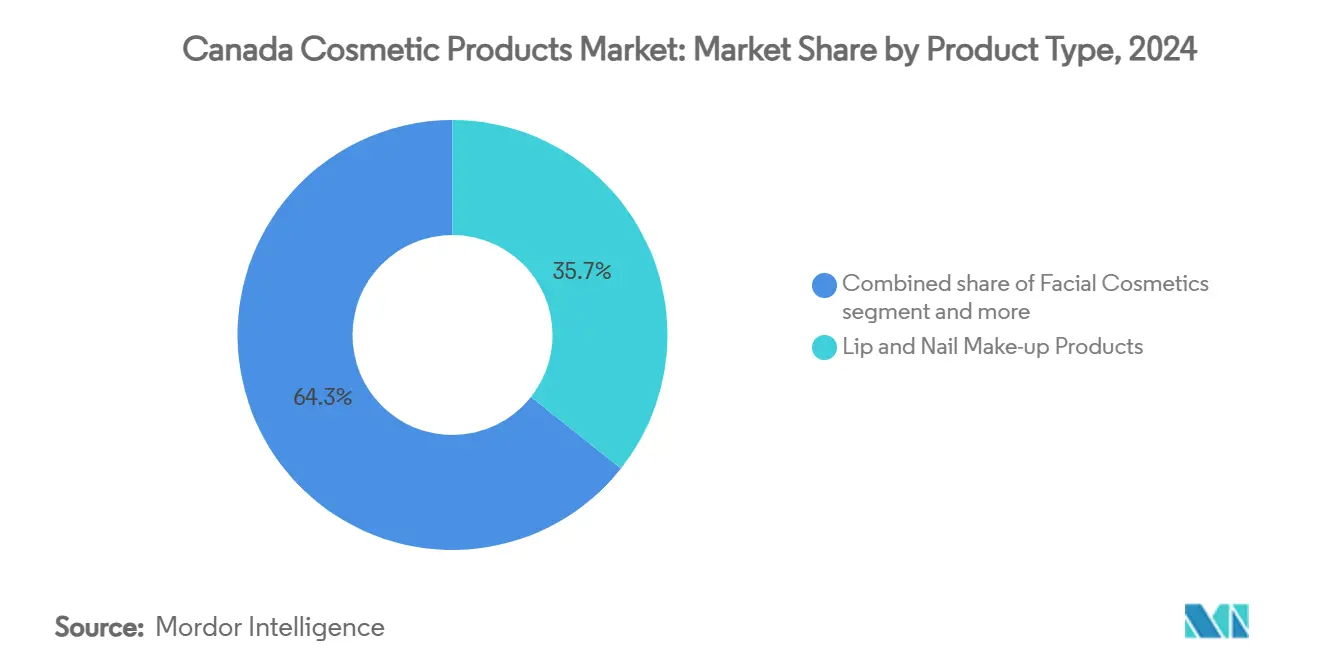

- Par type de produit, les produits de maquillage pour les lèvres et les ongles ont capturé 35,66% de la part du marché des cosmétiques du Canada en 2024, tandis que les cosmétiques pour les yeux devraient croître à un TCAC de 5,32% jusqu'en 2030.

- Par catégorie, le segment de masse un représenté 70,43% de la part de la taille du marché canadien des cosmétiques en 2024, mais le segment premium devrait s'étendre à un TCAC de 5,88% jusqu'en 2030.

- Par type d'ingrédient, les formulations conventionnelles/synthétiques ont conservé 68,34% de la part de la taille du marché canadien des cosmétiques en 2024 ; les produits naturels et biologiques progressent à un TCAC de 6,13% entre 2025-2030.

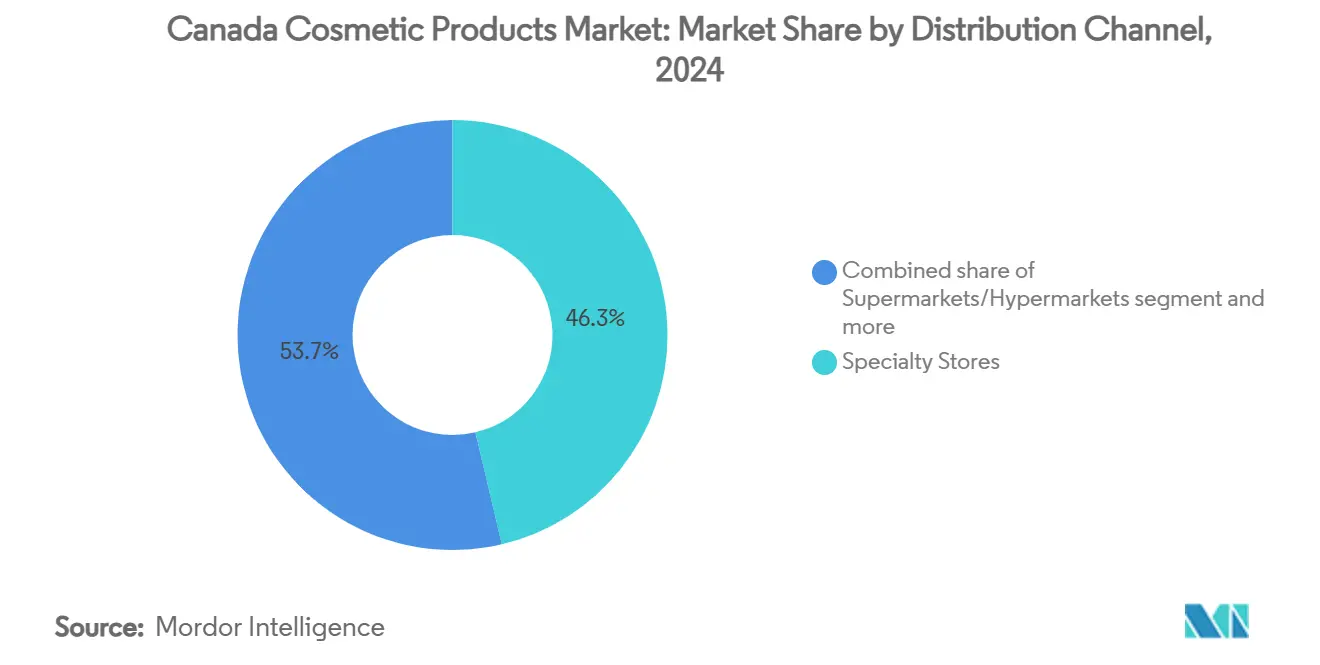

- Par canal de distribution, les magasins spécialisés ont capturé 46,32% de la taille du marché canadien des cosmétiques en 2024, tandis que la vente au détail en ligne devrait croître à un TCAC de 7,35% jusqu'en 2030.

Tendances et perspectives du marché des produits cosmétiques Canada

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Focus croissant des consommateurs sur les solutions anti-âge | +1.2% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Avancées technologiques dans les formulations de produits | +0.9% | National, avec centres de R&D à Toronto et Montréal | Long terme (≥ 4 ans) |

| Expansion du segment beauté premium | +1.1% | National, avec pénétration plus élevée dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Base de consommateurs multiculturelle stimulant la diversité des produits | +0.8% | National, avec accent sur Toronto, Vancouver, Montréal | Long terme (≥ 4 ans) |

| Tendances des produits de beauté durables | +0.7% | National, avec adoption plus forte en Colombie-Britannique et Ontario | Moyen terme (2-4 ans) |

| Développements de marques internationales et locales | +0.6% | National, avec focus sur les principaux marchés de détail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Focus croissant des consommateurs sur les solutions anti-âge

Le Canada comptait environ 4,07 millions de femmes âgées de 65 ans et plus en 2023, selon Statistique Canada, représentant un segment démographique clé stimulant le marché anti-âge [1]Source: Statistique Canada, "Estimations démographiques au 1er juillet, par âge et sexe", 150.statcan.gc.ca. Cette population féminine vieillissante un généré une demande croissante du marché pour les produits de maquillage et soins anti-âge. Le marché canadien de la beauté et des soins personnels un répondu en développant des produits de maquillage incorporant des ingrédients anti-âge, notamment des sérums, peptides et FPS, formulés pour cibler les préoccupations de peau mature telles que les rides fines et le teint inégal. Des marques comme L'Oréal Age Perfect ont développé des formulations de fond de teint et correcteur avec des bénéfices soins intégrés pour servir les consommatrices plus âgées nécessitant à la fois des propriétés anti-âge et une couverture cosmétique. Le marché canadien des cosmétiques démontre une croissance soutenue dans les produits de maquillage anti-âge spécifiquement formulés pour les femmes matures.

Avancées technologiques dans les formulations de produits

L'intégration de l'analyse de données dans les méthodologies de formulation cosmétique permet aux fabricants canadiens d'exécuter des essais virtuels complets avant le prototypage physique, réduisant ainsi les cycles de développement et améliorant l'efficacité de la recherche et développement. Cette avancée technologique un nécessité que les entreprises allouent stratégiquement les ressources marketing vers un contenu éducatif détaillé qui articule systématiquement les formulations d'ingrédients aux consommateurs canadiens. Les départements marketing ont établi des cadres collaboratifs formels avec les scientifiques de formulation pour assurer la précision technique dans les communications produits. Les entreprises implémentant ces capacités technologiques démontrent des avantages concurrentiels quantifiables tout en maintenant l'efficacité opérationnelle sur le marché canadien des cosmétiques. Par exemple, en septembre 2023, Haus Labs by Lady Gaga un introduit le Triclone Skin Tech Concealer avec BioTech Caffeine, une alternative bio-ingénierie démontrant une efficacité supérieure comparée aux composés de caféine conventionnels.

Expansion du segment beauté premium

Le segment beauté premium du marché canadien des cosmétiques connaît une croissance due aux préférences changeantes des consommateurs, aux avancées technologiques et à l'amélioration des conditions économiques. Avec la baisse des taux d'inflation et la récupération des budgets ménagers, les consommateurs canadiens considèrent maintenant les produits de beauté et soins personnels premium comme des articles de luxe accessibles. Les consommateurs démontrent une volonté accrue d'investir dans des produits de beauté haut de gamme qui offrent une qualité et une efficacité supérieures. Les marques de luxe internationales et les entreprises canadiennes répondent en développant des formulations avancées, un emballage innovant et des solutions personnalisées. La transformation digitale un amélioré l'accessibilité des produits premium, avec des marques implémentant l'intelligence artificielle (IA) pour des recommandations produits personnalisées et des consultations virtuelles sur leurs plateformes en ligne. Le marché un également vu l'entrée de marques de luxe appartenant à des influenceurs et célébrités. Par exemple, en mars 2025, Violette Fr, établie par l'artiste maquilleur français Violette Serra, un étendu sa présence à Sephora Canada. La gamme de produits de la marque, des rouges à lèvres aux fards à paupières liquides aux pigments couture, reflète son focus sur permettre l'expression de style individuel.

Base de consommateurs multiculturelle stimulant la diversité des produits

La croissance de la population multiculturelle du Canada influence la diversité des produits sur le marché des cosmétiques, car les entreprises s'adaptent pour répondre aux exigences beauté de consommateurs divers. Selon le Fonds monétaire international (FMI), en 2025, la population du Canada un atteint 41,53 millions de résidents, avec la diversité ethnique à son plus haut niveau [2]Source: Statistique Canada, "Estimations démographiques du Canada, quatrième trimestre 2024", 150.statcan.gc.ca. Les consommateurs canadiens représentent divers tons de peau et traditions de beauté culturelles, incitant les entreprises à étendre leurs gammes de produits avec des gammes de teintes inclusives et des solutions de soins spécialisées. La demande pour des fonds de teint, correcteurs et poudres correspondant aux tons de peau divers un conduit les marques internationales et locales à élargir leurs gammes de produits. Les campagnes marketing présentent maintenant des mannequins et influenceurs divers pour refléter la démographie canadienne. Le marché s'est étendu pour inclure des produits de beauté neutres en genre, servant une base de consommateurs plus large. Les consommateurs multiculturels stimulent également la demande pour des produits avec des certifications spécifiques, notamment halal, végétalien et sans cruauté, ainsi que des produits incorporant des ingrédients des pratiques de beauté traditionnelles mondiales.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes des consommateurs concernant les ingrédients chimiques | -0.8% | National, avec impact plus élevé dans les régions soucieuses de la santé | Court terme (≤ 2 ans) |

| Durée de vie limitée des produits naturels | -0.5% | National, affectant la croissance du segment naturel/biologique | Moyen terme (2-4 ans) |

| Défis de chaîne d'approvisionnement affectant les opérations | -0.7% | National, avec impact plus grand sur les marques dépendantes d'importation | Court terme (≤ 2 ans) |

| Forte concurrence des marques internationales établies | -1.2% | National, avec concurrence intensifiée dans les segments premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes des consommateurs concernant les ingrédients chimiques

Le marché canadien des cosmétiques connaît des contraintes de croissance significatives dues à l'examen approfondi des consommateurs des formulations de produits et aux exigences réglementaires complètes. Le cadre réglementaire renforcé de Santé Canada pour la divulgation des ingrédients cosmétiques impose des complexités opérationnelles substantielles et des implications financières pour les fabricants. Par exemple, les entreprises doivent investir dans la reformulation de produits et la mise à jour d'emballages pour se conformer aux nouvelles normes. En 2024, Santé Canada un implémenté des modifications complètes au Règlement sur les cosmétiques sous la Loi sur les aliments et drogues, établissant des protocoles plus rigoureux pour la protection des consommateurs, la transparence du marché et la responsabilité des fabricants. Les réglementations mandatent des exigences détaillées de documentation des allergènes. À partir du 12 avril 2026, tous les produits cosmétiques doivent présenter des déclarations d'ingrédients complètes, incorporant 24 allergènes de parfum spécifiques désignés par l'UE [3]Source: Statistique Canada, "Publicité, étiquetage et ingrédients cosmétiques", canada.ca. Cette harmonisation réglementaire avec les normes de l'Union européenne démontre l'engagement du Canada à protéger les consommateurs avec des sensibilités allergiques documentées à des composants cosmétiques spécifiques.

Durée de vie limitée des produits naturels

La durée de vie limitée des produits cosmétiques naturels contraint la croissance du marché canadien des cosmétiques, particulièrement alors que la demande des consommateurs augmente pour des formulations propres, biologiques et sans conservateurs. Les cosmétiques naturels et biologiques utilisent des ingrédients d'origine végétale et des conservateurs plus doux, non synthétiques, les rendant plus vulnérables à la croissance microbienne, l'oxydation et la dégradation lorsqu'exposés à l'air, l'humidité et les variations de température. Tandis que les cosmétiques conventionnels restent stables jusqu'à trois ans grâce aux conservateurs synthétiques, les produits naturels durent typiquement seulement six mois à un an après ouverture, spécialement les formulations liquides ou en crème. Cette période d'utilisation plus courte augmente le risque de détérioration du produit, de changements de texture et d'efficacité réduite. Cela résulte également en un gaspillage de produit plus élevé et des besoins de rachat fréquents, dissuadant les consommateurs sensibles au prix. De plus, les détaillants et fabricants font face à des défis de gestion d'inventaire car les produits peuvent expirer avant la vente, conduisant à des pertes financières et des complexités de distribution.

Analyse des segments

Par type de produit : Les cosmétiques pour les yeux stimulent l'innovation

Les produits de maquillage pour les lèvres et les ongles maintiennent la dominance du marché avec une part de 35,66% en 2024. Les segments cosmétiques faciaux et soins de la peau génèrent des revenus plus élevés dans l'industrie cosmétique. Cependant, les produits pour les lèvres et les ongles restent des composants essentiels des routines beauté quotidiennes et d'occasions spéciales. Les cosmétiques pour les lèvres, incluant les rouges à lèvres, crayons à lèvres et brillants à lèvres, maintiennent leur position sur le marché grâce à de multiples applications et une efficacité opérationnelle. Le segment cosmétiques pour les ongles, qui inclut le vernis et les produits de traitement, démontre une croissance du marché due à la demande des consommateurs pour des options de personnalisation. Le comportement d'achat des consommateurs dans ce segment corrèle avec les tendances saisonnières du marché et les préférences individuelles.

Les cosmétiques pour les yeux démontrent un potentiel de croissance significatif, projetant un taux de croissance annuel composé (TCAC) de 5,32% durant la période 2025-2030. Cette expansion est attribuée aux développements technologiques dans les formulations longue durée et résistantes au transfert, à la demande croissante des consommateurs pour des produits naturels et ophtalmologiquement validés, et à la participation accrue des consommateurs dans les applications cosmétiques centrées sur les yeux à travers les segments démographiques. Le marché canadien présente une demande particulière pour des produits offrant une diversité d'ombres complète et des formulations sensibles aux sensibilités, incluant des variantes de mascara hypoallergénique et des options de traceur à base végétale. L'implémentation de la technologie de visualisation en réalité augmentée (RA) et les capacités de personnalisation d'intelligence artificielle (IA) dans les plateformes de détail numériques renforcent davantage la trajectoire de croissance de ce segment.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par catégorie : Le segment premium dépasse le marché

Les produits du segment de masse démontrent une dominance substantielle du marché, maintenant une part de marché significative de 70,43% en 2024. Cette position sur le marché est fondamentalement établie grâce à une infrastructure de distribution largement développée englobant divers établissements de détail, incluant supermarchés, hypermarchés, points de vente pharmaceutiques et plateformes de commerce numérique, facilitant ainsi une accessibilité optimale des consommateurs à travers de multiples segments démographiques. La prédominance continue du segment sur le marché est systématiquement maintenue grâce à des méthodologies de prix méticuleusement structurées, des cadres promotionnels développés de manière complète, et des classifications de produits largement diversifiées à travers de multiples catégories, incluant soins des lèvres, soins des ongles, soins des yeux et cosmétiques faciaux, répondant aux exigences et préférences variées des consommateurs.

Le segment des produits premium présente une trajectoire de croissance considérable, projetant un taux de croissance annuel composé de 5,88% durant la période 2025-2030, dépassant les paramètres d'expansion du marché mondial. Cette trajectoire de croissance corrèle avec les métriques élevées de revenus disponibles des consommateurs, l'indépendance financière accrue parmi les démographies féminines, et le focus intensifié sur les protocoles de soins personnels. Les fabricants premium implémentent des partenariats stratégiques basés sur l'influence et des cadres de communication numériques pour améliorer le positionnement sur le marché. Le segment démontre une progression technologique soutenue grâce aux formulations de produits individualisées, incorporant des solutions de soins oculaires basées sur l'intelligence artificielle et des compositions de fond de teint personnalisées.

Par canal de distribution : La transformation digitale s'accélère

En 2024, les magasins spécialisés maintiennent une position prédominante sur le marché dans l'industrie cosmétique canadienne, représentant 46,32% des ventes totales. Ces établissements soutiennent leur leadership sur le marché grâce à l'implémentation de stratégies de détail personnalisées et expérientielles qui résonnent avec les consommateurs canadiens. Les établissements offrent des consultations professionnelles de personnel qualifié, des événements en magasin organisés et des installations complètes de démonstration de produits, contribuant à la rétention soutenue de la clientèle. Les détaillants spécialisés maintiennent un portefeuille étendu de marchandises beauté exclusives et premium. Leur capacité à offrir des recommandations personnalisées, des programmes de fidélité structurés et une accessibilité immédiate aux produits stimule la préférence des consommateurs, particulièrement parmi la clientèle recherchant des produits premium et ceux qui priorisent la consultation personnalisée.

Les magasins de détail en ligne représentent le canal de distribution à croissance la plus rapide sur le marché des cosmétiques du Canada, avec un TCAC projeté de 7,35% de 2025 à 2030. La croissance découle de la commodité numérique, de la sélection étendue de produits et de l'intégration technologique. Les consommateurs préfèrent les plateformes de commerce électronique pour leur accessibilité continue, leur inventaire étendu, leurs promotions régulières et l'accès aux avis clients et tutoriels. Les outils d'essayage virtuel, l'appariement de teintes en réalité augmentée et les recommandations produits par IA ont adressé la limitation traditionnelle des tests de produits physiques. Les marques direct-consommateur ont établi des bases clients solides grâce aux pratiques transparentes, services d'abonnement et solutions d'emballage durables. La combinaison de la croissance du shopping mobile et des politiques de retour flexibles continue de transformer la distribution du détail beauté.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type d'ingrédient : Le naturel/biologique gagne en dynamisme

En 2024, les cosmétiques conventionnels/synthétiques maintiennent une part de marché dominante de 68,34% dans l'industrie cosmétique canadienne, principalement attribuée à leur réseau de distribution étendu englobant supermarchés, hypermarchés, pharmacies et plateformes de commerce électronique. Ces produits ont établi leur position sur le marché grâce à une fidélité de marque constante, une efficacité scientifiquement prouvée et des métriques de performance fiables. Le segment cosmétiques conventionnels démontre des capacités supérieures dans la livraison de palettes de couleurs diverses, une longévité de produit améliorée et des effets cosmétiques spécialisés que les alternatives naturelles trouvent fréquemment difficiles à répliquer. De plus, l'efficacité opérationnelle dans les méthodologies de production et distribution permet aux fabricants de maintenir des structures de prix compétitives, attirant ainsi les segments de consommateurs sensibles au prix recherchant des solutions cosmétiques quotidiennes fiables.

Le segment cosmétiques naturels et biologiques démontre un potentiel de marché substantiel, avec des projections indiquant un TCAC de 6,13% de 2025 à 2030, dépassant significativement la trajectoire de croissance des formulations synthétiques. Cette expansion remarquable est principalement attribuée à la migration croissante des consommateurs vers des alternatives produits soucieuses de la santé et environnementalement durables, particulièrement parmi les cohortes démographiques plus jeunes et les populations urbaines. L'analyse de marché indique un accent croissant des consommateurs sur la transparence des ingrédients, avec une préférence marquée pour les formulations excluant parabènes, sulfates, colorants synthétiques et dérivés pétrochimiques, tout en favorisant les extraits botaniques, huiles d'origine végétale et composés actifs dérivés naturellement.

Analyse géographique

Le marché canadien des cosmétiques démontre des caractéristiques régionales distinctes qui influencent les préférences produits et les méthodologies de distribution. Les centres métropolitains majeurs - Toronto, Montréal et Vancouver - fonctionnent comme centres d'innovation où les produits premium et naturels/biologiques établissent initialement leur présence sur le marché. L'identité culturelle distinctive du Québec influence les préférences beauté des consommateurs, avec les marques d'influence française maintenant une représentation substantielle sur le marché.

L'Ouest du Canada démontre des opportunités d'expansion de marché pour les marques naturelles et biologiques, particulièrement en Colombie-Britannique et Alberta, où la sensibilisation environnementale stimule les modèles d'achat des consommateurs. Les consommateurs de ces provinces priorisent la durabilité, la transparence des ingrédients et l'approvisionnement éthique dans leur comportement d'achat. Cette caractéristique de marché crée une demande pour les marques fabriquant des produits à étiquetage propre, des formulations respectueuses de l'environnement et un emballage durable. Les entreprises implémentant ces pratiques commerciales peuvent développer leur part de marché et augmenter leur présence dans le segment en expansion des soins personnels et beauté naturels.

De plus, le marché cosmétique du Canada démontre une expansion dans les provinces des Prairies et de l'Atlantique, stimulée par le pouvoir d'achat accru des consommateurs et la sensibilisation du marché. Ces régions présentent une demande constante pour les produits de marché de masse et premium de milieu de gamme. Les détaillants indépendants et chaînes de pharmacies dans les petits centres urbains fonctionnent comme points de distribution clés, stockant principalement des marques établies et cosmétiques multifonctionnels. Les territoires du Nord constituent un segment de marché spécialisé avec des opportunités pour des produits formulés pour des conditions météorologiques sévères.

Paysage concurrentiel

Le marché canadien des cosmétiques présente un paysage concurrentiel sophistiqué caractérisé par des corporations internationales établies et des entreprises domestiques. Les entreprises internationales, notamment L'Oréal S.un., Shiseido Company, Limited et The Estée Lauder Companies Inc., maintiennent la dominance du marché grâce à des capacités substantielles de recherche et développement tout en adaptant systématiquement leurs stratégies marketing pour adresser les préférences des consommateurs canadiens. Les entreprises domestiques, avec Groupe Marcelle comme acteur proéminent, maintiennent leur position concurrentielle grâce à une compréhension complète du marché régional et des structures opérationnelles rationalisées.

La dynamique du marché un nécessité que les organisations internationales et domestiques implémentent des cycles d'introduction de produits trimestriels, remplaçant les calendriers de lancement annuels traditionnels. Cette modification opérationnelle un requis que les départements financiers établissent des protocoles de gestion du capital de roulement améliorés et implémentent des méthodologies de prévision de flux de trésorerie précises. La convergence stratégique des segments premium et marché de masse en "masstige" un fondamentalement altéré les paramètres concurrentiels, nécessitant que les entreprises adaptent leurs stratégies opérationnelles.

Les organisations de marché de masse s'étendant dans les segments premium ont implémenté des protocoles de service améliorés, particulièrement des services de consultation beauté professionnels précédemment exclusifs aux établissements de détail premium. Cette transformation stratégique un nécessité un changement dans le déploiement de la main-d'œuvre d'orienté transaction vers des modèles opérationnels basés sur la consultation, résultant en des métriques de coût de main-d'œuvre accrues. Les entreprises optimisent les coûts opérationnels grâce à l'implémentation stratégique de systèmes d'assistance numériques, contingent à l'intégration réussie des plateformes d'intelligence artificielle avec l'infrastructure de vente existante.

Leaders de l'industrie des produits cosmétiques Canada

-

L'Oréal S.un.

-

The Estée Lauder Companies Inc.

-

Coty Inc.

-

Shiseido Company, Limited

-

Groupe Marcelle Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : Le gouvernement canadien un annoncé l'élimination des PFAS (substances per- et polyfluoroalkylées) des produits de consommation, incluant les cosmétiques, à partir de 2027. La réglementation un mandaté les fabricants de cosmétiques à reformuler leurs produits pour se conformer aux nouvelles normes.

- Mars 2025 : Prada Beauty un établi sa ligne de cosmétiques au Canada, implémentant une gamme de produits axée sur la technologie qui intégrait la fonctionnalité avec l'innovation design. La collection incorporait des produits de soins, de teint, pour les yeux et les lèvres, fournissant aux consommateurs des articles beauté essentiels avec une approche distincte.

- Octobre 2024 : Cosmetica Laboratories Inc. un signé un accord de fabrication avec l'artiste maquilleur Katie Jane Hughes pour produire un stick cosmétique double usage lèvres et joues pour KJH.Brand. Le produit sera lancé en cinq variantes de couleur et marque la deuxième sortie de produit dans le portefeuille KJH.Brand.

- Mai 2024 : Lawless Beauty un étendu sa présence chez Sephora de 2,5 fois grâce à l'expansion dans les emplacements Sephora chez Kohl's et l'entrée sur le marché canadien. L'entreprise un introduit six teintes de Pinch My Cheeks Soft-Blur Cream Blush. Le produit combinait une formulation poudre avec des propriétés d'application type crème, fournissant une apparence floue, diffusée douce qui se fixait automatiquement.

Portée du rapport sur le marché des produits cosmétiques Canada

Le marché des produits de maquillage englobe les formulations cosmétiques conçues pour améliorer ou modifier l'apparence faciale et corporelle. Le portefeuille de produits inclut fond de teint, rouge à lèvres, fard à paupières, mascara et blush, qui fonctionnent pour accentuer les traits et livrer des résultats esthétiques spécifiques. Le marché sert à la fois les exigences quotidiennes des consommateurs et les applications spécifiques à l'occasion.

Le marché canadien des produits cosmétiques est segmenté basé sur le type de produit, la catégorie, le type d'ingrédient et le canal de distribution. Basé sur le type de produit, le marché est segmenté en cosmétiques faciaux, cosmétiques pour les yeux, produits de maquillage pour les lèvres et les ongles. Basé sur la catégorie, le marché est segmenté en produits premium et produits de masse. Basé sur le type d'ingrédient, le marché est segmenté en naturel et biologique et conventionnel/synthétique. Basé sur les canaux de distribution, le marché est segmenté en magasins spécialisés, supermarchés/hypermarchés, détail en ligne et autres canaux de distribution. Le dimensionnement du marché un été fait en termes de valeur en USD pour tous les segments susmentionnés.

| Cosmétiques faciaux |

| Cosmétiques pour les yeux |

| Produits de maquillage pour les lèvres et les ongles |

| Produits premium |

| Produits de masse |

| Naturel et biologique |

| Conventionnel/synthétique |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Magasins de détail en ligne |

| Autres canaux |

| Par type de produit | Cosmétiques faciaux |

| Cosmétiques pour les yeux | |

| Produits de maquillage pour les lèvres et les ongles | |

| Par catégorie | Produits premium |

| Produits de masse | |

| Par type d'ingrédient | Naturel et biologique |

| Conventionnel/synthétique | |

| Par canal de distribution | Magasins spécialisés |

| Supermarchés/hypermarchés | |

| Magasins de détail en ligne | |

| Autres canaux |

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des cosmétiques Canada ?

Le marché un généré 1,92 milliard USD en 2025 et devrait atteindre 2,40 milliards USD d'ici 2030.

Quel type de produit détient actuellement la plus grande part du marché des cosmétiques Canada ?

Les produits de maquillage pour les lèvres et les ongles dominent le classement avec une part de revenus de 35,66% en 2024.

Pourquoi les cosmétiques premium gagnent-ils du terrain ?

Les lois de transparence des ingrédients, une meilleure efficacité et l'évolution des attitudes des consommateurs poussent les UGS premium à croître à un TCAC de 5,88%.

Quel canal de distribution croît le plus rapidement ?

Les magasins de détail en ligne progressent à un TCAC de 7,35%, dépassant tous les autres canaux.

Dernière mise à jour de la page le: