Taille et part du marché du traitement du cancer des os

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2030) | 1.66 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du traitement du cancer des os par Mordor Intelligence

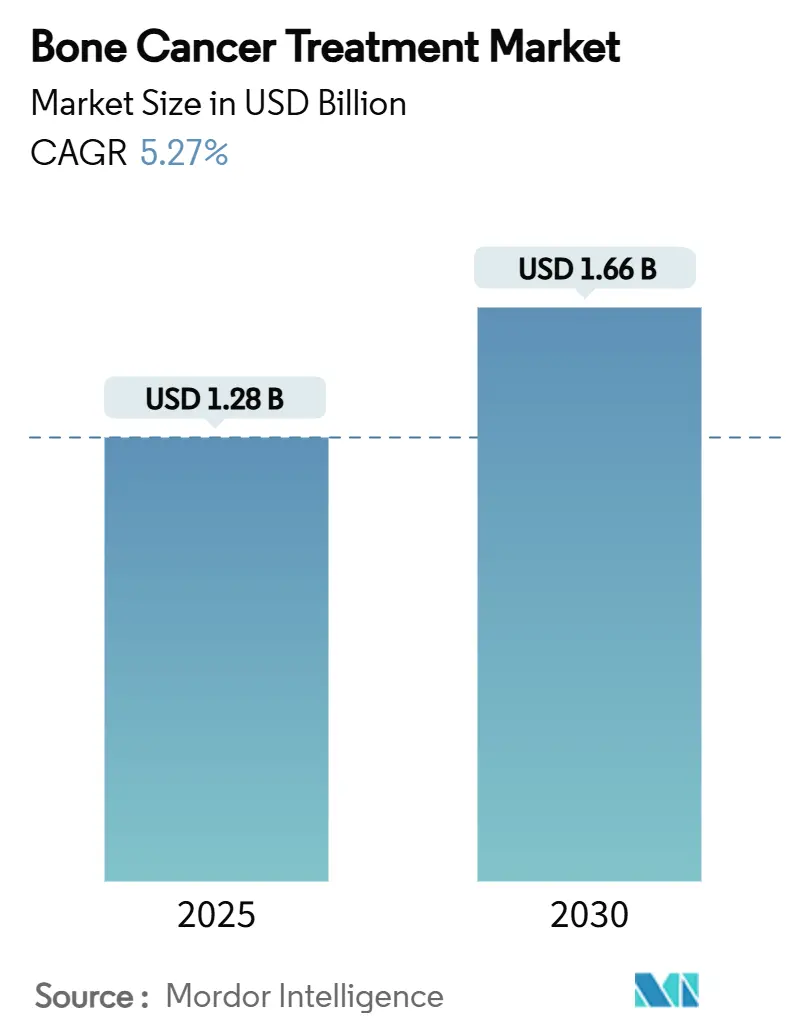

La taille du marché du traitement du cancer des os est estimée à 1,28 milliard USD en 2025, et devrait atteindre 1,66 milliard USD d'ici 2030, à un TCAC de 5,27 % pendant la période de prévision (2025-2030).

La demande s'étend grâce aux approbations réglementaires révolutionnaires, à l'adoption plus large des implants imprimés en 3D et à la diffusion constante des thérapies biologiques ciblées. La croissance du marché est davantage soutenue par un diagnostic plus précoce grâce à l'imagerie activée par l'IA, un remboursement plus large pour les médicaments orphelins et l'amélioration des résultats cliniques obtenus par les procédures de préservation des membres. L'Amérique du Nord détient des avantages structurels en R&D et remboursement, tandis que l'Asie-Pacifique ajoute rapidement de la capacité alors que les programmes de sensibilisation aux maladies se développent. La concurrence s'intensifie car les entreprises biotechnologiques de niche remportent des approbations accélérées, forçant les acteurs établis à recalibrer leurs portefeuilles vers des actifs de médecine de précision. Les coûts élevés de traitement et la capacité limitée des médecins dans les environnements à faibles ressources restent les principales forces de résistance.

Principales conclusions du rapport

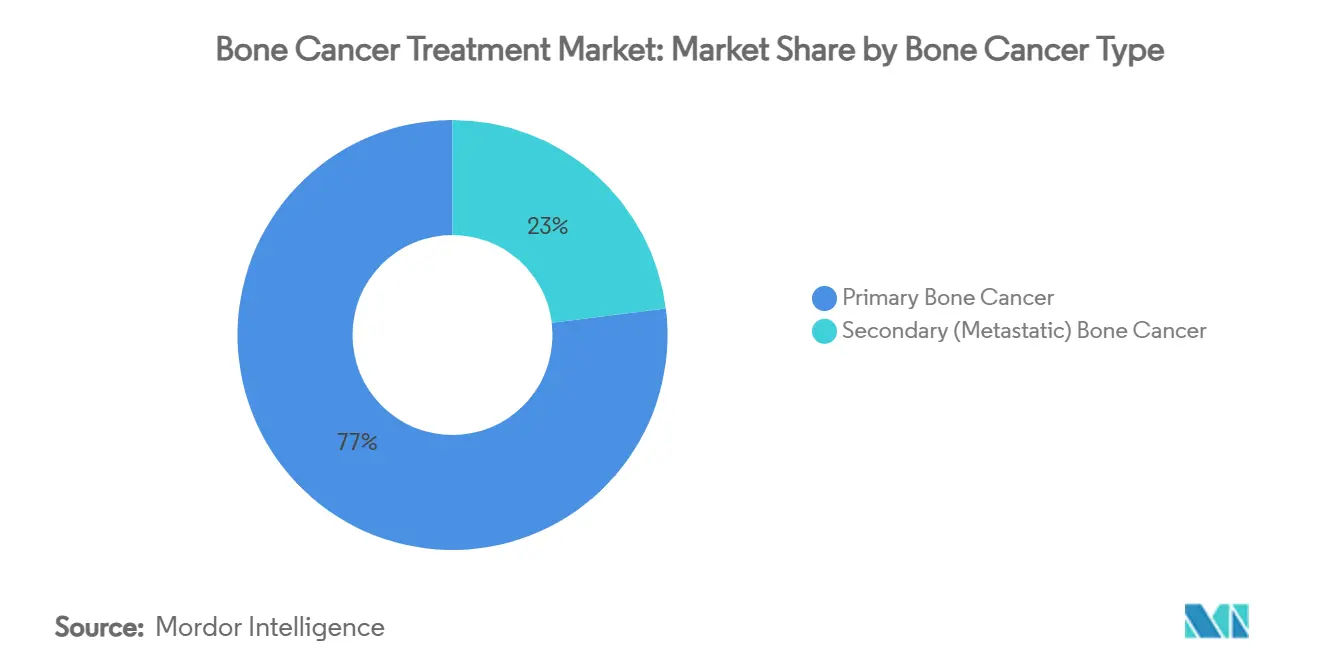

- Par type de cancer des os, les tumeurs malignes primaires ont commandé 76,97 % de la part de marché du traitement du cancer des os en 2024, tandis que le sarcome d'Ewing un enregistré le TCAC projeté le plus élevé à 9,27 % jusqu'en 2030.

- Par type de thérapie, la chimiothérapie un mené avec une part de 32,89 % de la taille du marché du traitement du cancer des os en 2024 ; les thérapies cellulaires et géniques sont projetées pour progresser à un TCAC de 6,78 % jusqu'en 2030.

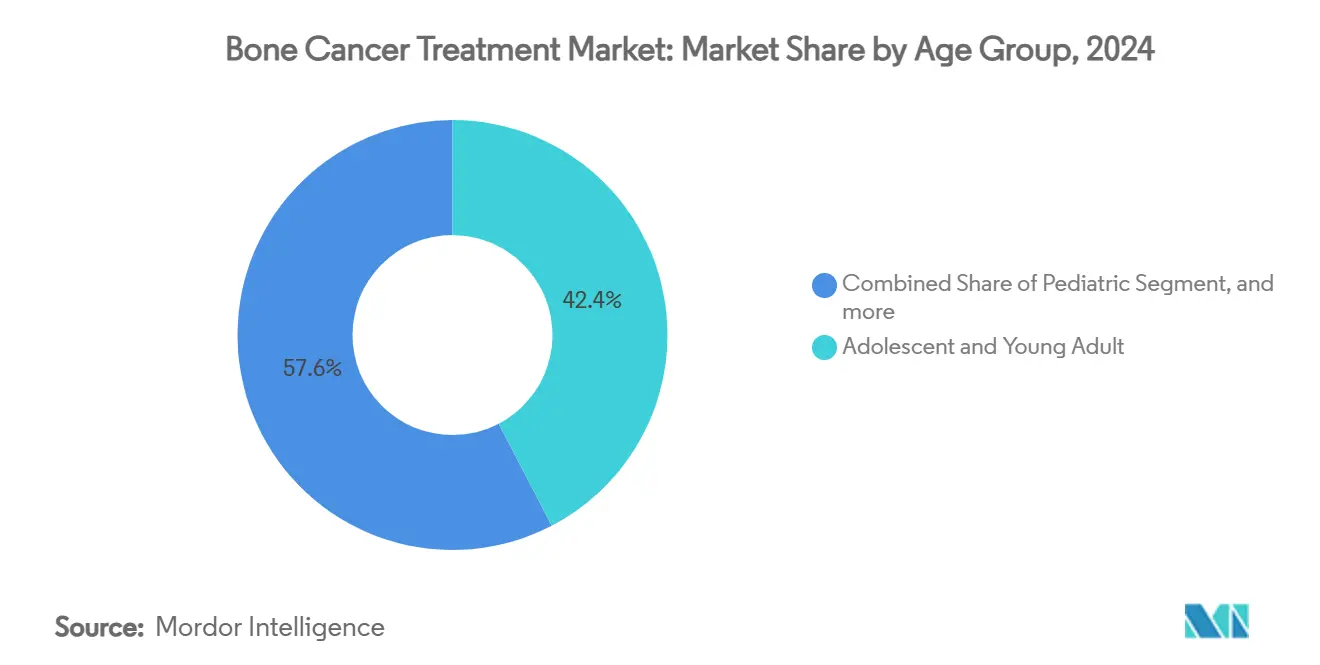

- Par groupe d'âge, les adolescents et jeunes adultes ont détenu 42,36 % de la part des revenus en 2024, tandis que les cas pédiatriques sont prévus pour s'étendre à un TCAC de 5,86 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux ont dominé avec 39,06 % de la part de marché du traitement du cancer des os en 2024 ; les centres spécialisés de cancer montrent la trajectoire de croissance la plus rapide à un TCAC de 8,02 % jusqu'en 2030.

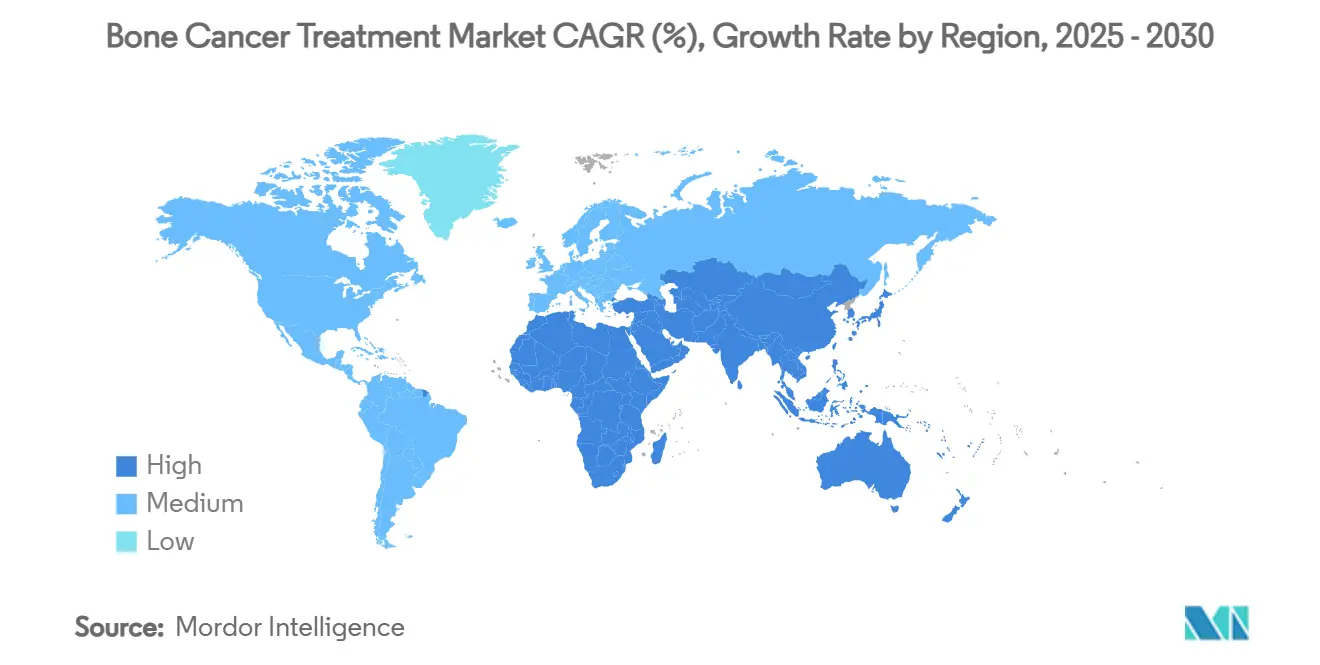

- Par géographie, l'Amérique du Nord un conservé 45,76 % du marché du traitement du cancer des os en 2024 ; l'Asie-Pacifique est prête à afficher le TCAC régional le plus fort à 7,12 % sur l'horizon de prévision.

Tendances et aperçus du marché mondial du traitement du cancer des os

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence croissante des sarcomes osseux primaires | +1.2% | Mondiale ; relèvement le plus précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Approbations et dynamique du pipeline des thérapies biologiques ciblées | +1.8% | Amérique du Nord et UE centrale ; déploiement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de sensibilisation au sarcome dirigés par le gouvernement et les ONG | +0.8% | Mondiale, avec impact concentré sur les marchés émergents | Long terme (≥ 4 ans) |

| Imagerie fonctionnelle pilotée par l'IA permettant une détection plus précoce | +1.1% | Amérique du Nord et UE ; transfert technologique vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Implants imprimés en 3D spécifiques au patient | +0.7% | Amérique du Nord et Europe ; adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exclusivité des médicaments orphelins et incitations fiscales | +1.3% | Mondiale ; la plus forte en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence mondiale croissante des sarcomes osseux primaires

L'ostéosarcome continue d'être la tumeur maligne osseuse primaire la plus courante chez les enfants et adolescents, et les données épidémiologiques confirment une augmentation soutenue des cas de sarcome d'Ewing dans les principales économies. Une étude nationale sur le fardeau en Chine un rapporté une incidence, une prévalence et des années de vie ajustées sur l'incapacité plus élevées, avec des projections indiquant une croissance continue jusqu'en 2036. Des bassins de patients plus importants incitent les gouvernements à étendre la capacité d'oncologie orthopédique et attirent le financement de capital-risque pour les thérapies axées sur la pédiatrie. Les améliorations diagnostiques, telles que les pilotes de dépistage IRM nationaux, capturent des présentations à un stade plus précoce et alimentent la demande pour les procédures de préservation des membres.

Approbations et dynamique du pipeline des thérapies biologiques ciblées

Les agences réglementaires ont accéléré le rythme des approbations en 2024-2025. La Food and Drug Administration des États-Unis un autorisé l'afamitresgène autoleucel, la première thérapie génique pour le sarcome synovial, après que le produit ait délivré une réponse globale de 43,2 % chez des patients lourdement pré-traités.[1]FDA, "Vimseltinib: Medical Review," fda.gov En février 2025, l'agence un également approuvé le vimseltinib pour la tumeur ténosynoviale à cellules géantes, avec une réponse objective de 40 % versus placebo dans l'essai pivot MOTION. Les désignations de thérapie révolutionnaire pour des programmes supplémentaires, incluant GSK5764227 dans l'ostéosarcome récidivant, valident les approches ciblées et raccourcissent les cycles de développement. Collectivement, ces jalons étendent les protocoles cliniques et accélèrent l'adoption par les payeurs sur les marchés matures.

Programmes de sensibilisation au sarcome dirigés par le gouvernement et les ONG

La désignation de juillet comme Mois de sensibilisation au sarcome et au cancer des os ancre des campagnes multi-canaux qui diffusent des listes de vérification de diagnostic précoce aux médecins généralistes du monde entier. Les collaborations entre la Sarcoma Foundation of America et les réseaux hospitaliers distribuent des webinaires accrédités gratuits et mettent à jour les algorithmes de référence. En Europe, six pays ont adopté une liste de vérification harmonisée exigeant une référence vers des centres spécialisés dans les deux semaines suivant un diagnostic suspecté, réduisant les retards diagnostiques et stimulant l'inscription aux essais.[2]European Sarcoma Patient Coalition, "Sarcoma Checklist Initiative," bmccancer.biomedcentral.com Des initiatives similaires dirigées par les ONG sont localisées en Amérique latine et en Asie du Sud-Est, conduisant à des présentations plus précoces et élargissant l'entonnoir de traitement.

Avancées en imagerie fonctionnelle et diagnostics IA

Les modèles d'apprentissage automatique entraînés sur les caractéristiques de la radiomique classifient maintenant les tumeurs osseuses avec une précision rivalisant avec celle des radiologues experts, réduisant les biopsies inutiles et permettant un début plus précoce des régimes curatifs.[3]Liu Y. et al., "Deep-Learning Classification of Bone Tumours," EBioMedicine, thelancet.com La quantification PET-CT assistée par apprentissage profond permet une cartographie précise des marges tumorales, qui à son tour optimise les résections intraopératoires. Les plateformes IA intégrées dans les suites interventionnelles guident le placement d'aiguille avec une précision sous-millimétrique, améliorant l'adéquation des échantillons et réduisant les taux de complication. Les modèles de langage large avec capacité d'analyse d'image subissent une validation clinique pour trier les lésions suspectes dans les environnements de soins primaires, promettant de nouvelles réductions du temps jusqu'au traitement.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Options limitées pour les tumeurs métastatiques ou réfractaires | -1.5% | Mondiale ; plus aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Coût élevé des nouveaux thérapies biologiques et cellulaires | -2.1% | Mondiale ; contraintes sévères dans les pays à revenus faibles et moyens | Moyen terme (2-4 ans) |

| Morbidité post-opératoire et rééducation longue | -0.9% | Mondiale ; amplifiée dans les environnements à ressources limitées | Moyen terme (2-4 ans) |

| Pénurie d'oncologues orthopédiques spécialisés | -1.2% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Options thérapeutiques limitées pour les tumeurs métastatiques ou réfractaires

La survie à cinq ans chute en dessous de 30 % pour l'ostéosarcome métastatique, soulignant l'inadéquation des régimes actuels. Le micro-environnement osseux immunosuppresseur émousse l'efficacité des inhibiteurs de point de contrôle, tandis que les toxicités limitant les doses plafonnent les gains de la chimiothérapie intensifiée. Les transferts cellulaires adoptifs d'investigation, tels que les cellules T ciblant HER2, montrent des promesses précoces mais restent confinés à de petites cohortes. Les données du monde réel des centres tertiaires en Inde et au Brésil illustrent que moins de 15 % des cas réfractaires accèdent aux essais cliniques, perpétuant de mauvais résultats.

Coût élevé des nouveaux thérapies biologiques et cellulaires limitant l'accès

Les dépenses médianes directes pour la chimiothérapie adjuvante standard dépassent déjà le revenu local par habitant dans de nombreux environnements à faibles ressources. Une étude de cohorte indienne récente un enregistré des coûts de traitement annuels moyens de 4 171 USD, avec 80,4 % des ménages subissant des dépenses de santé catastrophiques. Même dans les pays de l'OCDE, les co-paiements d'assurance pour les agents ciblés hors indication peuvent dépasser 20 000 USD annuellement. Les mécanismes de partage des coûts, les prix échelonnés et les partenariats de fabrication locaux n'atténuent que progressivement l'écart d'accessibilité.

Analyse des segments

Par type de cancer des os : la dominance primaire stimule l'innovation

Les tumeurs malignes primaires représentaient 76,97 % de la part de marché du traitement du cancer des os en 2024, reflétant des voies cliniques ancrées et une incidence élevée chez les populations pédiatriques et adolescentes. L'ostéosarcome reste le diagnostic prototypique et ancre les protocoles MAP (méthotrexate, doxorubicine, cisplatine) de première ligne. L'échelle du segment attire une attention R&D disproportionnée, des petites molécules inhibant RUNX2 aux conjugués anticorps-médicament dirigés contre GD2 qui réduisent les métastases pulmonaires dans les modèles précliniques. Le sarcome d'Ewing est positionné comme la niche à croissance la plus rapide, enregistrant un TCAC projeté de 9,27 % jusqu'en 2030 alors que les thérapies géniques adoptives entrent en commercialisation. Pendant ce temps, la croissance du chondrosarcome est soutenue par les régimes de point de contrôle PD-1/PD-L1 démontrant des réponses partielles dans les essais de phase précoce.

L'innovation thérapeutique réduit les écarts de survie historiques. Un programme basé au Royaume-Uni un obtenu une amélioration de survie de 50 % dans l'ostéosarcome murin en bloquant la transcription RUNX2 entrant maintenant dans les études de toxicologie humaine. Dans le même temps, les conjugués radiopharmaceutiques pour les lésions métastatiques progressent dans les canaux réglementaires chinois et européens, élargissant les indications au-delà des tumeurs primaires. Collectivement, ces pipelines devraient étendre la taille du marché du traitement du cancer des os à travers chaque sous-type histologique.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de thérapie : leadership de la chimiothérapie au milieu d'une perturbation émergente

Les régimes cytotoxiques conventionnels représentaient 32,89 % du marché du traitement du cancer des os en 2024 et restent la thérapie de première ligne pour la plupart des sarcomes de haut grade. Cependant, les profils d'événements indésirables et la survie qui plafonne catalysent un pivot vers des approches de précision. Les thérapies cellulaires et géniques sont prévues pour s'étendre à un TCAC de 6,78 % alors que les précédents réglementaires abaissent la barre pour des approbations supplémentaires. Les constructions CAR-T ciblant B7-H3 et GD2 sont dans des essais multi-centres de phase II, tandis que les plateformes de cellules NK allogéniques cherchent à combattre le milieu tumoral immunosuppresseur.

Les inhibiteurs ciblés de petites molécules, incluant les agents multi-kinase, gagnent une traction hors indication après avoir démontré des bénéfices de survie sans progression dans les registres d'usage compassionnel. La supériorité tête-à-tête du dénosumab sur l'acide zolédronique dans la prévention des événements liés au squelette un cimenté le blocage RANKL comme thérapie adjuvante standard. Simultanément, la technologie d'implant imprimé en 3D et les inserts de verre bioactif dopé au gallium redéfinissent les stratégies de contrôle local, élevant les attentes pour l'adoption de préservation des membres.

Par groupe d'âge : la concentration adolescente stimule les soins spécialisés

Les adolescents et jeunes adultes représentaient 42,36 % du chiffre d'affaires du marché du traitement du cancer des os en 2024, reflétant le regroupement épidémiologique des sarcomes primaires de haut grade. Les protocoles de traitement dans cette cohorte doivent réconcilier la biologie des plaques de croissance avec la cinétique tumorale agressive, incitant les greffes de préservation des membres telles que les transferts physaires vascularisés. Les cas pédiatriques sont projetés pour afficher un TCAC de 5,86 % jusqu'en 2030 alors que l'imagerie plus précoce et les voies de référence centralisées amènent plus d'enfants dans les fenêtres curatives.

Les segments adultes et gériatriques bénéficient des avancées dans la gestion de la maladie osseuse métastatique provenant de primaires prostatiques ou mammaires. Les régimes épargnant les bisphosphonates et les thérapies radioligand ciblées étendent l'espérance de vie fonctionnelle, bien que les comorbidités contraignent les interventions chirurgicales agressives. Les programmes de survie mûrissent pour englober la préservation de la fertilité et le soutien psychosocial tout au long de la vie.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : dominance hospitalière avec poussée des centres spécialisés

Les hôpitaux généraux détenaient 39,06 % de la part de marché du traitement du cancer des os en 2024 grâce aux flux de travail intégrés oncologie-chirurgie-radiologie. Pourtant, les centres spécialisés de cancer croissent à un TCAC de 8,02 %, soutenus par des cas complexes qui exigent une expertise chirurgicale à haut volume et des installations de fabrication additive sur site pour les implants personnalisés. Les centres médicaux académiques font double emploi comme centres d'essais cliniques, canalisant les patients vers des programmes expérimentaux de thérapie cellulaire et des études de validation d'IA d'imagerie.

Les centres chirurgicaux ambulatoires gèrent progressivement la biopsie et la rééducation post-opératoire mais restent des contributeurs mineurs aux revenus. Les suivis de télé-oncologie sont regroupés avec des évaluations en personne de la fonction des membres, améliorant l'accès rural sans cannibaliser les flux de revenus des patients hospitalisés. Le mix de fournisseurs en évolution devrait incliner le marché du traitement du cancer des os vers des modèles de soins concentrés et hautement spécialisés.

Analyse géographique

L'Amérique du Nord un conservé une emprise de 45,76 % sur le marché du traitement du cancer des os en 2024, propulsée par le cadre d'accès précoce des États-Unis pour les médicaments orphelins et le remboursement mature pour les implants imprimés en 3D. Le financement fédéral pour les consortiums de sarcome pédiatrique maintient une densité d'essais élevée, et l'adoption généralisée de l'imagerie augmentée par l'IA élimine les retards diagnostiques. La couverture universelle du Canada élargit davantage l'adoption des thérapies biologiques, compensant les coûts par patient plus élevés.

L'Europe suit avec des voies de soins de sarcome cohésives qui exigent une référence vers des centres désignés dans les deux semaines. La culture établie de préservation des membres de la région et l'exclusivité de dix ans de l'Agence européenne des médicaments renforcent l'innovation. Néanmoins, les politiques de remboursement divergentes entre les États membres tempèrent l'adoption uniforme des thérapies cellulaires à coût élevé. L'Allemagne conserve le leadership dans les déploiements de fabrication additive, tandis que l'Italie pilote le dépistage génomique national pour les sarcomes osseux.

L'Asie-Pacifique est le bloc à croissance la plus rapide, prévu à un TCAC de 7,12 % alors que la Chine, le Japon et l'Inde étendent la capacité d'oncologie orthopédique. L'Administration nationale des produits médicaux de Chine un autorisé un conjugué radionucléide-médicament pour les métastases osseuses en 2025, positionnant les entreprises nationales comme leaders régionaux. L'accent du Japon sur la chimiothérapie à haute dose et le sauvetage de moelle autologue continue de produire des gains de survie incrémentaux. Le défi de l'Inde reste la présentation tardive et la couverture spécialisée limitée, mais les prothèses modulaires fabriquées localement et les programmes de traitement de ville de niveau deux améliorent la survie sans maladie à 61 % dans des centres sélectionnés.

L'Amérique latine et l'Afrique sont en retard en raison du remboursement fragmenté et des pénuries de cliniciens. Néanmoins, les ONG multinationales augmentent les bourses de formation et financent des initiatives de préservation des membres qui devraient ensemencer des centres régionaux d'excellence dans la prochaine décennie.

Paysage concurrentiel

Le marché du traitement du cancer des os est modérément concentré. Les principaux acteurs pharmaceutiques et de technologie médicale consolident les pipelines biologiques par acquisitions, tandis que les start-ups soutenues par le capital-risque capturent les indications orphelines avec des modèles R&D agiles. Le dénosumab d'Amgen maintient un leadership ancré pour la prophylaxie des événements squelettiques, mais des entreprises plus petites comme Adaptimmune et Deciphera ont bondi en proéminence avec des approbations FDA récentes pour les thérapies géniques et ciblant les kinases.

L'intégration technologique devient un différenciateur : les fabricants d'implants orthopédiques s'associent avec des fournisseurs de logiciels IA pour créer des systèmes de planification à impression en boucle fermée qui réduisent les délais de 40 %. Les accords de licence croisée entre les entreprises d'IA d'imagerie et les réseaux hospitaliers étendent les pools de données, facilitent la validation d'algorithmes et accélèrent le temps de mise sur le marché. Les spin-offs académiques, notamment des universités britanniques et américaines, commercialisent les inhibiteurs RUNX2 et les échafaudages de verre bioactif, promettant une efficacité hautement différentielle.

Les pressions sur les prix incitent aux stratégies de prix échelonnés et aux joint-ventures de fabrication locale pour sécuriser la pénétration des marchés émergents. Pendant ce temps, les acteurs mondiaux expérimentent avec le remboursement basé sur les résultats pour les thérapies cellulaires à coût élevé, visant à réduire la résistance des payeurs et à solidifier le positionnement du formulaire.

Leaders de l'industrie du traitement du cancer des os

-

Bayer AG

-

Pfizer Inc.

-

Amgen Inc.

-

Novartis AG

-

Johnson & Johnson (Janssen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mars 2025 : SKB107, un conjugué radionucléide-médicament développé par Sichuan Kelun-Biotech, un reçu l'approbation de la NMPA de Chine pour traiter les métastases osseuses dans les tumeurs solides, offrant une thérapie ciblée avec des dommages minimisés aux tissus normaux pour les 70-80 % de patients atteints de cancer avancé qui développent des métastases osseuses.

- Mars 2025 : OS Therapies un annoncé que l'immunothérapie OST-HER2 sera présentée dans le documentaire PBS

Shelter Me: The Cancer Pioneers

, soulignant la similarité génétique de 96 % entre l'ostéosarcome humain et canin et faisant avancer la recherche en oncologie comparative pour cette maladie pédiatrique rare. - Mars 2025 : Les chercheurs de l'Université de Sheffield ont annoncé le développement révolutionnaire du médicament CADD522 pour le cancer des os de l'enfance, démontrant des améliorations de taux de survie de 50 % dans les essais précliniques en bloquant le gène RUNX2 qui conduit la propagation du cancer, avec des évaluations de toxicologie en cours avant les essais cliniques humains.

- Février 2025 : La FDA un approuvé le vimseltinib (Romvimza) pour les patients adultes avec tumeur ténosynoviale à cellules géantes symptomatique, démontrant un taux de réponse globale de 40 % comparé à 0 % pour le placebo dans l'essai MOTION, représentant une avancée significative pour cette condition rare des os et articulations.

Portée du rapport sur le marché mondial du traitement du cancer des os

Selon la portée, le cancer des os fait référence à une tumeur maligne qui provient des cellules des os du corps. Il est également connu sous le nom de cancer des os primaire car il prend naissance dans les os. Le cancer des os secondaire fait référence à une tumeur qui s'est propagée à la zone osseuse mais un pris naissance ailleurs. Dans ce rapport, une analyse détaillée du marché du traitement du cancer des os est présentée, avec une attention particulière sur le cancer des os primaire. Le marché du traitement du cancer des os est segmenté par type de cancer des os (cancer des os primaire [ostéosarcome, chondrosarcome, tumeur d'Ewing, et autres types de cancer des os] et cancer des os secondaire [cancer des os métastatique]), type de traitement (chimiothérapie, thérapie ciblée, radiothérapie, chirurgie, et autres traitements), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents à travers les principales régions mondialement. Le rapport offre la taille du marché et les prévisions en valeur (USD million) pour les segments ci-dessus.

| Cancer des os primaire | Ostéosarcome |

| Chondrosarcome | |

| Sarcome d'Ewing | |

| Autres types primaires | |

| Cancer des os secondaire (métastatique) |

| Chimiothérapie | Anthracyclines |

| Agents alkylants | |

| Antimétabolites et autres | |

| Thérapie ciblée | Inhibiteurs RANKL |

| Inhibiteurs de tyrosine kinase | |

| mTOR/MEK et cibles émergentes | |

| Immunothérapie | |

| Inhibiteurs de point de contrôle immunitaire | |

| Thérapies cellulaires et géniques | |

| Radiothérapie | |

| Chirurgie et procédures de préservation des membres | |

| Autres |

| Pédiatrique |

| Adolescent et jeune adulte |

| Adulte |

| Gériatrique |

| Hôpitaux |

| Centres spécialisés de cancer et instituts orthopédiques |

| Instituts académiques et de recherche |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de cancer des os | Cancer des os primaire | Ostéosarcome |

| Chondrosarcome | ||

| Sarcome d'Ewing | ||

| Autres types primaires | ||

| Cancer des os secondaire (métastatique) | ||

| Par type de thérapie | Chimiothérapie | Anthracyclines |

| Agents alkylants | ||

| Antimétabolites et autres | ||

| Thérapie ciblée | Inhibiteurs RANKL | |

| Inhibiteurs de tyrosine kinase | ||

| mTOR/MEK et cibles émergentes | ||

| Immunothérapie | ||

| Inhibiteurs de point de contrôle immunitaire | ||

| Thérapies cellulaires et géniques | ||

| Radiothérapie | ||

| Chirurgie et procédures de préservation des membres | ||

| Autres | ||

| Par groupe d'âge | Pédiatrique | |

| Adolescent et jeune adulte | ||

| Adulte | ||

| Gériatrique | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés de cancer et instituts orthopédiques | ||

| Instituts académiques et de recherche | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du traitement du cancer des os ?

La taille du marché du traitement du cancer des os un atteint 1,28 milliard USD en 2025 et est projetée pour grimper à 1,66 milliard USD d'ici 2030.

Quel segment de type de thérapie croît le plus rapidement ?

Les thérapies cellulaires et géniques sont le segment à croissance la plus rapide, s'étendant à un TCAC de 6,78 % alors que les approbations réglementaires pour les modalités ciblées et génétiquement modifiées s'accélèrent.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à forte croissance ?

L'Asie-Pacifique bénéficie de l'accès élargi aux soins de santé, de la sensibilisation croissante au sarcome et des approbations locales de conjugués radionucléide-médicament, conduisant à un TCAC régional de 7,12 %.

Comment les implants imprimés en 3D influencent-ils les résultats de traitement ?

Les implants imprimés en 3D spécifiques au patient améliorent les taux de préservation des membres à plus de 90 %, raccourcissent les temps de bloc opératoire et délivrent des scores fonctionnels plus élevés post-chirurgie.

Qu'est-ce qui limite l'accès plus large aux thérapies avancées ?

Les coûts élevés et les structures de remboursement inadéquates, particulièrement dans les pays à revenus faibles et moyens, restreignent l'adoption des nouveaux thérapies biologiques et cellulaires malgré une forte efficacité clinique.

Quel groupe d'âge représente la plus grande part de demande ?

Les adolescents et jeunes adultes représentaient 42,36 % du chiffre d'affaires du marché en 2024, reflétant la concentration épidémiologique des sarcomes osseux primaires dans cette cohorte.

Dernière mise à jour de la page le: