Taille et part du marché des postes de sécurité microbiologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

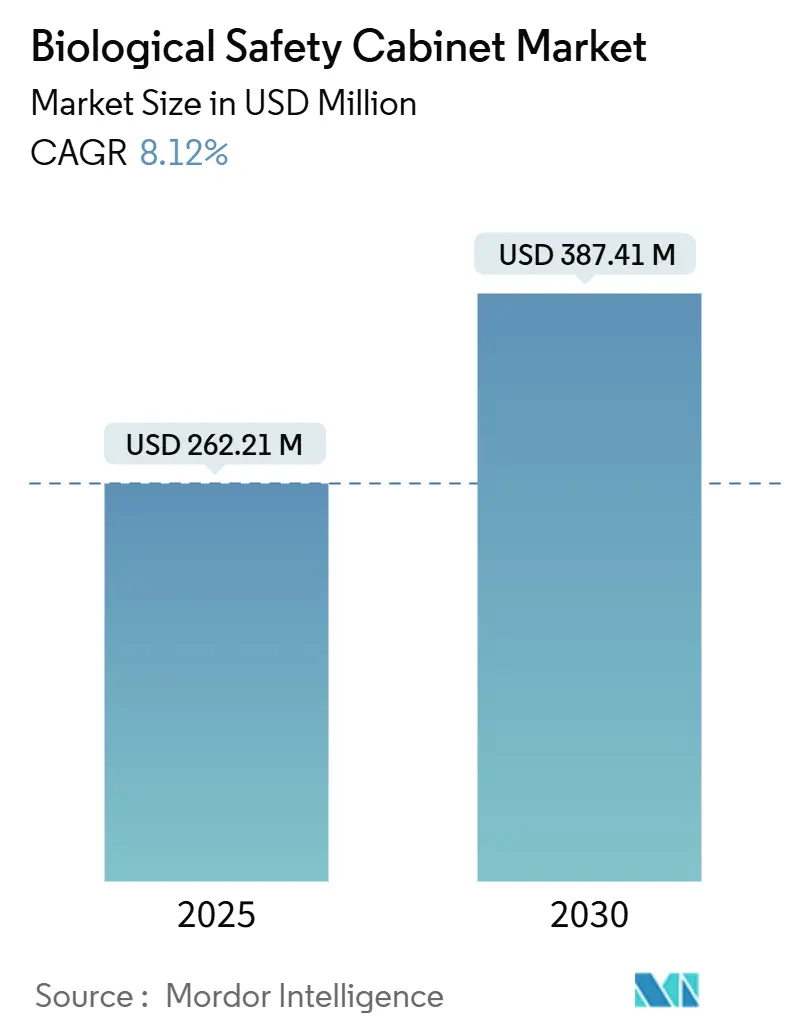

| Taille du Marché (2025) | 262.21 Millions de dollars américains |

| Taille du Marché (2030) | 387.41 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.12% CAGR |

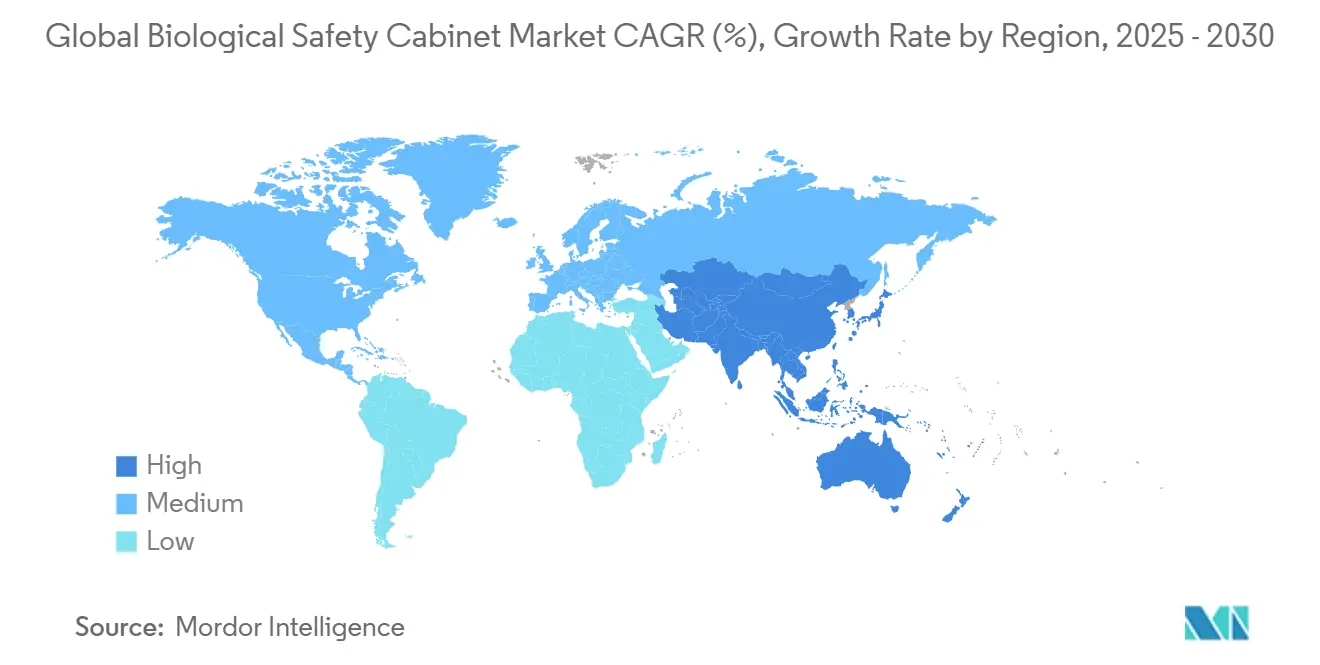

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

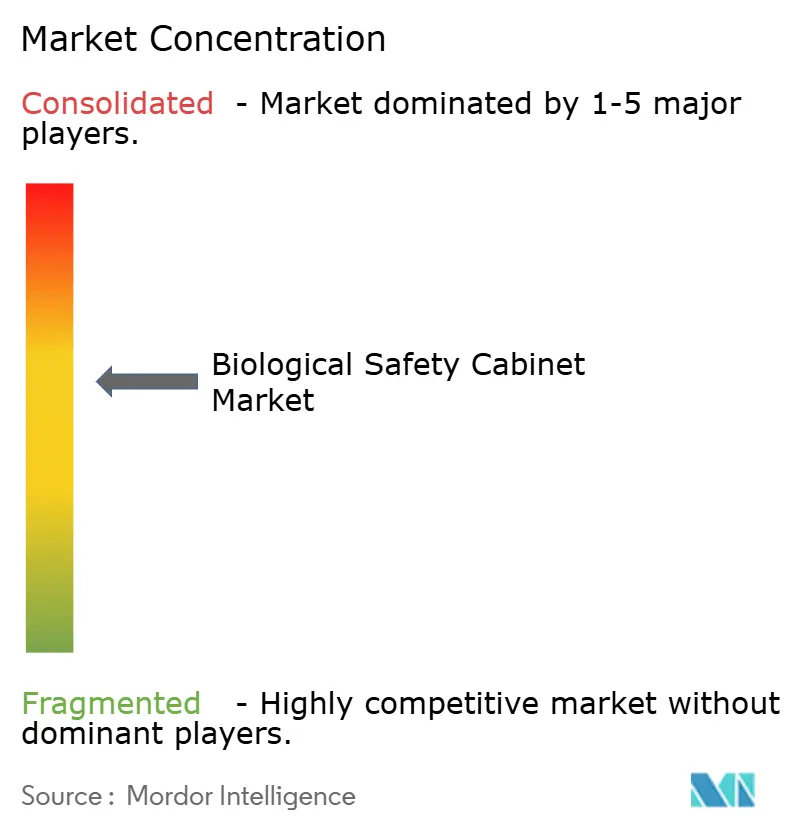

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des postes de sécurité microbiologique par Mordor Intelligence

Le marché des postes de sécurité microbiologique est évalué à 262,21 millions USD en 2025 et devrait atteindre 387,41 millions USD d'ici 2030, enregistrant un TCAC de 8,12 %. Cette expansion découle des dépenses d'équipement record pour les infrastructures de thérapie cellulaire et génique, des projets de fabrication aseptique à grande échelle et de l'adoption constante des technologies de confinement supérieur. Les annonces d'investissement telles que le campus de conditionnement de 4,1 milliards USD de Novo Nordisk et la mise à niveau de capacité américaine de 2 milliards USD de Thermo Fisher Scientific signalent une demande d'équipement soutenue. Les organisations de développement et de fabrication sous contrat (CDMO) capturent désormais une part croissante des achats d'armoires alors que l'externalisation s'accélère, tandis que les conceptions sans conduit économes en énergie gagnent en faveur dans les laboratoires de rénovation. La convergence réglementaire autour de l'ISO 14644-4 et du règlement européen sur les machines élimine les écarts de spécifications régionales et récompense les fournisseurs dotés d'une expertise de conformité mondiale. L'Asie-Pacifique est appelée à dépasser l'Europe en nouvelles installations alors que les chaînes d'approvisionnement pharmaceutiques se rééquilibrent en s'éloignant de la Chine vers l'Inde et l'Asie du Sud-Est.

Points clés du rapport

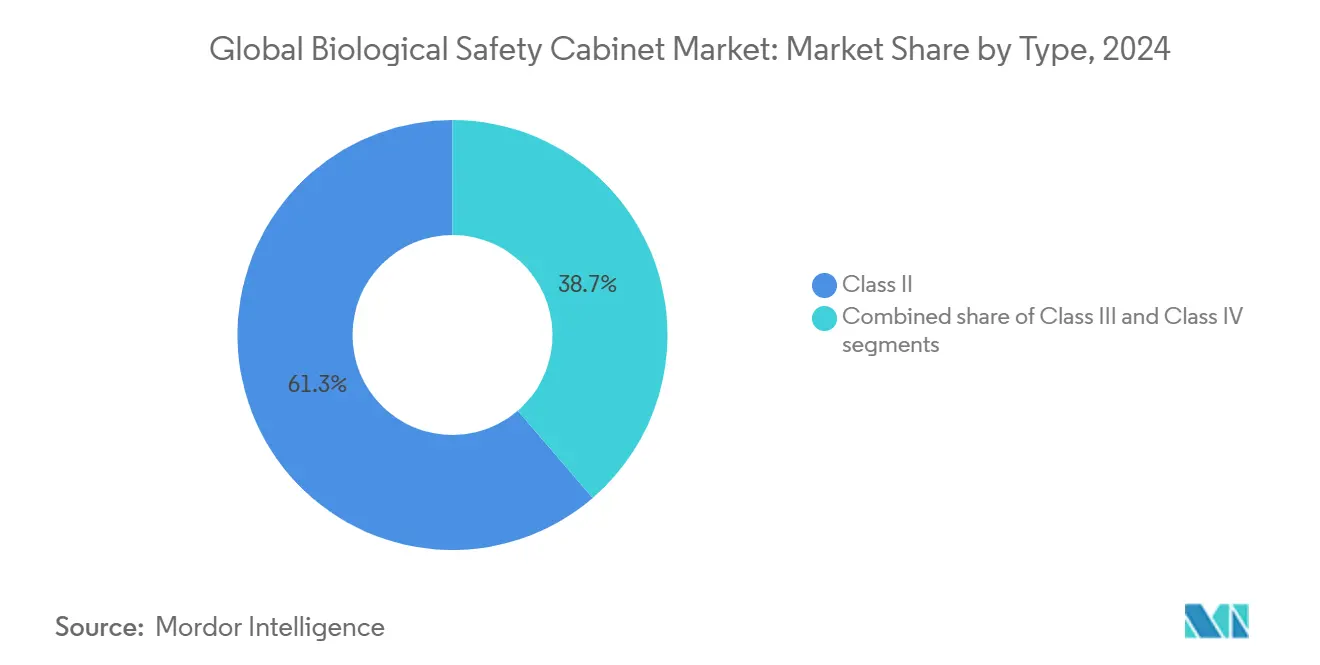

- Par type, les équipements de Classe II représentaient 61,34 % de la taille du marché des postes de sécurité microbiologique en 2024, tandis que les systèmes de Classe III croissent à un TCAC de 10,45 %.

- Par système d'évacuation, les modèles raccordés commandaient 58,43 % de la taille du marché des postes de sécurité microbiologique en 2024, tandis que les solutions sans conduit augmentent à un TCAC de 10,73 %.

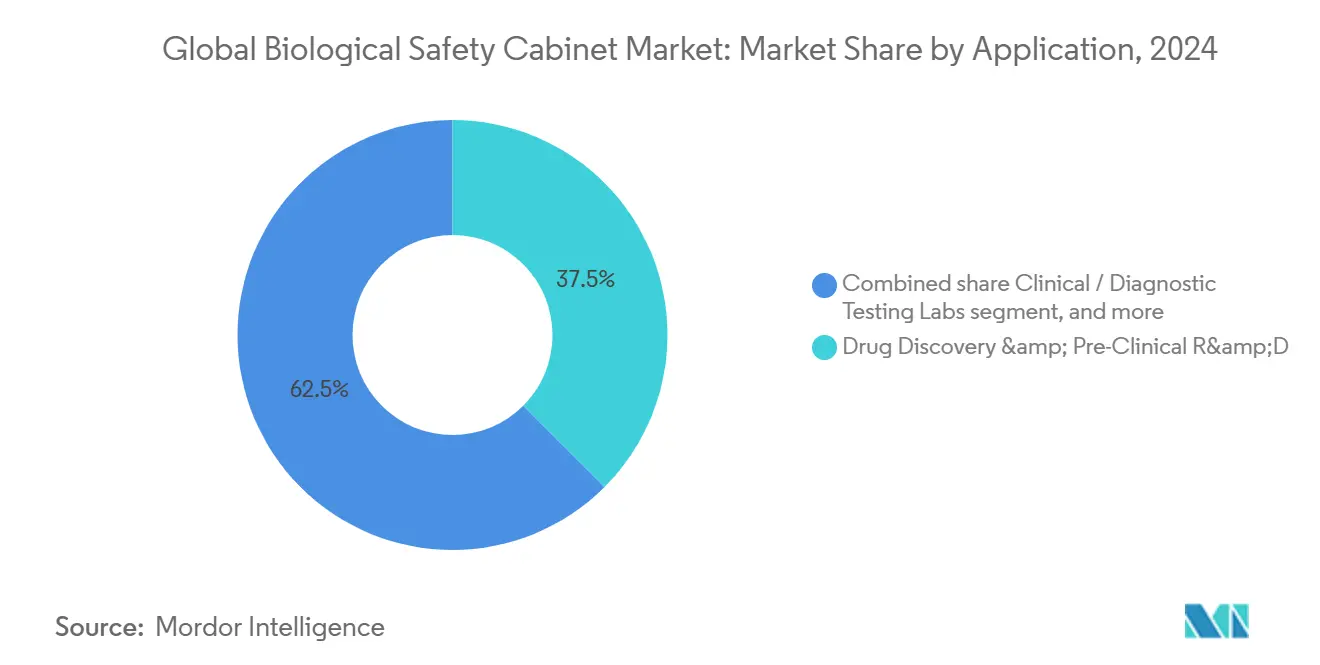

- Par application, la découverte de médicaments et la R&D préclinique détenaient 37,54 % de la part de marché des postes de sécurité microbiologique en 2024 ; la fabrication biopharmaceutique et le conditionnement croissent le plus rapidement à un TCAC de 11,34 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 48,65 % de la part de marché des postes de sécurité microbiologique en 2024, tandis que les CDMO enregistrent la croissance la plus rapide à un TCAC de 11,87 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 42,45 % de part de revenus en 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 9,56 % jusqu'en 2030.

Tendances et perspectives du marché mondial des postes de sécurité microbiologique

Analyse d'impact des facteurs moteurs

| Facteur moteur | % Impact sur prévision TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Expansion des dépenses de recherche pharmaceutique et biotechnologique | +2.1% | Mondiale, avec concentration en Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Préparation mondiale croissante aux maladies infectieuses émergentes | +1.8% | Mondiale, priorité en Asie-Pacifique et Amérique du Nord | Court terme (≤2 ans) |

| Réglementations strictes de santé et sécurité au travail | +1.5% | Cœur Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Expansion accélérée de la fabrication de thérapies cellulaires et géniques | +2.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des technologies d'armoires intelligentes économes en énergie | +0.8% | Mondiale, menée par l'Amérique du Nord et l'Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Expansion des dépenses de recherche pharmaceutique et biotechnologique

Les pipelines robustes de développement de médicaments incitent les grandes entreprises à construire des centres de recherche redondants qui nécessitent de nouvelles suites de confinement. Thermo Fisher Scientific alloue 1,5 milliard USD de son programme d'investissement américain sur quatre ans à l'infrastructure de laboratoire qui inclut les postes de sécurité microbiologique. Les fusions qui ajoutent des actifs de stade tardif stimulent davantage les rénovations d'installations, et les plateformes de découverte activées par l'IA reconfigurent les espaces de travail pour les tests automatisés à haut débit qui nécessitent encore une protection des opérateurs. En conséquence, le marché des postes de sécurité microbiologique gagne une traction supplémentaire de chaque laboratoire de recherche nouvellement équipé. Les universités bénéficient d'un financement de subventions élargi qui couvre les mises à niveau de biosécurité, soutenant une demande constante du secteur public. La tendance est la plus visible en Amérique du Nord, mais des constructions de capacité similaires sont en cours en Europe occidentale.

Préparation mondiale croissante aux maladies infectieuses émergentes

Les gouvernements ont priorisé les réseaux de laboratoires résilients depuis 2024. La sixième édition du CDC des Biosafety in Microbiological and Biomedical Laboratories décrit des critères de performance plus stricts pour le flux d'air et l'intégrité des filtres, incitant aux cycles de remplacement d'armoires. La règle à venir de l'OSHA sur les maladies infectieuses étendra des exigences similaires aux laboratoires cliniques, accélérant les commandes nationales[1]U.S. Department of Health & Human Services, "OSHA Infectious Disease Rulemaking Update," hhs.gov. Les programmes de défense qui étudient les menaces de bioaérosols dépendent également des postes de travail filtrés HEPA, soulignant la demande intersectorielle. Les stocks nationaux d'infrastructure de test de réponse rapide incluent désormais régulièrement des postes de sécurité microbiologique, assurant un déploiement immédiat lors d'épidémies. Cette concentration sur la préparation soutient la croissance à court terme, particulièrement en Asie-Pacifique où les laboratoires de santé publique montent en puissance.

Réglementations strictes de santé et sécurité au travail

L'adoption par la FDA de l'ISO 14644-4 pour la construction de salles blanches établit de nouveaux standards pour l'efficacité de changement d'air et la documentation de maintenance, affectant la sélection d'armoires après décembre 2026. Le règlement européen sur les machines 2023/1230 ajoute des évaluations de conformité obligatoires qui standardisent les revendications de performance dans les États membres[2]European Parliament and Council, "Machinery Regulation 2023/1230," eur-lex.europa.eu. La norme révisée de communication des risques de l'OSHA élève les attentes d'étiquetage et de ventilation pour les laboratoires. L'annexe 1 GMP mise à jour de l'Europe stipule un flux d'air unidirectionnel de 0,45 m/s, pressant les fabricants à affiner la conception d'armoires[3]International Society for Pharmaceutical Engineering, "Impact of EU GMP Annex 1 on Airflow," ispe.org. L'harmonisation mondiale réduit les variantes de modèles régionales et favorise les fournisseurs avec des certifications multi-juridictions, façonnant ainsi les décisions d'approvisionnement au sein du marché des postes de sécurité microbiologique.

Expansion accélérée de la fabrication de thérapies cellulaires et géniques

Les projets majeurs de biofabrication transforment l'empreinte de production des thérapies avancées. Fujifilm investit 1,2 milliard USD pour ajouter huit bioréacteurs de 20 000 litres en Caroline du Nord, chacun nécessitant plusieurs postes de travail de Classe II et III pour les étapes de train de semences et de conditionnement. L'accord de Lonza pour fabriquer la thérapie CRISPR éditée de Vertex utilise des suites de confinement dédiées à Portsmouth et aux Pays-Bas, illustrant les exigences spécialisées d'armoires. Le site de 128 000 pieds carrés de GenScript au New Jersey étend la production d'ADN plasmidique et s'appuie sur des armoires modulaires avec décontamination automatisée. Le soutien fédéral canadien pour la nouvelle usine de STEMCELL Technologies démontre le soutien du secteur public pour le biotraitement avancé qui inclut les investissements en biosécurité. Chaque projet se traduit directement en demande d'équipement à haut confinement et à cycle rapide.

Analyse d'impact des contraintes

| Analyse d'impact des contraintes | (~) % Impact sur prévision TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Coûts élevés de capital et de certification | -1.2% | Mondiale, affectant particulièrement les petits laboratoires | Court terme (≤2 ans) |

| Émergence de systèmes d'isolateurs fermés alternatifs | -0.8% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en composants de filtration HEPA / ULPA | -0.6% | Mondiale, avec impact aigu en Asie-Pacifique | Court terme (≤2 ans) |

| Pression intensifiante de conformité à l'efficacité énergétique | -0.4% | Cœur UE, expansion vers l'Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de capital et de certification

Le coût total installé double souvent le prix catalogue une fois que la validation, les modifications de construction et la documentation GMP sont ajoutées. Les laboratoires académiques peinent à financer les mises à niveau car les subventions de recherche couvrent rarement l'infrastructure. L'incertitude sur les futures règles de certification liées à l'ISO 14644-4 a incité certains acheteurs à reporter les commandes. Les petites entreprises biotech atténuent les dépenses en louant des espaces de laboratoire partagés, ce qui retarde les ventes directes d'équipement. La validation personnalisée pour la manipulation de composés puissants pousse les dépenses plus haut, particulièrement pour les CDMO débutants.

Émergence de systèmes d'isolateurs fermés alternatifs

Les isolateurs offrent des niveaux d'assurance de stérilité plus élevés pour la production cytotoxique ou HPAPI. Le système Pura de Telstar atteint des réductions microbiennes log-6 tout en réduisant les besoins de classification de salle blanche. Les systèmes de barrière à accès restreint réduisent les charges CVC mais offrent une protection limitée des opérateurs pour les matériaux très toxiques. Les directives de contrôle de contamination pharmaceutique recommandent de plus en plus les isolateurs pour les lignes de thérapie cellulaire. L'unité de décontamination rapide au peroxyde d'hydrogène vaporisé de Curis System complète des cycles validés en moins d'une heure, illustrant les avantages techniques. Alors que les isolateurs prolifèrent, le marché des postes de sécurité microbiologique fait face au risque de substitution, en particulier dans les suites de conditionnement.

Analyse des segments

Par type : les systèmes de Classe III mènent l'innovation

Les unités de Classe II ont conservé 61,34 % de la part de marché des postes de sécurité microbiologique en 2024 car elles répondent à la majorité des besoins de recherche et de diagnostic de routine. Cependant, les conceptions de boîtes à gants de Classe III suivent une trajectoire de TCAC de 10,45 % grâce aux exigences croissantes de manipulation d'HPAPI et de vecteurs viraux. La série étanche de Classe III d'Esco prend en charge la préparation de chimiothérapie et la formulation de vaccins tout en assurant une exposition zéro des opérateurs. La taille du marché des postes de sécurité microbiologique pour les unités de Classe III devrait croître rapidement alors que les pipelines CRISPR et de virus oncolytiques s'étendent. Dans toutes les classes, les fabricants intègrent des analyses de flux d'air à écran tactile et des tests automatiques de décroissance de pression qui simplifient la recertification annuelle. L'optimisation énergétique demeure un focus de conception transversale pour satisfaire les mandats de coût de cycle de vie dirigés par l'ISO.

La parité technologique se resserre, pourtant l'équipement de Classe I reste de niche, servant les laboratoires d'enseignement qui nécessitent une protection du personnel et de l'environnement sans le blindage de produit offert par les classes supérieures. Les intégrations logicielles poussent maintenant les données d'utilisation vers les systèmes de gestion de bâtiments, permettant aux gestionnaires de laboratoire de démontrer la conformité de ventilation en temps réel. L'harmonisation mondiale des cibles de vitesse de flux d'air devrait conduire aux rénovations, soutenant la demande pour toutes les classes au sein du marché des postes de sécurité microbiologique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par système d'évacuation : les solutions sans conduit gagnent en élan

Les configurations raccordées ont capturé 58,43 % des revenus en 2024 en raison de la préférence réglementaire dans les suites GMP. Elles demeurent indispensables où l'élimination directe d'air dangereux est mandatée, surtout dans les grands campus biopharmaceutiques. Même ainsi, les unités sans conduit progressent à un TCAC de 10,73 % car elles évitent le travail CVC coûteux dans les bâtiments contraints en espace. La taille du marché des postes de sécurité microbiologique pour les modèles sans conduit s'accélérera dans les économies émergentes où les rénovations de laboratoire dépassent les projets de nouvelle construction. Le module SmartIntegrate de Better Basics Laborbedarf booste l'efficacité du poste de travail de 30 % et permet les échanges de filtres sans outils, illustrant l'innovation dans ce segment.

Les codes énergétiques poussant vers les bâtiments zéro net donnent aux unités sans conduit un avantage en minimisant les pertes d'air conditionné. Les fournisseurs offrent maintenant des modèles hybrides qui permettent une conversion future entre les modes raccordés et recirculants, protégeant le capital client alors que les réglementations évoluent. Malgré ces gains, les suites HPAPI à haut risque spécifient encore l'évacuation directement raccordée pour garantir la pression négative, donc les deux systèmes coexisteront dans le marché des postes de sécurité microbiologique.

Par application : les applications de fabrication s'accélèrent

La découverte de médicaments et la R&D préclinique représentaient 37,54 % des revenus de 2024, pourtant le segment de fabrication et conditionnement croît plus rapidement à un TCAC de 11,34 %. Les expansions de capacité pour les anticorps monoclonaux et les vaccins ARNm nécessitent plusieurs lignes de biosécurité à haut débit au sein d'une seule usine, élevant la demande. Les unités de Classe II de Monmouth Scientific prennent en charge la production d'organoïdes dans l'installation de Molecular Devices, indiquant comment les plateformes thérapeutiques spécialisées influencent le choix d'armoires. La taille du marché des postes de sécurité microbiologique pour les applications de fabrication devrait dépasser les dépenses de R&D alors que les pipelines de stade tardif maturent. L'automatisation et la robotique à l'intérieur des suites de conditionnement augmentent l'empreinte d'armoires par ligne car chaque enceinte robotique demande encore la filtration HEPA et l'intégrité de flux d'air validée.

Les laboratoires cliniques et de diagnostic demeurent un groupe d'acheteurs stable, bénéficiant des programmes de test syndiqués et des lancements de nouveaux dosages moléculaires. La croissance des tests de biosécurité, projetée pour atteindre 15,07 milliards USD d'ici 2034, fournit un cycle de remplacement constant pour les armoires manipulant les dosages d'endotoxines, stérilité et mycoplasmes. Les instituts académiques continuent à passer aux unités économes en énergie, partiellement financées par les subventions d'infrastructure gouvernementales.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les CDMO dirigent l'évolution du marché

Les entreprises pharmaceutiques et biotechnologiques détenaient la plus grande part de 2024 à 48,65 %, mais les CDMO croissent plus rapidement à un TCAC de 11,87 %. L'expansion de cellules mammifères de Fujifilm et l'accord CRISPR de Lonza illustrent la montée en puissance rapide que les externalisateurs entreprennent au nom des sponsors. Le secteur CDMO des produits biologiques devrait quadrupler ses revenus d'ici 2034, se traduisant en approvisionnement d'armoires soutenu. Le marché des postes de sécurité microbiologique bénéficie car chaque campus CDMO en terrain vierge installe des dizaines d'unités dans les laboratoires de train de semences, préparation de milieux et contrôle qualité.

Les centres académiques et de recherche occupent un troisième niveau de demande, aidés par le financement public visant la préparation pandémique. Pendant ce temps, les petites entreprises biotech dépendent de plus en plus des incubateurs de laboratoires partagés qui centralisent les postes de travail de Classe II, stimulant indirectement les taux d'utilisation et les revenus de service au sein de l'industrie des postes de sécurité microbiologique.

Analyse géographique

L'Amérique du Nord a mené le marché des postes de sécurité microbiologique avec 42,45 % de part de revenus en 2024. Les projets à grande échelle tels que l'installation aseptique de 1,4 million de pieds carrés de Novo Nordisk et le programme de capital pluriannuel de Thermo Fisher Scientific soulignent une traction d'équipement soutenue. L'adoption par la FDA de l'ISO 14644-4 plus la règle à venir de l'OSHA sur les maladies infectieuses créent des cycles de conformité consécutifs qui contraignent les mises à niveau d'armoires. Les incitations fédérales pour le rapatriement des chaînes d'approvisionnement pharmaceutique canalisent également l'investissement vers les campus CDMO américains qui spécifient des conceptions à haut confinement.

L'Asie-Pacifique est la région à croissance la plus rapide avec un TCAC de 9,56 % jusqu'en 2030. La loi US Biosecure Act redirige l'externalisation vers l'Inde, où le marché CDMO grimpera de 15,63 milliards USD en 2023 à 26,73 milliards USD d'ici 2028. L'usine de filtration de 150 millions USD de Pall Corporation à Singapour démontre l'écosystème évolutif de la région qui intègre les consommables en amont avec la fabrication d'armoires. La construction pharmaceutique continue de la Chine et les plans d'autosuffisance vaccinale du Japon élèvent davantage la demande. Les normes harmonisées simplifient les importations, encourageant les fournisseurs multinationaux à localiser l'assemblage final plus près des clients.

L'Europe montre une expansion stable ancrée par des mandats réglementaires stricts et des directives de bâtiments verts. Le règlement sur les machines et les règles d'écoconception poussent les laboratoires à adopter des unités économes en énergie avec passeports numériques. Le complexe de milieux tampons de Rentschler Biopharma et autres investissements biologiques soutiennent la demande de remplacement pour les armoires haute performance. La croissance du marché des ingrédients pharmaceutiques actifs de la région prend en charge les suites GMP modernes, élevant le marché des postes de sécurité microbiologique. Les objectifs de durabilité qui nécessitent des émissions zéro net d'ici 2050 inclinent l'approvisionnement vers les conceptions sans conduit ou basse pression, renforçant la différenciation technologique parmi les fournisseurs.

Paysage concurrentiel

Le marché des postes de sécurité microbiologique présente un pool de fournisseurs modérément concentré où l'innovation et la portée de conformité définissent le leadership. Thermo Fisher Scientific a approfondi l'intégration verticale en acceptant d'acquérir l'unité de filtration de Solventum pour 4,1 milliards USD, ajoutant une capacité critique en amont dans les médias HEPA et le matériel de purification. L'alliance de janvier 2025 de Kewaunee Scientific avec NuAire fusionne les portefeuilles de mobilier et de confinement, livrant des packages de laboratoire clés en main qui simplifient l'approvisionnement. Ces mouvements reflètent une tendance vers les offres groupées qui incluent armoires, mobilier de laboratoire et logiciel de surveillance d'installations.

Les fournisseurs se différencient par l'analytique IoT, la décontamination automatisée et les avancées ergonomiques. La nouvelle plateforme Herasafe 2025 offre un contrôle de flux d'air adaptatif et des invites vocales qui guident les pratiques de travail sécurisées. Esco, NuAire et Baker adoptent des tableaux de bord numériques similaires qui alimentent les données vers les systèmes de gestion de qualité. L'ampleur de certification mondiale est un autre levier concurrentiel alors que les cadres ISO, GMP Annexe 1 et règlement sur les machines convergent. Les entreprises capables de validation rapide multi-juridictionnelle gagnent des parts, surtout parmi les CDMO avec des opérations transfrontalières.

Les entreprises régionales plus petites se taillent des niches dans les rénovations d'isolateurs personnalisés ou le service après-vente. Elles s'associent avec les spécialistes de cartouches HEPA pour sécuriser l'approvisionnement, isolant les clients des pénuries de filtration vues en 2024. Dans l'ensemble, la concurrence par les prix reste équilibrée par les coûts de changement élevés et la fonction de sécurité critique que les armoires exécutent, maintenant les marges stables pour les producteurs de premier niveau à l'intérieur de l'industrie des postes de sécurité microbiologique.

Leaders de l'industrie des postes de sécurité microbiologique

-

Esco Micro

-

Labconco

-

The Baker Company

-

Kewaunee Scientific

-

Thermo Fisher Scientific, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification & Filtration de Solventum pour 4,1 milliards USD afin de renforcer les offres de bioproduction.

- Janvier 2025 : Kewaunee Scientific et NuAire ont formé un partenariat stratégique pour combiner les portefeuilles de mobilier de laboratoire et d'armoires de biosécurité pour les clients mondiaux.

- Janvier 2025 : Thermo Fisher Scientific a lancé le poste de sécurité microbiologique Herasafe 2025 avec contrôle de flux d'air adaptatif et ergonomie améliorée.

- Janvier 2025 : Thermo Fisher Scientific s'est engagé à 2 milliards USD sur quatre ans pour étendre la capacité de fabrication et R&D américaine, incluant l'infrastructure de laboratoire.

- Juin 2024 : Novo Nordisk a dévoilé une installation de conditionnement de 4,1 milliards USD à Clayton, Caroline du Nord, avec 1 000 nouveaux emplois et des objectifs de conception LEED Gold.

Portée du rapport du marché mondial des postes de sécurité microbiologique

Selon la portée du rapport, un poste de sécurité microbiologique ou armoire de sécurité microbiologique, ou armoire de biosécurité (BSC) sont des espaces de travail de laboratoire fermés et ventilés pour travailler en sécurité à un niveau de biosécurité défini avec des matériaux contaminés par des pathogènes. Le marché des postes de sécurité microbiologique est segmenté par type (Classe I, Classe II, Classe III), par utilisateur final (entreprises pharmaceutiques et biotechnologiques, laboratoires académiques et de recherche, autres), géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Classe I |

| Classe II |

| Classe III |

| Raccordé (connexion directe) |

| Recirculation / Sans conduit |

| Découverte de médicaments et R&D préclinique |

| Laboratoires de test cliniques / diagnostiques |

| Fabrication biopharmaceutique et conditionnement |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Recherche contractuelle / CDMO |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Classe I | |

| Classe II | ||

| Classe III | ||

| Par système d'évacuation | Raccordé (connexion directe) | |

| Recirculation / Sans conduit | ||

| Par application | Découverte de médicaments et R&D préclinique | |

| Laboratoires de test cliniques / diagnostiques | ||

| Fabrication biopharmaceutique et conditionnement | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Recherche contractuelle / CDMO | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des postes de sécurité microbiologique ?

Le marché est évalué à 262,21 millions USD en 2025 et devrait atteindre 387,41 millions USD d'ici 2030.

Quelle région mène le marché des postes de sécurité microbiologique ?

L'Amérique du Nord mène avec 42,45 % de part de revenus, soutenue par des investissements biopharmaceutiques majeurs et des normes réglementaires rigoureuses.

Pourquoi les CDMO sont-ils importants pour la demande future d'armoires ?

Les CDMO croissent à un TCAC de 11,87 % alors que les sponsors de médicaments externalisent la fabrication complexe, conduisant l'installation continue de nouvelles suites de confinement.

Comment les réglementations influencent-elles la conception d'armoires ?

L'adoption de l'ISO 14644-4, du règlement européen sur les machines et de l'annexe 1 GMP révisée pousse les fournisseurs à livrer des modèles économes en énergie et certifiés mondialement.

Quelles tendances technologiques façonnent les nouveaux modèles d'armoires ?

La surveillance de flux d'air activée IoT, la maintenance prédictive et les systèmes HEPA basse pression réduisent les coûts énergétiques tout en améliorant la sécurité et la conformité.

Les armoires sans conduit remplacent-elles les systèmes raccordés ?

Les armoires sans conduit croissent plus rapidement en raison de la flexibilité de rénovation, pourtant les unités raccordées demeurent indispensables pour les opérations GMP à haut risque qui nécessitent l'évacuation directe.

Dernière mise à jour de la page le: