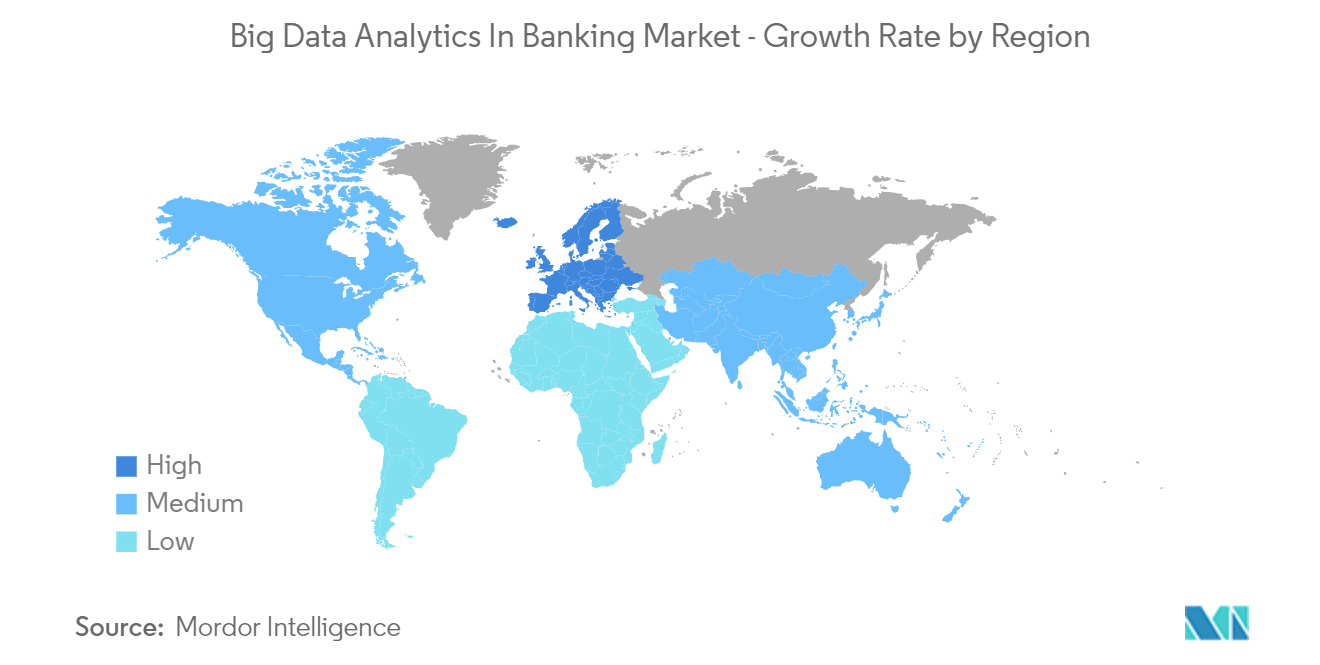

Tendances du marché de Analyse du Big Data dans le secteur bancaire Industrie

Gestion des risques et contrôles internes dans lensemble de la banque pour témoigner de la croissance

- Grâce à lutilisation de technologies de pointe, les banques peuvent réduire le risque de crédit et prendre de meilleures décisions basées sur divers critères de risque. Les banques peuvent contrôler le risque de crédit et éviter les situations de défaut grâce à la plateforme Big Data et analytique.

- De plus, un indicateur flagrant est l'utilisation par les banques de détail de l'analyse Big Data pour la gestion du risque de crédit. Il a été démontré que lapplication dindicateurs de risque de crédit basés sur des modèles de comportement dans les transactions de paiement permet de détecter les événements de crédit beaucoup plus tôt que les indicateurs conventionnels basés sur les comptes à découvert et les retards de paiement.

- La détection des fraudes en temps réel à l'aide d'outils de données et d'analyse contribue à réduire les risques de crédit et de liquidité en permettant une surveillance étroite des débiteurs et la capacité de prévoir les défauts de paiement.

- Le Big Data peut être utilisé pour identifier les comptes à haut risque, comme la démontré The Bank of America. Pour 9,5 millions de prêts hypothécaires, le Corporate Investment Group est chargé de calculer la probabilité de défaut, ce qui a aidé Bank of America à prévoir les pertes dues aux défauts de paiement. En réduisant le temps nécessaire au calcul des défauts de paiement de 96 à 4 heures, la banque a pu accroître son efficacité.

Télécharger un échantillon

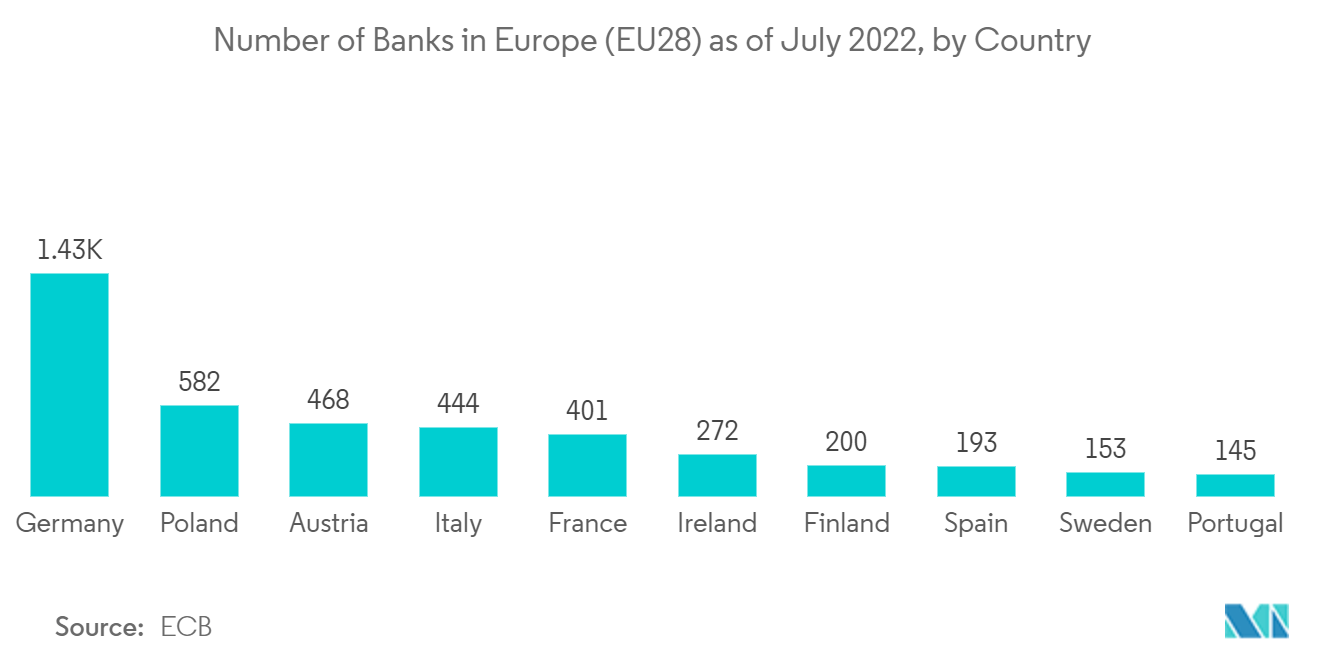

LEurope devrait connaître une croissance significative

- La règle la plus connue régissant la manière dont les organisations financières échangent et protègent les informations privées des clients reste la règle générale de protection des données de l'Union européenne.

- De plus, l'échange de données a été rendu possible grâce à des interfaces de programmation d'application (API) ouvertes grâce à la directive sur les services de paiement (PSD2) de l'Union européenne. Grâce à un environnement dans lequel les données peuvent être partagées librement, la capacité de collecter, de traiter et danalyser les données a pris de limportance.

- De plus, il est prévu que le nombre de clients et les révisions réglementaires augmentent prochainement. La demande en technologies danalyse client et dintelligence devrait donc augmenter.

- Le Lloyds Banking Group, basé au Royaume-Uni, a eu recours à l'analyse de données pour répondre aux besoins de diverses catégories de clients tout en optimisant la croissance dans les segments ciblés.

- Les banques de détail européennes utilisent des solutions d'analyse Big Data en raison de la tendance open banking , qui répond aux problèmes auxquels les institutions financières traditionnelles sont confrontées depuis des décennies.

Télécharger un échantillon