Taille et part du marché du traitement du carcinome basocellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

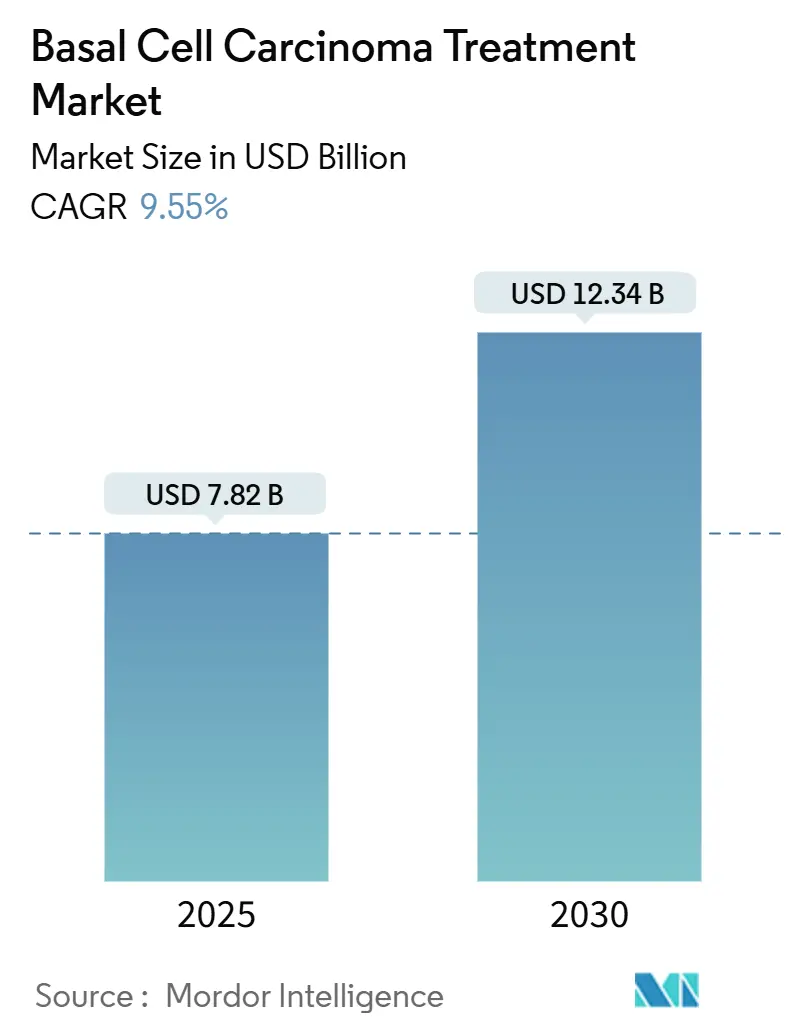

| Taille du Marché (2025) | 7.82 Milliards de dollars |

| Taille du Marché (2030) | 12.34 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du traitement du carcinome basocellulaire par Mordor Intelligence

Le marché du traitement du carcinome basocellulaire est évalué à 7,82 milliards USD en 2025 et devrait atteindre 12,34 milliards USD d'ici 2030, progressant à un TCAC de 9,55 %. Cette forte croissance reflète la convergence de l'incidence croissante du cancer de la peau à l'échelle mondiale, le passage vers des thérapies minimalement invasives et un accès élargi aux services de dermatologie spécialisés dans les économies émergentes. L'élan est amplifié par une population vieillissante qui a accumulé des décennies d'exposition aux rayons ultraviolets et par des changements environnementaux qui ont intensifié les rayonnements UV moyens. L'excision chirurgicale reste la norme de soins, mais la thérapie photodynamique s'étend rapidement à mesure que les dispositifs non invasifs et les photosensibilisateurs topiques gagnent en traction commerciale. La dermoscopie pilotée par IA et les dispositifs diagnostiques approuvés par la FDA raccourcissent les intervalles de détection-traitement, ce qui soutient à son tour les interventions en phase précoce. L'Amérique du Nord maintient son leadership grâce à des systèmes de remboursement matures, tandis que l'Asie-Pacifique affiche la croissance la plus rapide sur la base de l'incidence croissante en Corée et au Japon.

Points clés du rapport

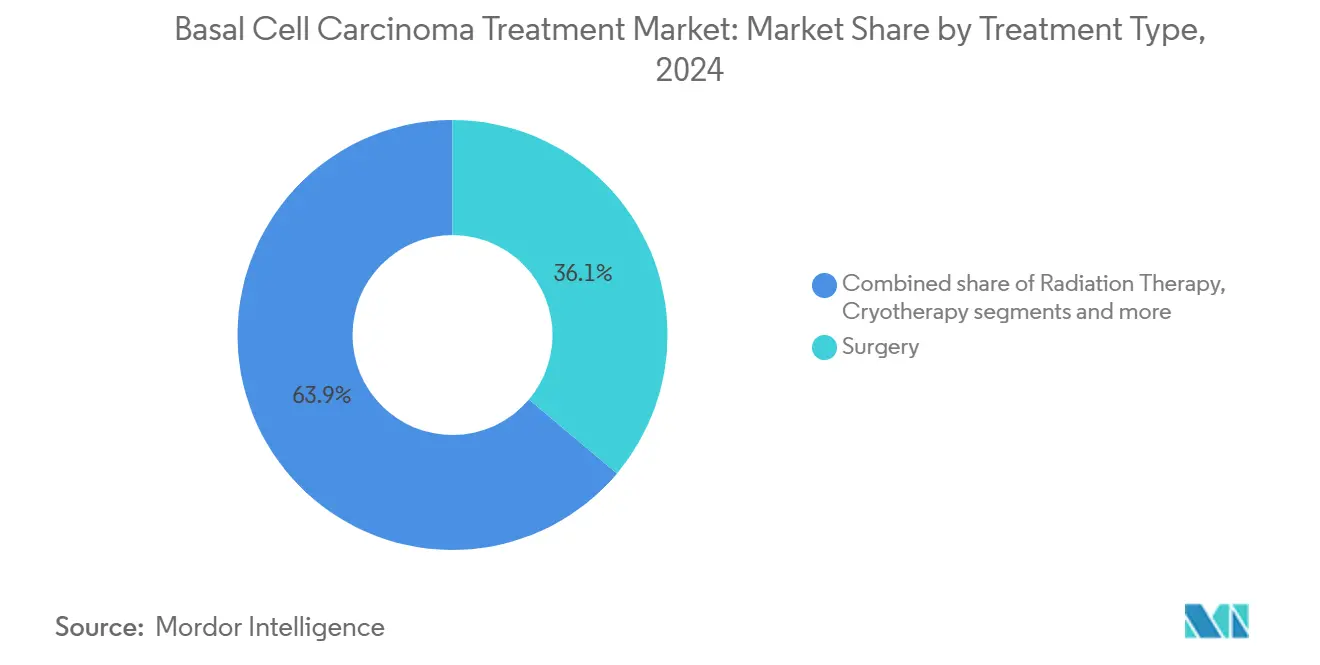

- Par type de traitement, la chirurgie a dominé avec 36,14 % de la part de marché du traitement du carcinome basocellulaire en 2024 ; la thérapie photodynamique devrait s'étendre à un TCAC de 11,13 % jusqu'en 2030.

- Par stade de la maladie, les présentations nodulaires représentaient 64,92 % des cas diagnostiqués en 2024, tandis que la maladie métastatique devrait progresser à un TCAC de 10,23 % jusqu'en 2030.

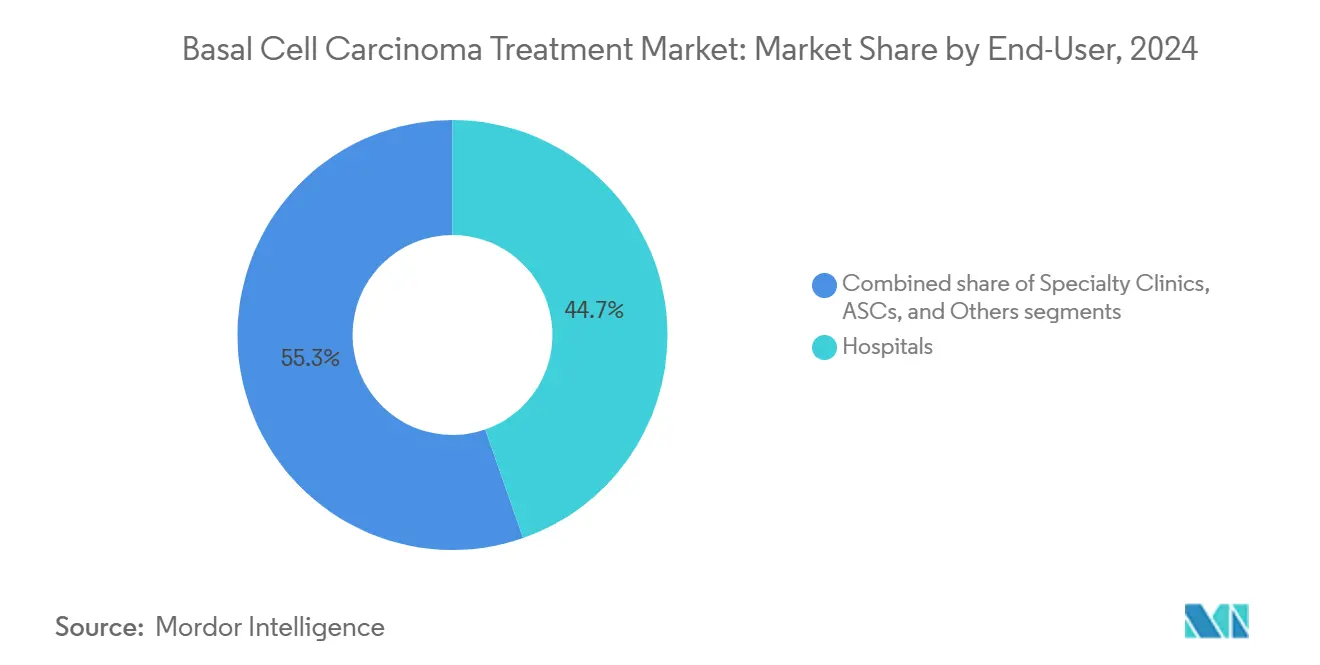

- Par utilisateur final, les hôpitaux détenaient 44,67 % de la demande en 2024 ; les cliniques spécialisées devraient croître le plus rapidement à un TCAC de 10,04 %.

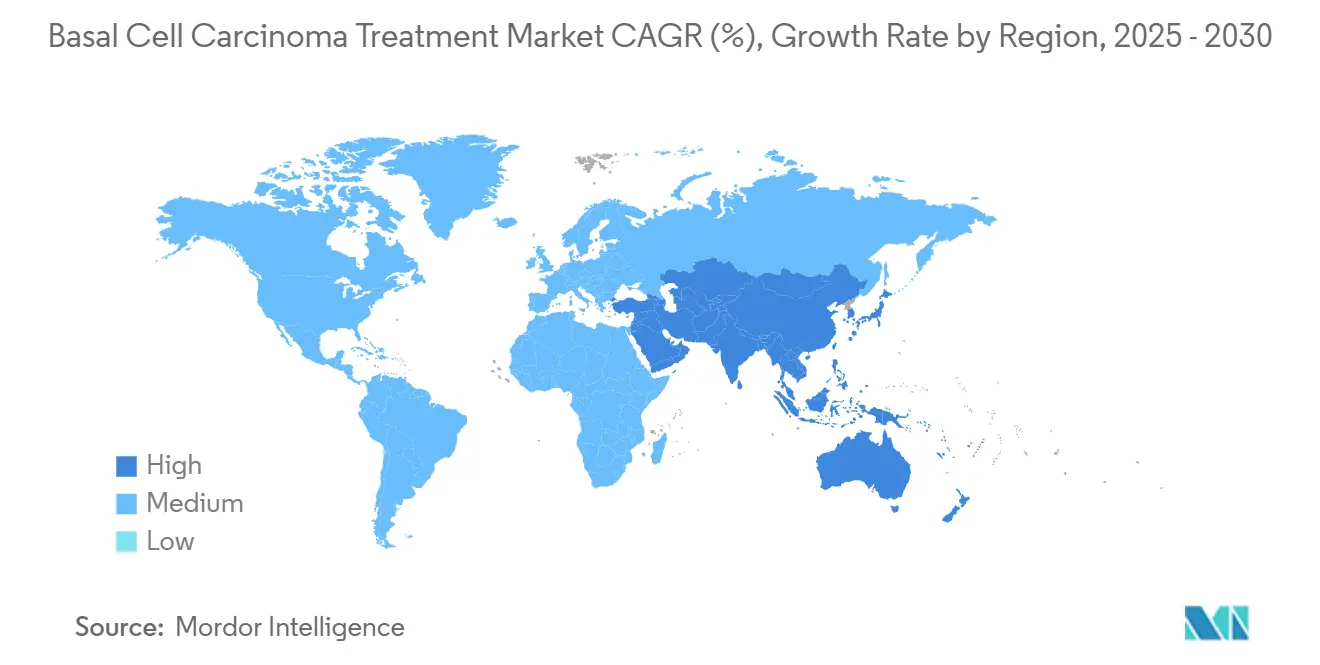

- Par géographie, l'Amérique du Nord a capturé 43,58 % de la part de revenus en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,36 % jusqu'en 2030.

Tendances et perspectives du marché mondial du traitement du carcinome basocellulaire

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des cancers de la peau | +2.1% | Mondiale ; plus forte en APAC et MEA | Long terme (≥ 4 ans) |

| Population vieillissante avec UV cumulés plus élevés | +1.8% | Amérique du Nord et UE, s'étendant à l'APAC | Long terme (≥ 4 ans) |

| Dermoscopie pilotée par IA pour détection précoce | +1.6% | Centres d'Amérique du Nord et UE, centres urbains APAC | Court terme (≤ 2 ans) |

| Changements environnementaux augmentant les rayonnements UV | +1.4% | Mondiale ; aigu dans les régions de haute altitude | Long terme (≥ 4 ans) |

| Extensions d'étiquettes des médicaments de la voie hedgehog | +1.2% | Amérique du Nord et UE, débordement vers l'APAC | Moyen terme (2-4 ans) |

| Législation sur la sécurité solaire au travail | +0.9% | UE et Australie, émergent en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cancers de la peau

L'incidence mondiale du carcinome basocellulaire a atteint 4,4 millions de nouveaux cas en 2021, égale à un taux standardisé par âge de 51,71 pour 100 000. Une couverture dermatologique renforcée et un triage basé sur l'image dans les soins primaires exposent des charges de cas historiquement cachées dans les régions mal desservies. Les prévisions de modèles climatiques montrent que chaque épuisement de 1 % de l'ozone pourrait élever l'incidence du carcinome basocellulaire de 2,7 %, tandis qu'une hausse de température de 2 °C pourrait ajouter 11 % de cas supplémentaires d'ici 2050[1]Bundesamt für Strahlenschutz, "Climate Change and the Risk of UV-Related Diseases," bfs.de . Le Japon illustre l'accélération démographique, avec des individus âgés de ≥ 90 ans représentant maintenant 17 % des diagnostics. L'exposition professionnelle reste élevée parmi les travailleurs extérieurs[2]Yoon-Soo Lee, "Occupational Risk Factors for Skin Cancer: A Review," Journal of Korean Medical Science, jkms.org , incitant les employeurs à investir dans des équipements de protection UV et des dépistages de routine.

Population vieillissante avec exposition UV cumulative plus élevée

La part des patients de plus de 70 ans a augmenté de 44 % à 74 % dans les registres du cancer japonais entre 1989 et 2021. Les dommages à l'ADN dus à la formation de dimères de thymine s'accumulent au fil des décennies, rendant les cohortes gériatriques particulièrement susceptibles. Les systèmes de santé ont réagi en ajoutant des divisions de dermatologie gériatrique et en abaissant les seuils de dépistage pour les citoyens seniors, ce qui favorise l'identification en phase précoce et améliore la rentabilité.

Dermoscopie pilotée par IA permettant détection et traitement précoces

Les chercheurs de Stanford ont documenté 81,1 % de sensibilité et 86,1 % de spécificité lorsque les cliniciens utilisaient le support IA, contre 75 % et 81,5 %, respectivement, sans celui-ci. L'autorisation par la FDA de DermaSensor permet à 300 000 médecins de soins primaires américains de conduire des scans quantitatifs au point de soins pour tous les cancers de la peau courants. La Corée du Sud a approuvé canofyMD SCAI avec 80,9 % de précision, soulignant l'acceptation réglementaire mondiale. La détection précoce canalise plus de patients vers des résections curatives et des régimes topiques de courte durée, allégeant le fardeau économique de la gestion en phase avancée.

Changements environnementaux augmentant les rayonnements UV moyens

L'irradiance UV-B de latitude moyenne a augmenté depuis 1980 à mesure que l'ozone stratosphérique s'amincissait, malgré le succès partiel du Protocole de Montréal. L'étude nationale allemande sur les risques climatiques classe maintenant l'élévation des UV comme une menace prioritaire pour la santé, incitant des campagnes de sensibilisation publique et des tableaux de bord d'indices UV en temps réel. Les zones alpines en Italie rapportent des indices UV "extrêmes" lors des journées d'été, renforçant le besoin de formulations à FPS élevé et de directives de planification pour le travail extérieur.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapies médicamenteuses avancées | -1.9% | Mondiale ; aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Sous-diagnostic dans les milieux de soins primaires | -1.3% | APAC et MEA ; poches rurales en Amérique du Nord | Long terme (≥ 4 ans) |

| Obstacles de remboursement pour les combos de checkpoint | -1.1% | Mondiale ; intensité varie selon le modèle de payeur | Moyen terme (2-4 ans) |

| Préoccupations de toxicité des inhibiteurs hedgehog | -0.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies médicamenteuses et chirurgies avancées

Le vismodégib et le cemiplimab sont listés à 13 000 USD et 10 000 USD par mois, respectivement, les plaçant hors de portée de nombreux patients payant de leur poche. La chirurgie micrographique de Mohs coûte 120-370 % de plus que l'excision standard, même si les taux de guérison à cinq ans dépassent 98 %. Les dépenses moyennes par patient ont augmenté de 1 000 USD en 2006 à 1 600 USD en 2011 et continuent de grimper. Les retards d'entrée sur le marché peuvent s'étendre jusqu'à sept ans dans les économies à faible revenu, témoignant des défis d'accessibilité et réglementaires. Les approches basées sur des patchs comme SkinJect visent un prix de 1 000 USD, cherchant à combler l'écart d'accessibilité.

Sous-diagnostic dans les milieux de soins primaires

Une revue thaïlandaise a trouvé 53 carcinomes basocellulaires initialement confondus avec des nævus bénins, soulignant les écarts de compétences en dehors de la dermatologie. Le triage IA élève la sensibilité diagnostique des novices d'environ 13 points, mais les sites ruraux font encore face à des limites de bande passante pour la télédermatologie. Les couches d'autorisation d'assurance retardent davantage les références spécialisées, contribuant aux présentations en phase tardive qui nécessitent une thérapie systémique plus coûteuse.

Analyse des segments

Par type de traitement : La chirurgie domine tandis que les alternatives non invasives s'accélèrent

Les techniques chirurgicales représentaient 36,14 % de la taille du marché du traitement du carcinome basocellulaire en 2024, soulignant la confiance des cliniciens dans les protocoles d'excision large et de Mohs micrographique. L'utilisation de Mohs s'est étendue de 700 % de 1992 à 2009, mais les coûts premium ont déclenché un examen minutieux des payeurs. La radiothérapie enregistre des taux de contrôle local de 80-92 % pour les patients inadaptés à la chirurgie. La thérapie photodynamique est la modalité à croissance la plus rapide avec un TCAC de 11,13 %, soutenue par des temps de guérison courts et des avantages cosmétiques. Les régimes topiques combinés-5-fluorouracile plus calcipotriene-atteignent maintenant la clairance en sept à quatorze jours comparé à quatre semaines en monothérapie. Les inhibiteurs de la voie hedgehog et les anticorps checkpoint prolongent la vie dans les cas avancés : le cemiplimab délivre 29 % de réponses objectives dans les cohortes localement avancées et 21 % dans les cohortes métastatiques. Des peptides oncolytiques nouveaux comme VP-315 ont donné 97 % de réponse globale et 51 % de clairance histologique complète en Phase 2, indiquant un avenir non chirurgical perturbateur.

Les plateformes de livraison de deuxième génération et la cartographie des lésions guidée par IA complètent ces changements thérapeutiques. La tomographie par cohérence optique atteint 95,5 % de précision aux centres des lésions, permettant aux chirurgiens de limiter les marges d'excision et de préserver les tissus sains. Cette précision réduit les étapes opératoires, accélérant le débit des patients et diminuant les coûts des installations. Alors que la technologie pénètre les centres ambulatoires, la taille du marché du traitement du carcinome basocellulaire pour les agents photodynamiques et topiques devrait s'étendre proportionnellement.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par stade de la maladie : Le nodulaire anime le volume, le métastatique alimente la croissance de valeur

La maladie nodulaire comprenait 64,92 % de la part de marché du traitement du carcinome basocellulaire en 2024, reflétant sa présentation commune sur les zones de tête et de cou exposées au soleil, où 80 % des tumeurs se localisent. Le segment bénéficie de taux de détection élevés et de protocoles d'excision directs, en faisant le contributeur de volume de référence au marché du traitement du carcinome basocellulaire. Les variantes superficielles montrent un regroupement anatomique unique, représentant 25,8 % des lésions du cuir chevelu mais seulement 9,6 % sur le visage. Les sous-types infiltratifs nécessitent des marges plus larges et une imagerie multifonctionnelle, élevant l'intensité des ressources.

Le carcinome basocellulaire métastatique reste rare mais a affiché la trajectoire de croissance la plus élevée avec un TCAC de 10,23 % jusqu'en 2030, grâce à de meilleures options d'imagerie et de thérapie systémique. La taille du marché du traitement du carcinome basocellulaire pour les agents d'immuno-oncologie s'étend à mesure que le cemiplimab a sécurisé le statut de thérapie révolutionnaire et les combinaisons avelumab-cetuximab prolongent la survie sans progression. Les peptides précliniques marqués à l'astatine-211[3]Hiroyuki Suzuki, "An 211 At-Labeled Alpha-Melanocyte Stimulating Hormone Peptide Analog for Targeted Alpha Therapy of Metastatic Melanoma," European Journal of Nuclear Medicine and Molecular Imaging, springer.com illustrent des tactiques de nouvelle génération pour les lésions réfractaires. L'identification en phase précoce et les applications adjuvantes promettent de faire remonter certains biologiques dans l'échelle de traitement, diversifiant les sources de revenus au-delà des paramètres de sauvetage.

Par utilisateur final : Les hôpitaux ancrent les soins tandis que les cliniques spécialisées explosent

Les hôpitaux représentaient 44,67 % de la taille du marché du traitement du carcinome basocellulaire en 2024, en raison de la capacité multidisciplinaire pour les reconstructions complexes et les immunothérapies systémiques. Néanmoins, les cliniques spécialisées croissent à 10,04 % de TCAC, capturant les patients cherchant des temps d'attente condensés et une expertise exclusive en dermatologie. Les centres chirurgicaux ambulatoires tirent parti de frais généraux plus bas pour offrir Mohs et des excisions simples à des prix 20-30 % inférieurs aux charges hospitalières.

Les outils IA élèvent la compétitivité des cliniques. La spectroscopie en temps réel de DermaSensor enregistre une baisse de 68 % des cancers manqués par les médecins généralistes, permettant aux cliniques de trier efficacement. Les cliniques sont également pionnières en thérapie photodynamique, atteignant 90,9 % de clairance pour la kératose actinique, une lésion précurseure commune. La télédermatologie plus les plateformes IA comme Helfie[4]Helfie, "Helfie AI Skin Checks," helfie.ai étendent les soins spécialisés dans les districts éloignés, élargissant l'empreinte du marché du traitement du carcinome basocellulaire pour les centres ambulatoires.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord contrôle 43,58 % des revenus du marché du traitement du carcinome basocellulaire en 2024 et est positionnée pour un TCAC de 8,89 % jusqu'en 2030. Des diagnostics de pointe comme DermaSensor approuvé par la FDA élargissent les capacités de soins primaires, mais les plans de santé à franchise élevée tempèrent l'adoption thérapeutique car les coûts de Mohs restent 120-370 % au-dessus de l'excision standard. L'agilité réglementaire bénéficie aux innovateurs, témoignée par les désignations révolutionnaires pour le cemiplimab et le cosibelimab, mais les fragilités de chaîne d'approvisionnement ont fait surface via les pénuries d'EFUDEX de décembre 2024 à juillet 2025.

L'Asie-Pacifique est la région à croissance la plus rapide du marché du traitement du carcinome basocellulaire avec un TCAC de 10,36 %. La Corée a vu les cas grimper sept fois de 1999 à 2019, avec le carcinome basocellulaire s'envolant de 488 à 3 908 diagnostics. Les organismes réglementaires ont donné le feu vert au logiciel IA canofyMD SCAI à 80,9 % de précision, soulignant l'adoption avant-gardiste technologique. Les registres du Japon montrent que les patients âgés de ≥ 90 ans représentent maintenant 17 % des cas, soulignant la pression démographique. Les différences dans les sous-types histologiques mandatent des directives spécifiques à la région, car les lésions superficielles sont moins fréquentes que dans les cohortes occidentales.

L'Europe progresse à un TCAC de 9,12 % alimenté par la couverture universelle et les politiques strictes d'exposition UV. La Commission européenne a approuvé le cemiplimab comme première immunothérapie pour le carcinome basocellulaire avancé, montrant un paysage réglementaire réceptif. Les essais de thérapie photodynamique avec BF-200 ALA enregistrent 90,9 % de clairance, renforçant l'avance de l'Europe dans les traitements cosmétiquement sensibles. Le Moyen-Orient et l'Afrique progressent à un TCAC de 9,94 %, catalysés par l'expansion des soins de santé privés et les approbations d'essais gouvernementaux. Les Émirats arabes unis ont autorisé les essais de patch microneedle SkinJect de Medicus Pharma en mai 2025, marquant un changement vers une capacité de recherche clinique locale. Pourtant l'accès à la dermatologie rurale reste rare, poussant les plateformes de télédermatologie en service. L'Amérique du Sud croît à 9,67 % mais fait face à des obstacles de remboursement pour les nouveaux biologiques, ouvrant la voie aux génériques rentables et aux pilotes de dépistage à distance.

Paysage concurrentiel

Le marché du traitement du carcinome basocellulaire montre une fragmentation modérée alors que les fabricants de médicaments traditionnels et les entreprises technologiques émergentes rivalisent pour les parts. Le cemiplimab de Regeneron/Sanofi ancre le segment systémique, soutenu par les données C-POST 2025 indiquant une baisse de 68 % de la récurrence post-chirurgicale. Roche, Sun Pharmaceutical et Viatris exploitent des portefeuilles de dermatologie profonds, mais les acteurs plus petits permettent une croissance perturbatrice. Le peptide oncolytique VP-315 de Verrica a atteint 97 % de réponses globales en Phase 2, se positionnant comme un concurrent non chirurgical de première ligne. Le patch SkinJect de Medicus Pharma vise un prix de 1 000 USD, sous-cotant les frais de Mohs et attirant les marchés auto-payants.

Les afflux de capitaux penchent vers les diagnostics IA : DermaSensor a sécurisé 44,7 millions USD sur cinq tours, plus récemment 8,93 millions USD en novembre 2024. L'activité F&A signale la convergence entre le dépistage et la thérapie, exemplifiée par la fusion de 99 millions USD de Longevity Health avec 20/20 BioLabs pour grouper la détection IA avec les régimes de soins de la peau. L'avantage concurrentiel repose de plus en plus sur l'intégration de l'IA, l'imagerie en temps réel et les combos médicament-dispositif qui raccourcissent les parcours de soins.

Les stratégies réglementaires et de remboursement façonnent la différenciation. Les entreprises élargissant les étiquettes d'inhibiteurs hedgehog ou déposant pour des positions adjuvantes peuvent exploiter les populations en phase précoce, tandis que celles poursuivant des formats topiques ou patch rentables courtisent les volumes de marchés émergents. Les falaises de propriété intellectuelle pour les inhibiteurs de petites molécules de première génération ouvrent les portes aux entrants biosimilaires, élevant la perspective de concurrence prix d'ici 2030.

Leaders de l'industrie du traitement du carcinome basocellulaire

-

Bausch Health Companies Inc.

-

F. Hoffmann-La Roche AG

-

Sanofi S.A.

-

Sun Pharmaceutical Industries Ltd

-

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Medicus Pharma a sécurisé l'approbation du Département de santé des EAU pour initier des essais cliniques du patch microneedle SkinJect pour le carcinome basocellulaire.

- Janvier 2025 : Regeneron a rapporté des données Phase 3 C-POST montrant que le cemiplimab a réduit le risque de récurrence de 68 % dans le carcinome épidermoïde cutané à haut risque ; dépôt FDA prévu en 2025.

- Décembre 2024 : La FDA a approuvé le cosibelimab (Unloxcyt), un anticorps PD-L1 délivrant 47 % de réponses objectives dans le carcinome épidermoïde cutané avancé.

- Janvier 2024 : DermaSensor a obtenu l'autorisation FDA pour son dispositif de spectroscopie en temps réel, permettant à 300 000 médecins de soins primaires américains d'offrir des tests de cancer de la peau au point de soins.

Portée du rapport mondial sur le marché du traitement du carcinome basocellulaire

Selon la portée du rapport, le carcinome basocellulaire est un type de cancer de la peau qui commence dans les cellules basales, qui produisent de nouvelles cellules quand les anciennes meurent. Le marché du traitement du carcinome basocellulaire est segmenté par type de traitement (chirurgie, médicament et autres), utilisateur final (hôpitaux, cliniques spécialisées et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondialement. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chirurgie | Excision chirurgicale |

| Chirurgie micrographique de Mohs | |

| Électrodessiccation et curetage (ED&C) | |

| Radiothérapie | |

| Thérapie photodynamique | |

| Cryothérapie | |

| Chimiothérapie topique | 5-fluorouracile (5-FU) |

| Tirbanibuline | |

| Imiquimod | |

| Médicaments oraux | |

| Médicaments intraveineux |

| Superficiel |

| Nodulaire |

| Infiltratif |

| Métastatique |

| Hôpitaux |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Chirurgie | Excision chirurgicale |

| Chirurgie micrographique de Mohs | ||

| Électrodessiccation et curetage (ED&C) | ||

| Radiothérapie | ||

| Thérapie photodynamique | ||

| Cryothérapie | ||

| Chimiothérapie topique | 5-fluorouracile (5-FU) | |

| Tirbanibuline | ||

| Imiquimod | ||

| Médicaments oraux | ||

| Médicaments intraveineux | ||

| Par stade de la maladie | Superficiel | |

| Nodulaire | ||

| Infiltratif | ||

| Métastatique | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quels facteurs poussent les fournisseurs de soins de santé à adopter la thérapie photodynamique pour le carcinome basocellulaire ?

Les cliniciens favorisent la thérapie photodynamique parce qu'elle laisse des cicatrices minimales, peut être délivrée dans des environnements ambulatoires, et s'associe bien avec des systèmes d'imagerie qui vérifient la clairance des lésions en temps réel.

Pourquoi l'introduction de la dermoscopie alimentée par IA est-elle vue comme un changement de donne pour la détection précoce ?

L'analyse d'image automatisée aide les médecins de soins primaires à différencier les lésions malignes des bénignes de manière plus fiable, ce qui réduit les références inutiles et accélère les patients avec des lésions suspectes vers un traitement définitif.

Comment les changements environnementaux influencent-ils la demande d'interventions pour carcinome basocellulaire ?

L'augmentation des rayonnements UV dans les régions de latitude moyenne et des saisons de loisirs extérieurs plus longues ont augmenté la population à risque, incitant les gouvernements à étendre les campagnes de dépistage et encourager les pratiques de protection UV au travail.

De quelle manière les démographiques gériatriques remodèlent-elles les priorités thérapeutiques ?

Comme une plus grande part des diagnostics se produit maintenant chez les personnes de plus de 70 ans, les systèmes de santé étendent les options à faible impact, non chirurgicales et développent des directives qui minimisent la morbidité liée au traitement chez les patients âgés.

Qu'est-ce qui motive l'accent concurrentiel sur les patchs microneedle et les technologies de livraison topique ?

Ces formats promettent des temps de récupération plus courts, des coûts d'installation plus bas, et un accès plus facile dans des environnements à ressources limitées, en faisant des alternatives attrayantes aux régimes chirurgicaux complexes ou basés sur la perfusion.

Comment les politiques de remboursement affectent-elles l'adoption des inhibiteurs de checkpoint immunitaire ?

Les payeurs exigent souvent une preuve d'échec sur des thérapies antérieures avant de couvrir les nouveaux biologiques, amenant les cliniciens à peser les bénéfices cliniques de l'immunothérapie précoce contre les retards potentiels des obstacles d'autorisation préalable.

Dernière mise à jour de la page le: