Taille du marché des infrastructures aéronautiques

| Période d'étude | 2019-2029 |

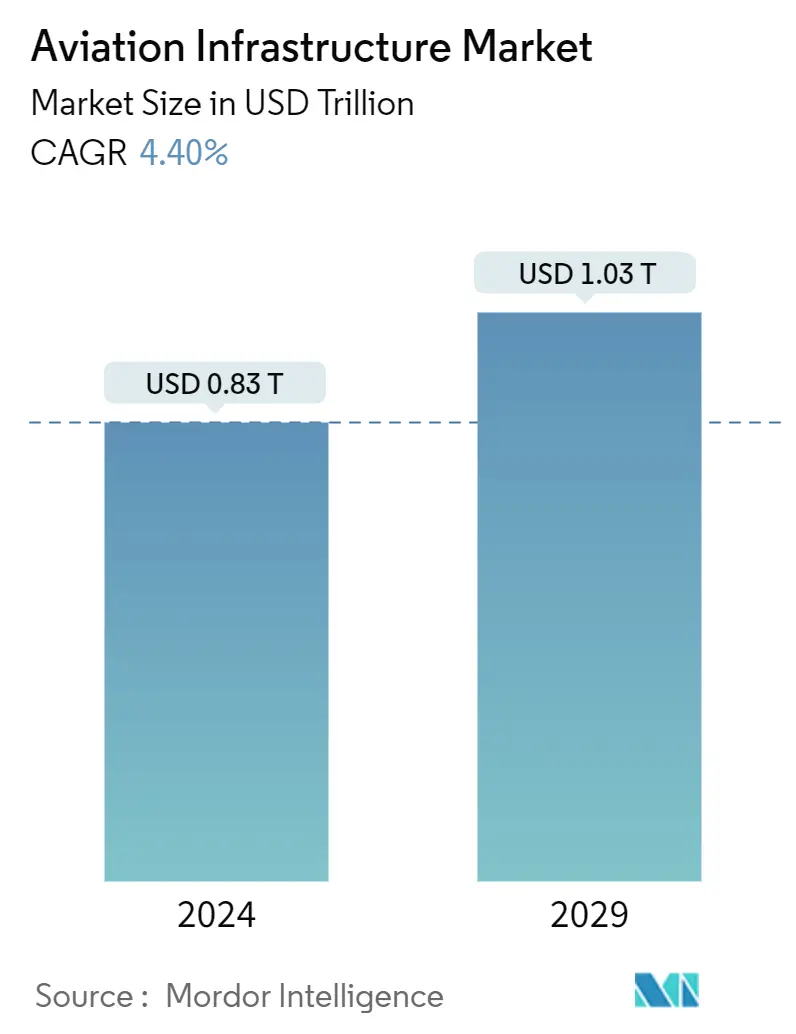

| Taille du Marché (2024) | USD 0.83 billion de dollars |

| Taille du Marché (2029) | USD 1.03 billion de dollars |

| TCAC(2024 - 2029) | 4.40 % |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du marché | Haut |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché des infrastructures aéronautiques

La taille du marché des infrastructures aéronautiques est estimée à 0,83 billion de dollars en 2024 et devrait atteindre 1,03 billion de dollars dici 2029, avec une croissance de 4,40 % au cours de la période de prévision (2024-2029).

Une croissance significative en termes dexploitation davions commerciaux, de nombre de passagers aériens et de projets dinfrastructures aéronautiques dans le monde entier pour répondre aux futurs besoins de laviation devrait conduire à la croissance du marché étudié dans les années à venir. Diverses autorités aéronautiques devraient s'associer à des sociétés d'infrastructure établies en raison de la croissance des opérations commerciales et des problèmes croissants de goulots d'étranglement dans les aéroports. Il sagit dassurer le développement de projets dinfrastructures aéroportuaires durables, capables de répondre aux futurs besoins de laviation, dynamisant ainsi le marché étudié à long terme.

Dun autre côté, des facteurs tels que des réglementations strictes imposées par les autorités aéronautiques freinent la croissance du marché étudié. Lutilisation croissante de lintelligence artificielle ainsi que des technologies blockchain devrait également conduire à des opportunités commerciales croissantes pour les sociétés dinfrastructures aéronautiques, stimulant ainsi le marché étudié.

Tendances du marché des infrastructures aéronautiques

Le segment des terminaux connaîtra une croissance remarquable au cours de la période de prévision

Le segment des terminaux devrait connaître une croissance significative sur le marché des infrastructures aéronautiques. Une augmentation substantielle des projets de construction de terminaux aéroportuaires en raison de laugmentation des opérations aériennes mondiales, ainsi que la nécessité datténuer les problèmes de goulot détranglement à laéroport devraient stimuler la croissance du marché étudié dans les années à venir.

Lindustrie aéronautique mondiale a connu une croissance significative ces dernières années en raison de laugmentation des opérations aériennes couplée à laugmentation du nombre de passagers du trafic aérien. Actuellement, divers terminaux aéroportuaires sont sur le point d'atteindre des niveaux de saturation, ce qui a conduit à une augmentation de plusieurs projets de construction de nouveaux terminaux aéroportuaires pour atténuer ces problèmes. En outre, diverses sociétés d'infrastructures aéroportuaires s'engagent désormais à accroître leurs investissements dans la recherche et le développement afin de construire de nouveaux terminaux aéroportuaires avancés qui seront capables de répondre aux futurs besoins de l'aviation.

Par exemple, en novembre 2023, Hensel Phelps, lune des principales sociétés dinfrastructures aéronautiques, a annoncé avoir remporté un contrat dune valeur dun milliard de dollars pour la construction du nouveau terminal de 17 portes de laéroport international de San Antonio, situé au Texas, aux États-Unis. L'entreprise sera également chargée de superviser la planification continue et la construction éventuelle du terminal. De même, en septembre 2023, le terminal intégré (NITB) de l'aéroport international de Pune devait commencer ses opérations en octobre 2023. Le projet comprenait 10 ponts aériens et 72 comptoirs d'enregistrement dans le cadre du développement de son infrastructure. La construction du nouveau terminal devait inclure un parking à plusieurs niveaux. Ainsi, un nombre croissant d'aéroports dans le monde atteignant des niveaux de saturation, ainsi que le besoin croissant de moderniser les terminaux aéroportuaires pour répondre aux futures exigences de l'aviation, devraient générer des perspectives de marché positives, conduisant à une croissance de la construction de nouveaux terminaux aéroportuaires à l'échelle mondiale au cours de la période. période de prévision.

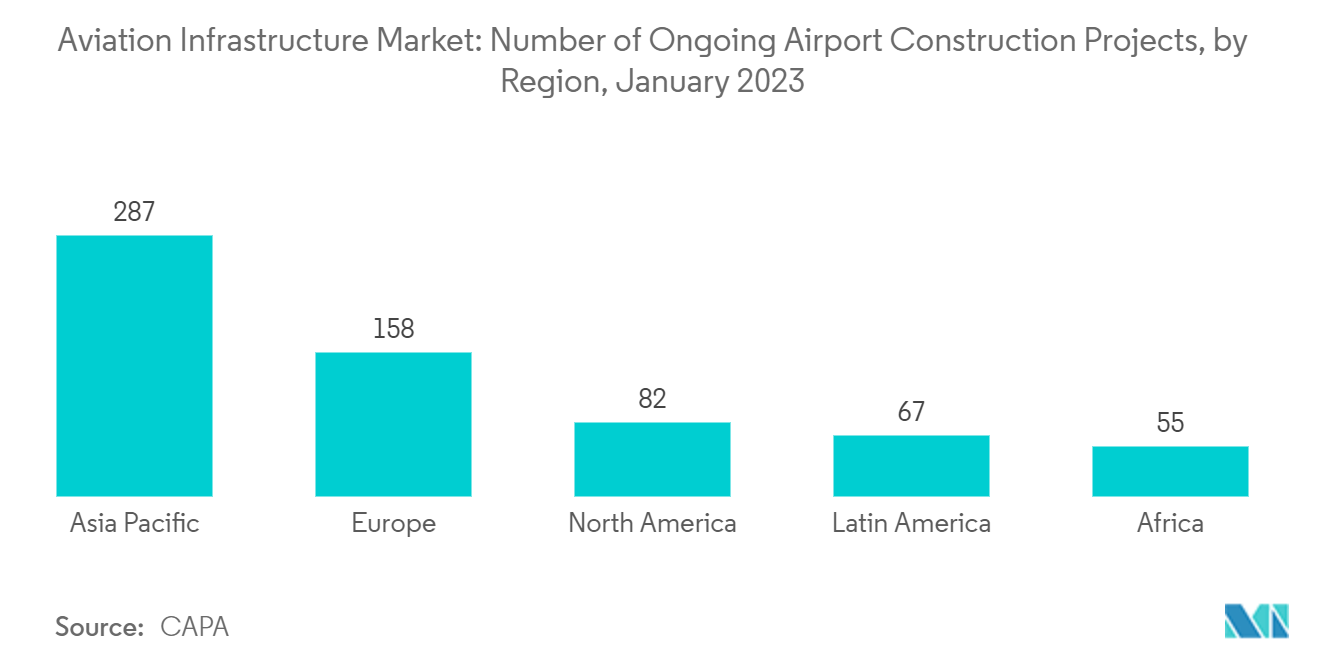

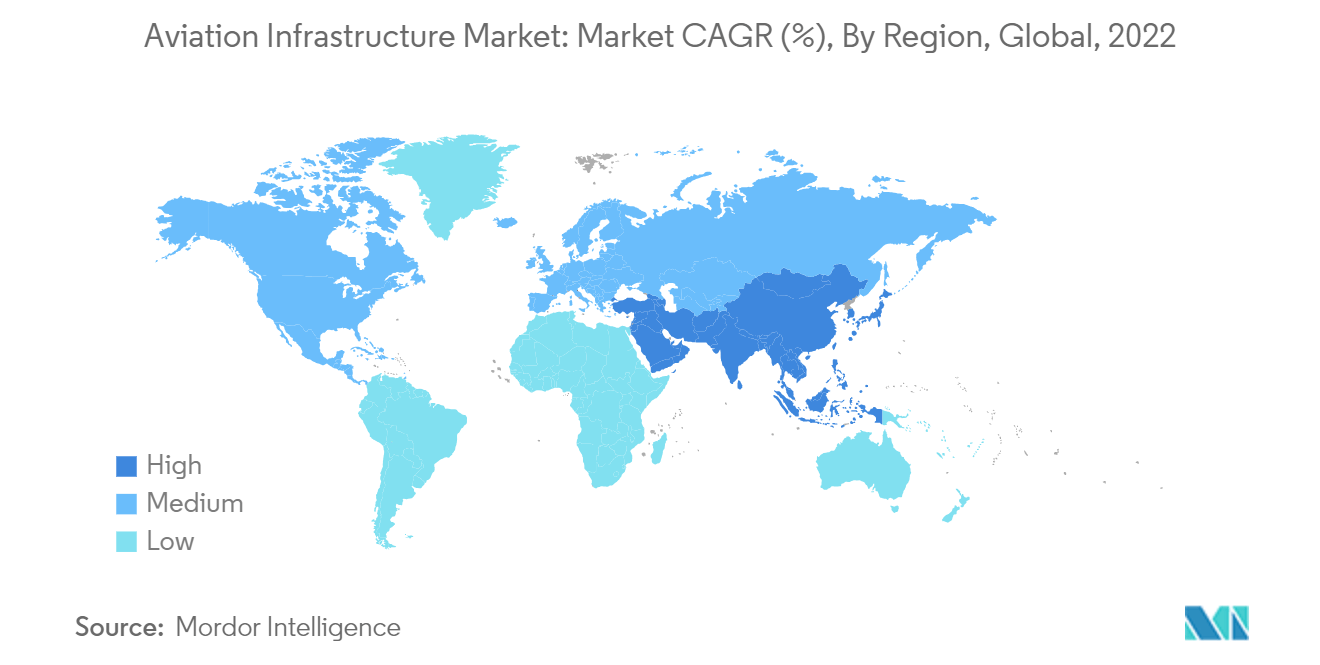

LAsie-Pacifique domine le marché au cours de la période de prévision

LAsie-Pacifique détenait les plus grandes parts du marché et devrait poursuivre sa domination au cours de la période de prévision. Divers facteurs, tels que la croissance de divers projets dinfrastructure dans la région en raison de laugmentation des opérations de laviation commerciale et de la croissance du trafic aérien de passagers, devraient propulser la croissance du marché étudié au cours de la période de prévision.

Les opérations aériennes commerciales dans la région ont connu une croissance significative ces dernières années. Le nombre croissant de passagers aériens a conduit divers transporteurs aériens de la région à investir considérablement dans lacquisition davions commerciaux nouveaux et avancés. Par exemple, en février 2023, Air India a annoncé son intention d'acquérir 250 avions Airbus afin d'accroître ses opérations dans les secteurs national et international. D'autre part, la région a également connu une croissance substantielle de divers projets d'infrastructures aéronautiques destinés à soutenir l'industrie aéronautique dans un avenir proche.

Par exemple, en novembre 2023, le gouvernement indonésien a annoncé la construction dun nouvel aéroport qui devrait être pleinement opérationnel dici 2024, pour un coût total de construction de 263 millions de dollars. Dans un autre cas, en juin 2023, la Société aéroportuaire du Vietnam a annoncé l'inauguration du nouveau terminal 2 de l'aéroport international de Phu Bai. La construction du Terminal 2 a débuté en 2019 dans le cadre d'un contrat évalué à 96 millions de dollars. Actuellement, on estime que l'aéroport accueille 5 millions de passagers chaque année et est relié par quatre passerelles d'embarquement. De tels développements devraient stimuler la croissance du marché étudié dans la région.

Aperçu du secteur des infrastructures aéronautiques

Le marché des infrastructures aéronautiques est fragmenté et divers acteurs détiennent des parts importantes. Certains des principaux acteurs du marché des infrastructures aéronautiques sont Hensel Phelps, Skanska, TAV Construction, AECOM et Austin Industries.

Actuellement, les sociétés d'infrastructures aéroportuaires s'efforcent d'augmenter leur part de marché en livrant des projets d'infrastructure en temps opportun et en obtenant de nouveaux contrats de construction d'aéroports à long terme. Les principaux acteurs du marché établissent également des partenariats avec les autorités aéroportuaires pour comprendre et intégrer leurs exigences dans les projets d'infrastructures aéroportuaires. Les entreprises sont également impatientes dintégrer des technologies avancées telles que la réalité augmentée et lintelligence artificielle pour mieux répondre aux besoins de lindustrie aéronautique. Cela devrait stimuler la croissance du marché étudié au cours de la période de prévision.

Leaders du marché des infrastructures aéronautiques

-

Hensel Phelps

-

Skanska

-

TAV Construction

-

AECOM

-

Austin Industries

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché des infrastructures aéronautiques

Octobre 2023 China CAMC Engineering Co., basée à Pékin, a annoncé avoir conclu un accord avec le ministère des Transports et des Infrastructures du Nicaragua pour reconstruire, agrandir et améliorer l'aéroport international de Punta Huete dans le cadre d'un contrat évalué à 491 millions de dollars.

Juin 2022 Bechtel Engineering and Construction India Private Limited annonce avoir signé un contrat pour accompagner les projets du groupe Tata dans la livraison du nouvel aéroport international de Noida, destiné à desservir la capitale New Delhi. Les travaux du projet aéroportuaire comprennent également la construction du terminal, des pistes, des routes d'infrastructure côté piste, des services publics, des installations côté ville et d'autres bâtiments auxiliaires pour une capacité d'ouverture de 12 millions de passagers par an d'ici 2024.

Rapport sur le marché des infrastructures aéronautiques – Table des matières

1. INTRODUCTION

1.1 Hypothèses de l’étude et définition du marché

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Aperçu du marché

4.2 Facteurs de marché

4.3 Restrictions du marché

4.4 Analyse des cinq forces de Porter

4.4.1 Pouvoir de négociation des acheteurs/consommateurs

4.4.2 Pouvoir de négociation des fournisseurs

4.4.3 La menace de nouveaux participants

4.4.4 Menace des produits de substitution

4.4.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ

5.1 Type d'aéroport

5.1.1 Aéroport commercial

5.1.2 Aéroport militaire

5.1.3 Aéroport d'aviation générale

5.2 Type d'infrastructure

5.2.1 Terminal

5.2.2 Tour de contrôle

5.2.3 Voie de circulation et piste

5.2.4 Tablier

5.2.5 Hangar

5.2.6 Autres types d'infrastructures

5.3 Géographie

5.3.1 Amérique du Nord

5.3.1.1 États-Unis

5.3.1.2 Canada

5.3.2 L'Europe

5.3.2.1 Royaume-Uni

5.3.2.2 Allemagne

5.3.2.3 France

5.3.2.4 Le reste de l'Europe

5.3.3 Asie-Pacifique

5.3.3.1 Chine

5.3.3.2 Inde

5.3.3.3 Japon

5.3.3.4 Corée du Sud

5.3.3.5 Reste de l'Asie-Pacifique

5.3.4 l'Amérique latine

5.3.4.1 Brésil

5.3.4.2 Reste de l'Amérique latine

5.3.5 Moyen-Orient et Afrique

5.3.5.1 Emirats Arabes Unis

5.3.5.2 Arabie Saoudite

5.3.5.3 Reste du Moyen-Orient et Afrique

6. PAYSAGE CONCURRENTIEL

6.1 Part de marché des fournisseurs

6.2 Profils d'entreprise

6.2.1 Hensel Phelps

6.2.2 Turner Construction Company

6.2.3 Austin Industries

6.2.4 AECOM

6.2.5 The Walsh Group

6.2.6 McCarthy Building Companies Inc.

6.2.7 J.E. Dunn Construction Company

6.2.8 PCL Constructors Inc.

6.2.9 Skanska

6.2.10 TAV Construction

6.2.11 Royal BAM Group NV

6.2.12 BIC Contracting LLC

6.2.13 ALEC Engineering and Contracting

6.2.14 Manhattan Construction Group Inc.

6.2.15 Hill International Inc.

6.2.16 The Sundt Companies Inc.

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Segmentation de lindustrie des infrastructures aéronautiques

L'infrastructure aéronautique fait référence à tous les groupes de constructions, terminaux passagers, pistes d'atterrissage, voies de circulation, plates-formes, places de stationnement, routes d'accès internes, équipements et installations et travaux de génie civil qui font partie des aéroports du monde entier.

Le marché des infrastructures aéronautiques est segmenté en fonction du type daéroport, du type dinfrastructure et de la géographie. Par type daéroport, le marché est segmenté en aéroports commerciaux, aéroports militaires et aéroports daviation générale. Par type dinfrastructure, le marché est segmenté en terminaux, tours de contrôle, voies de circulation et pistes, aires de trafic, hangars et autres types dinfrastructures. D'autres types d'infrastructures comprennent les installations de maintenance et les installations d'incendie et de secours. Le marché est divisé géographiquement en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique. Le rapport présente la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Type d'aéroport | ||

| ||

| ||

|

| Type d'infrastructure | ||

| ||

| ||

| ||

| ||

| ||

|

| Géographie | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

FAQ sur les études de marché sur les infrastructures aéronautiques

Quelle est la taille du marché des infrastructures aéronautiques ?

La taille du marché des infrastructures aéronautiques devrait atteindre 0,83 billion de dollars en 2024 et croître à un TCAC de 4,40 % pour atteindre 1,03 billion de dollars dici 2029.

Quelle est la taille actuelle du marché des infrastructures aéronautiques ?

En 2024, la taille du marché des infrastructures aéronautiques devrait atteindre 0,83 billion de dollars.

Qui sont les principaux acteurs du marché des infrastructures aéronautiques ?

Hensel Phelps, Skanska, TAV Construction, AECOM, Austin Industries sont les principales sociétés opérant sur le marché des infrastructures aéronautiques.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des infrastructures aéronautiques ?

On estime que lAsie-Pacifique connaîtra la croissance du TCAC le plus élevé au cours de la période de prévision (2024-2029).

Quelle région détient la plus grande part du marché des infrastructures aéronautiques ?

En 2024, la région Asie-Pacifique représente la plus grande part de marché sur le marché des infrastructures aéronautiques.

Quelles années couvre ce marché des infrastructures aéronautiques et quelle était la taille du marché en 2023 ?

En 2023, la taille du marché des infrastructures aéronautiques était estimée à 0,79 billion de dollars. Le rapport couvre la taille historique du marché des infrastructures aéronautiques pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché des infrastructures aéronautiques pour les années 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur l'industrie des infrastructures aéronautiques

Statistiques sur la part de marché, la taille et le taux de croissance des revenus des infrastructures aéronautiques 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse des infrastructures aéronautiques comprend des perspectives de marché pour 2024 à 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Infrastructures aéronautiques Instantanés du rapport