Taille et part du marché des sièges automobiles ventilés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.92 Milliards de dollars |

| Taille du Marché (2030) | 13.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des sièges automobiles ventilés par Mordor Intelligence

Le marché des sièges ventilés est évalué à 9,92 milliards USD en 2025 et devrait atteindre 13,59 milliards USD d'ici 2030, progressant à un TCAC de 6,50 %. La croissance actuelle provient des constructeurs automobiles associant la CVC au niveau des sièges aux stratégies d'électrification plus larges, des gains d'efficacité des micro-souffleurs, et de la baisse des coûts de mousse perforée. L'Asie-Pacifique mène la demande alors que la production chinoise de véhicules électriques monte en puissance, tandis que les équipementiers nord-américains et européens élargissent les taux d'installation dans les modèles de milieu de gamme. La dynamique concurrentielle reste modérée car les fournisseurs établis de confort thermique contrôlent encore la technologie des composants clés, mais les start-ups axées sur les matériaux durables et les algorithmes d'économie d'énergie ajoutent de la pression. Au cours des cinq prochaines années, l'attention réglementaire sur la fatigue des conducteurs, ainsi que les améliorations de mobilité partagée premium, devraient maintenir le marché des sièges ventilés sur une trajectoire d'expansion stable.

Points clés du rapport

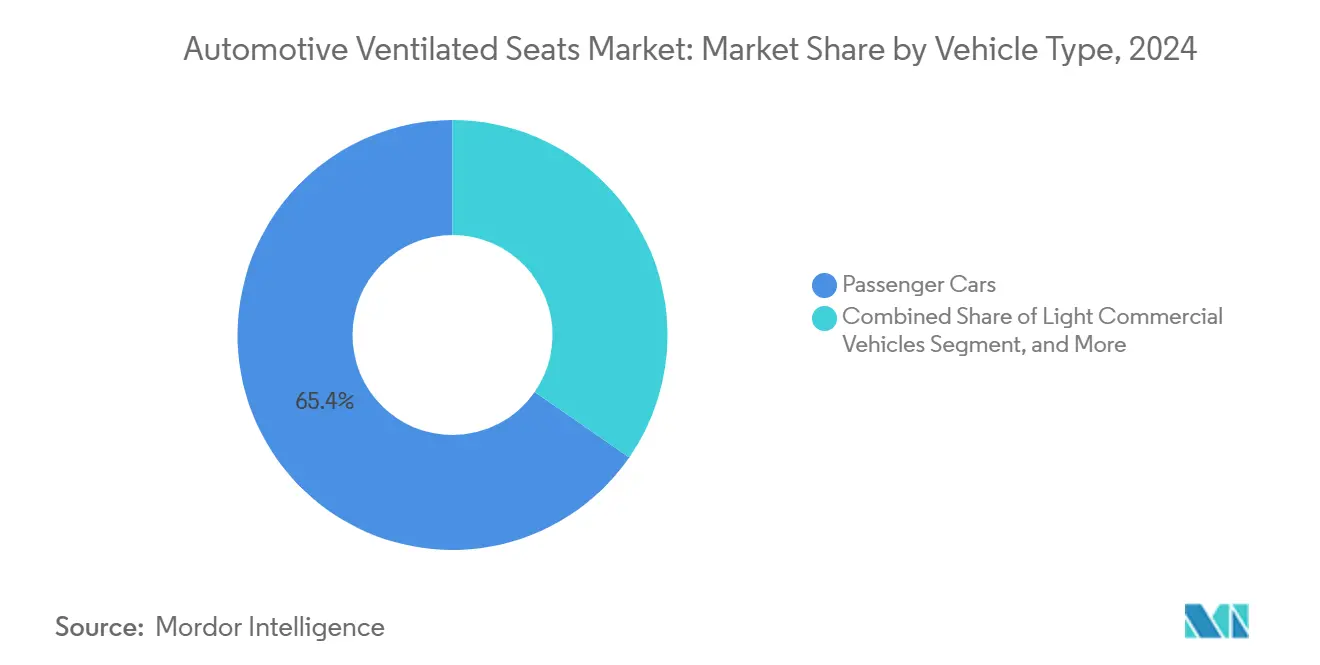

- Par type de véhicule, les voitures particulières détenaient 65,35 % de la part de marché des sièges ventilés en 2024 ; le segment enregistre également le TCAC le plus rapide de 8,32 % jusqu'en 2030.

- Par propulsion, le moteur à combustion interne détenait 79,23 % de la part de marché. D'autre part, les véhicules électriques à batterie devraient afficher un TCAC de 12,54 % jusqu'en 2030, le rythme le plus rapide parmi les groupes motopropulseurs du marché des sièges ventilés.

- Par canal de vente, le segment équipementier commandait 87,36 % de part de la taille du marché des sièges ventilés en 2024, tandis que le marché secondaire devrait s'étendre à 9,23 % de TCAC jusqu'en 2030.

- Par matériau de garniture de siège, le cuir synthétique représentait 48,23 % de la taille du marché des sièges ventilés pour les matériaux de siège en 2024 et devrait croître à un TCAC de 8,26 %.

- Par géographie, l'Asie-Pacifique dominait avec une part de 45,28 % en 2024 et progresse à un TCAC de 8,76 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des sièges automobiles ventilés

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Montée des ventes de VE permettant la CVC au niveau des sièges | +2.1% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs pour un confort d'habitacle amélioré | +1.8% | Mondial ; adoption premium en Amérique du Nord et Europe | Moyen terme (2 - 4 ans) |

| Différenciation des fonctionnalités équipementier dans les modèles de milieu de gamme | +1.2% | Cœur Asie-Pacifique ; retombées vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des coûts des technologies micro-souffleur et mousse perforée | +0.9% | Centres de fabrication mondiaux, surtout Asie-Pacifique | Moyen terme (2 - 4 ans) |

| Réglementations santé-fatigue | +0.6% | Europe, Amérique du Nord ; s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Améliorations des flottes de mobilité partagée premium | +0.4% | Centres urbains mondiaux, menés par la Chine et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des consommateurs pour un confort d'habitacle amélioré

Les attentes d'habitacle ont évolué alors que les voitures deviennent des espaces de vie mobiles. Les sièges ventilés figurent désormais parmi les trois fonctionnalités de confort les plus demandées dans les enquêtes d'achat en climat chaud, et les cycles de possession s'étendant au-delà d'une décennie renforcent la demande d'améliorations. Dans les régions à haute température, le refroidissement localisé des sièges procure un soulagement plus rapide que la climatisation conventionnelle, en faisant un différenciateur critique dans les showrooms de vente. Les passagers de covoiturage ajoutent une pression supplémentaire en normalisant les équipements premium à travers les segments de prix. Collectivement, ces facteurs placent le confort au centre des stratégies de fidélisation de marque et étendent le marché adressable des sièges ventilés.

Différenciation des fonctionnalités équipementier dans les modèles de milieu de gamme

Les constructeurs automobiles dans la tranche 25 000-40 000 USD regroupent les sièges ventilés pour augmenter les prix de transaction sans badge de marque de luxe. Les modules ComfortMax de Lear, atteignant la production en 2025, offrent une réponse thermique 40 % plus rapide tout en réduisant de moitié le nombre de pièces de siège, abaissant la complexité d'assemblage[1]Lear Corporation, "ComfortMax Seats Deliver Faster Thermal Response," learnercorp.com. Les kits modulaires permettent une couverture plus large de gamme de modèles, accélérant la pénétration en Asie-Pacifique, où les acheteurs soucieux de la valeur acceptent des primes de prix modérées pour un confort tangible.

Montée des ventes de VE permettant la CVC au niveau des sièges

Les architectures de véhicules électriques manquent de chaleur résiduelle du moteur, rendant le contrôle climatique localisé vital pour la préservation de l'autonomie. Le concept de chauffage radiant de Hyundai réduit la consommation d'énergie CVC de 17 % tout en gardant le confort d'habitacle intact. Les véhicules électriques à batterie chinois combinent mousse perforée et logiciel prédictif qui pré-conditionne les surfaces d'assise, compensant jusqu'à 30 % de perte d'autonomie par temps extrême. Alors que les ventes de VE grimpent, les sièges ventilés passent du luxe optionnel au matériel fonctionnel d'efficacité énergétique, soulevant la courbe de croissance à long terme du marché des sièges ventilés.

Baisse des coûts des technologies micro-souffleur et mousse perforée

La production à haut volume à Xiamen et Suzhou abaisse les prix des micro-souffleurs tout en augmentant le débit d'air et diminuant le bruit. Les souffleurs de siège à contrôle PWM de Delta Electronics sont maintenant livrés avec blindage CEM et supports de vibration compacts[2]Delta Electronics, "Automotive Seat Ventilation Blower Series," delta.com. Les avancées parallèles en cuir synthétique perforé au laser et mousses polyuréthane basse densité réduisent le poids des composants de 15 % tout en préservant la qualité tactile. Les économies de nomenclature résultantes débloquent une base de clients de milieu de gamme plus large.

Analyse d'impact des freins

| Frein | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût système élevé et intégration complexe | −1.4% | Mondial ; impactant particulièrement les marchés émergents | Moyen terme (2 - 4 ans) |

| Préoccupations de fiabilité et maintenance | −0.8% | Toutes régions ; impact plus élevé en climats difficiles | Long terme (≥ 4 ans) |

| Anxiété d'autonomie VE sur la consommation d'énergie CVC | −0.6% | Régions d'adoption VE, principalement Europe et Chine | Court terme (≤ 2 ans) |

| Objectifs acoustiques d'habitacle limitant les niveaux de bruit de ventilateur | −0.4% | Segments de véhicules premium mondialement | Moyen terme (2 - 4 ans) |

| Source: Mordor Intelligence | |||

Coût système élevé et intégration complexe

Les installations d'usine nécessitent des châssis de siège adaptés, câblage, et calibration logicielle, maintenant les coûts unitaires élevés pour les modèles de marchés émergents. Les packages de retrofit ajoutent des obstacles tels que le routage de chemin d'air et l'adaptation du contrôleur bus CAN. La certification de sécurité sous la norme fédérale de sécurité des véhicules automobiles 207 impose des vérifications d'intégrité structurelle chaque fois que des modules de ventilation sont insérés, prolongeant les cycles de validation et contraignant la portée du marché des sièges ventilés[3]National Highway Traffic Safety Administration, "Federal Motor Vehicle Safety Standard 207," nhtsa.gov.

Préoccupations de fiabilité et maintenance

Une longue durée de service dans des régions poussiéreuses ou humides peut obstruer les perforations et fatiguer les assemblages de souffleur. Les études de fiabilité CVC évaluées par des pairs montrent que les modules de souffleur représentent la moitié de toutes les pannes de système thermique, soulignant les priorités de conception pour la durabilité. Les équipementiers intègrent maintenant des auto-diagnostics qui signalent le débit d'air restreint, tandis que le rembourrage dalle éco-responsable de Hyundai Transys améliore la résistance à l'usure et les performances COV en une étape. Même ainsi, la complexité de maintenance tempère encore la confiance des acheteurs en dehors des segments premium.

Analyse des segments

Par type de véhicule : Les voitures particulières stimulent l'adoption premium

Les voitures particulières ont généré la part majoritaire en 2024, capturant 65,35 % de la part de marché des sièges ventilés avec des perspectives de TCAC de 8,32 % jusqu'en 2030. Les véhicules utilitaires sport stimulent le volume en regroupant la fonctionnalité dans des packs de finition populaires. Les temps de trajet prolongés et l'intérêt croissant pour les packages d'assistance conducteur amplifient la demande de contrôle climatique au niveau des sièges, surtout où les canicules estivales s'allongent. Les opérateurs de flotte de camionnettes commerciales légères commencent à évaluer les bénéfices de fatigue réduite, mais les écarts de prix initiaux continuent de restreindre l'adoption dans les camions lourds et bus.

L'élan du segment est destiné à étendre la taille globale du marché des sièges ventilés alors que les berlines de milieu de gamme et véhicules utilitaires sport compacts introduisent des modules de qualité valeur qui réutilisent les composants premium. Les fournisseurs spécialisés offrent des plateformes évolutives qui s'intègrent dans plusieurs styles de carrosserie sans refonte majeure, accélérant le délai de mise sur le marché. Sur la période de prévision, les mandats régionaux ciblant le bien-être des conducteurs pourraient lever la pénétration dans les navettes commerciales de passagers et flottes de covoiturage rémunéré, renforçant le leadership du segment des voitures particulières.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de propulsion : Les véhicules électriques accélèrent l'innovation

Les plateformes à combustion interne dominent encore à 79,23 % en 2024, mais les véhicules électriques à batterie sont sur une trajectoire plus raide avec un TCAC de 12,54 % jusqu'en 2030. Le traceur BEV est propulsé par le besoin d'atténuer la perte d'autonomie induite par la CVC, incitant l'intégration de la ventilation de siège avec les stratégies thermiques de batterie. Les sièges Smart Cabin de Yanfeng créent des micro-climats individuels pour réduire l'accumulation de chaleur d'habitacle avant que la CVC principale démarre, exemplifiant comment la flexibilité d'empaquetage BEV bénéficie à la conception de siège ventilé. Les modèles hybrides et hybrides rechargeables jouent un rôle transitionnel, offrant aux équipementiers un banc d'essai pour des algorithmes de confort avancés sans contraintes VE complètes.

La croissance rapide des BEV signifie que la taille du marché des sièges ventilés liée aux groupes motopropulseurs électriques devrait dépasser le marché global. Les fournisseurs qui peuvent miniaturiser les souffleurs et unifier chauffage, refroidissement, et retour haptique dans un module se positionnent pour gagner des enveloppes d'empaquetage VE serrées. Les incitations réglementaires qui récompensent la CVC économe en énergie inclineront davantage les budgets de développement vers les systèmes d'assise optimisés BEV.

Par canal de vente : L'élan du marché secondaire se construit

Les systèmes installés équipementier ont conservé 87,36 % de part en 2024, cohérent avec les attentes de garantie fabricant et l'intégration de conception transparente. Pourtant, le marché secondaire devrait afficher un TCAC de 9,23 % alors que les propriétaires de véhicules plus anciens cherchent des améliorations de confort sans remplacer toute la voiture. Les kits de retrofit universels avec contrôleurs plug-and-play et modules de souffleur minces réduisent le temps de main-d'œuvre, élargissant les réseaux d'installateurs.

Malgré l'élan, la pénétration du marché secondaire fait face à des obstacles incluant les exigences de chemin d'air dépendant et la compatibilité avec les capteurs d'airbag. Les fournisseurs de sièges abordent ces problèmes à travers des guides d'installation détaillés et des harnais de câblage pré-testés. Alors que les durées de vie des véhicules s'étendent, le parc important de véhicules éligibles maintiendra le marché secondaire comme une poche de croissance pertinente au sein du marché global des sièges ventilés.

Par matériau de garniture de siège : Le cuir synthétique domine les performances

Le cuir synthétique représentait 48,23 % du marché des sièges ventilés en 2024 et devrait croître de 8,26 % annuellement car la perméabilité ingénierie supporte un débit d'air plus fort que les peaux naturelles. Les traitements de surface résistent à la dégradation UV et aux taches, les rendant adaptés aux flottes de covoiturage à trafic élevé. Le cuir véritable conserve la valeur de prestige mais reste coûteux et difficile à perforer uniformément.

Les avancées en science des matériaux alignent maintenant durabilité avec soutenabilité. La collaboration de Dow avec Adient et JLR pilote des mousses recyclées en boucle fermée qui réduisent le carbone tout en maintenant la résilience mécanique. Ces efforts de circularité renforcent la compétitivité coût de la catégorie synthétique et le profil environnemental, soutenant une adoption équipementier plus large à travers les segments.

Analyse géographique

L'Asie-Pacifique détenait 45,28 % du marché des sièges ventilés en 2024 et s'étend à un TCAC de 8,76 % jusqu'en 2030. La Chine ancre la demande régionale : les véhicules électriques comprennent déjà 45 % de ses ventes de voitures neuves, et les fournisseurs localisés tels que QIANZE livrent 1 000 ensembles de sièges ventilés chaque mois, aidant les équipementiers à contenir les coûts. Les firmes japonaises et sud-coréennes ajoutent la profondeur technologique ; Hyundai Transys, par exemple, a obtenu la certification nationale pour un rembourrage à COV réduits qui améliore le débit d'air. Les climats chauds et humides d'Asie du Sud-Est renforcent davantage l'attrait utilisateur, tandis que les subventions gouvernementales sur les composants économes en énergie s'alignent avec l'adoption de siège ventilé.

Le parc mature de voitures particulières d'Amérique du Nord favorise une demande de remplacement stable alors que les fonctionnalités de confort migrent vers le bas-segment. Les cycles de possession de véhicule prolongés encouragent l'activité de retrofit, et les programmes collaboratifs entre General Motors et Lear Corporation apportent des unités ComfortMax modulaires aux plaques signalétiques à haut volume. Les flottes commerciales évaluent les sièges conducteur ventilés pour se conformer aux directives de gestion de fatigue à venir, créant de nouvelles opportunités de volume.

L'Europe se concentre sur l'intégration premium et les émissions de cycle de vie. La solution de siège camion de FORVIA réduisant l'impact CO₂ de 40 % est emblématique de l'évolution de soutenabilité régionale. La pression législative sur la recyclabilité stimule l'adoption de stocks de mousse et couverture dérivés de déchets post-consommateur, positionnant les équipementiers européens à l'avant-garde de l'approvisionnement circulaire de composants de siège. Les marchés émergents à travers l'Amérique latine, le Moyen-Orient, et l'Afrique montrent une demande latente, mais la sensibilité prix et les écarts de réseau de service ralentissent la pénétration ; les partenariats d'assemblage localisés devraient faciliter ces obstacles d'ici les années de prévision tardives.

Paysage concurrentiel

Le marché des sièges ventilés présente un cluster de grands incumbants centrés sur la technologie de gestion thermique. Gentherm, affichant 1,5 milliard USD en 2023 et ajoutant 2,6 milliards USD en nouveaux contrats automobiles. Lear, Adient, et Faurecia (FORVIA) intègrent contrôle de souffleur, massage, et chauffage dans des modules unifiés ; la dernière itération de Lear réduit le nombre de composants de 50 % tout en dépassant les métriques de débit d'air précédentes. Ces firmes poursuivent également le contrôle vertical de la chimie de mousse et des pilotes électroniques pour sécuriser la continuité d'approvisionnement.

La concurrence start-up se centre sur les algorithmes optimisés énergie et les stocks de couverture durables. Les spécialistes matériaux testent les alliages à mémoire de forme et mélanges polyuréthane bio-basés qui promettent des courants de fonctionnement plus faibles. Delta Electronics et autres fournisseurs moteur Tier-II grimpent la chaîne de valeur en ajoutant des sous-systèmes de débit d'air clés en main. Les dépôts de brevet sur les chemins de débit d'air basse pression et la logique de contrôle intelligent augmentent, signalant une R&D qui s'intensifie. Une concentration de marché modérée devrait persister alors que les nouveaux entrants capturent des contrats de niche. En même temps, les fournisseurs de pointe défendent les avantages d'échelle à travers des accords d'approvisionnement multi-années.

Leaders de l'industrie des sièges automobiles ventilés

-

Faurecia

-

Adient PLC

-

Lear Corporation

-

Toyota Boshoku Corporation

-

Gentherm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements industriels récents

- Février 2025 : Lear Corporation a confirmé l'intégration ComfortMax avec General Motors, offrant une réponse thermique 40 % plus rapide et une réduction de pièces de 50 % avant la production Q2 2025.

- Novembre 2024 : Dow, JLR, et Adient ont commencé les essais de mousse recyclée en boucle fermée pour l'assise sous la stratégie Reimagine de JLR, visant le carbone-neutre d'ici 2039.

- Septembre 2024 : Hyundai Motor Group a présenté le chauffage radiant réduisant la consommation d'énergie d'habitacle de 17 % dans le concept Genesis Neolun.

Portée du rapport mondial du marché des sièges automobiles ventilés

Les sièges ventilés soufflent l'air dans les chambres, tandis que les sièges refroidis font souffler l'air sur une surface refroidie puis dans le siège. Les perforations dans les sièges permettent à l'air d'atteindre l'occupant. Le rapport du marché des sièges automobiles ventilés couvre les dernières tendances et développements technologiques du marché à travers le monde.

Le marché des sièges automobiles ventilés est segmenté par type de véhicule, canal de vente, et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par canal de vente, le marché est segmenté en équipementiers et marché secondaire, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, et le reste du monde). Pour chaque segment, le dimensionnement et les prévisions de marché ont été effectués sur la base de la valeur (milliards USD).

| Voitures particulières | Berline |

| Berline | |

| Véhicule utilitaire sport | |

| Véhicule multi-usage | |

| Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars |

| Moteur à combustion interne (ICE) |

| Hybride et hybride rechargeable |

| Véhicule électrique à batterie (BEV) |

| Équipementier |

| Marché secondaire |

| Cuir véritable |

| Cuir synthétique (PU, PVC) |

| Tissu |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de véhicule | Voitures particulières | Berline |

| Berline | ||

| Véhicule utilitaire sport | ||

| Véhicule multi-usage | ||

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par type de propulsion | Moteur à combustion interne (ICE) | |

| Hybride et hybride rechargeable | ||

| Véhicule électrique à batterie (BEV) | ||

| Par canal de vente | Équipementier | |

| Marché secondaire | ||

| Par matériau de garniture de siège | Cuir véritable | |

| Cuir synthétique (PU, PVC) | ||

| Tissu | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des sièges ventilés en 2025 ?

La taille du marché des sièges ventilés s'élève à 9,92 milliards USD en 2025.

Quel segment de véhicule mène l'adoption des sièges ventilés ?

Les voitures particulières dominent avec 65,35 % de part de marché en 2024 et montrent un TCAC de 8,32 % jusqu'en 2030.

Pourquoi les sièges ventilés sont-ils importants pour les véhicules électriques ?

Le refroidissement localisé des sièges réduit la demande d'énergie CVC et aide à protéger l'autonomie de conduite, rendant la technologie intégrale aux stratégies de confort VE.

Quelle région offre le plus haut potentiel de croissance ?

L'Asie-Pacifique mène avec 45,28 % de part de revenus et le TCAC le plus rapide de 8,76 % grâce à la base VE en expansion de la Chine et la capacité de fabrication profonde.

Quels matériaux sont les plus utilisés dans les couvertures de siège ventilé ?

Le cuir synthétique détient 48,23 % des revenus de segment car les perforations ingénierie renforcent le débit d'air tout en contenant les coûts.

Dernière mise à jour de la page le: