Taille et part de marché des convertisseurs catalytiques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 111.35 Milliards de dollars |

| Taille du Marché (2030) | 167.59 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des convertisseurs catalytiques automobiles par Mordor Intelligence

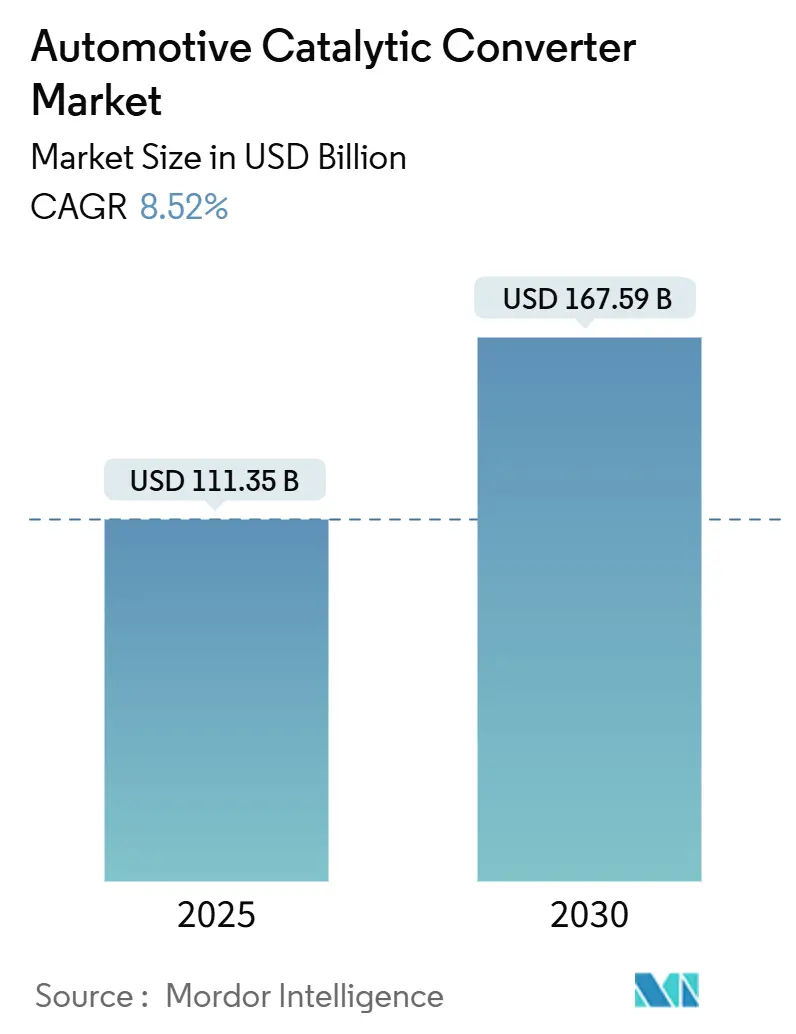

Le marché des convertisseurs catalytiques a généré 111,35 milliards USD en 2025 et devrait atteindre 167,59 milliards USD d'ici 2030, progressant à un TCAC de 8,52 %. Cette expansion reflète un resserrement réglementaire constant après 2025, incluant Euro 7, China 7, et les normes américaines actualisées, qui imposent tous des chargements en métaux précieux plus élevés et des chimies de revêtement avancées. Un élan supplémentaire provient de la reprise de la production mondiale de véhicules à combustion interne et hybrides, des stratégies de substitution des métaux précieux qui réduisent le risque de coût, et de l'activité de mise à niveau dans les flottes d'équipements non routiers. La résilience de la chaîne d'approvisionnement, les nouveaux projets de combustion interne à hydrogène, et les catalyseurs mono-matériaux prometteurs complètent l'ensemble d'opportunités pour le marché des convertisseurs catalytiques.

Points clés du rapport

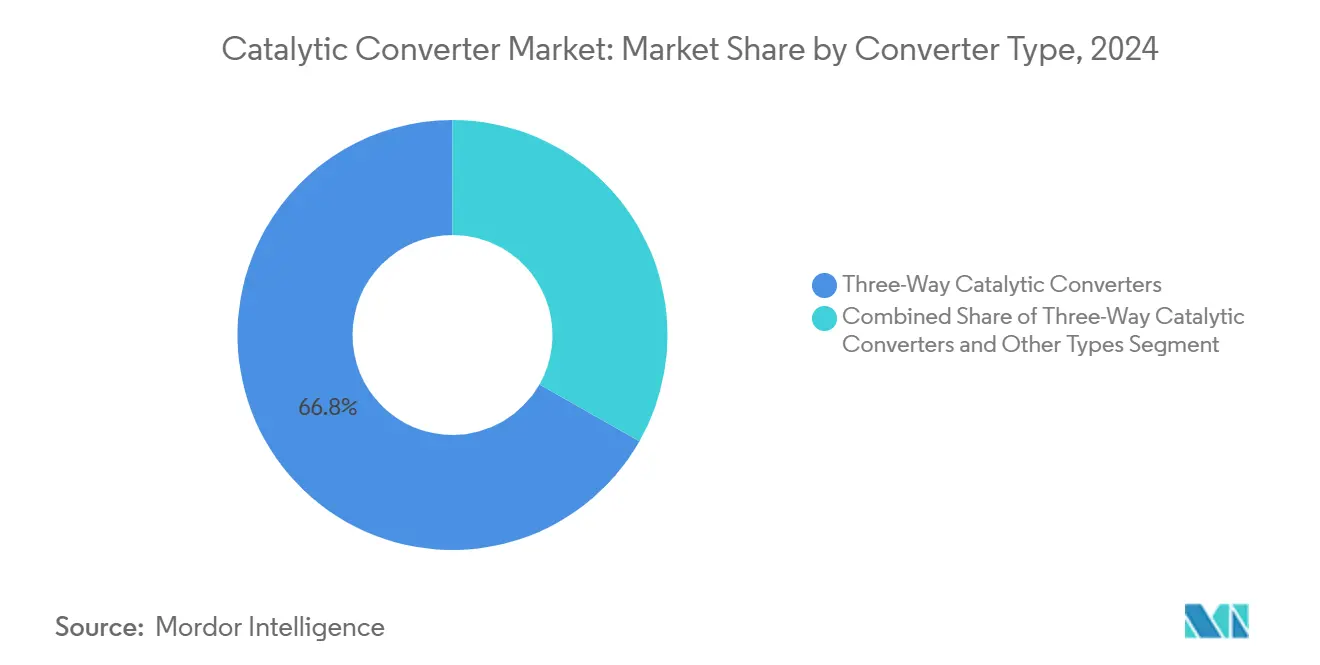

- Par type de convertisseur, les systèmes à trois voies détenaient 66,78 % de la part de marché des convertisseurs catalytiques en 2024, tandis que la catégorie ' autres types ' devrait croître à un TCAC de 11,83 % jusqu'en 2030.

- Par type de véhicule, les voitures particulières représentaient 63,60 % de la part de marché des convertisseurs catalytiques en 2024 ; les véhicules commerciaux moyens et lourds sont positionnés pour le TCAC le plus rapide de 9,08 % jusqu'en 2030.

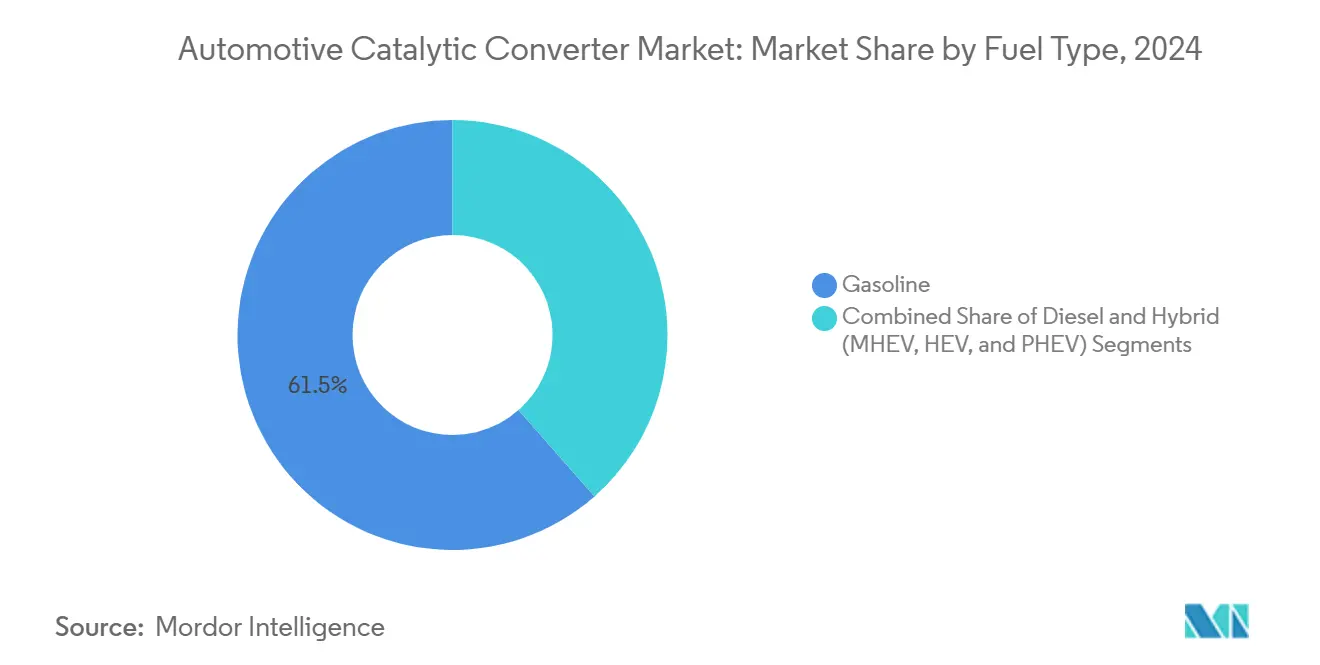

- Par type de carburant, les groupes motopropulseurs à essence ont capturé 61,48 % de part de la taille du marché des convertisseurs catalytiques en 2024, tandis que les hybrides devraient se développer à un TCAC de 9,18 % durant la période de prévision.

- Par matériau de substrat, les substrats de palladium commandaient 48,76 % de part de la taille du marché des convertisseurs catalytiques en 2024 ; les substrats de rhodium menaient la croissance avec un TCAC de 6,63 %.

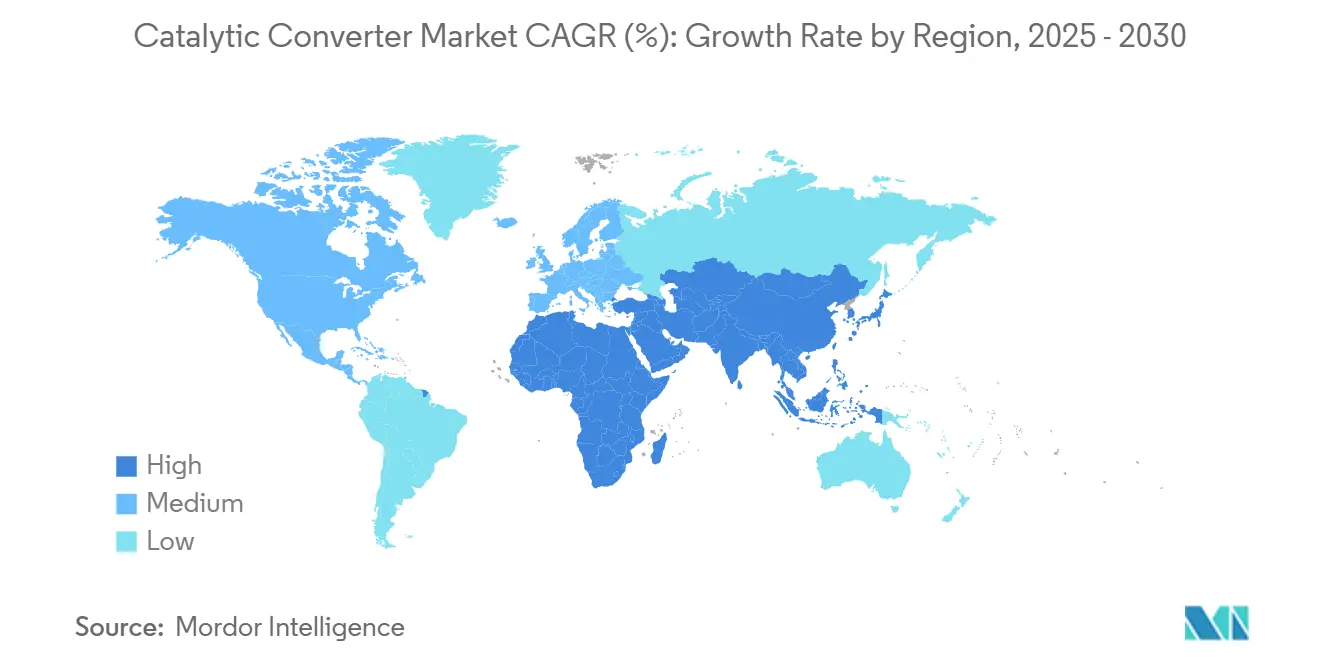

- Par géographie, l'Asie-Pacifique dominait avec 49,82 % de part du marché des convertisseurs catalytiques en 2024 et est également la région à croissance la plus rapide, progressant à un TCAC de 7,85 % jusqu'en 2030.

Tendances et perspectives du marché mondial des convertisseurs catalytiques automobiles

Analyse d'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Législation stricte sur les émissions post-2025 | +2.8% | Mondiale, avec mise en œuvre précoce dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Rebond des volumes de production mondiale ICE et hybride | +1.9% | Mondiale, concentrée en APAC et Amérique du Nord | Court terme (≤ 2 ans) |

| Chargements en métaux précieux dans GDI et hybrides légers | +1.6% | Amérique du Nord et UE, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Demande de retrofit OEM d'équipements non routiers/mobiles | +1.2% | Régions EU Stage V, CARB Tier 5, s'étendant mondialement | Long terme (≥ 4 ans) |

| Lacunes de chaîne d'approvisionnement par boom du recyclage de vol de convertisseurs | +0.8% | Noyau Amérique du Nord, débordement vers l'UE | Court terme (≤ 2 ans) |

| Incitations croissantes pour véhicules hydrogène-ICE | +0.4% | Adoption précoce UE et Japon, États-Unis émergent | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La législation stricte sur les émissions post-2025 stimule les mises à niveau technologiques

Euro 7 commence sa mise en phase progressive à partir de juillet 2025 et étend la durabilité de conformité à huit ans/160 000 km, forçant les constructeurs automobiles à spécifier des couches de métaux précieux plus épaisses et des filtres à particules d'essence sophistiqués.[1]Commission européenne, ' Règlement (UE) 2024/1257 sur l'homologation des véhicules à moteur et des moteurs en ce qui concerne leurs émissions et la durabilité des batteries (Euro 7) ', eur-lex.europa.eu China 7 reflète et, à plusieurs égards, dépasse Euro 7, exigeant des limites de nombre de particules et des tests d'émissions de conduite réelle sur toutes les plateformes. Aux États-Unis, des règles plus strictes pour les véhicules tout-terrain et légers comblent les lacunes réglementaires historiques. Les seuils mondiaux unifiés suppriment le coussin de délai que les constructeurs automobiles utilisaient autrefois, accélérant les cycles de conception pour les systèmes avancés à trois et quatre voies.

Rebond du volume de production mondiale ICE et hybride post-COVID

La production mondiale de véhicules légers a connu une restauration de volume sur les lignes essence, diesel et hybride. Les camions commerciaux ont ajouté du volume sur la base de la demande logistique, tandis que les stimuli d'infrastructure en Asie-Pacifique ont maintenu actives les chaînes d'assemblage de véhicules lourds. Les hybrides représentaient environ 10 % de la production et nécessitent des volumes de catalyseur plus importants pour contrôler les émissions de démarrage à froid pendant les cycles fréquents d'arrêt-démarrage. L'Association chinoise des constructeurs automobiles met en œuvre une stratégie de développement en trois étapes visant une réduction de 20 % des émissions de carbone d'ici 2035 grâce à une efficacité thermique améliorée et des systèmes de contrôle d'émissions avancés. L'utilisation normalisée des usines augmente les expéditions d'unités à court terme pour le marché des convertisseurs catalytiques malgré la pression d'électrification à plus long terme.[2]Association asiatique des carburants propres, L'évolution des moteurs à combustion interne (ICE) et des véhicules à nouvelle énergie (NEV) en Chine - Une revue et perspective pour l'industrie,

acfa.org

Chargements en métaux précieux plus élevés dans les moteurs GDI et hybrides légers

Les groupes motopropulseurs à injection directe d'essence ont atteint 73 % de pénétration en 2023 et émettent des particules plus fines que les conceptions à injection de carburant par orifice, obligeant les constructeurs automobiles à intégrer des métaux du groupe platine et des filtres à particules d'essence revêtus. La turbocompression et l'hybridation légère, toutes deux répandues dans les applications GDI, élargissent les fenêtres de composition et de température des gaz d'échappement, exigeant un contrôle stœchiométrique précis et un allumage plus rapide. L'augmentation résultante de l'intensité PGM renforce la croissance des revenus même alors que les initiatives de substitution recherchent la neutralité des coûts.

Demande de retrofit OEM de la pression ESG des équipements non routiers/mobiles

Les règles Stage V et Tier 5 à venir exigent des propriétaires d'équipements de construction, agricoles et industriels de moderniser les moteurs hérités avec des catalyseurs avancés. Les moteurs non routiers restent fréquemment en service pendant deux décennies, créant une demande supplémentaire du marché secondaire s'étendant bien au-delà de 2030. Les opérateurs de flottes adoptent des packages de retrofit pour satisfaire les engagements ESG d'entreprise et les critères d'approvisionnement municipaux.

Analyse d'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité extrême des prix PGM | -1.8% | Mondiale, impact concentré dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Accélération BEV réduisant la demande unitaire à long terme | -1.4% | UE et Chine en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Répression de l'approvisionnement illicite en PGM | -0.9% | Chaînes d'approvisionnement mondiales, focus sur les matériaux d'origine africaine | Moyen terme (2-4 ans) |

| Commercialisation de catalyseurs mono-matériaux | -0.6% | Marchés intensifs en recherche, Japon et Allemagne en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité extrême des prix des métaux du groupe platine

La chute du palladium de plus de 3 000 USD/once en 2022 à moins de 1 000 USD/once début 2025, et les oscillations du platine entre 900-1 100 USD/once, compliquent les budgets d'approvisionnement et encouragent la substitution. Les fournisseurs se couvrent, mais les petits participants peinent à compenser les mouvements de prix, réduisant la visibilité des marges à court terme et retardant les commandes lorsque les chocs de coût frappent. Les réductions prévues de capex des mines sud-africaines menacent de resserrer l'approvisionnement plus tard dans la décennie.

Pénétration accélérée des BEV réduisant la demande unitaire à long terme

L'adoption des véhicules électriques s'est considérablement accélérée en 2024, créant un changement structurel qui réduit le marché adressable pour les convertisseurs catalytiques car les véhicules électriques à batterie ne nécessitent aucun système de contrôle d'émissions. Le scénario de transition économique de BloombergNEF prévoit des taux d'adoption encore plus agressifs, projetant que les véhicules électriques captureront 45 % des ventes mondiales de véhicules particuliers d'ici 2030 et 73 % d'ici 2040, avec des ventes mondiales de véhicules électriques particuliers attendues pour augmenter de 13,9 millions en 2023 à plus de 30 millions d'ici 2027. La variation géographique de la transition crée des opportunités pour les fabricants de catalyseurs d'optimiser leurs stratégies régionales, car les marchés avec des taux d'adoption de véhicules électriques plus lents maintiennent une demande plus forte pour les technologies avancées de contrôle d'émissions.

Analyse par segment

Par type de convertisseur : les systèmes multifonctionnels avancés s'étendent

Les convertisseurs à trois voies ont conservé une part de 66,78 % du marché des convertisseurs catalytiques en 2024, reflétant leur ajustement universel pour les moteurs à essence stœchiométriques. Le resserrement des règles de nombre de particules et de durabilité maintient ce format central à la conformité, bien que le chargement en métal et les formulations de revêtement continuent d'évoluer. La taille du marché des convertisseurs catalytiques pour les unités à trois voies devrait augmenter en ligne avec la production globale de véhicules jusqu'en 2030, soutenue par l'hybridation qui amplifie les événements de démarrage à froid.

Une nouvelle vague de convertisseurs à quatre voies, de pièges NOx pauvres et de systèmes de réduction catalytique sélective combinés se regroupe dans la catégorie ' autres types ', qui devrait croître à un TCAC de 11,83 %. Les travaux de laboratoire à l'Université d'État de Washington montrent que le regroupement de cérine à l'échelle nanométrique induit par la chaleur élevée des gaz d'échappement augmente l'activité de dix fois tout en utilisant moins de métal précieux, une découverte qui pourrait remodeler les courbes de coût. La recherche parallèle sur les catalyseurs de pérovskite auto-régénérants vise à réduire le contenu PGM jusqu'à 90 %, ouvrant la voie à une adoption plus large une fois que l'échelle de production et les références de durabilité sont atteintes.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de véhicule : les flottes commerciales accélèrent la croissance

Les voitures particulières ont dominé le volume 2024 avec 63,60 % de part de marché des convertisseurs catalytiques, portées par leur échelle de production absolue. Malgré la portion déclinant modestement alors que l'électrification croît, les catalyseurs de voitures particulières restent un pilier en raison des longues durées de vie de flotte, des lancements hybrides de fin de cycle, et des stratégies diesel-downsizing essence émergentes.

Les véhicules commerciaux moyens et lourds fournissent le TCAC le plus rapide de 9,08 %. L'expansion logistique, les dépenses d'infrastructure, et les plafonds NOx plus stricts pour les véhicules lourds poussent les gestionnaires de flottes vers des briques de catalyseur de plus haute capacité et des garanties plus longues. Les développeurs valident déjà des systèmes hydrogène-ICE pour le transport routier longue distance, ouvrant une nouvelle avenue pour les catalyseurs à trois voies qui doivent tolérer des flux d'hydrogène à 100 % à des températures d'échappement élevées tout en freinant encore les NOx. Les équipements hors route, bien que de niche, prolongent la croissance en exploitant les packages de retrofit Stage V avec des boîtiers fabriqués sur mesure.

Par type de carburant : l'hybridation modifie les cycles de service des catalyseurs

Les moteurs à essence ont livré 61,48 % de la taille du marché des convertisseurs catalytiques 2024, soulignant leur part ancrée dans la plupart des segments de passagers. Les conceptions GDI à haute compression et suralimentées élèvent la production de particules, nécessitant des filtres à particules d'essence revêtus de métaux du groupe platine qui maintiennent l'efficacité dans des conditions pauvres.

Les hybrides-légers, complets et plug-in-sont le segment TCAC le plus rapide à 9,18 % alors que les constructeurs automobiles superposent des modules d'entraînement électrifiés sur les moteurs conventionnels. Les arrêts fréquents nécessitent des catalyseurs qui s'allument en secondes et se régénèrent rapidement sous charge transitoire, stimulant la demande pour des briques chauffées électriquement et des substrats de faible masse. Le diesel reste indispensable pour le fret longue distance mais fait face à une part décroissante dans les véhicules légers. La recherche sur les catalyseurs diesel chauffés électriquement revendique 75 % d'élimination NOx pendant les cycles de basse température, indiquant la résilience de la technologie même alors que les volumes reflux.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par matériau de substrat : les stratégies de substitution modifient le mélange PGM

Les substrats de palladium menaient avec une part de 48,76 % en 2024, mais la volatilité des coûts encourage les constructeurs automobiles à spécifier le platine dans les nouvelles plateformes essence où la compatibilité le permet. La substitution a atteint 700 koz durant 2024 et persistera probablement sur les cycles de véhicules entiers de sept ans. Le platine capture ainsi une part essence supplémentaire tout en conservant la dominance diesel car la tolérance au soufre reste critique.

Le rhodium, bien qu'utilisé en volumes absolus plus petits, est destiné à un TCAC de 6,63 % car aucune alternative viable n'existe pour la réduction profonde des NOx sous échappement à haute teneur en oxygène. Le seau ' autres ', couvrant les composites cérine-vanadia, les pérovskites avancées, et les formulations SCR d'oxyde de vanadium, reste exploratoire mais stratégiquement important pour diversifier l'approvisionnement loin des PGM rares. Les cellules de test précoces montrent des taux de réaction ammonia-SCR 10-14× plus rapides que les mélanges classiques vanadia/titania, laissant entrevoir un potentiel de déplacement sizeable et à long terme si la montée en échelle réussit.

Analyse géographique

L'Asie-Pacifique contrôlait 49,82 % des revenus du marché des convertisseurs catalytiques en 2024 et devrait s'étendre à un TCAC de 7,85 % jusqu'en 2030. La Chine ancre la croissance régionale sur la base des normes China 7 qui intègrent les protocoles de nombre de particules et de conduite réelle dépassant les seuils européens. L'Inde ajoute du volume alors que la production automobile s'intensifie pour répondre à la fois à la demande de mobilité domestique et aux commandes d'exportation. La production de véhicules lourds régionale bénéficie des pipelines d'infrastructure qui stimulent les ventes de camions et d'équipements hors route. Les contrats à terme pour le platine et le palladium listés sur une nouvelle bourse de Guangzhou professionnalisent davantage l'approvisionnement en métal, diminuant l'exposition au choc des prix pour les fabricants locaux.

L'Amérique du Nord devrait croître à un TCAC de 5,10 %. Les règles fédérales actualisées exigent des réductions NMOG + NOx de 50 % d'ici 2032 et forcent l'adoption de filtres à particules d'essence. Le Texas, le Michigan et l'Ontario restent des clusters de production clés pour les convertisseurs de véhicules légers, tandis que les propositions Tier 5 hors route en Californie tirent les systèmes SCR avancés pour les équipements de construction. Les investissements dans les laboratoires de test hydrogène-ICE illustrent l'engagement de la région envers la propulsion alternative tout en s'appuyant encore sur le post-traitement pour la réduction NOx.

Le TCAC de 4,80 % de l'Europe reflète une base de véhicules mature sous pression des ventes d'émission zéro mandatées après 2035. La demande de catalyseur à court terme augmente alors qu'Euro 7 introduit la durabilité de huit ans et des fenêtres de conformité de température étendues. Les fournisseurs leaders se concentrent sur des revêtements de densité plus élevée, des briques chauffées électriquement, et des algorithmes de régénération NOx/particules combinés pour répondre aux limites Euro 7 strictes. L'activité de retrofit dans les flottes non routières maintient les volumes du marché secondaire une fois que la demande de voitures neuves se stabilise.

Paysage concurrentiel

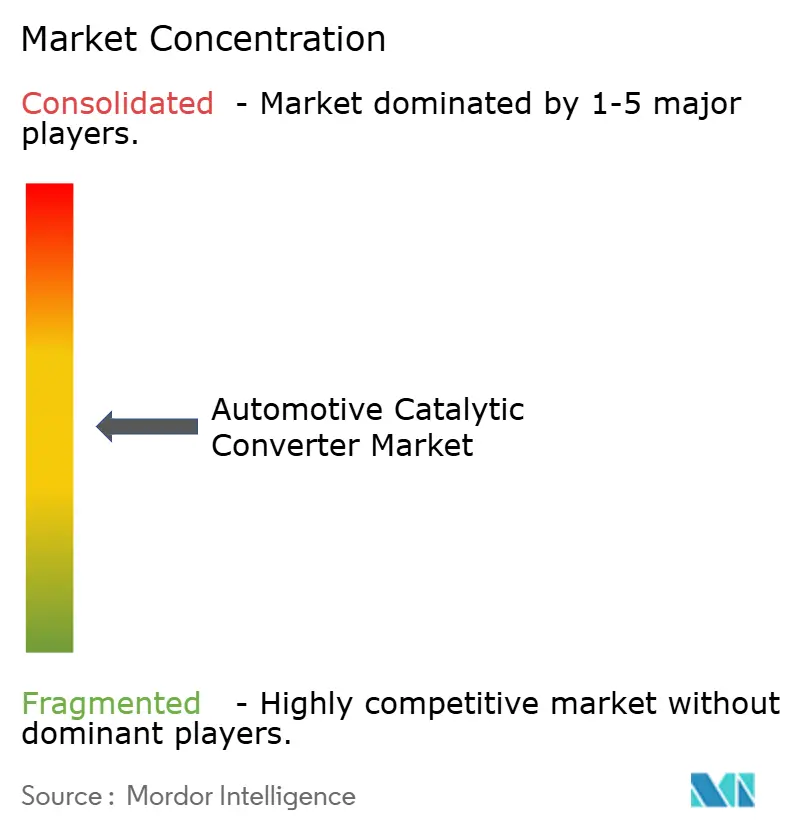

Le marché est modérément concentré, avec des acteurs majeurs représentant une part proéminente. Les économies d'échelle dans le recyclage et l'approvisionnement en métaux précieux offrent un levier de coût tout en créant également des barrières pour les entrants plus petits. La différenciation technologique est maintenant le terrain de concours principal, avec des acteurs établis investissant dans des convertisseurs prêts pour l'hydrogène, des chauffages de catalyseur électrothermiques, et des modèles de calibration d'apprentissage automatique qui optimisent les rapports air-carburant à la volée.

La spécialisation régionale est évidente. Les groupes européens mettent l'accent sur des modules d'échappement profondément intégrés pour les zones législatives strictes. Les entreprises asiatiques fournissent des systèmes rentables pour les modèles de volume, tirant parti de la production de substrat intégrée verticalement. Les producteurs nord-américains se concentrent sur des solutions de haute durabilité pour les camions lourds et les équipements hors route. Les schémas de recyclage en boucle fermée menés par de gros raffineurs soutiennent de plus en plus les engagements de neutralité carbone des constructeurs automobiles en démontrant la traçabilité PGM de vie complète.

Les pipelines d'innovation présentent des chimies de pérovskite qui réduisent l'intensité PGM, des revêtements nano-structurés qui se régénèrent in situ, et des nids d'abeille fabriqués par addition qui coupent le poids sans compromettre la surface. Les calendriers de déploiement commercial dépendent de la fabrication évolutive et de la validation de durabilité de terrain multi-années, gardant les catalyseurs PGM traditionnels dominants à travers la plupart de la décennie.

Leaders de l'industrie des convertisseurs catalytiques automobiles

-

Tenneco Inc

-

Marelli Holdings Co., Ltd.

-

Eberspächer Group

-

Boysen Group

-

Futaba Industrial Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Tenneco a confirmé un accord d'investissement stratégique avec Apollo Fund X pour accélérer la croissance dans ses divisions air propre et groupe motopropulseur, clôture de transaction ciblée pour Q2 2025.

- Octobre 2024 : Tenneco a ouvert de nouvelles installations de test hydrogène-ICE à Burscheid, Allemagne, et Ann Arbor, Michigan, avec un laboratoire de matériaux hydrogène dédié à Nuremberg.

Portée du rapport du marché mondial des convertisseurs catalytiques automobiles

Les molécules toxiques de l'échappement d'un moteur sont converties en gaz inoffensifs, tels que la vapeur, par un convertisseur catalytique, qui utilise une chambre appelée catalyseur. Il fonctionne en décomposant les molécules dangereuses dans les gaz produits par une voiture avant qu'elles ne soient libérées dans l'atmosphère. Le convertisseur catalytique est une énorme boîte métallique qui est positionnée sur la face inférieure d'une voiture. Il a deux tuyaux qui en sortent. Durant le processus de rendre les gaz sûrs à libérer, le convertisseur utilise ces deux pipelines ainsi que le catalyseur.

Le marché des convertisseurs catalytiques automobiles est segmenté par type, type de matériau, type de véhicule et géographie. Par type, le marché est segmenté en convertisseur catalytique à deux voies, convertisseurs catalytiques à trois voies, et autres types. Par type de matériau, le marché est segmenté en platine, palladium et rhodium.

Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, et le reste du monde. Pour chaque segment, le dimensionnement et la prévision du marché ont été faits sur la base de la valeur (milliards USD).

| Convertisseurs catalytiques à deux voies |

| Convertisseurs catalytiques à trois voies |

| Autres types |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds |

| Équipements hors route et non routiers |

| Motocycles et sports motorisés |

| Essence |

| Diesel |

| Hybride (MHEV, HEV et PHEV) |

| Platine |

| Palladium |

| Rhodium |

| Autres (cérium, vanadium et pérovskites) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de convertisseur | Convertisseurs catalytiques à deux voies | |

| Convertisseurs catalytiques à trois voies | ||

| Autres types | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux moyens et lourds | ||

| Équipements hors route et non routiers | ||

| Motocycles et sports motorisés | ||

| Par type de carburant | Essence | |

| Diesel | ||

| Hybride (MHEV, HEV et PHEV) | ||

| Par matériau de substrat | Platine | |

| Palladium | ||

| Rhodium | ||

| Autres (cérium, vanadium et pérovskites) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des convertisseurs catalytiques ?

Le marché des convertisseurs catalytiques a généré 111,35 milliards USD en 2025 et est en voie d'atteindre 167,59 milliards USD d'ici 2030.

À quelle vitesse le marché des convertisseurs catalytiques croît-il ?

De 2025 à 2030, le marché s'étend à un taux de croissance annuel composé de 8,52 %.

Quel type de convertisseur mène la part mondiale ?

Les convertisseurs catalytiques à trois voies commandaient 66,78 % des revenus mondiaux en 2024.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les normes China 7 strictes de la Chine, combinées à la production de véhicules en expansion de l'Inde, donnent à l'Asie-Pacifique une part de 49,82 % et le TCAC le plus rapide de 7,85 %.

Quel rôle jouent les moteurs à combustion interne à hydrogène ?

Les plateformes hydrogène-ICE pour les camions lourds nécessitent encore des catalyseurs à trois voies pour contrôler les NOx, ouvrant un nouveau flux de demande même alors que l'électrification avance.

Dernière mise à jour de la page le: