Taille et part du marché des transmissions intégrales automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

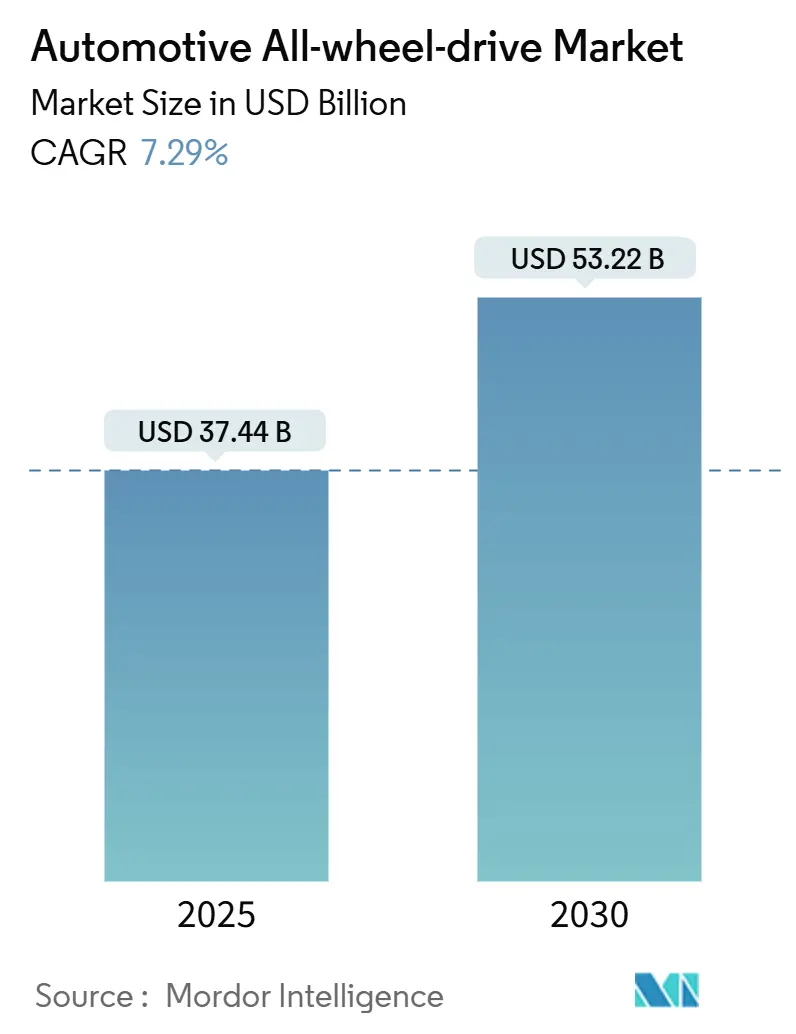

| Taille du Marché (2025) | 37.44 Milliards de dollars |

| Taille du Marché (2030) | 53.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des transmissions intégrales automobiles par Mordor Intelligence

La taille du marché des transmissions intégrales automobiles a atteint 37,44 milliards USD en 2025 et devrait atteindre 53,22 milliards USD d'ici 2030, reflétant un TCAC stable de 7,29%. Le renforcement des mandats de sécurité, l'adoption rapide des SUV et crossovers, et la maturation économique des chaînes de traction électrifiées à double moteur soutiennent ensemble cette expansion. Les constructeurs automobiles priorisent désormais l'intégration de la gestion de traction dès les premières étapes des plateformes car les systèmes d'aide à la conduite avancés dépendent de la distribution prévisible du couple pour des performances optimales d'évitement de collision. L'électrification supprime également les pénalités de coût mécaniques de longue date en remplaçant les boîtiers de transfert et arbres par des moteurs électriques contrôlés par logiciel. La réingénierie de la chaîne d'approvisionnement autour des aimants de terres rares et semi-conducteurs de puissance devient cruciale alors que le contenu AWD par véhicule augmente. La dynamique concurrentielle récompense de plus en plus les fournisseurs intégrés verticalement qui fusionnent le matériel de transmission avec les services logiciels over-the-air, transformant l'AWD d'une fonctionnalité matérielle ponctuelle en canal de revenus récurrents pour les mises à niveau de performance pilotées par les données.

Points clés du rapport

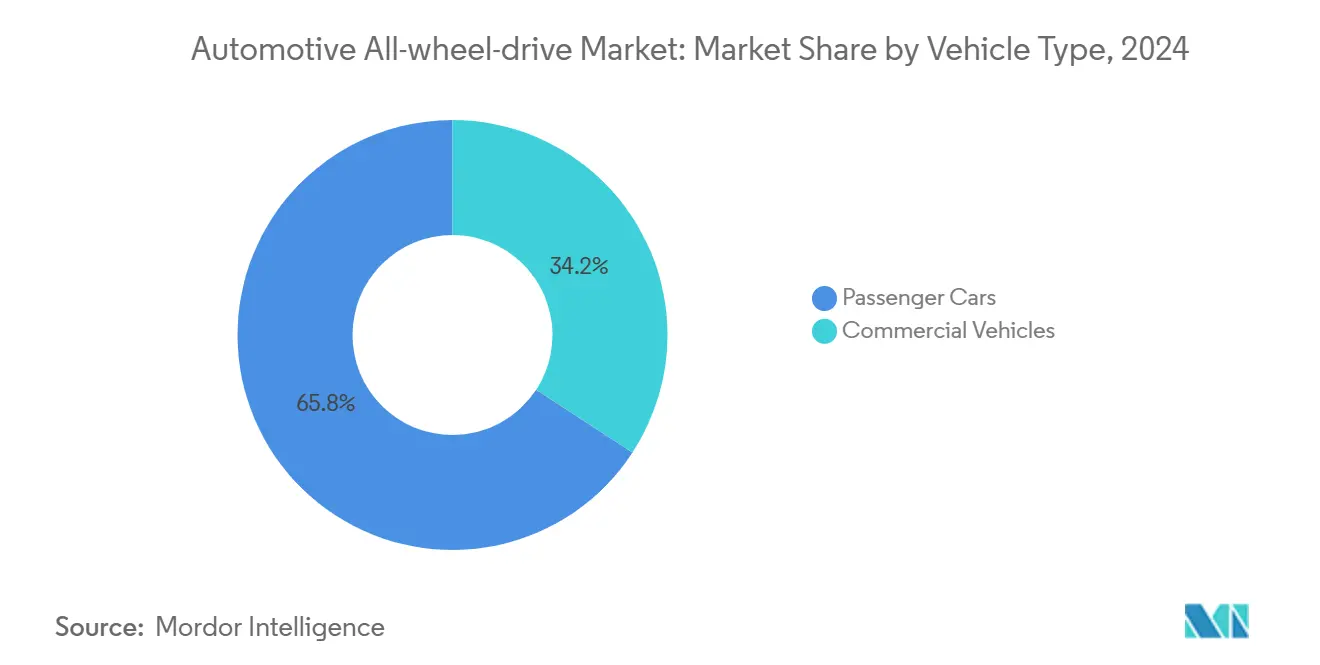

- Par type de véhicule, les voitures particulières ont dominé avec 65,77% de la part de marché des transmissions intégrales automobiles en 2024, tandis que les véhicules commerciaux devraient croître à un TCAC de 7,96% jusqu'en 2030.

- Par propulsion, les moteurs à combustion interne ont représenté 84,25% de la taille du marché des transmissions intégrales automobiles en 2024 ; les véhicules électriques à batterie enregistrent les meilleures perspectives avec un TCAC de 10,11% jusqu'en 2030.

- Par type de système, les systèmes manuels à temps partiel ont détenu une part de 59,85% de la taille du marché des transmissions intégrales automobiles en 2024, tandis que l'AWD électrique progresse à un TCAC de 8,96%.

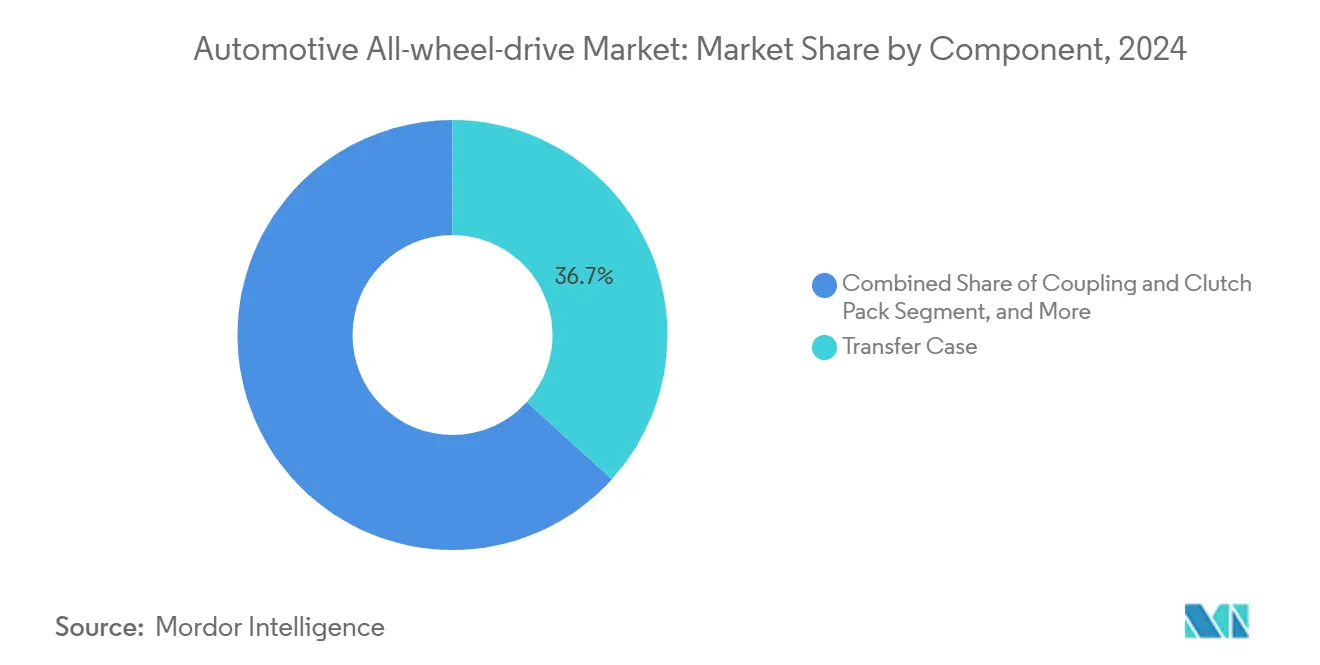

- Par composant, les boîtiers de transfert ont commandé 36,74% des revenus en 2024, et les unités de contrôle avec logiciel intégré se développent à un TCAC de 9,82%.

- Par canal de vente, le segment installé par les constructeurs a représenté 91,66% de la taille du marché des transmissions intégrales automobiles en 2024 ; l'aftermarket retrofit enregistrera les meilleures perspectives à un TCAC de 9,19%.

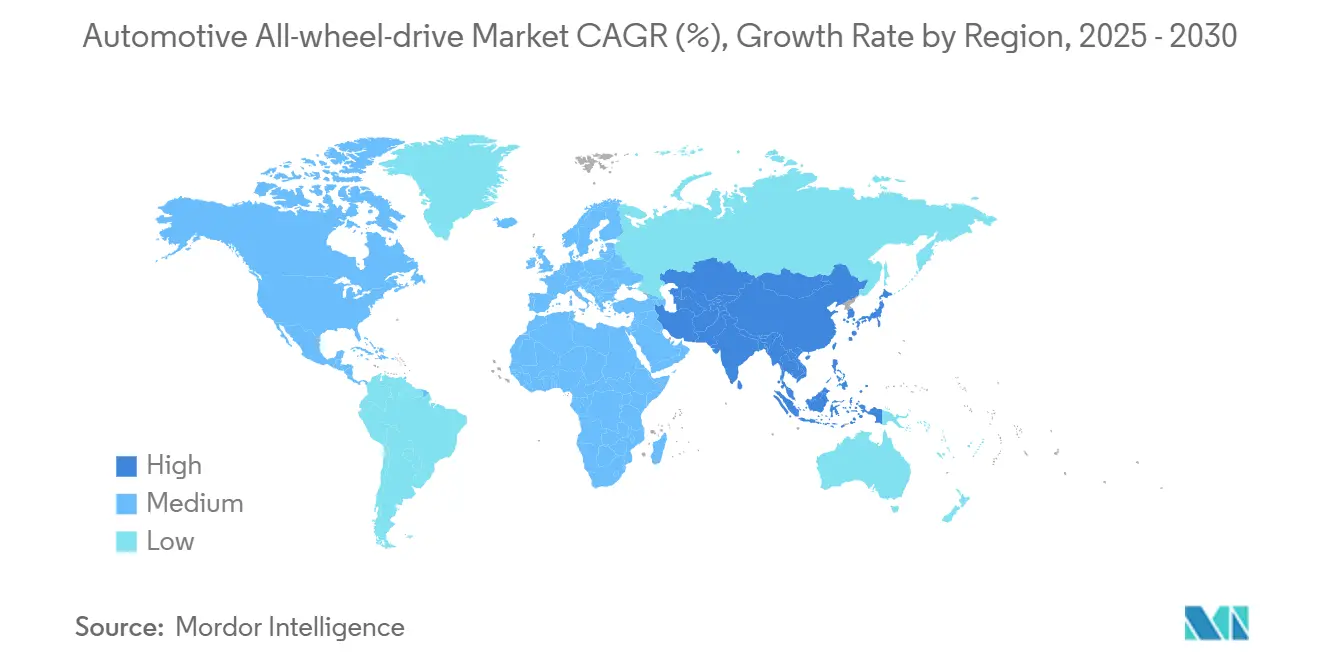

- Par géographie, l'Amérique du Nord a capturé 43,17% de la part de marché des transmissions intégrales automobiles en 2024 ; l'Asie-Pacifique croît le plus rapidement à un TCAC de 8,55%.

Tendances et insights du marché mondial des transmissions intégrales automobiles

Analyse d'impact des moteurs

| Moteur | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante mondiale de SUV et CUV | +1.8% | Mondial, plus forte en Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption pilotée par l'électrification de l'e-AWD double moteur | +1.5% | Mondial, menée par la Chine et l'Europe | Long terme (≥ 4 ans) |

| Renforcement des mandats d'évitement de collision et de sécurité de traction | +1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Basculement des consommateurs vers la performance de conduite dans les segments premium | +0.9% | Amérique du Nord, Europe, marchés asiatiques premium | Moyen terme (2-4 ans) |

| Volatilité climatique incitant la standardisation AWD des constructeurs | +0.8% | Mondial, accent sur les régions vulnérables au climat | Moyen terme (2-4 ans) |

| Architectures de vectorisation de couple logicielle activées par OTA | +0.7% | Mondial, concentrée dans les marchés de véhicules connectés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante mondiale de SUV et CUV

La production mondiale de SUV et crossovers devrait atteindre 28 millions d'unités d'ici 2030, et la part équipée d'AWD devrait grimper de 45% en 2025 à 65% alors que les systèmes de traction passent d'optionnels à un packaging par défaut. Les acheteurs considèrent de plus en plus l'AWD comme une prime de sécurité psychologique même lors de conduite principalement sur routes pavées. Les marques chinoises intègrent désormais l'AWD avec des prix de base compétitifs, abaissant la barrière de coût historique dans les marchés émergents. Les constructeurs associent fréquemment l'AWD avec des suites ADAS groupées, renforçant les références de sécurité et stimulant les marges nettes. L'état d'esprit utilitaire des consommateurs soutient une demande toute l'année, rendant le marché des transmissions intégrales automobiles moins dépendant de la saisonnalité hivernale.

Adoption pilotée par l'électrification de l'e-AWD double moteur

Les BEV double moteur atteignent 9% de meilleure efficacité énergétique que les configurations monoMoteur utilisant l'AWD mécanique additionnelle selon les tests SAE [1]SAE International, "Energy Efficiency Assessment of Dual-Motor AWD BEVs," sae.org. L'élimination des arbres et boîtiers de transfert réduit le poids et libère un contrôle précis du couple. Les opérateurs commerciaux bénéficient d'une maintenance réduite et du freinage régénératif sur tous les essieux. La nouvelle plateforme hybride de Hyundai illustre comment l'e-AWD fait le pont entre l'architecture ICE et BEV complète tout en contenant les coûts.

Renforcement des mandats d'évitement de collision et de sécurité de traction

La norme fédérale américaine de sécurité des véhicules à moteur 127 impose le freinage d'urgence automatique sur tous les véhicules légers d'ici septembre 2029 [2]U.S. National Highway Traffic Safety Administration, "FMVSS 127 Notice of Final Rule," nhtsa.gov. Le Règlement général de sécurité II de l'Europe est entré en vigueur en juillet 2024 avec des exigences similaires, encourageant l'intégration de l'AWD pour que les capteurs fonctionnent de manière cohérente dans diverses conditions routières. Les assureurs récompensent déjà les modèles équipés d'AWD avec des remises sur les primes, accélérant l'adoption. Pour les opérateurs de flottes, le coût de conformité de la modernisation des véhicules à deux roues motrices est plus élevé que de spécifier l'AWD d'usine, renforçant la demande dans le segment commercial.

Basculement des consommateurs vers la performance de conduite dans les segments premium

Les taux d'installation AWD dans les voitures premium ont dépassé 80% après une forte hausse depuis moins de 50% cinq ans plus tôt. Les jeunes acheteurs de luxe privilégient la maniabilité dynamique par rapport aux caractéristiques de confort traditionnelles. La vectorisation de couple électrifiée améliore davantage l'engagement et permet aux constructeurs de monétiser les packs de performance logiciels après-vente. Les marques grand public reflètent cette stratégie avec des finitions AWD orientées sport qui empiètent sur le territoire de luxe traditionnel, soutenant le marché des transmissions intégrales automobiles.

Analyse d'impact des contraintes

| Contrainte | ( ~ ) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût BOM plus élevé et pénalité carburant/énergie vs 2WD | -1.1% | Mondial, Marchés sensibles au prix | Court terme (≤ 2 ans) |

| Goulots d'étranglement d'approvisionnement en aimants et semi-conducteurs pour e-actuateurs | -0.9% | Mondial, Forte exposition à l'approvisionnement chinois | Court terme (≤ 2 ans) |

| Préoccupation de perte d'autonomie dans les EV à batterie | -0.8% | Marchés EV mondiaux, Régions avec recharge clairsemée | Moyen terme (2-4 ans) |

| Basculement de la conduite autonome vers les chaînes de traction optimisées pour l'efficacité | -0.6% | Zones de déploiement AV avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût BOM plus élevé et pénalité carburant/énergie vs 2WD

L'AWD traditionnel ajoute 1 500-3 000 USD au coût de construction et réduit l'économie de carburant ICE d'environ 1-2 mpg selon les simulations d'Argonne [3]Argonne National Laboratory, "Cost and Fuel Economy Impact of AWD on New Vehicles," anl.gov. L'autonomie BEV chute de 10-15% dans les versions double moteur, comme le démontre la fiche technique du Hyundai Ioniq 5. Les fabricants convertissent souvent l'AWD en équipement standard pour diluer les coûts, mais cela augmente les prix d'entrée dans les segments axés sur la valeur. Les prix des batteries continuent de baisser, mais la pénalité à court terme reste un obstacle aux ventes dans les marchés émergents.

Goulots d'étranglement d'approvisionnement en aimants et semi-conducteurs pour e-actuateurs

Les restrictions d'exportation de la Chine de 2025 sur les aimants de terres rares ont perturbé les lignes d'assemblage européennes et provoqué des avertissements d'arrêts de production en Amérique du Nord. Les moteurs AWD électriques dépendent des aimants néodyme-fer-bore, tandis que les unités de contrôle nécessitent des microcontrôleurs spécialisés. L'Alliance for Automotive Innovation a souligné des arrêts potentiels en raison de la part de 90% de la Chine dans le raffinage mondial des terres rares. Les constructeurs poursuivent l'extraction localisée, le recyclage d'aimants et le double sourcing de puces, mais les nouvelles capacités prendront plusieurs années.

Analyse par segment

Par type de véhicule : Les voitures particulières mènent, les flottes commerciales accélèrent

Les voitures particulières ont capturé 65,77% de la part de marché des transmissions intégrales automobiles en 2024, illustrant comment les SUV, crossovers et berlines de plus en plus équipées d'AWD ont fait passer la gestion de traction d'option de niche à attente grand public. Les constructeurs associent l'AWD avec des packages de sécurité et d'infodivertissement groupés, stimulant les prix de transaction tout en satisfaisant les cycles de tests réglementaires qui récompensent la distribution prévisible du couple. Les consommateurs valorisent la confiance toute l'année que l'AWD offre sur routes mouillées ou glacées, et les assureurs reflètent souvent cet avantage dans des primes plus basses, renforçant l'adoption même dans les régions tempérées. Les marques premium utilisent également la vectorisation de couple définie par logiciel pour différencier la dynamique de conduite entre les niveaux de finition, transformant la capacité AWD en argument de vente expérientiel qui soutient des valeurs résiduelles plus élevées.

Les véhicules commerciaux affichent l'expansion la plus rapide à un TCAC de 7,96% jusqu'en 2030 alors que les flottes de colis, d'utilités et d'urgence adoptent l'AWD pour assurer un temps de fonctionnement critique sous diverses charges utiles et conditions météorologiques. Les essieux électrifiés simplifient les installations en éliminant les boîtiers de transfert, réduisant les temps d'arrêt de maintenance et respectant les mandats zéro émission qui se répandent dans les grands centres urbains. La télématique de flotte confirme que l'AWD électrique réduit l'usure des pneus liée au patinage des roues et améliore l'efficacité du freinage régénératif, améliorant le coût total de possession malgré des prix initiaux plus élevés. Les incitations gouvernementales pour le transport commercial à faibles émissions et les audits de sécurité plus stricts accélèrent davantage les taux de spécification, positionnant l'AWD comme une exigence principale pour les futurs cycles d'approvisionnement de flottes.

Par type de propulsion : L'électrification redessine les lignes coût-bénéfice

Les moteurs à combustion interne représentaient encore 84,25% de la taille du marché des transmissions intégrales automobiles en 2024, mais les groupes motopropulseurs électriques à batterie augmentent à un TCAC de 10,11% alors que les configurations double moteur effacent les coûts de boîtier de transfert et affinent la précision du couple. Les plateformes centrées sur l'ICE intègrent de plus en plus des modules électriques avant ou arrière pour offrir l'AWD hybride, préparant les investissements contre les règles d'émissions qui se durcissent. La baisse des prix des batteries et les incitations gouvernementales réduisent conjointement l'écart du coût total de possession, incitant les constructeurs à lancer des BEV équipés d'AWD dans les gammes de prix grand public.

Les initiatives de pile à combustible indiquent un nouveau potentiel commercial : la collaboration de BMW avec Toyota sur un SUV à hydrogène 2028 vise à associer une capacité longue distance avec l'AWD électrique pour les routes lourdes ou par temps froid. Les architectures double moteur ouvrent également des voies de monétisation logicielle, permettant aux constructeurs automobiles de vendre des mises à niveau de performance over-the-air. Dans les marchés où les pénalités carbone gonflent les coûts de fonctionnement ICE, ces systèmes électrifiés gagnent un élan supplémentaire, positionnant l'e-AWD comme la nouvelle base pour la traction, l'efficacité et la conformité.

Par type de système : Le logiciel dépasse la complexité mécanique

Les systèmes manuels à temps partiel sont restés leaders en volume à 59,85% de la taille du marché des transmissions intégrales automobiles en 2024, grâce à l'abordabilité et à l'entretien simple, particulièrement dans les flottes commerciales légères. Les solutions automatiques à temps plein séduisent les consommateurs orientés confort qui valorisent l'engagement transparent, et la vectorisation mécanique active ajoute des embrayages électroniques pour affiner la distribution du couple sous conduite dynamique. L'évolution constante des conceptions d'embrayage maintient les architectures mécaniques pertinentes dans les segments sensibles aux coûts.

L'AWD électrique, progressant à un TCAC de 8,96%, affiche la croissance la plus forte alors que les EV premium basculent vers la vectorisation de couple purement logicielle qui peut être recalibrée via des mises à jour OTA. Cette capacité transforme le matériel de transmission en service évolutif, créant un flux de rentes pour les constructeurs via les modes de conduite par abonnement. Les architectures axées logiciel raccourcissent également les cycles de développement car les ingénieurs ajustent les algorithmes au lieu de réingénier le matériel, un avantage décisif alors que les intervalles de rafraîchissement des modèles s'accélèrent.

Par composant : Les unités de contrôle électronique capturent la valeur

Les boîtiers de transfert ont encore généré 36,74% des revenus de composants en 2024, soulignant leur rôle critique dans les systèmes AWD mécaniques installés sur les pick-up et SUV lourds. Cependant, leurs perspectives de croissance sont limitées car les essieux électriques et châssis planche suppriment les arbres centraux et réduisent le nombre de pièces. La demande d'arbre de transmission plafonnera donc, sauf où les kits de retrofit soutiennent des mises à niveau mécaniques de niche dans certaines flottes commerciales.

Inversement, les sous-systèmes pilotés par ECU et logiciel se développent à un TCAC de 9,82% car les algorithmes prédictifs orchestrent désormais les fonctions de traction, freinage et stabilité dans un domaine de contrôle unique. La propriété intellectuelle intégrée dans le firmware de contrôle est devenue le principal différenciateur concurrentiel, permettant aux fournisseurs d'imposer des marges premium par rapport aux moulages métalliques de commodité. Les vendeurs capables de co-concevoir code intégré, analytiques cloud et couches de cybersécurité avec les équipes d'ingénierie constructeurs sont les mieux positionnés pour capturer la valeur future alors que la fonctionnalité AWD migre de la finesse mécanique vers l'intelligence numérique.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de vente : L'équipement constructeur domine, l'aftermarket trouve des niches

L'installation en usine a capturé 91,66% des ventes AWD en 2024 car les niveaux élevés d'intégration électronique et les considérations de garantie maintiennent les décisions de transmission dans l'autorité de conception du constructeur automobile. Le couplage serré entre contrôle de traction, électronique de puissance et sous-systèmes ADAS rend la modification post-vente de plus en plus complexe. Alors que les capacités OTA s'étendent, les constructeurs peuvent optimiser les performances de transmission à distance, réduisant davantage l'incitation pour les solutions aftermarket.

Même ainsi, le segment aftermarket enregistre un TCAC de 9,19%, ancré dans les retrofits de flotte et conversions ICE vers EV qui exigent des kits AWD spécialisés. Les retrofitters réussissent quand ils fournissent des solutions complètes-matériel de montage, logiciel de contrôle et re-certification de sécurité-plutôt que des pièces au coup par coup. Les points chauds de croissance incluent les loisirs tout-terrain, véhicules blindés et camions de livraison ruraux où une traction améliorée étend matériellement la durée de vie de service sans nécessiter un achat de véhicule entièrement nouveau.

Analyse géographique

L'Amérique du Nord a conservé 43,17% du marché des transmissions intégrales automobiles en 2024 avec une demande robuste des segments pick-up, SUV et flottes qui affrontent neige, terrain mixte et incitations de notation d'assurance. Les régulateurs américains couplant l'AWD avec les technologies de sécurité mandatées renforcent l'adoption. Le Canada présente la plus haute pénétration AWD parmi les véhicules légers car la traction hivernale est une attente de base.

L'Asie-Pacifique est la région à croissance la plus rapide à un TCAC de 8,55%. Les constructeurs chinois intègrent l'AWD dans les exportations grand public qui sous-cotent les concurrents traditionnels à deux roues motrices sur le prix, remodelant les perceptions mondiales de la traction rentable. L'introduction par l'Inde de la Maruti Suzuki e-Vitara, le premier EV AWD de masse du pays, souligne la démocratisation des capacités de transmission avancées. La Corée du Sud continue de développer l'e-AWD dans les portefeuilles Hyundai et Kia, tandis que le Japon exploite l'héritage AWD hybride pour les déploiements mondiaux.

L'Europe montre une croissance stable mais moins spectaculaire, avec l'AWD électrifié comme route privilégiée pour atteindre les objectifs d'émission Euro 7 tout en préservant les performances. Les marques premium du continent se différencient par une vectorisation de couple fine, intégrée avec l'ADAS aligné sur le Règlement général de sécurité II. L'Amérique du Sud et l'Afrique restent plus petites aujourd'hui mais illustrent une adoption croissante sur le dos d'améliorations d'infrastructure et de réductions de droits d'importation qui abaissent les prix de détail pour les crossovers AWD.

Paysage concurrentiel

Le marché des transmissions intégrales automobiles reste modérément concentré, dominé par BorgWarner, ZF Friedrichshafen et Magna International, chacun exploitant des décennies d'expertise de transmission mécanique et de relations profondes avec les constructeurs pour sécuriser des programmes ICE et hybrides à haut volume. Leurs portefeuilles se centrent encore sur les boîtiers de transfert, différentiels et systèmes de couplage, mais tous trois ont récemment augmenté les dépenses R&D sur les e-essieux et modules d'onduleur intégrés pour rester pertinents alors que l'électrification s'accélère.

Les nouveaux entrants avec des capacités centrées logiciel refaçonnent le domaine. Les start-ups axées sur les algorithmes d'onduleur, code de vectorisation de couple et cybersécurité vendent directement aux fabricants d'EV qui préfèrent l'électronique intégrée verticalement aux matériels tier-1 traditionnels. Les entreprises technologiques exploitent également les modèles commerciaux OTA en packageant les mises à niveau de performance comme services par abonnement, décalant ainsi la capture de valeur des ventes matérielles ponctuelles vers des flux de revenus récurrents. Ces dynamiques forcent les fournisseurs traditionnels à acquérir ou s'associer avec des spécialistes de logiciels intégrés, accélérant la convergence des compétences mécaniques et numériques.

La consolidation stratégique souligne la transition. L'acquisition de 1,4 milliard USD par American Axle & Manufacturing des actifs e-drive de GKN Automotive en 2024 a signalé une course pour assembler des portefeuilles de transmission électrifiée full-stack. Des mouvements similaires sont probables alors que les fournisseurs se couvrent contre la volatilité des aimants de terres rares et semi-conducteurs par intégration verticale et sourcing diversifié. Ultimement, les gagnants seront ceux qui marient matériel compétitif en coût avec logiciel adaptable, assurant que les plateformes AWD puissent évoluer à travers de multiples cycles de propulsion et régimes réglementaires.

Leaders de l'industrie des transmissions intégrales automobiles

-

BorgWarner Inc.

-

JTEKT Corporation

-

GKN Automotive (Melrose)

-

ZF Friedrichshafen AG

-

Magna International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Novembre 2024 : BorgWarner a obtenu des contrats avec un constructeur nord-américain leader pour livrer des boîtiers de transfert électromécaniques sur demande et électriques à deux vitesses shift-on-the-fly pour de nouvelles plateformes de camions programmées de 2027 à 2028.

- Mai 2024 : Eaton a été sélectionné par un fabricant mondial d'EV pour fournir son différentiel ELocker® pour un SUV hybride rechargeable dans lequel les roues arrière sont entraînées par un moteur électrique et l'essieu avant peut être alimenté par un second moteur ou un ICE optionnel.

Portée du rapport du marché mondial des transmissions intégrales automobiles

Un véhicule à transmission intégrale est un véhicule avec un groupe motopropulseur capable de fournir de la puissance à toutes ses roues, que ce soit à temps plein ou sur demande. Les formes les plus communes de transmission intégrale sont 4×4, reflétant deux essieux avec les deux roues capables d'être alimentées.

Le marché des transmissions intégrales automobiles a été segmenté par type de véhicule, type de propulsion, type de système, et géographie. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Le marché est segmenté par type de propulsion en ICE et véhicules électriques. Par type de système, le marché est segmenté en AWD manuel et AWD automatique. Par type géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, et reste du monde.

Le rapport couvre le volume de marché (unités) et revenus (milliards USD) pour tous les segments ci-dessus.

| Voitures particulières | Berlines compactes et berlines |

| SUV et crossovers | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Camions lourds et bus |

| Moteur à combustion interne (ICE) |

| Véhicule électrique hybride (HEV) |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique à pile à combustible (FCEV) |

| AWD à temps partiel/manuel |

| AWD à temps plein/automatique |

| AWD électrique/e-AWD (double moteur, quadruple moteur) |

| AWD de vectorisation de couple active |

| Boîtier de transfert |

| Différentiel (central, avant, arrière) |

| Couplage et pack d'embrayage |

| Arbre de transmission et arbre d'entraînement |

| Unité de contrôle et logiciel |

| Installé par le constructeur |

| Retrofit aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de véhicule | Voitures particulières | Berlines compactes et berlines |

| SUV et crossovers | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Camions lourds et bus | ||

| Par type de propulsion | Moteur à combustion interne (ICE) | |

| Véhicule électrique hybride (HEV) | ||

| Véhicule électrique à batterie (BEV) | ||

| Véhicule électrique à pile à combustible (FCEV) | ||

| Par type de système | AWD à temps partiel/manuel | |

| AWD à temps plein/automatique | ||

| AWD électrique/e-AWD (double moteur, quadruple moteur) | ||

| AWD de vectorisation de couple active | ||

| Par composant | Boîtier de transfert | |

| Différentiel (central, avant, arrière) | ||

| Couplage et pack d'embrayage | ||

| Arbre de transmission et arbre d'entraînement | ||

| Unité de contrôle et logiciel | ||

| Par canal de vente | Installé par le constructeur | |

| Retrofit aftermarket | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des transmissions intégrales automobiles ?

La taille du marché des transmissions intégrales automobiles s'élève à 37,44 milliards USD en 2025 et devrait atteindre 53,22 milliards USD d'ici 2030.

Pourquoi l'AWD électrique croît-il plus vite que l'AWD mécanique ?

Les architectures électriques double moteur suppriment les boîtiers de transfert lourds, améliorent l'efficacité énergétique de 9%, et permettent un contrôle de couple précis basé logiciel qui supporte les mises à niveau over-the-air, entraînant un TCAC de 8,96% dans les systèmes AWD électriques.

Quelle région se développe le plus rapidement dans l'adoption de l'AWD ?

L'Asie-Pacifique enregistre l'adoption la plus rapide avec un TCAC de 8,55% alors que les constructeurs automobiles chinois standardisent l'AWD sur les modèles d'exportation et que les constructeurs indiens introduisent leurs premiers EV AWD de masse.

Comment les réglementations de sécurité plus strictes influencent-elles la demande d'AWD ?

La FMVSS 127 américaine et le Règlement général de sécurité II européen mandatent des fonctionnalités avancées d'évitement de collision qui performent mieux avec une traction prévisible ; les assureurs récompensent également l'AWD avec des réductions de primes, accélérant les taux d'installation en usine.

Dernière mise à jour de la page le: