Taille et parts du marché des dispositifs d'administration de médicaments en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

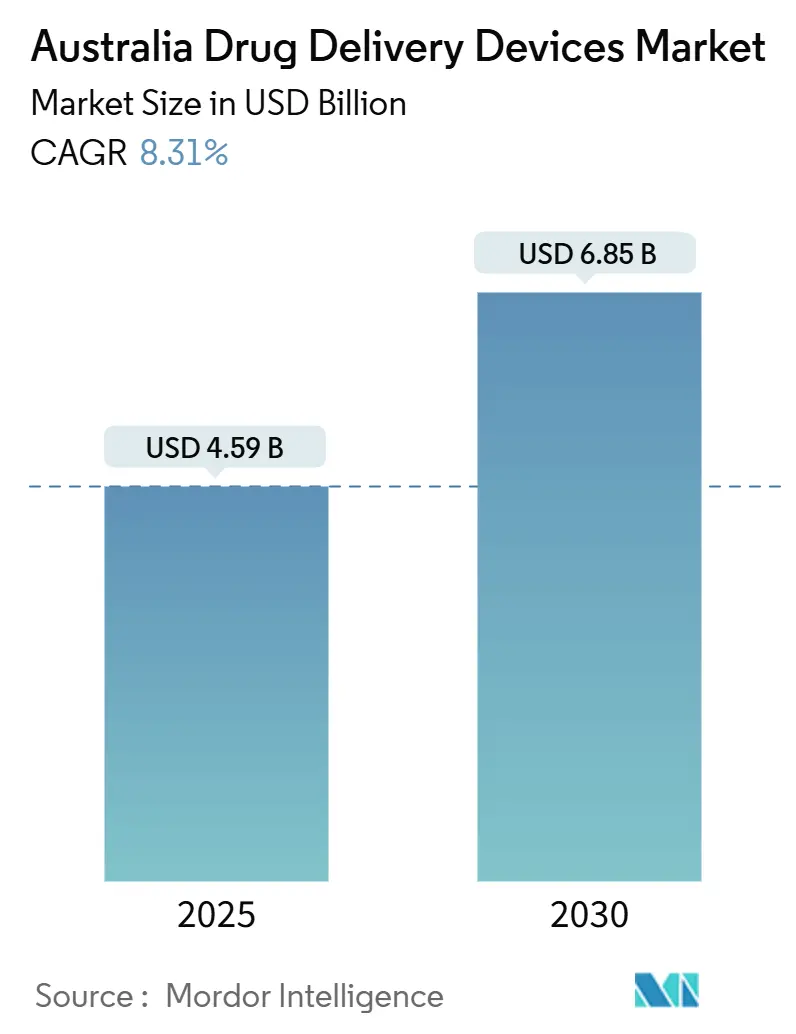

| Taille du Marché (2025) | 4.59 Milliards de dollars |

| Taille du Marché (2030) | 6.85 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments en Australie par Mordor Intelligence

Le marché des dispositifs d'administration de médicaments en Australie est évalué à 4,59 milliards USD en 2025 et devrait grimper à 6,85 milliards USD d'ici 2030, enregistrant un TCAC de 8,31 % sur la période. La croissance est soutenue par une population vieillissante, une charge croissante de maladies chroniques et l'utilisation généralisée du Pharmaceutical Benefits Scheme (PBS), qui a dispensé des médicaments à près de 70 % des résidents en 2022.[1]Australian Bureau of Statistics, "Health Conditions and Risks," abs.gov.au Les programmes gouvernementaux qui transfèrent les soins des hôpitaux vers les domiciles, comme l'initiative Better at Home de Victoria, élargissent davantage la demande pour des dispositifs conviviaux.[2]Victorian Department of Health, "Better at Home Initiative," health.vic.gov.auL'intensification de la R&D autour des patchs à micro-aiguilles, des injecteurs connectés et des produits biologiques administrés par voie orale stimule l'innovation produit, tandis que les investissements en santé numérique améliorent le flux de données et les capacités de surveillance à distance. Dans ce contexte, les fabricants font face à des frais plus élevés de la Therapeutic Goods Administration (TGA) et à des règles strictes sur les produits combinés qui augmentent les coûts de conformité.

Principales conclusions du rapport

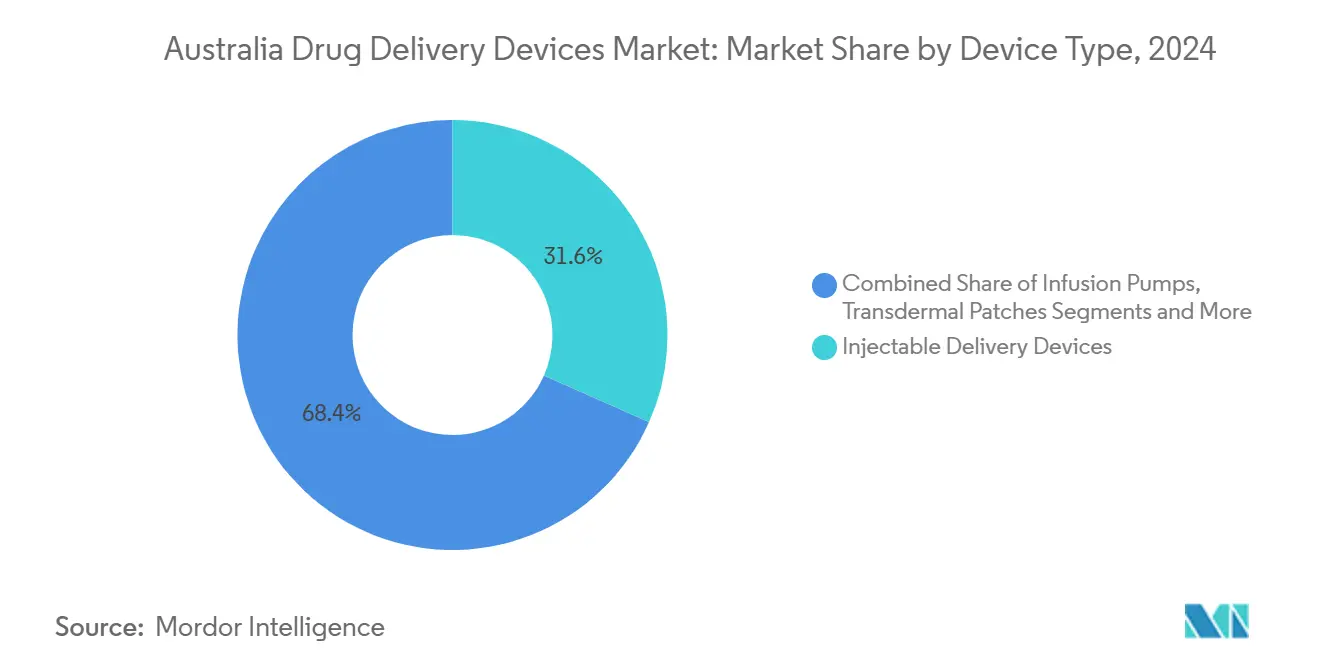

- Par type de dispositif, les dispositifs d'administration par injection ont dominé avec 31,63 % des parts de marché des dispositifs d'administration de médicaments en Australie en 2024 ; les patchs transdermiques devraient s'étendre à un TCAC de 12,29 % jusqu'en 2030.

- Par voie d'administration, les injectables ont capturé 44,57 % des parts de marché des dispositifs d'administration de médicaments en Australie en 2024, tandis que les systèmes oraux-muqueux devraient croître à un TCAC de 10,23 % durant 2025-2030.

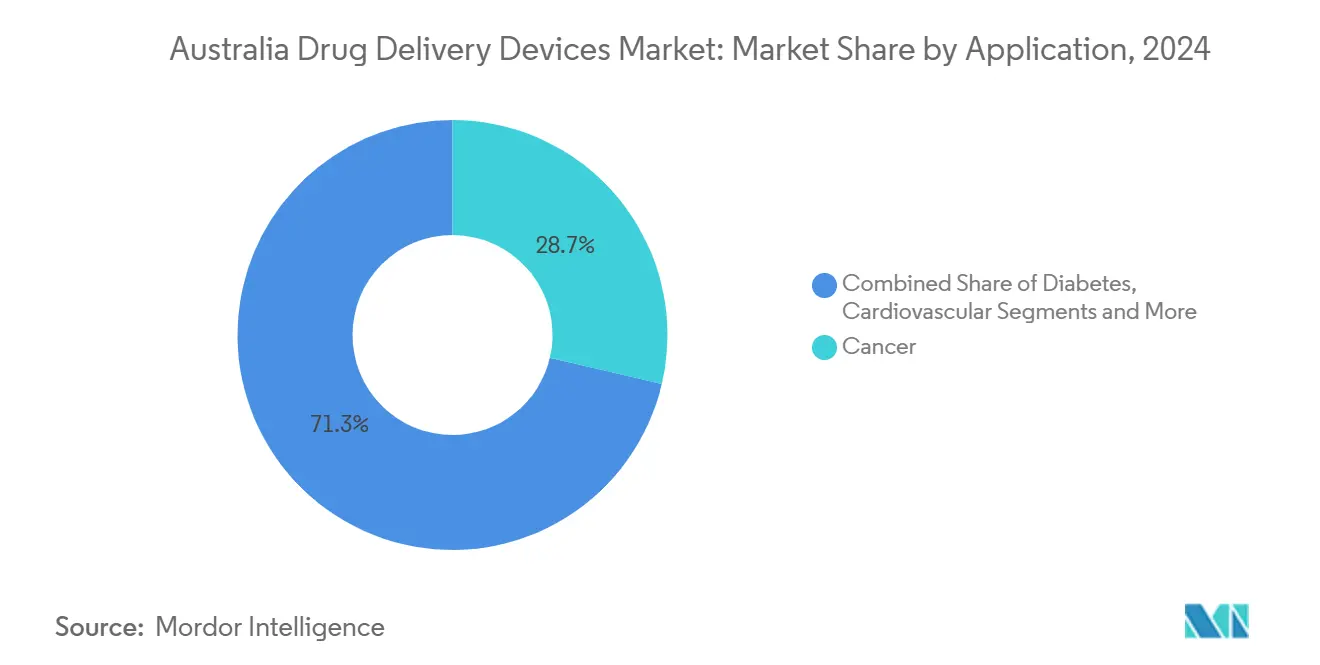

- Par application, la thérapie du cancer a représenté 28,67 % de la taille du marché des dispositifs d'administration de médicaments en Australie en 2024, tandis que les thérapies du diabète enregistrent le TCAC attendu le plus élevé à 10,74 % jusqu'en 2030.

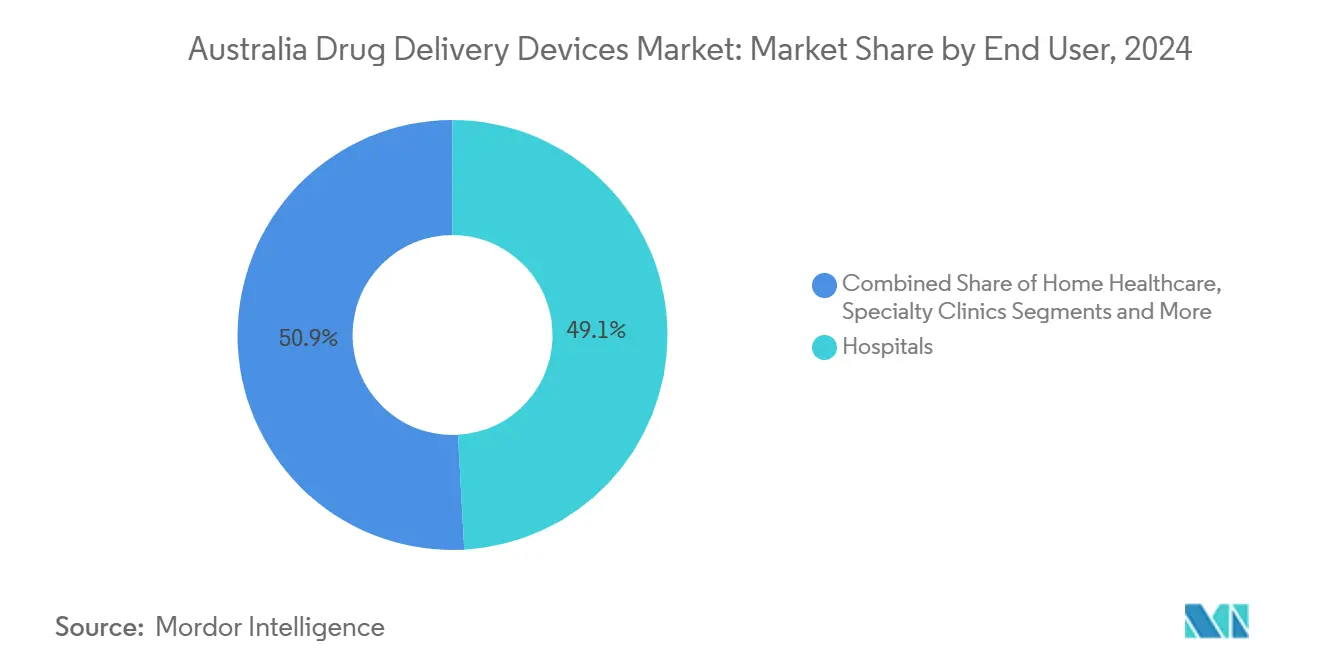

- Par utilisateur final, les hôpitaux ont commandé 49,13 % de la taille du marché des dispositifs d'administration de médicaments en Australie en 2024 ; les environnements de soins à domicile sont sur la voie d'un TCAC de 11,51 % sur 2025-2030.

Tendances et perspectives du marché des dispositifs d'administration de médicaments en Australie

Analyse d'impact des facteurs de croissance

| Facteur de croissance | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge élevée de maladies chroniques et population vieillissante | +2.8% | National ; plus fort en Victoria et Nouvelle-Galles du Sud | Long terme (≥ 4 ans) |

| Soutien gouvernemental et industriel pour les soins à domicile et l'administration de médicaments à distance | +2.1% | National ; adoption précoce en Victoria et Queensland | Moyen terme (2-4 ans) |

| Pénétration croissante des biosimilaires et thérapies ciblées | +1.5% | National ; concentré dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Intégration de la santé numérique avec injecteurs et pompes connectés | +1.2% | National ; adoption précoce dans les centres urbains | Court terme (≤ 2 ans) |

| Programmes de vaccination en pharmacie communautaire favorisant l'auto-injection | +1.0% | National ; pénétration plus élevée dans les villes | Moyen terme (2-4 ans) |

| Médicaments de pipeline accélérés et voies de fast-track TGA | +0.8% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de maladies chroniques et population vieillissante

Les 1,3 million de personnes vivant avec le diabète en Australie en 2024 ont généré 3,9 milliards AUD en dépenses de santé directes aihw.gov.au. Trois quarts des adultes ont reçu au moins un médicament PBS, et plus de 85 % de ceux ayant des conditions chroniques ont nécessité une pharmacothérapie continue.[1]Australian Bureau of Statistics, "Health Conditions and Risks," abs.gov.auLes changements physiologiques liés à l'âge altèrent l'absorption et la clairance des médicaments, augmentant la demande pour des formats d'administration qui optimisent la précision et la sécurité du dosage. Les fabricants qui adaptent les dispositifs aux besoins gériatriques-boutons plus grands, signaux audibles et alertes d'adhérence connectées-sont bien positionnés pour gagner tandis que la cohorte senior s'étend.

Soutien gouvernemental et des acteurs du marché pour les soins à domicile et l'administration de médicaments à distance

Le programme Better at Home de Victoria canalise 698 millions AUD dans les soins de santé virtuels et à domicile, servant plus de 15 000 personnes par an.[2]Victorian Department of Health, "Better at Home Initiative," health.vic.gov.au Le Queensland a ajouté 27 millions AUD pour des services similaires dans son budget 2024-25. Les modèles d'hôpital-à-domicile ont réduit les coûts de soins de 30 % tout en maintenant ou améliorant les résultats, incitant les payeurs à rembourser les épisodes à domicile aux taux hospitaliers commonwealthfund.org. Ces politiques créent un terrain fertile pour les injecteurs d'auto-utilisation, les pompes portables et les inhalateurs connectés qui aident les patients à gérer leur thérapie en dehors des établissements de soins aigus.

Pénétration croissante des biosimilaires et thérapies ciblées nécessitant de nouveaux formats d'administration

Novartis a ouvert une usine dédiée à la thérapie par radioligand en 2024, soulignant la demande pour des technologies d'administration oncologique précises. Les chercheurs de l'Université de Sydney ont avancé un comprimé d'insuline oral qui libère le médicament uniquement en réponse aux changements de glycémie, pouvant potentiellement remplacer les injections sous-cutanées pour de nombreux patients.[3]University of Sydney, "Nanotech Opens Door to Future of Insulin Medication," sydney.edu.au Alors que les produits biologiques et molécules conjuguées entrent dans les pipelines de phase tardive, les innovateurs redessinent les plateformes d'administration pour maintenir la stabilité moléculaire, gérer la haute viscosité et améliorer l'acceptation patient.

Intégration de la santé numérique avec injecteurs et pompes connectés

La Stratégie nationale de santé numérique (2023-2028) priorise les standards de données basés sur FHIR et promet 325,7 millions AUD pour améliorer la prescription électronique, la gestion des médicaments et l'interopérabilité des dispositifs. L'utilisation plus large de My Health Record soutient le suivi d'adhérence en temps réel et la titration de dose gérée à distance. Les forums technologiques comme le sommet C3.0 2025 placent la connectivité, la cybersécurité et la gouvernance clinique au centre de l'innovation médicament-dispositif.

Coûts de conformité stricts pour les produits combinés TGA

Les frais de demande pour de nouvelles entités chimiques incluses dans un dispositif atteignent 18 872 AUD, avec des charges d'évaluation de 76 055 AUD et des prélèvements annuels dépassant 1 500 AUD pour les dispositifs de Classe III. Ces coûts croissants pèsent lourdement sur les start-ups et spin-outs académiques, retardant l'entrée sur le marché et, dans certains cas, redirigeant la R&D à l'étranger.

Litiges et risques liés aux blessures par piqûre d'aiguille associés à divers dispositifs

Malgré la baisse du nombre de personnes s'injectant des drogues, l'incidence d'infections transmises par le sang liées aux aiguilles réutilisées a augmenté, entraînant un risque de responsabilité plus élevé pour les fabricants de dispositifs. Les directives gouvernementales exigent maintenant des protocoles de contrôle des infections plus stricts et des rapports, augmentant les frais généraux de conformité pour les hôpitaux et établissements de soins aux personnes âgées.

Analyse par segment

Par type de dispositif : les dispositifs injectables dominent tandis que les patchs transdermiques montent en flèche

Les systèmes injectables ont détenu 31,63 % des parts de marché des dispositifs d'administration de médicaments en Australie en 2024, une position cimentée par l'utilisation croissante des produits biologiques et la prévalence croissante des maladies chroniques. Les injecteurs stylos connectés qui transmettent les journaux de dosage aux tableaux de bord des cliniciens gagnent du terrain chez les endocrinologues et rhumatologues. La taille du marché des dispositifs d'administration de médicaments en Australie attachée aux patchs transdermiques devrait croître à 12,29 % TCAC entre 2025 et 2030, stimulée par les percées de micro-aiguilles qui améliorent la capacité de charge utile sans compromettre le confort. La collaboration entre le Transdermal and Transmucosal Drug Delivery Research Group et Bionyeri Pty Ltd a créé un patch à micro-aiguilles pour les épisodes de douleur aiguë, illustrant l'innovation domestique.

Les fabricants de pompes à perfusion intègrent Bluetooth et algorithmes en boucle fermée en anticipation d'une subvention nationale pour les pompes à insuline proposée pour commencer mi-2025. Les implantables, inserts oculaires et dispositifs nasaux complètent le portefeuille, chacun ciblant des exigences cliniques de niche. Une évaluation récente de technologie de santé a trouvé que les pompes intrathécales améliorent la qualité de vie pour la douleur cancéreuse réfractaire, bien que les coûts initiaux restent élevés.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par voie d'administration : les injectables dominent tandis que l'administration orale-muqueuse accélère

Les injectables ont livré 44,57 % des revenus de 2024 dans le marché des dispositifs d'administration de médicaments en Australie. Les taux élevés d'adhérence thérapeutique et la pharmacocinétique prévisible maintiennent l'administration parentérale par défaut pour de nombreux produits biologiques. Les dispositifs d'inhalation représentent une fraction considérable, soutenus par les améliorations continues des transporteurs de poudre sèche pour les maladies obstructives des voies aériennes. Le canal oral-muqueux devrait afficher un TCAC de 10,23 % alors que les développeurs exploitent les voies sublinguales pour contourner le métabolisme de premier passage.

Les technologies transdermiques continuent de bénéficier du travail sur de nouveaux amplificateurs de perméation et patchs à base de plantes qui réduisent les effets secondaires gastro-intestinaux. Les formulations nasales plaisent aux neurologues pour l'accès rapide au système nerveux central ; les hybrides gel-nanoparticules ont récemment montré 86 %-96 % d'efficacité d'encapsulation, signalant une promesse commerciale.

Par application : le cancer mène tandis que le diabète montre la croissance la plus forte

Les utilisations du cancer ont généré 28,67 % des revenus de 2024, reflétant un besoin de dosage précis, souvent multi-modalité. La nanotechnologie bactérienne qui dirige les chimiothérapeutiques vers les tumeurs illustre les approches de ciblage de nouvelle génération. La taille du marché des dispositifs d'administration de médicaments en Australie attribuée aux thérapies du diabète est sur la voie d'un TCAC de 10,74 %, stimulée par l'administration automatisée d'insuline et l'intégration de surveillance continue du glucose. Les études de pression atmosphérique confirment la durabilité des dispositifs pendant les voyages aériens, une considération importante pour la population mobile de l'Australie. Les segments cardiovasculaire, maladies infectieuses et pédiatrique ajoutent également une demande supplémentaire, avec des préventifs RSV réduisant déjà les hospitalisations dans les états pilotes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux dominent tandis que les soins à domicile s'étendent rapidement

Les hôpitaux ont absorbé 49,13 % des ventes totales de 2024, soutenus par 9,3 milliards AUD en financement hospitalier frais au niveau des états et neuf nouvelles installations prévues pour ouvrir d'ici 2026. Les centres de chirurgie ambulatoire, connus pour les procédures de jour, adoptent rapidement les patchs anesthésiques à action rapide et les pompes à perfusion programmables pour maintenir les temps de sortie bas.

Les soins à domicile restent le canal à la croissance la plus rapide avec un TCAC projeté de 11,51 %. Le programme Better at Home et les flux de financement de télésanté équivalents promeuvent la thérapie auto-gérée utilisant des dispositifs connectés qui alertent les infirmières aux métriques hors-normes. Le schéma hôpital-à-domicile de Victoria a démontré des réductions de coûts de 30 % et des résultats égaux ou meilleurs comparés aux séjours hospitaliers. Les cliniques spécialisées et services d'infirmerie sur le terrain exploitent des technologies similaires lors du traitement des patients de rhumatologie et oncologie en dehors des centres tertiaires.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Les états urbains dominent la demande pour des plateformes sophistiquées, pourtant les zones régionales bénéficient de plus en plus des avancées de santé numérique. L'engagement de 698 millions AUD de Victoria pour les soins délivrés à distance place l'état en première ligne des modèles de traitement connectés, stimulant une adoption par habitant plus élevée d'injecteurs portables. Le budget santé de 28,9 milliards AUD du Queensland, incluant 27 millions AUD pour les initiatives de soins virtuels, souligne la poursuite d'outils similaires par les états du nord.

À l'échelle nationale, le marché des dispositifs d'administration de médicaments en Australie bénéficie de l'échange de données conforme FHIR qui permet les téléconsultations même dans les zones peu peuplées. L'accent de la stratégie sur les systèmes de pharmacovigilance sécurisés signifie que les nouveaux dispositifs doivent s'intégrer parfaitement avec My Health Record, une exigence façonnant les critères de sélection des fournisseurs pour les pharmacies rurales.

Les programmes RSV pour nourrissons de l'Australie-Occidentale et du Queensland mettent en lumière le rôle croissant des politiques de vaccination d'état dans la formation de l'adoption des dispositifs. Les injections monoclonales à action prolongée administrées par les cliniques communautaires ont réduit les admissions hospitalières coûtant jusqu'à 17 120 AUD par enfant. Alors que des mesures préventives similaires se déploient à l'échelle nationale, la demande pour des auto-injecteurs adaptés aux enfants et seringues à espace mort faible augmente.

Paysage concurrentiel

Le marché des dispositifs d'administration de médicaments en Australie comprend des hybrides pharmaceutiques-dispositifs multinationaux, des spécialistes med-tech et des start-ups agiles. Les alliances stratégiques dominent : le partenariat 2024 d'Aptar Digital Health avec SHL Medical marie le logiciel de plateforme avec des injecteurs portables pour rationaliser les flux de travail d'auto-administration. Les universités domestiques accordent fréquemment des licences de percées de nanoformulation aux partenaires industriels, raccourcissant le parcours du laboratoire au chevet.

La nanotechnologie pour les produits biologiques oraux, illustrée par le comprimé d'insuline sensible au glucose de l'Université de Sydney, offre un potentiel disruptif qui pourrait éroder le segment injectable établi depuis longtemps. En même temps, les acteurs établis défendent leurs parts en lançant des pompes plus petites et plus discrètes ; Tandem Diabetes Care prévoit de déposer pour l'approbation australienne de son système Mobi sans tube après le début réussi aux États-Unis, misant sur l'intégration CGM pour convaincre les endocrinologues.

L'espace blanc reste dans les implantables pour la chimiothérapie spécifique au site et dans les formulations aérosolisées pour traiter la maladie systémique via le poumon. Les entreprises explorant le chronométrage de dose piloté par IA et l'analytique comportementale patient visent à déplacer la compétition des attributs matériels vers les écosystèmes de soins prédictifs, signalant l'évolution continue de la matrice concurrentielle.

Leaders de l'industrie des dispositifs d'administration de médicaments en Australie

Novartis AG

GlaxoSmithKline Plc

Becton, Dickinson and Company

CSL Limited

Novo Nordisk A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2025 : Nutriband Inc. et Kindeva Drug Delivery ont modifié leur accord pour étendre l'approvisionnement commercial de produits transdermiques Aversa Fentanyl en Australie.

- Février 2025 : TGA a avisé les prescripteurs que les pénuries d'Ozempic (sémaglutide) persisteront en 2025 et a encouragé la considération d'alternatives. option de traitement pour les patients avec des troubles ophtalmiques. Le dispositif est disponible en Australie.

- Octobre 2024 : Tonik a lancé des patchs transdermiques pour le sommeil et le soulagement du stress en Asie et a annoncé quatre nouvelles références pour début 2025.

- Août 2024 : L'Université Monash a obtenu 750 000 AUD pour faire avancer une formulation d'insuline de nouvelle génération.

Portée du rapport sur le marché des dispositifs d'administration de médicaments en Australie

Selon la portée, les dispositifs ou systèmes d'administration de médicaments sont les outils utilisés pour délivrer le médicament par une voie d'administration spécifique. Il permet l'introduction de substances thérapeutiques dans le corps.

Le marché australien des dispositifs d'administration de médicaments est segmenté par voie d'administration (injectable, topique, oculaire et autres voies d'administration), application (cancer, cardiovasculaire, diabète, maladies infectieuses et autres applications), et utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'administration par injection |

| Dispositifs d'administration par inhalation |

| Pompes à perfusion |

| Patchs transdermiques |

| Systèmes d'administration de médicaments implantables |

| Inserts oculaires et implants d'administration |

| Dispositifs d'administration nasale et buccale |

| Injectable |

| Inhalation |

| Transdermique |

| Orale muqueuse (buccale et sublinguale) |

| Oculaire |

| Nasale |

| Cancer |

| Cardiovasculaire |

| Diabète |

| Maladies infectieuses |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Environnements de soins à domicile |

| Cliniques spécialisées |

| Autres utilisateurs finaux |

| Par type de dispositif | Dispositifs d'administration par injection |

| Dispositifs d'administration par inhalation | |

| Pompes à perfusion | |

| Patchs transdermiques | |

| Systèmes d'administration de médicaments implantables | |

| Inserts oculaires et implants d'administration | |

| Dispositifs d'administration nasale et buccale | |

| Par voie d'administration | Injectable |

| Inhalation | |

| Transdermique | |

| Orale muqueuse (buccale et sublinguale) | |

| Oculaire | |

| Nasale | |

| Par application | Cancer |

| Cardiovasculaire | |

| Diabète | |

| Maladies infectieuses | |

| Autres applications | |

| Par utilisateur final | Hôpitaux |

| Centres de chirurgie ambulatoire | |

| Environnements de soins à domicile | |

| Cliniques spécialisées | |

| Autres utilisateurs finaux |

Questions clés traitées dans le rapport

1. Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments en Australie ?

Le marché vaut 4,59 milliards USD en 2025 et devrait atteindre 6,85 milliards USD d'ici 2030.

2. Quelle catégorie de dispositif domine en Australie ?

Les systèmes d'administration par injection détiennent 31,63 % des revenus de 2024, reflétant leur rôle pivot dans la gestion des maladies chroniques.

3. À quelle vitesse la demande de soins à domicile croît-elle ?

Les environnements d'usage domestique devraient croître à un TCAC de 11,51 % entre 2025 et 2030, soutenus par des programmes comme Better at Home.

4. Quelle est l'application à la croissance la plus rapide ?

Les thérapies du diabète, spécialement les solutions d'administration automatisée d'insuline, s'étendent à un TCAC de 10,74 %.

5. Comment les politiques de santé numérique affectent-elles le marché ?

Les standards FHIR nationaux et 325,7 millions AUD en financement fédéral accélèrent l'adoption d'injecteurs connectés, pompes et outils de surveillance à distance.

6. Quels obstacles réglementaires les fournisseurs affrontent-ils ?

Les frais TGA et charges d'évaluation pour les produits combinés dépassent 95 000 AUD par soumission, élevant le coût et le temps de mise sur le marché pour les innovateurs.

Dernière mise à jour de la page le: