Taille et part du marché du sable de silice en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Année de Base Pour l'Estimation | 2024 |

| Période de Données Prévisionnelles | 2025 - 2030 |

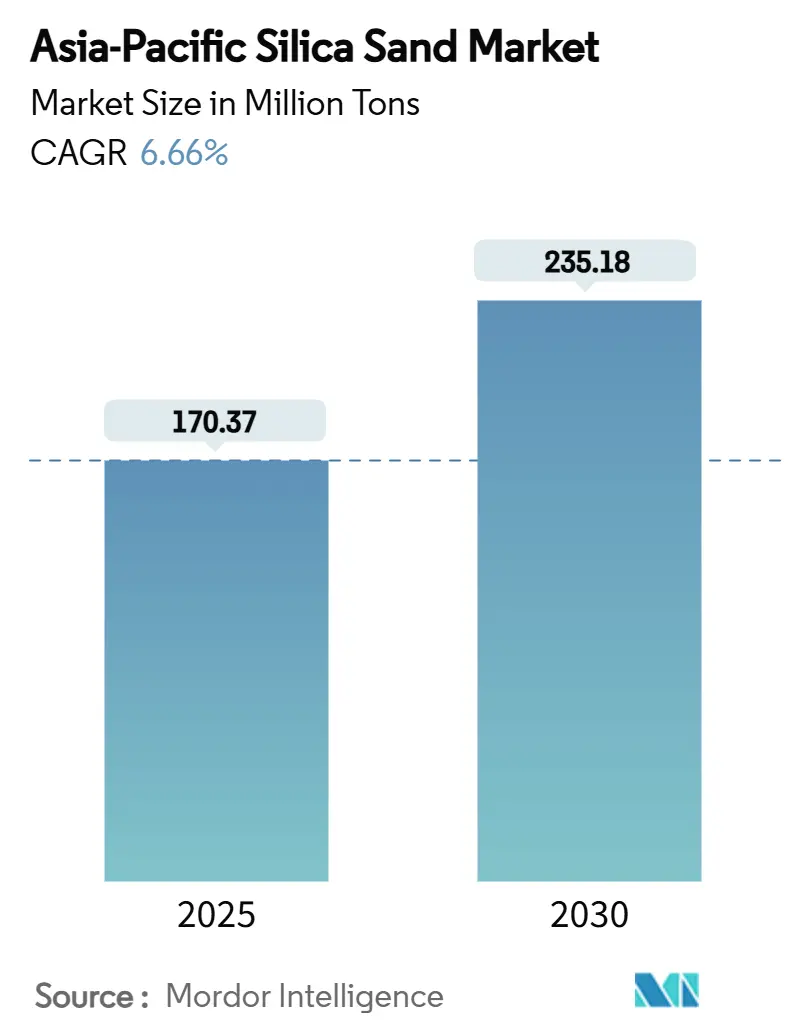

| Volume du Marché (2025) | 170.37 Millions de tonnes |

| Volume du Marché (2030) | 235.18 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 6.66% CAGR |

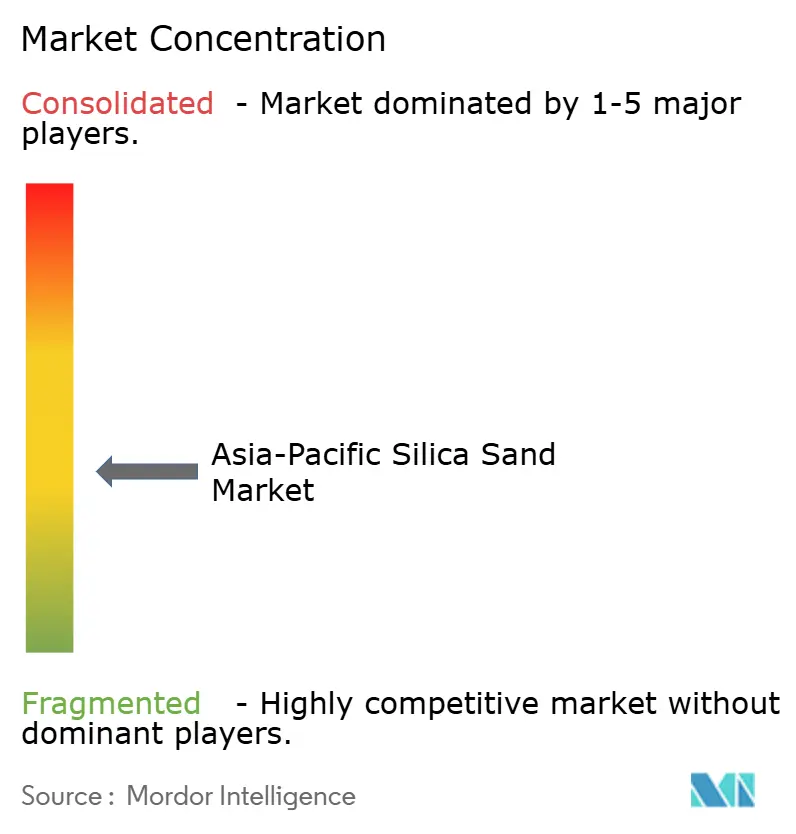

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du sable de silice en Asie-Pacifique par Mordor Intelligence

La taille du marché du sable de silice en Asie-Pacifique est estimée à 170,37 millions de tonnes en 2025, et devrait atteindre 235,18 millions de tonnes d'ici 2030, à un CAGR de 6,66 % pendant la période de prévision (2025-2030). Plusieurs centres de demande, notamment la fabrication de verre, l'électronique, les applications de fonderie et les matériaux de construction, convergent pour soutenir cette expansion. Le sable de qualité verre reste le pilier car la production de verre plat et d'emballage suit la rapide urbanisation de la région et la production de véhicules. Dans le même temps, les qualités de quartz hyper-pur (HPQ) passent d'un marché de niche vers un statut grand public alors que les fabricants de semi-conducteurs poussent en dessous de la règle de conception de 3 nanomètres. L'intensité concurrentielle augmente alors que les grandes mines intégrées accélèrent l'automatisation et la conformité environnementale pour sécuriser des contrats premium tandis que les petits opérateurs peinent à respecter les réglementations de plus en plus strictes. Les opportunités à moyen terme se concentrent autour du verre solaire, de l'électronique avancée et des projets d'infrastructure transfrontaliers qui sécurisent des contrats d'approvisionnement long-courrier à travers l'Asie du Sud-Est.

Principaux points à retenir du rapport

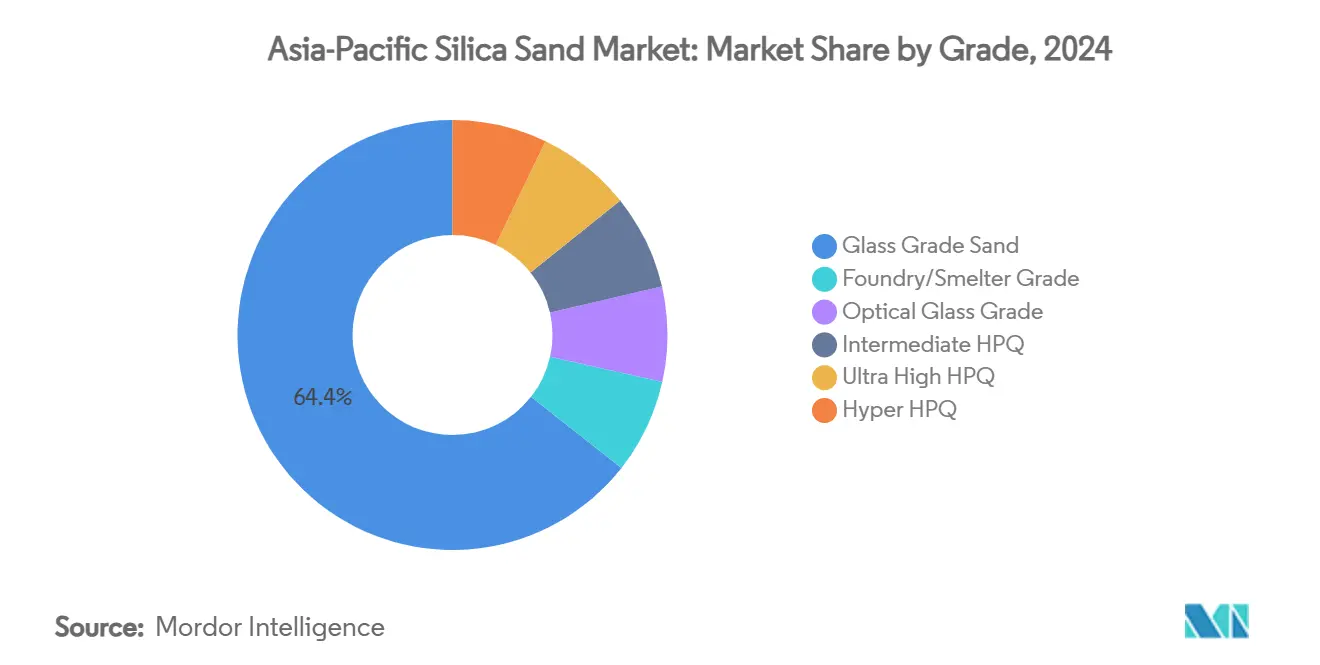

- Par qualité, le sable de qualité verre détenait 64,36 % de la part du marché du sable de silice en Asie-Pacifique en 2024, tandis que l'hyper HPQ devrait croître à un CAGR de 11,29 % jusqu'en 2030.

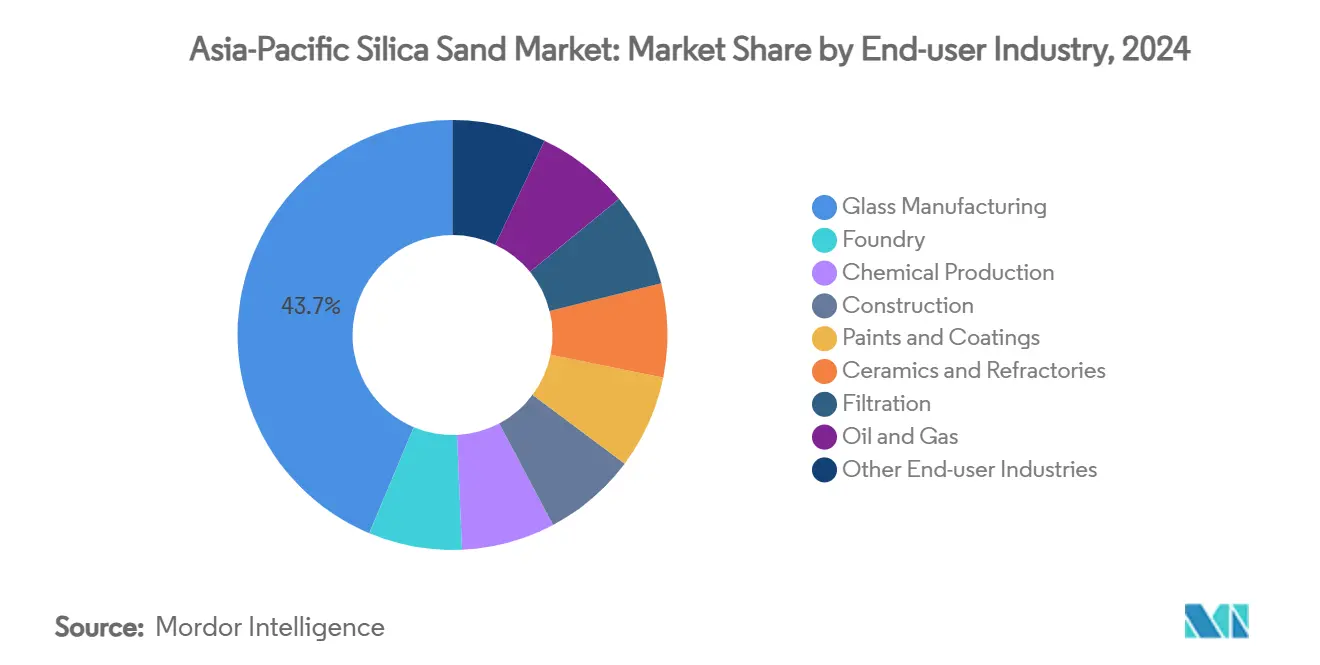

- Par utilisation finale, la fabrication de verre représentait 43,65 % de la taille du marché du sable de silice en Asie-Pacifique en 2024 et progresse à un CAGR de 7,38 % jusqu'en 2030.

- Par géographie, la Chine commandait 73,71 % de la part du marché du sable de silice en Asie-Pacifique en 2024, tandis que l'Inde devrait croître à un CAGR de 8,55 % jusqu'en 2030.

Tendances et perspectives du marché du sable de silice en Asie-Pacifique

Analyse d'impact des moteurs

| Moteurs | (~) % d'impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de verre plat et d'emballage liée à la construction | +2.1% | Cœur de l'ASEAN, débordement vers la Chine et l'Inde | Moyen terme (2-4 ans) |

| Relance des fonderies pour les pièces moulées de VE et d'éoliennes | +1.8% | Chine, Japon, Corée du Sud, avec premiers gains en Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Dépenses rapides d'infrastructure à travers l'ASEAN | +1.5% | Thaïlande, Malaisie, Philippines, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Passage au verre solaire à faible teneur en fer économe en énergie | +1.2% | Mondial, avec concentration en Chine, Inde, Japon | Long terme (≥ 4 ans) |

| Transformation aval de la silice indonésienne pour les semi-conducteurs | +0.8% | Indonésie, avec transfert technologique vers les partenaires régionaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de verre plat et d'emballage liée à la construction

Le corridor économique oriental de la Thaïlande stimule une croissance de construction annuelle de 3-4 % jusqu'en 2026, augmentant la demande de verre plat et d'emballage à travers les travaux publics, les complexes commerciaux et les tours résidentielles. Les fabricants de verre traitent le sable de silice comme un composant de coût essentiel, dépassant souvent 60 % des dépenses de matières premières, donc l'augmentation des carnets de projets se traduit directement par une hausse de la consommation de sable. Les corrections d'inventaire qui ont nui aux marges de 2024 se sont déjà inversées, la plupart des producteurs de l'ASEAN signalant des carnets de commandes plus remplis pour les livraisons de 2025. Les corridors d'infrastructure transfrontaliers sous la vision de connectivité de l'ASEAN stimulent les expéditions longue distance de la Malaisie et de l'Australie vers les lignes de verre flotté chinoises intérieures, resserrant la capacité de fret sur les routes privilégiées. Étant donné que la production de verre suit l'activité économique avec un décalage de 6 à 12 mois, le redressement indique une trajectoire de volume claire au moins jusqu'en 2027. Les variantes à faible teneur en fer économes en énergie obtiennent des primes supplémentaires car elles permettent des normes de vitrage plus minces dans les codes de construction écologique.

Relance des fonderies pour les pièces moulées de VE et d'éoliennes

La technologie de moulage de véhicules électriques spécifie de plus en plus des bandes d'expansion thermique étroites, poussant les fonderies vers des mélanges de sable de silice calibrés avec des distributions granulométriques plus serrées. Le leadership de la Chine dans l'énergie propre, 70 % de la production mondiale en 2024, a créé une hausse du moulage d'aluminium et de fonte ductile qui a consommé environ 9,1 millions de tonnes de sable de fonderie à l'échelle régionale l'année dernière[1]Agence internationale de l'énergie, ' Perspectives des technologies énergétiques 2024 ', iea.org. Le Japon et la Corée du Sud, foyers de machines de moulage avancées, exportent des lignes de fonderie clés en main vers la Thaïlande et le Vietnam, suscitant une demande localisée pour des qualités de sable premium. L'effet se répercute à travers les pôles de turbines éoliennes regroupés dans le Fujian, Jeju et Cebu, où les pièces moulées finies absorbent de gros volumes de silice pour les boîtiers de nacelle et les assemblages de moyeu. Les pipelines d'investissement d'une valeur de 235 milliards USD en 2024 ciblaient la fabrication d'énergie propre, signalant des flux de sable durables jusqu'en 2030. Les producteurs qui certifient les performances de choc thermique et la précision dimensionnelle capturent des contrats d'approvisionnement pluriannuels des équipementiers de batteries et de turbines.

Dépenses rapides d'infrastructure à travers l'ASEAN

Les importations de minéraux agrégés supérieures à 94 milliards USD en 2018 ont établi la base de référence pour une poussée d'infrastructure renouvelée alors que les gouvernements d'Asie du Sud-Est rouvrent les vannes fiscales après l'austérité de l'ère pandémique[2]Conseil des minéraux d'Australie, ' Nouvelles frontières : Asie du Sud et de l'Est ', minerals.org.au. Le plan national à moyen terme actualisé de l'Indonésie alloue environ 7 % du PIB aux corridors de transport, ports et projets d'eau, chacun consommant de la silice dans le béton et les mortiers spécialisés. Le statut de troisième plus grand exportateur de la Malaisie (132 millions USD en 2024) montre comment la logistique intra-ASEAN complète l'extraction domestique pour respecter les délais contractuels. Les mégaprojets ferroviaires s'étendant de Bangkok à Vientiane canalisent de nouveaux flux de sable vers des segments préfabriqués haute performance. Le marché du sable de silice en Asie-Pacifique bénéficie car les qualités importées compensent les déficits locaux en pureté ou fiabilité d'approvisionnement, élargissant le réseau commercial. Les cycles de passation de marchés à court terme ont évolué vers des accords-cadres pluriannuels, sécurisant les tonnages et formules de prix pour les grands contractants.

Transformation aval de la silice indonésienne pour les semi-conducteurs

Les incitations politiques couvrent les congés fiscaux, remises sur les tarifs électriques et licences accélérées pour les complexes intégrés sable-vers-plaquette. La proximité de Java avec l'infrastructure portuaire et les réseaux électriques en fait la zone pilote logique, mais les grappes de réserves de Kalimantan pourraient ultérieurement soutenir une expansion à grande échelle. L'hyper HPQ, nécessitant des impuretés inférieures à 300 ppm, correspond à la qualité documentée des gisements du pays de 99,7 % SiO₂. Les partenaires régionaux de Taïwan et de Corée du Sud ont déjà présenté des études de faisabilité pour le co-investissement, signalant que l'Indonésie pourrait éroder la domination actuelle de la Chine dans les importations d'HPQ premium. À long terme, la stratégie diversifie les routes d'approvisionnement pour les fonderies de puces à travers l'Asie et relève le plancher des prix HPQ en verrouillant des volumes sous des accords d'enlèvement stratégiques.

Analyse d'impact des contraintes

| Contraintes | (~) % d'impact sur les prévisions CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions sur l'extraction illégale et non réglementée de sable | -1.4% | Inde, Indonésie, Philippines, Vietnam | Court terme (≤ 2 ans) |

| Substitution par des matériaux de construction techniques sans sable | -0.9% | Japon, Corée du Sud, Chine urbaine | Moyen terme (2-4 ans) |

| Volonté gouvernementale de consolider les petites mines (annulations de licences) | -0.7% | Chine, Inde, avec répercussions politiques vers l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions sur l'extraction illégale et non réglementée de sable

Le renforcement de l'application réduit la production non enregistrée à travers les gisements riverains, particulièrement en Inde, où la cohorte estimée de 52 millions de travailleurs exposés à la poussière de silice a stimulé des réformes radicales de santé et sécurité. Les nouvelles limites d'exposition - 50 µg/m³ pour la silice cristalline respirable - imposent des mises à niveau de capital comme le lavage humide et les convoyeurs fermés, ajoutant 4-6 % aux charges d'exploitation minières pour les opérateurs conformes. En Chine, les autorités ont annulé des milliers de licences à petite échelle, réduisant les écarts d'approvisionnement projetés de 2025 de 63 % à 4 % grâce à des quotas gérés centralement. De telles répression éliminent la concurrence à bas coût mais resserrent la disponibilité locale, renforçant la dépendance du marché du sable de silice en Asie-Pacifique sur une production conforme à coût plus élevé. La volatilité des prix s'est déjà élargie entre les cargaisons spot informelles et les approvisionnements de qualité contractuelle.

Substitution par des matériaux de construction techniques sans sable

Les groupes de construction japonais et sud-coréens développent le bois d'ingénierie, le béton géopolymère et les agrégats de verre recyclé pour réduire les empreintes carbone. Dans les constructions de bureaux premium, ces substitutions déplacent des tonnages de silice modestes, particulièrement où les performances ou crédits de construction verte compensent le coût. Néanmoins, l'infrastructure en vrac et le béton de commodité maintiennent leur préférence pour la silice naturelle étant donné sa stabilité thermique, inertie chimique et avantage de coût. Les alternatives d'ingénierie représentent ainsi une menace localisée qui rogne les trajectoires de croissance plutôt que de les inverser. Les fournisseurs atténuent le risque en entrant dans les marchés de charges spécialisées et d'additifs pour diversifier les revenus au-delà des métriques de volume pur.

Analyse de segmentation

Par qualité : l'hyper-pureté monte au milieu de la dominance du verre

Le segment de qualité verre a capturé 64,36 % des expéditions de 2024, soulignant son rôle comme épine dorsale du marché du sable de silice en Asie-Pacifique. L'hyper HPQ, bien que seulement une tranche de volume aujourd'hui, devrait afficher un CAGR de 11,29 %, augmentant sa participation dans la taille du marché du sable de silice en Asie-Pacifique à partir de 2025.

La sécurité d'approvisionnement dépend des lignes de bénéficiation automatisées, tri optique et conversions de fours à énergie propre qui répondent aux benchmarks environnementaux. Les producteurs capables de certifier une pureté de niveau nucléaire entrent dans la chaîne des semi-conducteurs, tandis que les fournisseurs de niveau intermédiaire ciblent le solaire et l'optique. Des stratégies de mélange émergent, où la matière première indonésienne de pureté modérée est améliorée via la lixiviation chimique japonaise, montrant comment la collaboration peut capturer une marge sans développement greenfield.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Par industrie d'utilisation finale : la fabrication de verre ancre, les semi-conducteurs accélèrent

La fabrication de verre représentait 43,65 % des expéditions régionales de 2024, s'étendant à un CAGR de 7,38 % et cimentant le leadership dans le marché du sable de silice en Asie-Pacifique. Les applications de fonderie suivent alors que les mandats de décarbonisation stimulent les pièces moulées VE légères et les moyeux de turbines grand format.

La résilience en aval provient de multiples sous-secteurs : vitrage architectural, contenants de boissons, verre OEM automobile et lignes de verre solaire bourgeonnantes dans les provinces chinoises du Hebei et de l'Anhui. Chaque gigawatt supplémentaire de capacité de verre solaire peut absorber 180 000 tonnes de sable ultra-pauvre en fer annuellement, assurant une demande structurelle. La fabrication de semi-conducteurs, bien qu'encore un petit prélèvement par tonnage, commande des revenus démesurés en raison de la prime de prix 100 fois supérieure de l'HPQ, plaçant une pression à la hausse sur les chaînes d'approvisionnement haute pureté. Les peintures, céramiques, filtration et pétrole et gaz collectivement lissent les cycles de demande en s'étendant sur plusieurs moteurs économiques. Alors que l'adoption des VE accélère et que les objectifs photovoltaïques se resserrent, les appariements verre et semi-conducteurs verrouillent un modèle de croissance à double moteur résilient aux chocs cycliques ailleurs.

Note: Parts de segments de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

La Chine détenait une part dominante de 73,71 % du marché du sable de silice en Asie-Pacifique en 2024, soutenue par une capacité massive de verre flotté, des expansions de verre solaire et un écosystème logistique intégré. Malgré ce poids, les surcharges d'inventaire en 2024 ont poussé les entrepôts à 68,66 millions de caisses poids, provoquant une pression sur les marges et des mises à niveau technologiques plus rapides. Le gouvernement a fermé 76 % des petites licences minières, orientant l'approvisionnement vers de plus gros opérateurs qui peuvent respecter des limites d'émissions et de santé au travail plus strictes.

L'Inde est la géographie à croissance la plus rapide à 8,55 % CAGR, alimentée par les corridors d'infrastructure et les réformes manufacturières. Des gisements diversifiés à travers le Rajasthan, l'Andhra Pradesh et le Karnataka assurent une flexibilité d'approvisionnement régional, tandis que l'investissement direct étranger dans l'extraction a soulevé les programmes de modernisation de capacité jusqu'en 2025.

Le Japon et la Corée du Sud pivotent sur la valeur-plutôt-que-volume, canalisant les importations vers l'optique avancée et les fabs de semi-conducteurs sub-3-nm où la tolérance aux impuretés se situe en dessous de 30 ppb. La matière première haute pureté est routinièrement approvisionnée depuis l'Australie et les États-Unis sous contrats pluriannuels. Le marché du sable de silice en Asie-Pacifique entremêle ainsi les aspirations d'autosuffisance avec les interdépendances transfrontalières qui équilibrent les différentiels de pureté et l'économie du fret.

Paysage concurrentiel

Le marché est modérément fragmenté. Les développeurs australiens tels que Diatreme ont obtenu le statut de projet majeur pour le projet Northern Silica en juin 2025, rationalisant les approbations fédérales et soulignant le soutien gouvernemental pour l'approvisionnement orienté export. Les entrants indonésiens tirent parti des congés fiscaux et subventions d'infrastructure pour grimper l'échelle de valeur vers l'HPQ de qualité plaquette, redéfinissant potentiellement les modèles de passation de marchés pour les fabricants de puces asiatiques d'ici 2030. Le marché du sable de silice en Asie-Pacifique continue de favoriser l'échelle, la logistique intégrée et la pureté démontrée, laissant les extracteurs artisanaux fragmentés dans une position concurrentielle désavantageuse.

Leaders de l'industrie du sable de silice en Asie-Pacifique

-

Mitsubishi Corporation

-

Sibelco

-

Chongqing Changjiang River Moulding Material Group Co., Ltd.

-

VRX Silica

-

Xinyi Golden Ruite Quartz Materials Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Le projet Northern Silica de Diatreme a reçu le statut de projet majeur du gouvernement australien, débloquant le soutien de facilitation fédérale pour l'obtention de permis.

- Décembre 2024 : Xinyi Solar et Xinyi Glass ont renouvelé leur accord de sable de silice pour 2025, assurant la continuité de la matière première pour la production de verre flotté.

Portée du rapport sur le marché du sable de silice en Asie-Pacifique

Le sable de silice est un composé chimique de silicium et d'oxygène. Il se trouve dans la nature et est extrait pour différentes industries d'utilisation finale. Le marché du sable de silice en Asie-Pacifique est segmenté par industrie d'utilisation finale et géographie. Par industrie d'utilisation finale, le marché est segmenté en fabrication de verre, fonderie, production chimique, construction, peintures et revêtements, céramiques et réfractaires, filtration, récupération de pétrole et gaz, et autres applications. Le rapport couvre également les tailles de marché et prévisions pour le marché du sable de silice dans 10 pays à travers la région Asie-Pacifique. Le dimensionnement et les prévisions de marché ont été effectués pour chaque segment basé sur le volume (tonnes).

| Qualité fonderie/fondoir |

| Sable de qualité verre |

| Qualité verre optique |

| HPQ intermédiaire |

| HPQ ultra-haute |

| Hyper HPQ |

| Fabrication de verre |

| Fonderie |

| Production chimique |

| Construction |

| Peintures et revêtements |

| Céramiques et réfractaires |

| Filtration |

| Pétrole et gaz |

| Autres industries d'utilisation finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Malaisie |

| Singapour |

| Philippines |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par qualité | Qualité fonderie/fondoir |

| Sable de qualité verre | |

| Qualité verre optique | |

| HPQ intermédiaire | |

| HPQ ultra-haute | |

| Hyper HPQ | |

| Par industrie d'utilisation finale | Fabrication de verre |

| Fonderie | |

| Production chimique | |

| Construction | |

| Peintures et revêtements | |

| Céramiques et réfractaires | |

| Filtration | |

| Pétrole et gaz | |

| Autres industries d'utilisation finale | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Singapour | |

| Philippines | |

| Vietnam | |

| Reste de l'Asie-Pacifique |

Questions clés répondues dans le rapport

Quel volume les fabricants de verre d'Asie-Pacifique consomment-ils annuellement ?

Les fabricants de verre ont utilisé environ 110 millions de tonnes de sable en 2025, représentant 64 % des expéditions régionales totales.

Quel pays fournit le plus de quartz haute pureté aux fabs de puces asiatiques ?

L'Australie mène, expédiant 3 millions de tonnes annuellement depuis Cape Flattery à 99,93 % de pureté.

À quelle vitesse le segment des semi-conducteurs croît-il ?

Les qualités d'hyper-pureté liées à la demande de semi-conducteurs devraient s'étendre à 11,29 % CAGR jusqu'en 2030.

Quel est le plus gros risque réglementaire auquel font face les mineurs ?

Des normes de santé au travail et environnementales plus strictes, incluant des limites de poussière de 50 µg/m³, augmentent les coûts de conformité.

Comment la consolidation des licences minières chinoises a-t-elle affecté l'approvisionnement ?

L'annulation de milliers de petites licences a réduit la production informelle et transféré la part de marché vers de grandes opérations intégrées.

Dernière mise à jour de la page le: