Taille du marché du sable de silice en Asie-Pacifique

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| CAGR | 6.39 % |

| Concentration du Marché | Haut |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché du sable de silice en Asie-Pacifique

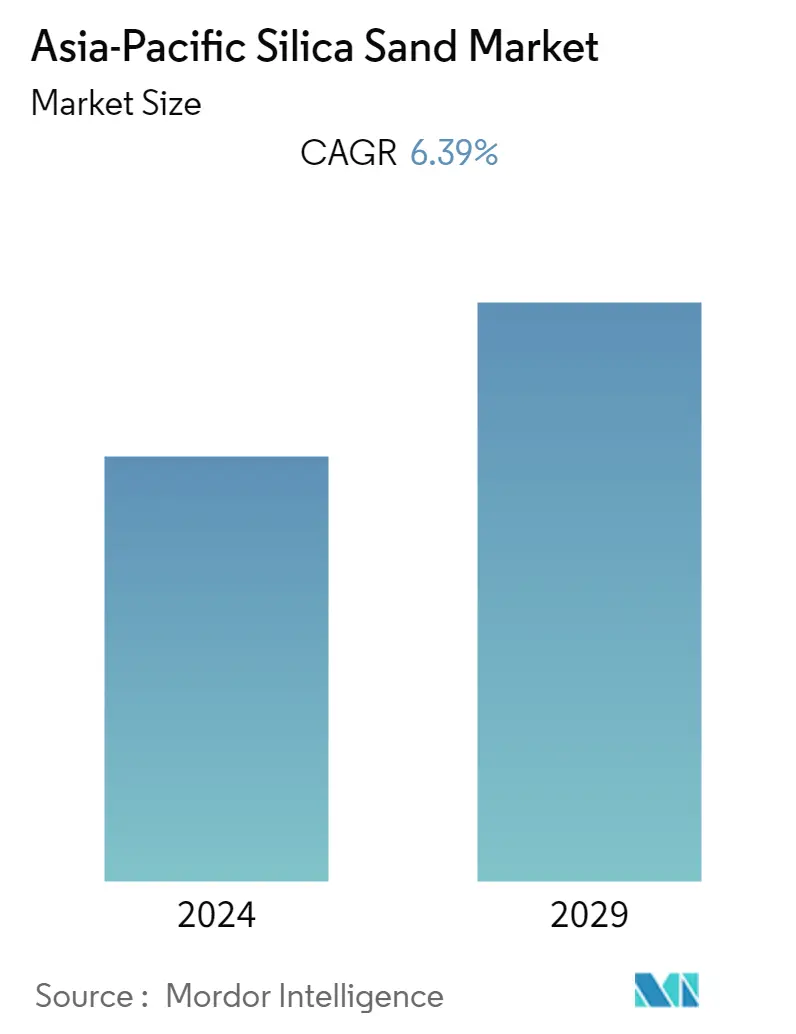

Le marché du sable siliceux en Asie-Pacifique devrait atteindre 136,85 millions de tonnes dici la fin de cette année et devrait atteindre 186,5 millions de tonnes au cours des cinq prochaines années, enregistrant un TCAC de 6,39 % au cours de la période de prévision.

- La pandémie de COVID-19 a affecté négativement plusieurs industries. Le confinement dans la plupart des pays de la région a provoqué des perturbations dans les infrastructures et les activités de construction, les opérations minières et le transport de marchandises qui ont perturbé la chaîne dapprovisionnement dans presque tous les secteurs dutilisation finaux. Cependant, les conditions ont commencé à se redresser en 2021, rétablissant la trajectoire de croissance du marché.

- À court terme, la demande croissante de lindustrie de la production de verre en Asie-Pacifique et la consommation dans lindustrie de la fonderie sont des facteurs majeurs de la croissance du marché étudié.

- Cependant, lextraction illégale de sable et la disponibilité de substituts au sable de silice sont susceptibles de limiter la croissance du marché étudié.

- Néanmoins, le développement de traitements à base de sable en dentisterie et en biotechnologie créera probablement des opportunités de croissance lucratives pour le marché dans les années à venir.

- La Chine représente le plus grand marché de sable de silice de la région et devrait connaître une forte croissance de la demande en raison de laugmentation de la consommation de sable de silice dans la production de verre, le pétrole et le gaz, et les industries de la construction.

Tendances du marché du sable de silice en Asie-Pacifique

Lindustrie du verre dominera le marché

- Bien que le sable de silice soit la principale matière première pour la fabrication du verre, seul du sable de silice de haute pureté est utilisé dans le processus. La raison de ces exigences exigeantes est que la pureté du sable a un impact direct sur la transparence, la résistance et la durabilité du verre. Par exemple, seuls les produits en verre fabriqués avec du sable de silice de haute qualité peuvent répondre aux exigences de vision optimale pour les pare-brise de véhicules.

- Dans la fabrication du verre, le sable de silice de haute qualité représente environ les trois quarts du lot de matières premières utilisées dans le processus de fabrication du verre. Lautre quart est composé de soude, de calcaire et dagents clarifiants, ainsi que dun pourcentage de verre recyclé.

- Le sable de silice trouve une application dans la production de divers types de verre, notamment le verre plat, le verre demballage, le verre spécial, la fibre de verre et autres.

- Dans la région Asie-Pacifique, la Chine, lInde et le Japon sont parmi les principaux contributeurs à la production régionale de verre. Par exemple, selon les données publiées par lONU Comtrade, les exportations chinoises de verre et de verrerie étaient évaluées à 26,66 milliards de dollars en 2022. De plus, les produits en verre et en verrerie étaient les 25e produits les plus exportés de Chine en 2022.

- En Inde, parmi tous les sous-segments du verre, le verre flotté a connu une forte croissance en raison de la demande croissante des secteurs de la construction et de lautomobile dans le pays. De plus, la présence de cinq producteurs de verre flotté et de 11 lignes de verre flotté dune capacité installée de 7,5 kilotonnes par jour a contribué à cette croissance.

- Plusieurs fabricants de verre sont présents au Japon. Au Japon, les produits en verre sont couramment utilisés pour lemballage. Les bouteilles dalcool et les contenants alimentaires étaient les produits en verre avec les volumes de production les plus élevés. Le verre est recyclable à linfini, réutilisable et constitue une alternative plus durable aux emballages en plastique. AGC est lun des plus grands fabricants de verre. En 2022, AGC représentait la plus importante entreprise de fabrication de verre au Japon, vendant du verre pour environ 1,7 billion de yens (11,87 milliards de dollars). Selon le METI, le volume de production de verre trempé au Japon sélevait à près de 22,23 millions de mètres carrés en 2022.

- Lindustrie du verre dans les principales économies dAsie-Pacifique connaît une forte croissance et la demande de sable de silice pour la production de verre devrait refléter la même tendance au cours de la période de prévision.

La Chine dominera le marché régional

- La Chine domine le marché du sable de silice en Asie-Pacifique en raison de la présence vive de lindustrie de la fabrication du verre et de ladoption croissante du verre dans plusieurs industries, notamment la construction et lautomobile.

- Lindustrie de la fabrication du verre affiche une forte croissance dans le pays, ce qui devrait continuer à soutenir la croissance du marché du sable de silice dans les années à venir.

- Selon le Bureau national des statistiques de Chine, la Chine a produit environ 43,07 millions de mètres carrés de verre renforcé en avril 2023. De plus, en 2022, la production totale de verre renforcé sélevait à près de 580 millions de mètres carrés.

- En 2022, la production annuelle de verre laminé photovoltaïque était de 16,062 millions de tonnes, soit une augmentation de 53,6 % en glissement annuel.

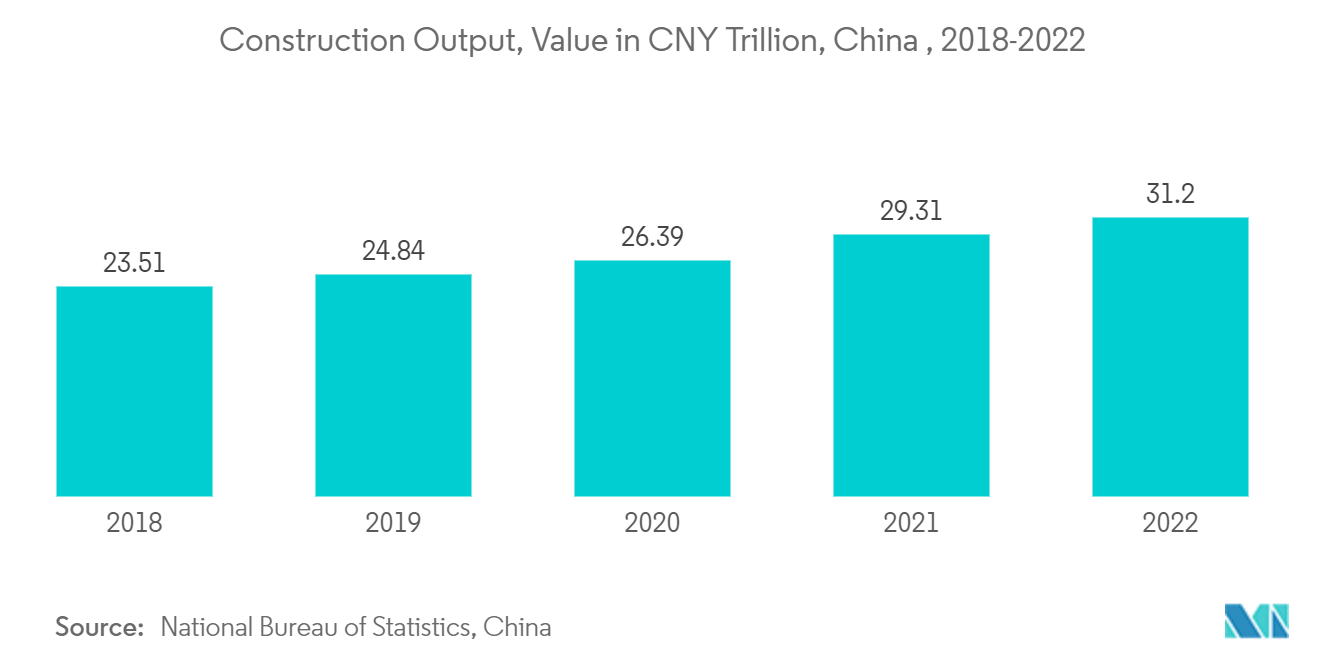

- Le secteur de la construction est un acteur clé du développement économique continu de la Chine. La Chine est en plein boom de la construction. Selon le Bureau national des statistiques de Chine, la valeur de la production de construction sélevait à 31,2 billions de yuans (4,5 billions de dollars) en 2022, contre 29,3 billions de yuans (4,2 billions de dollars) en 2021. La Chine devrait dépenser près de 13 000 milliards de dollars pour les bâtiments dici 2030, créant des perspectives positives pour lindustrie.

- Lensemble de lindustrie chinoise de la construction devrait augmenter de 4,6 % en termes réels sur la période 2023-2026. Selon le rapport publié par le Bureau national des statistiques de Chine, les investissements dans les transports ont augmenté de 6,7 % en glissement annuel au premier semestre 2022.

- Dans le cas des plans à long terme annoncés par le gouvernement chinois pour le développement des infrastructures, le développement de 162 000 km de voies rapides est prévu dici 2035.

- Le secteur pétrolier et gazier est lune des plus grandes industries dapplication du sable siliceux en Chine. La Chine a investi pour augmenter sa capacité de raffinage au cours des deux dernières décennies pour son économie en pleine croissance. De plus, sur une longue période, la Chine na cessé daccroître sa capacité de raffinage pour tous les types de bruts.

- Selon lInstitut de recherche sur lénergie, la Chine devrait enregistrer une capacité de raffinage de 20 millions de barils à la fin de 2025, ce qui déclenchera la demande de sable de silice dans les années à venir.

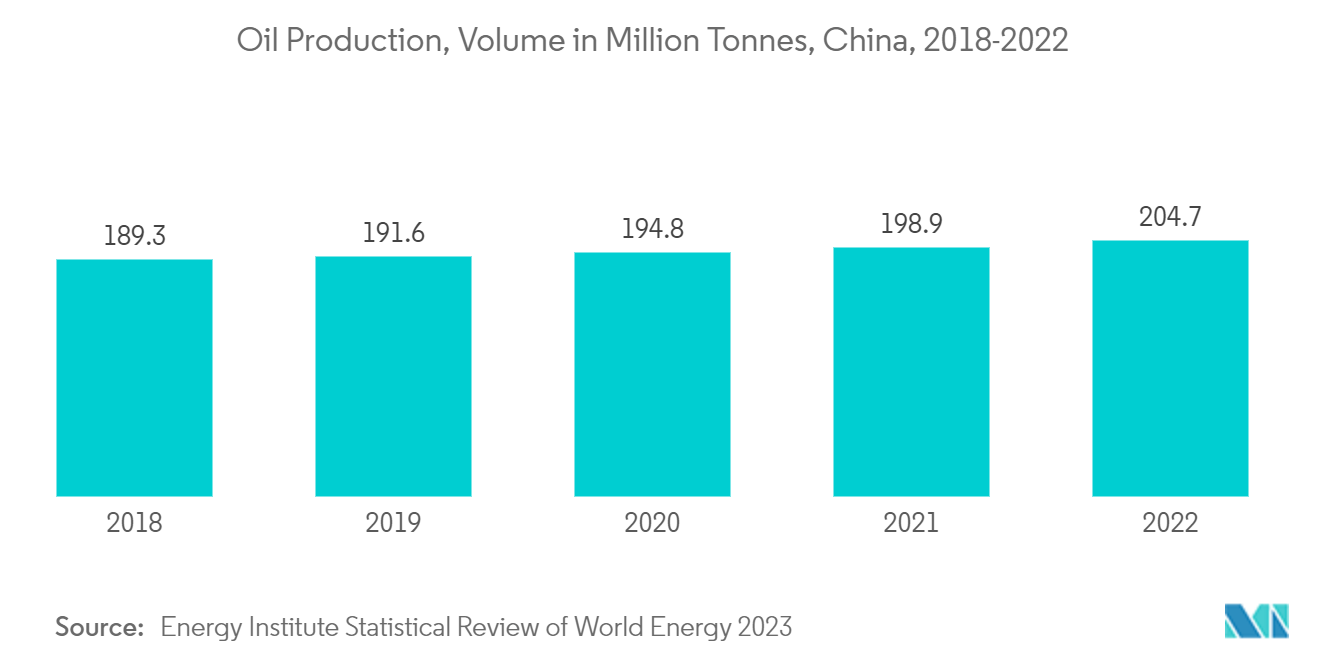

- De plus, la production de pétrole en Chine a également augmenté en 2022. La Chine a produit 4,11 millions de barils de pétrole par jour, soit une augmentation de 2,9 % par rapport aux chiffres de 2021.

- De telles tendances et développements dans les principales industries utilisatrices finales devraient stimuler la demande de sable de silice en Chine au cours de la période de prévision.

Aperçu de lindustrie du sable de silice en Asie-Pacifique

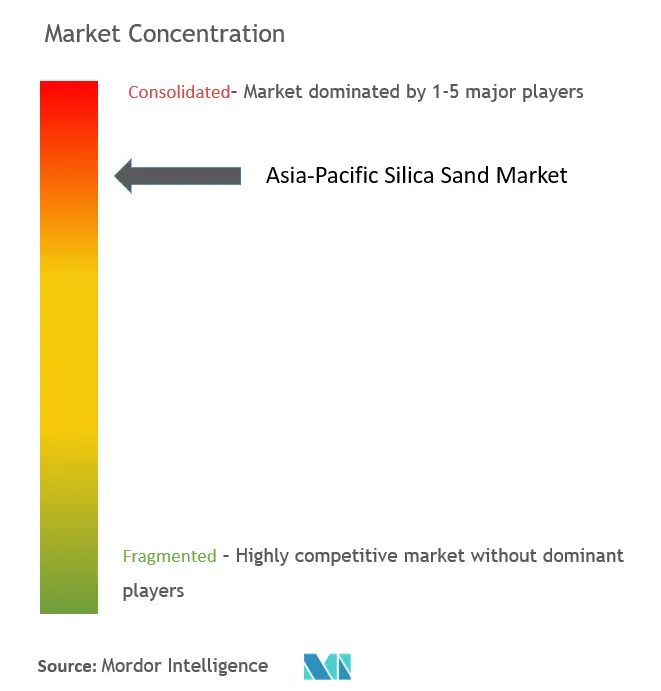

Le marché du sable siliceux en Asie-Pacifique est de nature consolidée. Les principaux acteurs comprennent (sans ordre particulier) Sibelco, Chongqing Changjiang River Moulding Material Group Co. Ltd (CCRMM), JFE Mineral & Alloy Company Ltd, PUM Group et Mitsubishi Corporation, entre autres.

Leaders du marché du sable de silice en Asie-Pacifique

-

Sibelco

-

Chongqing Changjiang River Moulding Material Group Co. Ltd (CCRMM)

-

JFE Mineral & Alloy Company Ltd

-

PUM Group

-

Mitsubishi Corporation

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Table of Contents

-

1. INTRODUCTION

-

1.1 Hypothèses de l'étude

-

1.2 Portée de l'étude

-

-

2. MÉTHODOLOGIE DE RECHERCHE

-

3. RÉSUMÉ EXÉCUTIF

-

4. DYNAMIQUE DU MARCHÉ

-

4.1 Conducteurs

-

4.1.1 Demande croissante de l’industrie du verre

-

4.1.2 Augmentation de la consommation dans l'industrie de la fonderie

-

4.1.3 Autres pilotes

-

-

4.2 Contraintes

-

4.2.1 Disponibilité des remplaçants

-

4.2.2 Extraction illégale de sable

-

-

4.3 Analyse de la chaîne de valeur de l'industrie

-

4.4 Analyse des cinq forces de Porter

-

4.4.1 Pouvoir de négociation des fournisseurs

-

4.4.2 Le pouvoir de négociation des acheteurs

-

4.4.3 La menace de nouveaux participants

-

4.4.4 Menace des produits et services de substitution

-

4.4.5 Degré de compétition

-

-

-

5. SEGMENTATION DU MARCHÉ (taille du marché en volume)

-

5.1 Industrie des utilisateurs finaux

-

5.1.1 Fabrication de verre

-

5.1.2 Fonderie

-

5.1.3 Production chimique

-

5.1.4 Construction

-

5.1.5 Peintures et revêtements

-

5.1.6 Céramiques et Réfractaires

-

5.1.7 Filtration

-

5.1.8 Récupération de pétrole et de gaz

-

5.1.9 Autres industries utilisatrices finales (transformation des aliments, abrasifs industriels et terrains de sport)

-

-

5.2 Géographie

-

5.2.1 Chine

-

5.2.2 Inde

-

5.2.3 Japon

-

5.2.4 Corée du Sud

-

5.2.5 Pays de l'ASEAN

-

5.2.6 Reste de l'Asie-Pacifique

-

-

-

6. PAYSAGE CONCURRENTIEL

-

6.1 Fusions et acquisitions, coentreprises, collaborations et accords

-

6.2 Part de marché (%)**/Analyse du classement

-

6.3 Stratégies adoptées par les principaux acteurs

-

6.4 Profils d'entreprise

-

6.4.1 Chongqing Changjiang River Moulding Material Group Co. Ltd (CCRMM)

-

6.4.2 Hebei Shenghuo New Material Technology Co., Ltd.

-

6.4.3 JFE Mineral & Alloy Company Ltd

-

6.4.4 Mangal Minerals

-

6.4.5 Mitsubishi Corporation

-

6.4.6 PUM Group

-

6.4.7 Petrazehra Berhad

-

6.4.8 Sibelco

-

6.4.9 TOCHU CORPORATION

-

6.4.10 Toyoura Keiseki Kogyo Co., Ltd

-

6.4.11 VRX Silica Ltd

-

-

-

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

-

7.1 Opportunités futures dans l’industrie du traitement de l’eau

-

7.2 Développement de traitements à base de sable en dentisterie et biotechnologie

-

Segmentation de lindustrie du sable de silice en Asie-Pacifique

Le sable de silice est un type de sable à haute teneur en dioxyde de silicium (SiO2). Cest un matériau naturel que lon trouve dans de nombreuses régions du monde. Le sable de silice est utilisé dans une variété dapplications, notamment la verrerie, les fonderies et la fracturation, entre autres.

LAsie-Pacifique est segmentée par industrie et géographie de lutilisateur final. Le segment de lindustrie des utilisateurs finaux comprend la fabrication du verre, la fonderie, la production chimique, la construction, les peintures et les revêtements, les céramiques et les réfractaires, la filtration, le pétrole et le gaz, et dautres industries dutilisateurs finaux comme la transformation des aliments, les abrasifs industriels et les terrains de sport. Ces segments mettent en évidence les applications variées du sable siliceux dans tous les secteurs, permettant des offres de produits et de services sur mesure. Ces segments de lindustrie aident à délimiter les diverses applications du sable de silice dans divers secteurs, ce qui contribue à des offres de produits et de services personnalisés.

Géographiquement, le marché sétend sur différentes régions, chacune avec sa demande, son offre et sa dynamique de marché distinctes. Cette segmentation géographique permet aux entreprises dadapter leurs stratégies aux conditions régionales spécifiques, renforçant ainsi leur présence sur le marché et leur avantage concurrentiel.

Pour chaque segment, le dimensionnement du marché et les prévisions sont fournis sur la base du volume (tonnes).

| Industrie des utilisateurs finaux | ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

|

| Géographie | ||

| ||

| ||

| ||

| ||

| ||

|

Frequently Asked Questions

Quelle est la taille actuelle du marché du sable de silice en Asie-Pacifique ?

Le marché du sable de silice en Asie-Pacifique devrait enregistrer un TCAC de 6,39 % au cours de la période de prévision (2024-2029)

Qui sont les principaux acteurs du marché du sable de silice en Asie-Pacifique ?

Sibelco, Chongqing Changjiang River Moulding Material Group Co. Ltd (CCRMM), JFE Mineral & Alloy Company Ltd, PUM Group, Mitsubishi Corporation sont les principales entreprises opérant sur le marché du sable de silice en Asie-Pacifique.

Quelles années couvre ce marché du sable de silice en Asie-Pacifique ?

Le rapport couvre la taille historique du marché du sable de silice en Asie-Pacifique pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché du sable de silice en Asie-Pacifique pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Asia-Pacific Silica Sand Industry Report

Statistiques sur la part de marché, la taille et le taux de croissance des revenus du sable de silice en Asie-Pacifique en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse du sable de silice en Asie-Pacifique comprend des prévisions du marché pour 2024 à 2029 et un aperçu historique. Avoir un échantillon de cette analyse de lindustrie sous forme de rapport gratuit à télécharger en format PDF.

Sable de silice de lAsie-Pacifique Instantanés du rapport