Taille du marché du polyéthylène téréphtalate (PET) APAC

|

|

Période d'étude | 2017 - 2029 |

|

|

Taille du Marché (2024) | 11.52 milliards de dollars |

|

|

Taille du Marché (2029) | 15.59 milliards de dollars |

|

|

Plus grande part par industrie de l'utilisateur final | Emballage |

|

|

CAGR (2024 - 2029) | 6.24 % |

|

|

Plus grande part par pays | Chine |

|

|

Concentration du Marché | Faible |

Acteurs majeurs |

||

|

|

||

|

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Analyse du marché du polyéthylène téréphtalate (PET) en Asie-Pacifique

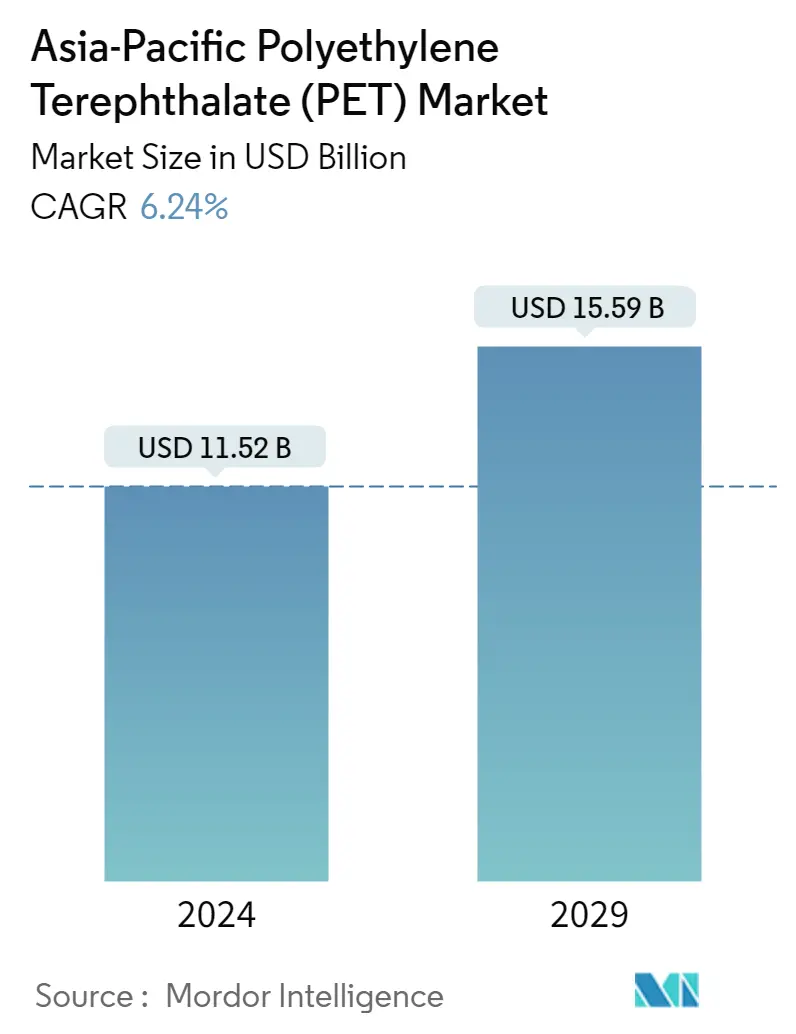

La taille du marché du polyéthylène téréphtalate en Asie-Pacifique est estimée à 11,52 milliards USD en 2024 et devrait atteindre 15,59 milliards USD dici 2029, avec un TCAC de 6,24 % au cours de la période de prévision (2024-2029).

La domination du secteur de lemballage sur le PET diminue progressivement

- Le PET a de nombreuses applications dans les industries de l'emballage et de l'électricité et de l'électronique, notamment dans l'emballage d'aliments et de boissons, en particulier de boissons gazeuses en format pratique, d'eau, de bobines et d'appareils électriques. Les industries de lemballage et de lélectricité et de lélectronique représentaient respectivement 93,92 % et 3,80 % du chiffre daffaires du marché PET de lAsie-Pacifique en 2022.

- L'industrie de l'emballage est la plus grande industrie utilisatrice finale de résine PET de la région. Les principaux facteurs qui influencent l'industrie de l'emballage plastique de la région comprennent l'augmentation de la population, l'augmentation des niveaux de revenus et l'évolution des modes de vie. Les perspectives de croissance des segments dutilisateurs finaux tels que les produits de grande consommation, lalimentation et les boissons ainsi que les produits pharmaceutiques entraînent une demande accrue pour lindustrie de lemballage plastique. La production d'emballages en plastique dans la région devrait atteindre 90,7 millions de tonnes en 2029, contre 70,9 millions de tonnes en 2023, soit un TCAC de 4,18 %. En conséquence, la demande croissante demballages dans la région devrait stimuler la demande de résine PET à lavenir.

- Lélectricité et lélectronique devraient être lindustrie qui connaît la croissance la plus rapide de la région, en valeur, enregistrant un TCAC de 7,75 % au cours de la période de prévision 2023-2029. Le rythme rapide de linnovation technologique électronique entraîne une demande constante de produits électriques et électroniques plus récents et plus rapides. Laugmentation de la demande dappareils électroniques et dappareils grand public technologiquement avancés, tels que les smartphones, les ordinateurs portables et les téléviseurs, devrait stimuler la demande délectronique grand public au cours de la période de prévision. La production délectronique grand public dans la région devrait atteindre 565,5 milliards USD en 2027, contre 518,0 milliards USD en 2023. En conséquence, laugmentation de la production électrique et électronique dans la région devrait stimuler la demande de résine PET à lavenir.

_Consumed_by_end_user_industry__USD__Asia-Pacific__2017_-_2029.svg)

La Chine dominera la consommation de PET en Asie-Pacifique en raison de la demande de diverses industries

- L'Asie-Pacifique représentait 42,47 % de la consommation mondiale de résine de polyéthylène téréphtalate en 2022. Le polyéthylène téréphtalate est un polymère important en Asie-Pacifique pour diverses industries, dont l'emballage.

- La Chine est le plus grand consommateur de cette résine dans la région en raison de la croissance de ses industries de lemballage, de lautomobile et de lélectronique. Lemballage détenait une part denviron 94,8 % en 2022 et stimule la demande de résines de polyéthylène téréphtalate dans le pays. Laugmentation de la production dans les secteurs de lemballage, de lautomobile et de lélectricité et de lélectronique devrait stimuler la demande de résine de polyéthylène téréphtalate dans le pays au cours de la période de prévision.

- L'Inde est le deuxième producteur d'emballages en plastique de la région et sa demande de résines de polyéthylène téréphtalate augmente considérablement en raison de la croissance de la production d'emballages. En 2022, le pays a produit 4158800 tonnes, soit une augmentation de 3,97 % par rapport à 2021. La production de véhicules du pays est également en expansion et pourrait s'élever à 33300764 unités en 2023. Ces facteurs devraient stimuler la demande de résines de polyéthylène téréphtalate dans le pays.

- LInde fait partie des pays qui connaissent la croissance la plus rapide en termes dutilisation de résine de polyéthylène téréphtalate. Il devrait enregistrer un TCAC de 6,49 % du chiffre daffaires au cours de la période de prévision (2023-2029), en ligne avec la demande croissante de résine dans le pays. Pour promouvoir l'industrie du plastique dans le pays, le gouvernement a pris diverses initiatives politiques favorables à l'industrie, telles que la déréglementation de l'industrie pétrochimique et l'autorisation de 100 % des IDE par la voie automatique pour faciliter de nouveaux investissements.

Tendances du marché du polyéthylène téréphtalate (PET) en Asie-Pacifique

- Croissance rapide de l'aviation civile pour stimuler la production de composants aérospatiaux

- Les véhicules électriques pour dynamiser le marché automobile dans les années à venir

- Des IDE croissants, associés à des initiatives gouvernementales de soutien, pour stimuler le secteur de la construction

- Lévolution des tendances de consommation et la croissance du secteur du commerce électronique pour amplifier lindustrie de lemballage plastique

- Les exportations chinoises aideront lAsie-Pacifique à maintenir sa domination sur le commerce mondial du PET

- Une croissance plus élevée attendue en conjonction avec les prix du pétrole brut

- Les films et les feuilles resteront dominants au cours de la période de prévision

- Le taux de recyclage du PET est élevé dans des pays comme la Chine (94 %), l'Inde (90 %) et le Japon (86 %).

Aperçu du marché du polyéthylène téréphtalate (PET) en Asie-Pacifique

Le marché du polyéthylène téréphtalate (PET) en Asie-Pacifique est fragmenté, les cinq principales entreprises occupant 33,09 %. Les principaux acteurs de ce marché sont China Petroleum Chemical Corporation, China Resources (Holdings) Co., Ltd., Far Eastern New Century Corporation, Indorama Ventures Public Company Limited et Sanfame Group (triés par ordre alphabétique).

Leaders du marché du polyéthylène téréphtalate (PET) en Asie-Pacifique

China Petroleum & Chemical Corporation

China Resources (Holdings) Co.,Ltd.

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Sanfame Group

Market/1696943194551_Asia-PacificPolyethyleneTerephthalate(PET)Market_market_concentration.svg)

Other important companies include JBF Industries Ltd, Lotte Chemical, Reliance Industries Limited, Zhejiang Hengyi Group Co., Ltd., Zhejiang Zhink Group Co., Ltd..

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Actualités du marché du polyéthylène téréphtalate (PET) APAC

- Octobre 2022 Indorama Ventures Public Company Limited a annoncé l'ouverture de la plus grande usine de recyclage de PET en partenariat avec Coca-Cola Beverages, dans le but de recycler environ 2 milliards de bouteilles en plastique PET (polyéthylène téréphtalate) usagées supplémentaires aux Philippines chaque année.

- Avril 2022 Indorama Ventures Public Ltd acquiert Ngoc Nghia Industry, l'un des principaux fabricants d'emballages PET.

- Mai 2021 Indorama Ventures Public Ltd prévoit de construire une nouvelle usine de fabrication de résine en Inde pour augmenter la capacité de production de résine PET à 700 tonnes par jour.

Rapport sur le marché du polyéthylène téréphtalate (PET) APAC – Table des matières

1. RÉSUMÉ EXÉCUTIF ET PRINCIPALES CONSTATATIONS

2. OFFRES DE RAPPORT

3. INTRODUCTION

- 3.1 Hypothèses de l’étude et définition du marché

- 3.2 Portée de l'étude

- 3.3 Méthodologie de recherche

4. TENDANCES CLÉS DU SECTEUR

-

4.1 Tendances des utilisateurs finaux

- 4.1.1 Aérospatial

- 4.1.2 Automobile

- 4.1.3 Bâtiment et construction

- 4.1.4 Électrique et électronique

- 4.1.5 Emballage

-

4.2 Tendances d’importation et d’exportation

- 4.2.1 Commerce de polyéthylène téréphtalate (PET)

- 4.3 Tendances des prix

- 4.4 Tendances des formulaires

-

4.5 Aperçu du recyclage

- 4.5.1 Tendances en matière de recyclage du polyéthylène téréphtalate (PET)

-

4.6 Cadre réglementaire

- 4.6.1 Australie

- 4.6.2 Chine

- 4.6.3 Inde

- 4.6.4 Japon

- 4.6.5 Malaisie

- 4.6.6 Corée du Sud

- 4.7 Analyse de la chaîne de valeur et des canaux de distribution

5. SEGMENTATION DU MARCHÉ (comprend la taille du marché en valeur en USD et en volume, les prévisions jusqu'en 2029 et l'analyse des perspectives de croissance)

-

5.1 Industrie des utilisateurs finaux

- 5.1.1 Automobile

- 5.1.2 Bâtiment et construction

- 5.1.3 Électrique et électronique

- 5.1.4 Industriel et machines

- 5.1.5 Emballage

- 5.1.6 Autres industries d'utilisateurs finaux

-

5.2 Pays

- 5.2.1 Australie

- 5.2.2 Chine

- 5.2.3 Inde

- 5.2.4 Japon

- 5.2.5 Malaisie

- 5.2.6 Corée du Sud

- 5.2.7 Reste de l'Asie-Pacifique

6. PAYSAGE CONCURRENTIEL

- 6.1 Mouvements stratégiques clés

- 6.2 Analyse des parts de marché

- 6.3 Paysage de l’entreprise

-

6.4 Profils d’entreprise (comprend un aperçu du niveau mondial, un aperçu du niveau du marché, les principaux segments d’activité, les données financières, l’effectif, les informations clés, le classement du marché, la part de marché, les produits et services et l’analyse des développements récents).

- 6.4.1 China Petroleum & Chemical Corporation

- 6.4.2 China Resources (Holdings) Co.,Ltd.

- 6.4.3 Far Eastern New Century Corporation

- 6.4.4 Indorama Ventures Public Company Limited

- 6.4.5 JBF Industries Ltd

- 6.4.6 Lotte Chemical

- 6.4.7 Reliance Industries Limited

- 6.4.8 Sanfame Group

- 6.4.9 Zhejiang Hengyi Group Co., Ltd.

- 6.4.10 Zhejiang Zhink Group Co., Ltd.

7. QUESTIONS STRATÉGIQUES CLÉS POUR LES PDG D'ENGINEERING PLASTICS

8. ANNEXE

-

8.1 Aperçu global

- 8.1.1 Aperçu

- 8.1.2 Cadre des cinq forces de Porter (analyse de l'attractivité de l'industrie)

- 8.1.3 Analyse de la chaîne de valeur mondiale

- 8.1.4 Dynamique du marché (DRO)

- 8.2 Sources et références

- 8.3 Liste des tableaux et figures

- 8.4 Informations principales

- 8.5 Pack de données

- 8.6 Glossaire des termes

Segmentation de lindustrie du polyéthylène téréphtalate (PET) en Asie-Pacifique

L'automobile, le bâtiment et la construction, l'électricité et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par l'industrie des utilisateurs finaux. L'Australie, la Chine, l'Inde, le Japon, la Malaisie et la Corée du Sud sont couverts en tant que segments par pays.

- Le PET a de nombreuses applications dans les industries de l'emballage et de l'électricité et de l'électronique, notamment dans l'emballage d'aliments et de boissons, en particulier de boissons gazeuses en format pratique, d'eau, de bobines et d'appareils électriques. Les industries de lemballage et de lélectricité et de lélectronique représentaient respectivement 93,92 % et 3,80 % du chiffre daffaires du marché PET de lAsie-Pacifique en 2022.

- L'industrie de l'emballage est la plus grande industrie utilisatrice finale de résine PET de la région. Les principaux facteurs qui influencent l'industrie de l'emballage plastique de la région comprennent l'augmentation de la population, l'augmentation des niveaux de revenus et l'évolution des modes de vie. Les perspectives de croissance des segments dutilisateurs finaux tels que les produits de grande consommation, lalimentation et les boissons ainsi que les produits pharmaceutiques entraînent une demande accrue pour lindustrie de lemballage plastique. La production d'emballages en plastique dans la région devrait atteindre 90,7 millions de tonnes en 2029, contre 70,9 millions de tonnes en 2023, soit un TCAC de 4,18 %. En conséquence, la demande croissante demballages dans la région devrait stimuler la demande de résine PET à lavenir.

- Lélectricité et lélectronique devraient être lindustrie qui connaît la croissance la plus rapide de la région, en valeur, enregistrant un TCAC de 7,75 % au cours de la période de prévision 2023-2029. Le rythme rapide de linnovation technologique électronique entraîne une demande constante de produits électriques et électroniques plus récents et plus rapides. Laugmentation de la demande dappareils électroniques et dappareils grand public technologiquement avancés, tels que les smartphones, les ordinateurs portables et les téléviseurs, devrait stimuler la demande délectronique grand public au cours de la période de prévision. La production délectronique grand public dans la région devrait atteindre 565,5 milliards USD en 2027, contre 518,0 milliards USD en 2023. En conséquence, laugmentation de la production électrique et électronique dans la région devrait stimuler la demande de résine PET à lavenir.

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industriel et machines |

| Emballage |

| Autres industries d'utilisateurs finaux |

| Australie |

| Chine |

| Inde |

| Japon |

| Malaisie |

| Corée du Sud |

| Reste de l'Asie-Pacifique |

| Industrie des utilisateurs finaux | Automobile |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industriel et machines | |

| Emballage | |

| Autres industries d'utilisateurs finaux | |

| Pays | Australie |

| Chine | |

| Inde | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Industrie des utilisateurs finaux - Le bâtiment et la construction, l'emballage, l'automobile, les machines industrielles, l'électricité et l'électronique et autres sont les industries d'utilisateurs finaux prises en compte dans le cadre du marché du polyéthylène téréphtalate.

- Résine - Dans le cadre de l'étude, la résine de polyéthylène téréphtalate vierge sous des formes primaires telles que liquide, poudre, granulés, etc.

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 Identifiez les variables clés : Les variables clés quantifiables (industrielles et étrangères) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que les principales contributions dexperts. Ces variables sont en outre confirmées par une modélisation de régression (si nécessaire).

- Étape 2 : Créer un modèle de marché : Afin d'élaborer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Au cours de cette étape importante, tous les chiffres du marché, variables et appels danalystes sont validés par un vaste réseau dexperts en recherche primaire du marché étudié. Les répondants sont sélectionnés selon les niveaux et les fonctions afin de générer une image globale du marché étudié.

- Étape 4 Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement