Taille du marché automobile indien

| Période d'étude | 2019 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| Taille du Marché (2024) | USD 137.06 Billion |

| Taille du Marché (2029) | USD 203.25 Billion |

| CAGR (2024 - 2029) | 8.20 % |

| Concentration du Marché | Douleur moyenne |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché automobile indien

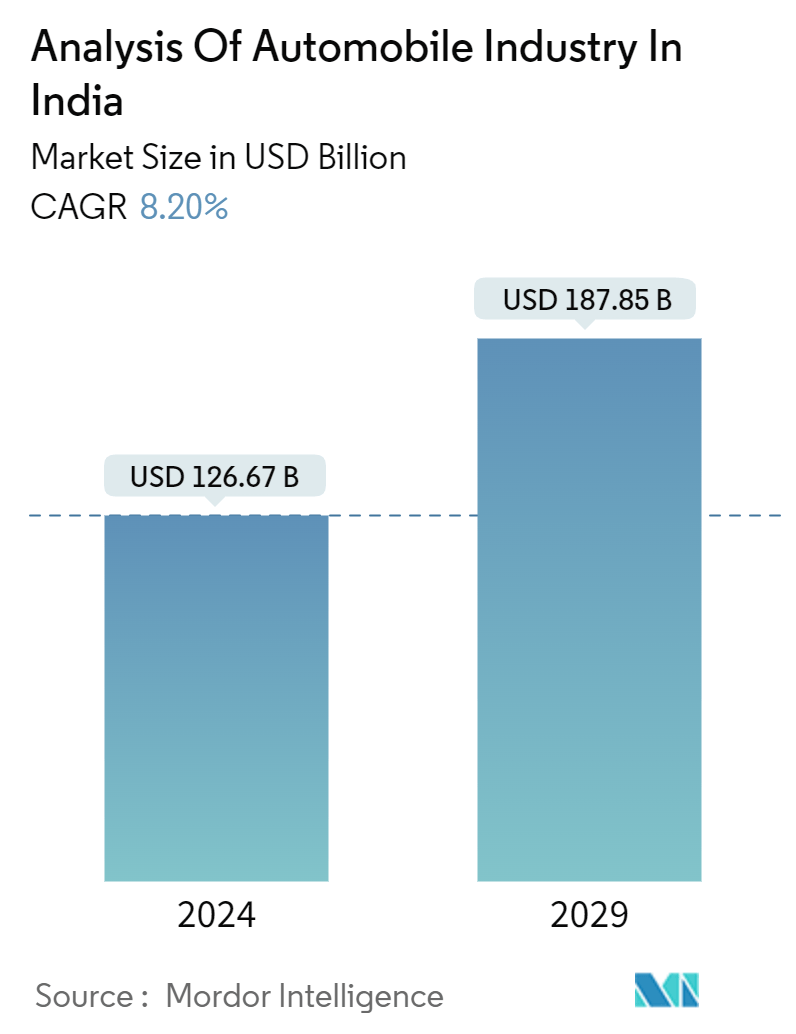

La taille du marché de lanalyse de lindustrie automobile en Inde est estimée à 126,67 milliards USD en 2024 et devrait atteindre 187,85 milliards USD dici 2029, avec un TCAC de 8,20 % au cours de la période de prévision (2024-2029).

Léconomie indienne sest développée avec laugmentation du revenu disponible des consommateurs de la classe moyenne. Ceci, à son tour, a un impact favorable sur la demande croissante dautomobiles. La fabrication de véhicules a augmenté rapidement au cours des dernières années en raison des faibles coûts de production du pays. Lindustrie automobile gagne du terrain à mesure que la fabrication de véhicules augmente.

Lintérêt croissant des entreprises pour lexploitation des marchés ruraux a contribué à lexpansion de lindustrie automobile indienne. Lessor des secteurs de la logistique et du transport de passagers stimule la demande de véhicules utilitaires. La croissance potentielle du marché devrait être alimentée par des tendances émergentes telles que ladoption de véhicules électriques, en particulier dans les segments des trois-roues et des petits véhicules de tourisme. Cependant, le principal défi pour lindustrie automobile indienne est la conformité réglementaire et le respect de normes démissions strictes.

Le pays est un acteur notable des exportations automobiles, avec des perspectives de croissance robustes prévues dans les années à venir. De plus, diverses initiatives gouvernementales telles que le plan de mission automobile 2026, la politique de mise à la casse et les programmes dincitation liés à la production sont sur le point délever le statut de lInde au rang de leader mondial clé du secteur automobile.

Tendances du marché automobile indien

Le segment des deux-roues enregistrera la croissance la plus rapide au cours de la période de prévision

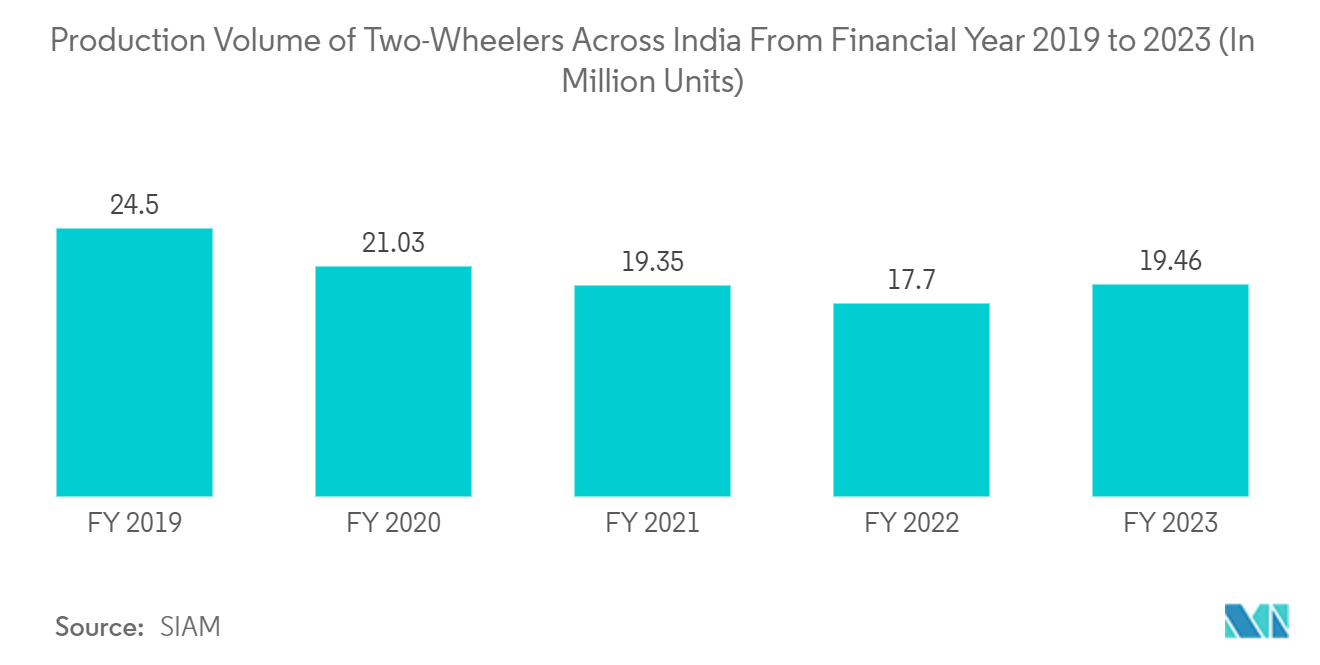

Lindustrie indienne des deux-roues gagne en popularité dans le pays en raison de lefficacité énergétique et des coûts dachat inférieurs des deux-roues, de la croissance rapide de la population du pays, des embouteillages routiers, du manque de places de stationnement, des infrastructures de mobilité inadéquates et de la réduction des émissions de carbone, en particulier dans les variantes électriques.

De plus, le segment des deux-roues domine le marché en termes de volume, en raison de lexpansion de la population de la classe moyenne et dun pourcentage énorme dIndiens jeunes. LInde a une série de festivals et de périodes propices entre août et novembre, ce qui fait grimper les ventes de deux-roues dans le pays. LInde rurale, qui représente près des deux tiers de la population du pays, représente 55 % des ventes totales de deux-roues.

- Selon la Société des constructeurs automobiles indiens (SIAM), les ventes de deux-roues sont passées de 1 35 70 008 à 1 58 62 087 unités au cours de lexercice 2022-23 par rapport à lannée précédente.

- Selon la Société des constructeurs de véhicules électriques, les ventes de deux-roues électriques, qui étaient de 53 258 en avril 2022, sont passées à 86 194 unités en mars 2023 et ont enregistré une croissance exponentielle.

De plus, en raison de la forte demande de deux-roues en Inde, de nombreuses entreprises automobiles se concentrent sur le lancement de nouveaux modèles dotés de fonctionnalités avancées, de modèles plus économes en carburant et de mesures de sécurité. Par exemple.

- En janvier 2024, Ducati a révélé son intention dintroduire huit nouveaux modèles de motos sur le marché indien. La célèbre marque italienne de motos de luxe inaugurera également deux nouveaux showrooms en Inde en 2024. Parmi les prochaines offres Ducati présentées lors de la première mondiale Ducati 2024 figurent la Multistrada V4 RS, la DesertX Rally, la Panigale V4 Racing Replica 2023, la Diavel pour Bentley, la Monster 30° Anniversario et la Panigale V4 SP2 30° Anniversario 916. En janvier 2023, le fabricant indien de deux-roues, Hero MotoCorp, a commencé les essais de production commerciale de motos flexfuel, qui seront introduites sur le marché de masse de 100 à 125 cc.

Le segment des types de carburant électrique devrait connaître une croissance significative au cours de la période de prévision

Les réglementations strictes du gouvernement indien en réponse à laugmentation des niveaux démissions des véhicules et à la demande accrue dautomobiles respectueuses de lenvironnement sont susceptibles de stimuler la croissance de lindustrie au cours de la période de prévision. Parallèlement à divers programmes, le gouvernement a annoncé une politique déchange de batteries dans le budget de lUnion 2022-2023, permettant de remplacer les batteries épuisées par des batteries chargées à des points de charge spécifiques, augmentant ainsi la viabilité des véhicules électriques pour les acheteurs potentiels.

- Les ventes de véhicules électriques en Inde ont bondi de 49,25 % en glissement annuel pour atteindre 15 29 947 unités en 2023, selon les données publiées par la Fédération des associations de concessionnaires automobiles (FADA).

Le gouvernement indien a entrepris de multiples initiatives pour promouvoir la fabrication et ladoption de véhicules électriques dans le pays afin de réduire les émissions et de développer le-mobilité dans le sillage de lurbanisation rapide. Le plan national de mission de mobilité électrique (NEMMP) et ladoption et la fabrication plus rapides de véhicules hybrides et électriques en Inde (FAME I et II) ont contribué à créer lintérêt initial et lexposition à la mobilité électrique.

En outre, le pays a annoncé une feuille de route ambitieuse pour la décarbonisation lors de la COP26, décrivant des objectifs pour 2030. Il sagit notamment dune réduction de 50 % des émissions de carbone du secteur de lénergie et dune capacité dénergie renouvelable de 500 GW. LInde vise à tripler sa capacité renouvelable actuelle pour atteindre ces objectifs. Elle sest engagée dans la campagne mondiale EV30@30, sefforçant de faire en sorte que les véhicules électriques (VE) représentent au moins 30 % des ventes de véhicules neufs dici 2030.

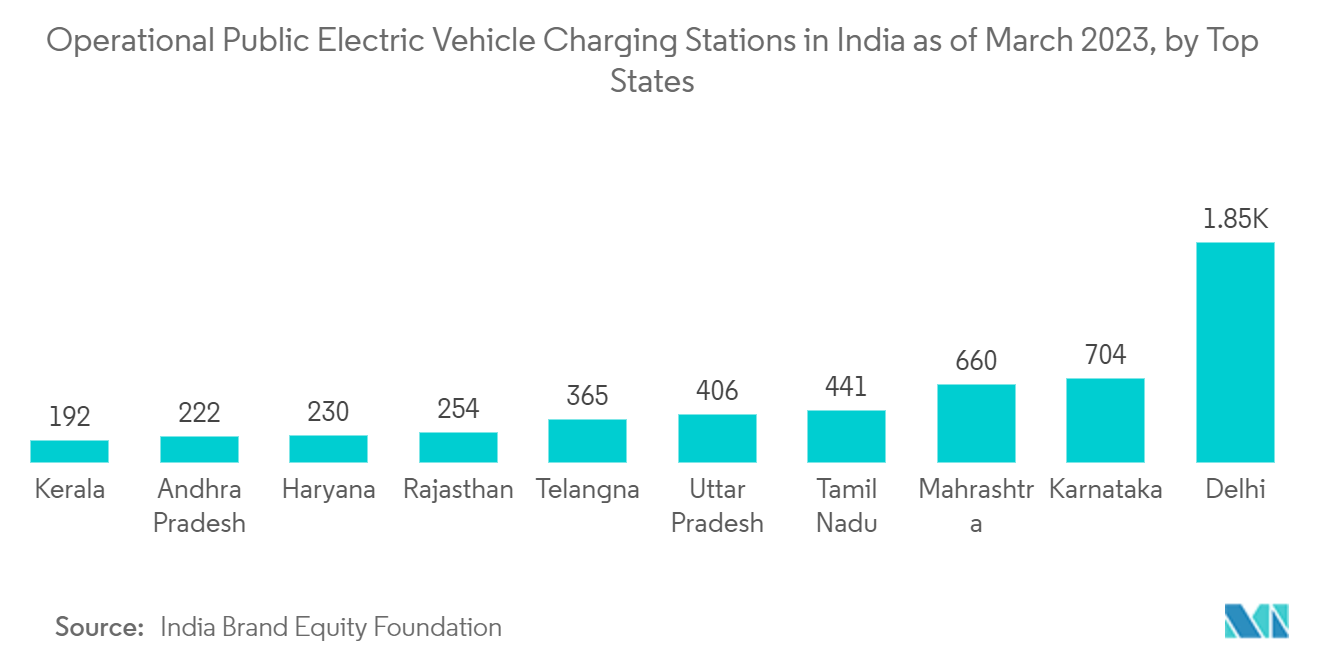

- En mars 2023, un total de 6 586 stations de recharge publiques (PCS) étaient opérationnelles dans le pays. Delhi comptait le plus grand nombre de bornes de recharge publiques pour véhicules électriques en Inde, près de 1,9 mille stations. Il a été suivi de loin par le Karnataka avec 704 stations. En Inde, la majorité des véhicules électriques étaient des deux-roues et trois-roues électriques.

Le gouvernement indien a également accordé des exonérations fiscales et des subventions aux fabricants et aux consommateurs de véhicules électriques afin de promouvoir lindustrie nationale des véhicules électriques. Selon la proposition de fabrication par étapes, le gouvernement a imposé un droit de douane de 15 % sur les pièces utilisées pour fabriquer des véhicules électriques et de 10 % sur les cellules lithium-ion importées.

Avec 100 % dIDE, de nouveaux centres de production et une plus grande volonté daméliorer les infrastructures de recharge, lindustrie indienne des véhicules électriques prend de la vitesse. Parmi les autres facteurs de développement de lindustrie indienne des véhicules électriques, citons les subventions fédérales et les politiques soutenant des remises plus importantes pour les deux-roues électriques fabriqués en Inde et un coup de pouce pour les fabricants locaux de stockage de batteries ACC. Lamélioration des réglementations et des politiques gouvernementales, telles que labsence de licences pour exploiter des bornes de recharge de véhicules électriques dans le pays, contribue davantage à la croissance du marché.

Par conséquent, lindustrie automobile indienne devrait connaître une croissance robuste au cours de la période de prévision en raison des facteurs susmentionnés.

Avec 100 % dIDE, de nouveaux centres de production et une plus grande volonté daméliorer les infrastructures de recharge, lindustrie indienne des véhicules électriques prend de la vitesse. Parmi les autres facteurs de développement de lindustrie indienne des véhicules électriques, citons les subventions fédérales et les politiques soutenant des remises plus importantes pour les deux-roues électriques fabriqués en Inde et un coup de pouce pour les fabricants locaux de stockage de batteries ACC. Lamélioration des réglementations et des politiques gouvernementales, telles que labsence de licences pour exploiter des bornes de recharge de véhicules électriques dans le pays, contribue davantage à la croissance du marché.

Par conséquent, lindustrie automobile indienne devrait connaître une croissance robuste au cours de la période de prévision en raison des facteurs susmentionnés.

Aperçu de lindustrie automobile indienne

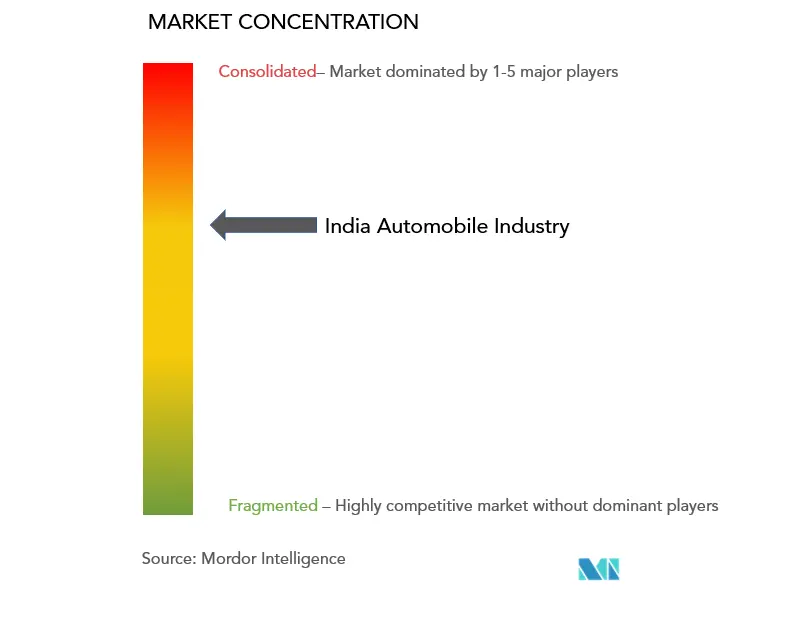

Lindustrie automobile indienne est raisonnablement concentrée, les cinq principaux acteurs détenant la majeure partie de la part de marché dans tous les segments. Les principaux acteurs du segment des voitures particulières comprennent Maruti Suzuki India Limited (Suzuki Motor Corporation), Tata Motors Limited, Hyundai Motor Company, Mahinda and Mahindra Limited et Honda Motor Company.

Le marché des deux-roues est également concentré, les principaux acteurs occupant la majorité du marché. Les principaux acteurs du marché des deux-roues comprennent Hero MotoCorp Limited, Honda Motorcycle Scooter India Pvt. Ltd (Honda Motor Company), TVS Motor Company, Bajaj Auto Limited et Royal Enfield.

Les principaux acteurs des différents segments investissent dans la RD et les infrastructures pour prendre le dessus. Par exemple.

- En novembre 2023, Toyota Motor Corporation a annoncé lexpansion de sa troisième usine de fabrication automobile à Bidadi, dans le Karnataka, en Inde, avec un investissement denviron 3 300 crores INR (396 millions USD), ce qui augmenterait sa capacité de production de 100 000 unités par an.

- En juin 2023, Musashi Seimitsu Industries, Japon, a investi 700 millions INR (8,42 millions USD) pour agrandir son usine de fabrication en Inde. La société a collaboré avec Bharat New-Energy Company (BNC) Motors en Inde.

Leaders du marché automobile indien

-

Mahindra & Mahindra Ltd

-

Tata Motors Limited

-

Honda Cars India Ltd (Honda Motor Company)

-

Maruti Suzuki India Ltd. (Suzuki Motor Corporation)

-

Bajaj Auto Limited

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché automobile indien

- Janvier 2024 Maruti Suzuki India avait lintention de construire une usine de production automobile dans le Gujarat, en Inde, capable de fabriquer 1 million de véhicules par an, avec un investissement estimé à environ 35 000 crores INR (4,2 milliards USD). Cette décision devrait renforcer considérablement lindustrie automobile indienne.

- Février 2024 TVS Mobility, une division du groupe TVS, a établi un partenariat de collaboration avec Mitsubishi Corporation, un conglomérat japonais de premier plan. Mitsubishi a investi 300 crores INR (40 millions USD) dans TVS Vehicles Mobility Solutions (TVS VMS), une filiale récemment créée, acquérant une participation de 32 % dans lentreprise.

Rapport sur le marché automobile indien - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l'étude

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. DYNAMIQUE DU MARCHÉ

4.1 Facteurs de marché

4.1.1 L’économie en croissance, associée à la hausse des revenus d’élimination et à l’urbanisation, alimente la demande sur le marché

4.2 Restrictions du marché

4.2.1 Divers changements réglementaires, normes de sécurité et politiques fiscales du gouvernement peuvent entraver le marché

4.3 Analyse des cinq forces de Porter

4.3.1 La menace de nouveaux participants

4.3.2 Pouvoir de négociation des acheteurs/consommateurs

4.3.3 Pouvoir de négociation des fournisseurs

4.3.4 Menace des produits de substitution

4.3.5 Intensité de la rivalité concurrentielle

5. SEGMENTATION DU MARCHÉ

5.1 Par type de véhicule

5.1.1 Two-wheelers

5.1.2 Voitures de tourisme

5.1.3 Véhicules commerciaux

5.1.4 Three-wheelers

5.2 Par type de carburant

5.2.1 Diesel

5.2.2 Essence/Essence

5.2.3 GNC et GPL

5.2.4 Électrique

5.2.5 Autres

5.3 Par région

5.3.1 Inde du Nord

5.3.2 Inde du Sud

5.3.3 Inde orientale

5.3.4 Inde occidentale

6. PAYSAGE CONCURRENTIEL

6.1 Part de marché des fournisseurs

6.1.1 Deux-roues

6.1.2 Voitures de tourisme

6.1.3 Véhicules commerciaux

6.1.4 Trois-roues

6.2 Profils d'entreprises*

6.2.1 Deux-roues

6.2.1.1 Société automobile TVS

6.2.1.2 Hero Moto Corp.

6.2.1.3 Honda moto et scooter India Pvt. Ltée

6.2.1.4 Royal Enfield

6.2.1.5 Bajaj Auto Corp.

6.2.1.6 Suzuki Moto Inde Private Limited

6.2.2 Passenger Cars and Commercial Vehicles

6.2.2.1 Maruti Suzuki Inde Limitée

6.2.2.2 Tata Motors Limited (comprend Tata et Jaguar)

6.2.2.3 Hyundai Motor India Ltd.

6.2.2.4 Mahindra & Mahindra Limitée

6.2.2.5 MG Motor Inde Pvt. Ltée

6.2.2.6 Volkswagen Inde

6.2.2.7 Groupe Renault (comprend Nissan et Renault)

6.2.2.8 Honda Cars Inde Ltd

6.2.2.9 BYD Société Ltd

6.2.2.10 BMW AG (y compris BMW et MINI)

6.2.2.11 Mercedes-Benz Inde Pvt Ltd

6.2.3 Trois-roues

6.2.3.1 Lohia Auto Industries

6.2.3.2 Piaggio & C. SpA

6.2.3.3 Scooters Inde Ltd

6.2.3.4 Atul Auto Limited

6.2.3.5 Terra Motors Inde Corp.

6.2.3.6 Kinetic Green Energy & Power Solutions Ltée

7. OPPORTUNITÉS DE MARCHÉ ET TENDANCES FUTURES

Segmentation de lindustrie automobile indienne

Lindustrie automobile indienne englobe la fabrication, la commercialisation et la vente de véhicules en Inde, y compris les voitures particulières, les véhicules utilitaires, les deux-roues et les trois-roues.

Lindustrie automobile indienne est segmentée par types de véhicules (deux-roues, véhicules de tourisme, véhicules utilitaires et trois-roues), par type de carburant (diesel, essence/essence, électrique, GNC/GPL et autres) et par région (Inde du Nord, Inde de lEst, Inde de lOuest et Inde du Sud). Le rapport couvre la taille du marché et les prévisions de lindustrie automobile indienne en valeur (USD) pour tous les segments ci-dessus.

| Par type de véhicule | ||

| ||

| ||

| ||

|

| Par type de carburant | ||

| ||

| ||

| ||

| ||

|

| Par région | ||

| ||

| ||

| ||

|

FAQ sur les études de marché automobiles en Inde

Quelle est la taille de lanalyse de lindustrie automobile sur le marché indien ?

La taille du marché de lanalyse de lindustrie automobile en Inde devrait atteindre 126,67 milliards USD en 2024 et croître à un TCAC de 8,20 % pour atteindre 187,85 milliards USD dici 2029.

Quelle est lanalyse actuelle de la taille du marché de lindustrie automobile en Inde ?

En 2024, la taille du marché de lanalyse de lindustrie automobile en Inde devrait atteindre 126,67 milliards USD.

Qui sont les principaux acteurs de lanalyse du marché de lindustrie automobile en Inde ?

Mahindra & Mahindra Ltd, Tata Motors Limited, Honda Cars India Ltd (Honda Motor Company), Maruti Suzuki India Ltd. (Suzuki Motor Corporation), Bajaj Auto Limited sont les principales entreprises opérant dans lanalyse de lindustrie automobile en Inde.

Quelles années couvre cette analyse du marché de lindustrie automobile en Inde et quelle était la taille du marché en 2023 ?

En 2023, lanalyse de la taille du marché de lindustrie automobile en Inde était estimée à 116,28 milliards USD. Le rapport couvre lanalyse de la taille historique du marché de lindustrie automobile en Inde pour les années 2019, 2020, 2021, 2022 et 2023. Le rapport prévoit également lanalyse de la taille du marché de lindustrie automobile en Inde pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Quelles sont les perspectives davenir de lindustrie automobile en Inde ?

Lavenir de la croissance de lindustrie automobile indienne est alimenté par a) la croissance de la demande intérieure b) la demande croissante du segment des véhicules électriques c) laugmentation des investissements étrangers et d) les progrès technologiques

Rapport sur lindustrie automobile en Inde

Le marché automobile indien est sur une trajectoire ascendante significative, alimenté par une classe moyenne en expansion, des progrès technologiques et des initiatives gouvernementales de soutien, entraînant une augmentation de la demande de véhicules électriques, de voitures particulières, de véhicules utilitaires et de deux-roues. Renforcé par des politiques gouvernementales telles que des incitations fiscales et des programmes de mise à la casse de véhicules plus propres, ainsi que par laugmentation du revenu disponible et de meilleures options de financement, le marché devient plus accessible à un public plus large. Les investissements dans la fabrication et les infrastructures renforcent encore les capacités de production pour répondre à cette demande croissante. En mettant laccent sur la mobilité électrique et les nouvelles technologies, lindustrie automobile indienne est prête pour une croissance robuste, offrant de vastes opportunités aux fabricants, aux investisseurs et aux consommateurs. Pour des informations détaillées, les rapports sur lindustrie de Mordor Intelligence™ offrent une analyse complète, y compris la part de marché, la taille, le taux de croissance des revenus et les perspectives prévisionnelles, disponibles sous forme de rapport gratuit à télécharger au format PDF.

Analyse de lindustrie automobile en Inde Instantanés du rapport