Taille du Marché de L'IA dans la Fintech Industrie

| Période d'étude | 2019 - 2029 |

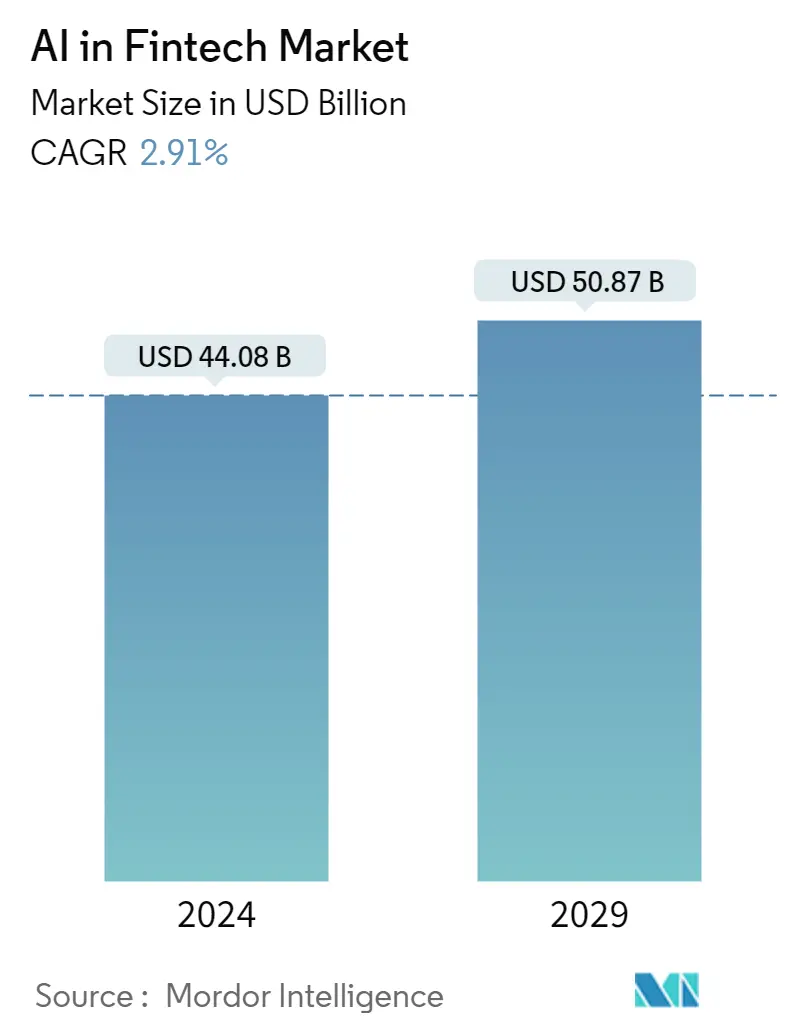

| Taille du Marché (2024) | USD 44,08 milliards de dollars |

| Taille du Marché (2029) | USD 50,87 milliards de dollars |

| TCAC(2024 - 2029) | Equal-2.91 |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du marché | Faible |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Besoin d'un rapport qui reflète l'impact de la COVID-19 sur ce marché et sa croissance ?

Analyse du marché de lIA dans la Fintech

La taille du marché de lIA dans les technologies financières est estimée à 44,08 milliards de dollars en 2024 et devrait atteindre 50,87 milliards de dollars dici 2029, avec une croissance de 2,91 % au cours de la période de prévision (2024-2029)

La pandémie de COVID-19 a accéléré le changement dans la manière dont les gens interagissent avec les services financiers. Les sociétés de technologie financière axées sur les paiements et la richesse se sont concentrées sur le renforcement de leur infrastructure existante en investissant dans de nouvelles ressources ou en augmentant leur capacité à résister à la pression exercée sur leurs systèmes par des volumes de transactions plus élevés. Bien que cela semble difficile pour les entreprises de technologie financière, de telles actions ont créé un besoin important de solutions d'IA, car ces entreprises dépendent des volumes de transactions pour leurs revenus. Ces facteurs devraient stimuler la demande de solutions dIA sur le marché des technologies financières

- Les sociétés financières ont été les premières à adopter les ordinateurs centraux et les bases de données relationnelles. Ils attendaient avec impatience le prochain niveau de puissance de calcul. L'intelligence artificielle (IA) améliore les résultats en appliquant des méthodes dérivées des aspects de l'intelligence humaine à une échelle plus large. La course aux armements informatiques des dernières années a révolutionné les entreprises de technologie financière. Les technologies, telles que lapprentissage automatique, lIA, les réseaux neuronaux, lanalyse du Big Data, les algorithmes évolutifs et bien plus encore, ont permis aux ordinateurs de traiter des ensembles de données énormes, variés, diversifiés et approfondis comme jamais auparavant.

- De plus, lIA et lapprentissage automatique ont profité aux banques et aux technologies financières, car elles peuvent traiter de grandes quantités dinformations sur les clients. Ces données et informations sont ensuite comparées pour obtenir des résultats sur les services/produits opportuns souhaités par les clients, ce qui a essentiellement contribué au développement des relations clients.

- De plus, lapprentissage automatique est adopté à un rythme sans précédent, notamment pour créer des modèles de propension. Les banques et les compagnies d'assurance introduisent des solutions basées sur l'apprentissage automatique pour les applications Web et mobiles. Cela a encore amélioré le marketing cible en temps réel en prédisant la propension des clients aux produits sur la base de données comportementales en temps réel.

- Plusieurs acteurs historiques du marché établissent une niche en proposant explicitement des solutions, comme les chatbots IA pour le secteur bancaire. Par exemple, en juin 2021, Talisma et Active.Ai se sont associés pour améliorer l'expérience client dans BFSI à l'aide d'un chatbot compatible avec l'IA de conversation.

- De plus, plusieurs sociétés de cartes de crédit mettent en œuvre des analyses prédictives dans leurs flux de travail existants de détection des fraudes afin de réduire les faux positifs. Le marché étudié gagne encore du terrain avec plusieurs acteurs proposant des solutions de détection du blanchiment dargent (AML) et de la fraude basées sur lIA pour les sociétés de cartes de crédit et autres institutions financières.

- Par exemple, en juin 2022, Lucinity, un développeur de logiciels de lutte contre le blanchiment d'argent (AML) basé sur l'IA, s'est associé à la société de gestion de la fraude SEON pour inclure des capacités de prévention de la fraude en temps réel dans le logiciel de conformité AML. La solution de prévention de la fraude de SEON sera disponible via la plateforme de Lucinity, fournissant aux clients des services de gestion des risques de non-conformité, allant de la surveillance des transactions à la détection et à la prévention des fraudes en temps réel.

- En outre, une infrastructure prête pour lIA doit être capable de gérer efficacement les données, disposer dune puissance de traitement suffisante, être agile, flexible et évolutive, et avoir la capacité de prendre en charge différents volumes de données. Par conséquent, il serait plus difficile pour les petites entreprises de technologie financière dassembler les éléments matériels et logiciels nécessaires pour prendre en charge lIA. De plus, à mesure que la démocratisation des applications dIA et dapprentissage profond se développe, non seulement pour les géants de la technologie, mais elle est désormais viable pour les petites et moyennes entreprises. La demande de professionnels de lIA pour effectuer ce travail a également augmenté, et la rareté des ressources qualifiées constitue le défi majeur de lIA dans la fintech.