Taille du marché de la logistique agricole

| Période d'étude | 2020 - 2029 |

| Année de Base Pour l'Estimation | 2023 |

| CAGR | 5.00 % |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Bas |

Principaux acteurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier |

Comment pouvons-nous vous aider?

Analyse du marché de la logistique agricole

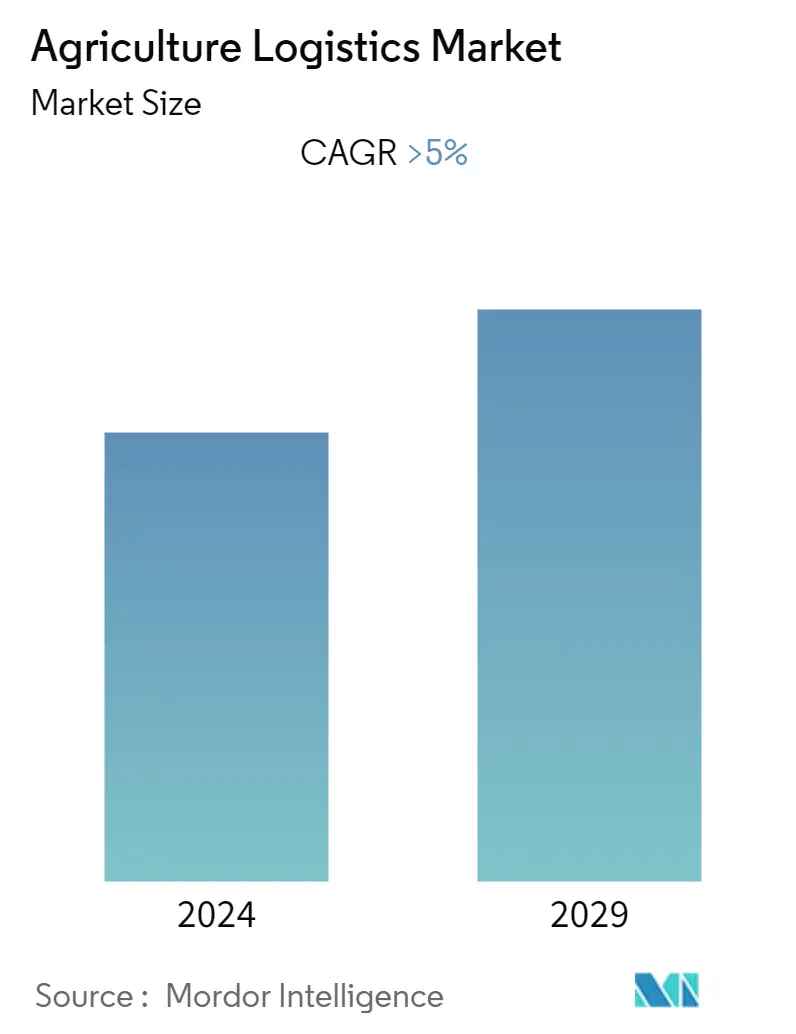

Le marché de la logistique agricole devrait connaître un TCAC de plus de 5 % au cours de la période de prévision.

- Alors que la demande mondiale pour lindustrie agricole augmente constamment, la gestion logistique de lindustrie agricole devient encore plus vitale pour assurer le bon fonctionnement de la production agricole et de la chaîne dapprovisionnement alimentaire afin déviter les pénuries dans le monde.

- La pandémie de COVID-19 a gravement affecté la croissance du marché mondial de la logistique agricole avec des perturbations de la chaîne dapprovisionnement dans le secteur agricole causées par une pénurie de main-dœuvre, des installations de chaîne du froid inefficaces, des restrictions de transport, des fluctuations des coûts et du manque de collecteurs. Dans la période post-pandémique, les entreprises devraient se concentrer sur la visibilité des stocks de bout en bout, la surveillance complexe des fournisseurs et lautomatisation des processus. Cela stimulera les tendances du marché mondial.

- Le déclin de lagriculture peut également être observé dans les pays développés, par exemple, aux États-Unis, la logistique des produits agricoles qui sont des routes rurales reste inefficace en raison des créances en attente pour les infrastructures, du manque de revenus pour lentretien, selon le groupe de recherche sur les transports américain (TRIP), 13% des principales routes rurales ne sont pas en état opérationnel, avec 21% en état médiocre. 66% en bon état. Le manque de bande passante de la main-dœuvre a aggravé la situation du secteur agricole. Il y a eu un flux limité de produits agricoles en provenance de Californie, qui fournit plus dun tiers des fruits et légumes du pays, alors que le nombre de cas positifs au COVID-19 saccumulait.

- Des entreprises telles quAg Growth International (AGI), basée au Canada, ont suspendu leurs activités mondiales en Italie, en Inde, en France et au Brésil, comme lexige le gouvernement. Leffet sur lagriculture serait aggravé par le ralentissement de la croissance mondiale, le PIB américain ayant été réduit de 1,5 billion de dollars en termes de production économique. Cela a conduit à des effets de contagion en réduisant le commerce mondial alors que léconomie chinoise souffre le plus durement. Les relations étaient en déclin depuis la guerre commerciale entre les États-Unis et la Chine, ce qui a également contribué au déclin du commerce agricole.

Tendances du marché de la logistique agricole

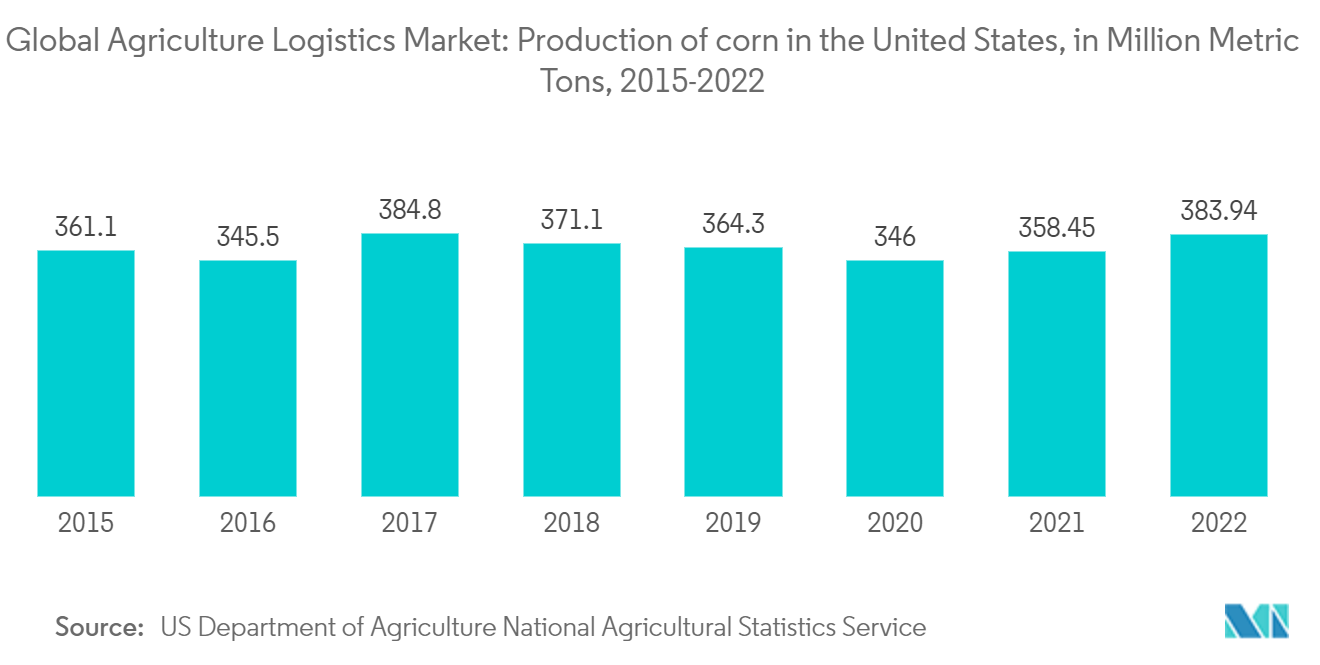

Importance croissante de la gestion logistique dans la plus grande production agricole des États-Unis

Le maïs, la culture la plus produite aux États-Unis, dépend fortement de la gestion logistique pour sassurer que les agriculteurs reçoivent les ressources nécessaires pour nourrir le monde. Mais en raison des différentes saisons de plantation, le maïs est cultivé dans différentes parties du monde, une partie de la récolte étant stockée ou exportée vers dautres pays.

Aux États-Unis, les semences de maïs sont cultivées de mai à novembre. Une fois récoltée, une partie du rendement est utilisée pour la consommation humaine et animale tandis quune autre partie est stockée ou exportée. Les semences stockées seront conservées pour être plantées lors de la prochaine saison viable aux États-Unis, tandis quune certaine quantité sera exportée vers dautres parties du monde pour être plantée, de sorte que lapprovisionnement en semences agricoles se perpétuera. Lorsque la saison hivernale arrive aux États-Unis, le maïs est planté dans lhémisphère sud, où la saison est lété. Tout comme les États-Unis gèrent les semences de maïs, les pays de lhémisphère sud en consacreront une partie à la consommation et une autre partie à la plantation lors de la prochaine saison viable ou les exporteront aux États-Unis pour être plantées.

Une gestion logistique efficace est essentielle pour la production de maïs, car la culture est lun des principaux contributeurs à lalimentation du bétail et à la fabrication de produits industriels, daliments, de boissons, etc. Le maïs joue également un rôle important dans la lutte contre la hausse du prix du pétrole, car il sagit dun composant majeur de léthanol, une alternative viable au pétrole. Le maïs était la plus grande culture en Amérique en 2019, les agriculteurs américains ayant planté 91,7 millions dacres de maïs.

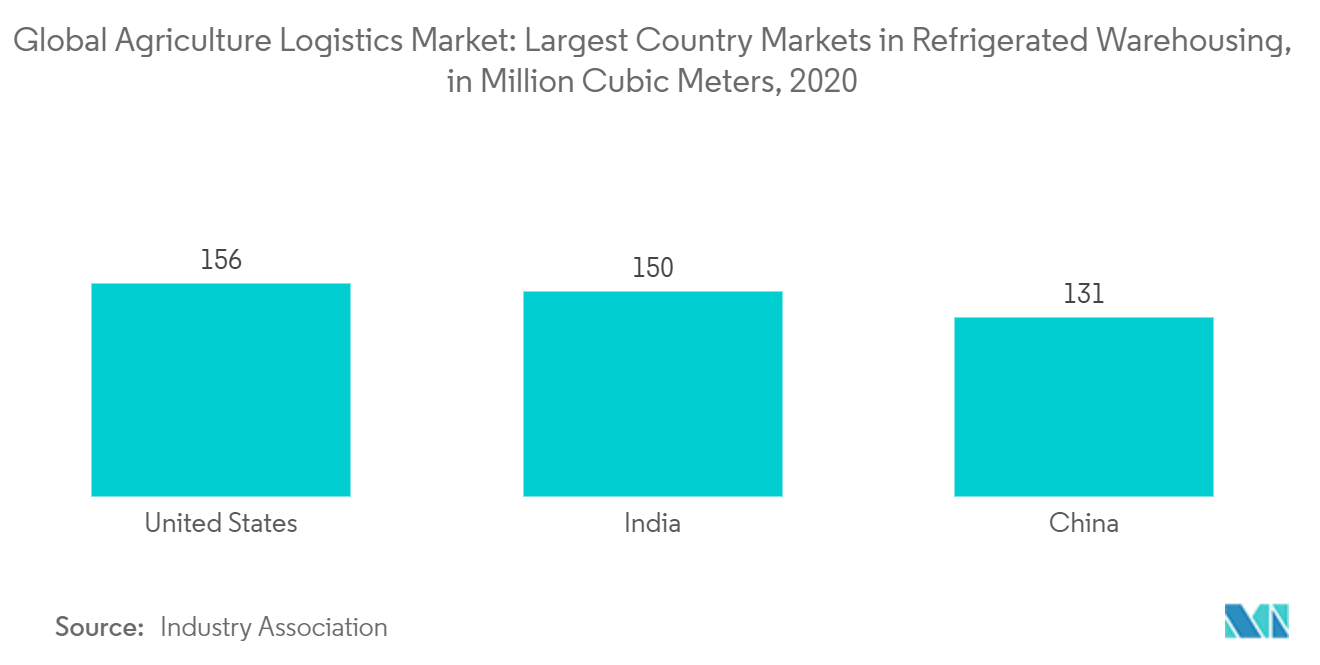

Croissance du marché mondial des entrepôts frigorifiques et des entrepôts frigorifiques pour le secteur agricole

Avec laugmentation des ventes de biens de consommation à rotation rapide (FMCG) et dagro-industries dans le scénario actuel, le besoin dentrepôts frigorifiques a rapidement augmenté. Plusieurs entrepôts comprenant des systèmes de chaîne du froid sont généralement conçus pour assurer les conditions idéales de stockage et de transport des produits sensibles à la température. Le marché mondial de la logistique de la chaîne du froid représentait près de 160 milliards de dollars américains en 2018 et devrait dépasser 500 milliards de dollars dici 2025. La logistique de la chaîne du froid implique le transport de produits à température contrôlée le long dune chaîne dapprovisionnement à laide de solutions demballage réfrigérées pour préserver la qualité de produits tels que les produits agricoles frais, les fruits de mer, les aliments surgelés ou les produits pharmaceutiques. De nombreuses industries dexportation dépendent des maillons vitaux que fournit le fournisseur de solutions de chaîne du froid. Les entreprises investissent des millions de dollars dans leurs opérations de chaîne du froid pour créer des processus efficaces, efficients et fiables, car la sécurité de la chaîne du froid de bout en bout est le maillon faible du système. Une seule rupture de la chaîne logistique de la chaîne du froid peut entraîner des pertes catastrophiques de produits et de capital. À léchelle mondiale, le nombre dentrepôts frigorifiques augmente en raison dune augmentation de la demande de produits agricoles et pharmaceutiques, ce qui améliore les statistiques logistiques de la chaîne du froid en Asie-Pacifique. La capacité totale des entrepôts frigorifiques dans le monde sélevait à 616 millions de mètres cubes cette année-là et na cessé daugmenter depuis. En 2020, les États-Unis disposaient de la plus grande capacité dentreposage réfrigéré au monde, avec 156 millions de mètres cubes. La capacité totale des entrepôts frigorifiques dans le monde sélevait à 719 millions de mètres cubes cette année-là.

Aperçu de lindustrie de la logistique agricole

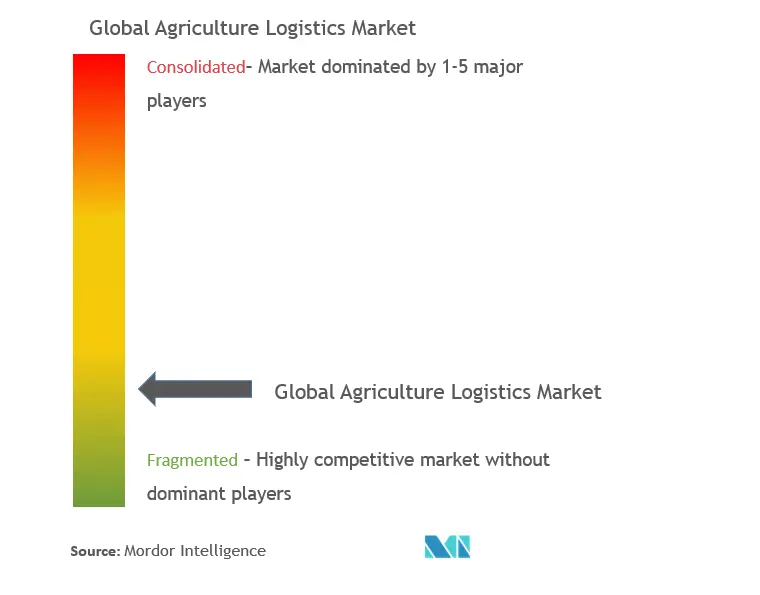

Le marché mondial de la logistique agricole est fragmenté par nature, avec un mélange dacteurs mondiaux et régionaux. Le marché devrait croître au cours de la période de prévision en raison de plusieurs facteurs tels que le commerce électronique, lintégration technologique et la croissance des économies. Les grandes entreprises du pays ont adopté diverses technologies modernes, telles que les systèmes de gestion dentreposage, lautomatisation, la livraison par drone et le système de gestion du transport, ce qui a permis une meilleure planification et un meilleur suivi des installations, ce qui a entraîné une productivité accrue et une proposition de valeur accrue. Parmi les principaux acteurs, citons DHL, Kuehne+Nagel AG, Fed Ex, CEVA Logistics et United Parcel Services, entre autres.

Leaders du marché de la logistique agricole

-

DHL

-

CEVA Logistics

-

Kuehne+Nagel International AG

-

Bollore Logistics

-

Fedex

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Nouvelles du marché de la logistique agricole

- Janvier 2023 Deutsche Post DHL Group a annoncé un plan dinvestissement de 137 millions de dollars pour le marché du commerce électronique national et transfrontalier aux États-Unis. Lobjectif du groupe est dexploiter le marché mondial du commerce électronique B2C pour les expéditions transfrontalières, qui devrait passer de 400 milliards de dollars en 2022 à un volume mondial total de 1 billion de dollars en 2020.

- Juin 2022 CEVA Logistics a ouvert une nouvelle installation de 14 000 mètres carrés aux Philippines au début du mois, alors que lentreprise cherche à améliorer ses capacités pour le marché de lAsie du Sud-Est. Lentrepôt servira le secteur de lélectronique et de la restauration avec une gamme complète de services dentreposage, de distribution et à valeur ajoutée, y compris la préparation et lemballage, létiquetage, le regroupement, la retouche, lestampillage fiscal et limpression numérique de bouteilles.

Rapport sur le marché de la logistique agricole - Table des matières

1. INTRODUCTION

1.1 Hypothèses de l'étude

1.2 Portée de l'étude

2. MÉTHODOLOGIE DE RECHERCHE

3. RÉSUMÉ EXÉCUTIF

4. APERÇU DU MARCHÉ

4.1 Scénario de marché actuel

4.2 Réglementations et initiatives gouvernementales

4.3 Tendances technologiques du marché

4.4 Aperçu de l'industrie du commerce électronique

4.5 Aperçu de la planification de la chaîne d'approvisionnement dans la logistique agricole

4.6 Aperçu de l'industrie du courrier, de l'express et des colis (CEP)

4.7 Analyse de la valeur de l’industrie/de la chaîne d’approvisionnement

4.8 Impact du COVID-19 sur le marché

5. DYNAMIQUE DU MARCHÉ

5.1 Facteurs de marché

5.2 Restrictions du marché

5.3 Opportunités de marché

5.4 Analyse des cinq forces de Porter

5.4.1 Pouvoir de négociation des fournisseurs

5.4.2 Pouvoir de négociation des consommateurs/acheteurs

5.4.3 La menace de nouveaux participants

5.4.4 Menace des produits de substitution

5.4.5 Intensité de la rivalité concurrentielle

6. SEGMENTATION DU MARCHÉ

6.1 Par service

6.1.1 Transport

6.1.2 Entreposage

6.1.3 Services à valeur ajoutée

6.2 Par utilisateur final

6.2.1 Petites et moyennes entreprises (PME)

6.2.2 Grandes entreprises

6.3 Par géographie

6.3.1 Amérique du Nord

6.3.1.1 États-Unis

6.3.1.2 Canada

6.3.1.3 Mexique

6.3.2 L'Europe

6.3.2.1 Allemagne

6.3.2.2 France

6.3.2.3 Royaume-Uni

6.3.2.4 Le reste de l'Europe

6.3.3 Asie-Pacifique

6.3.3.1 Chine

6.3.3.2 Japon

6.3.3.3 Corée du Sud

6.3.3.4 Inde

6.3.3.5 Reste de l'Asie-Pacifique

6.3.4 LAMÉA

6.3.4.1 Brésil

6.3.4.2 Afrique du Sud

6.3.4.3 CCG

6.3.4.4 Reste de LAMEA

7. PAYSAGE CONCURRENTIEL

7.1 Aperçu (concentration du marché et principaux acteurs)

7.2 Profils d'entreprise

7.2.1 DHL

7.2.2 Kuehne + Nagel International AG

7.2.3 Bollore Logistics

7.2.4 Blue Yonder

7.2.5 Nippon Express Co., Ltd.

7.2.6 The Maersk Group

7.2.7 C.H. Robinson

7.2.8 CEVA Logistics

7.2.9 FedEx Corp.

7.2.10 United Parcel Service

8. PERSPECTIVES FUTURES DU MARCHÉ

9. ANNEXE

Segmentation de lindustrie de la logistique agricole

Lagrologistique est un domaine interdisciplinaire relativement nouveau dans le secteur agricole, y compris la gestion des chaînes dapprovisionnement des produits agricoles et des matières premières, de la production à la livraison au consommateur, combinant la production agricole, la commercialisation, la gestion et la logistique.

Le marché mondial de la logistique agricole est segmenté par service (transport, entreposage et services à valeur ajoutée), par utilisateur final (petites et moyennes entreprises (PME) et grandes entreprises), par géographie (Amérique du Nord (États-Unis, Canada, Mexique), Europe (Espagne, Allemagne, France, Royaume-Uni, Italie et reste de lEurope), Asie-Pacifique (Chine, Japon, Corée du Sud, Inde, reste de lAsie-Pacifique), LAMEA (Brésil, Argentine, Afrique du Sud, Maroc, CCG, Reste de LAMEA)). Le rapport propose la taille du marché et les valeurs prévisionnelles (milliards USD) pour tous les segments ci-dessus.

| Par service | ||

| ||

| ||

|

| Par utilisateur final | ||

| ||

|

| Par géographie | ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

FAQ sur les études de marché sur la logistique agricole

Quelle est la taille actuelle du marché de la logistique agricole ?

Le marché de la logistique agricole devrait enregistrer un TCAC supérieur à 5 % au cours de la période de prévision (2024-2029)

Qui sont les principaux acteurs du marché de la logistique agricole ?

DHL, CEVA Logistics, Kuehne+Nagel International AG, Bollore Logistics, Fedex sont les principales entreprises opérant sur le marché de la logistique agricole.

Quelle est la région à la croissance la plus rapide du marché de la logistique agricole ?

On estime que lAsie-Pacifique connaîtra le TCAC le plus élevé au cours de la période de prévision (2024-2029).

Quelle région détient la plus grande part du marché de la logistique agricole ?

En 2024, lAsie-Pacifique représente la plus grande part de marché du marché de la logistique agricole.

Quelles sont les années couvertes par ce marché de la logistique agricole ?

Le rapport couvre la taille historique du marché de la logistique agricole pour les années 2020, 2021, 2022 et 2023. Le rapport prévoit également la taille du marché de la logistique agricole pour les années suivantes 2024, 2025, 2026, 2027, 2028 et 2029.

Rapport sur lindustrie de la logistique agricole

Statistiques sur la part de marché, la taille et le taux de croissance des revenus de la logistique agricole en 2024, créées par Mordor Intelligence™ Industry Reports. Lanalyse de Agriculture Logistics comprend des prévisions du marché jusquen 2029 et un aperçu historique. Obtenez un échantillon de cette analyse de lindustrie sous forme de rapport PDF gratuit à télécharger.

Logistique agricole Instantanés du rapport